Le Coin de l’Economie – zone euro – croissance France

La zone euro et les menaces de segmentation

La zone euro est menacée de fragmentations. Les écarts de taux de croissance, d’inflation et d’intérêts tendent à s’accroître. Une zone monétaire n’est optimale que s’il y a une grande convergence économique. Or, depuis quelques mois, des forces centrifuges sont à l’œuvre, rendant complexe la mise en œuvre de politiques monétaires.

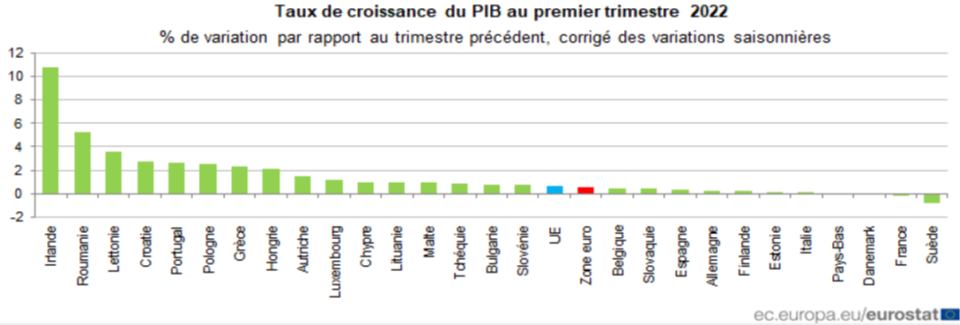

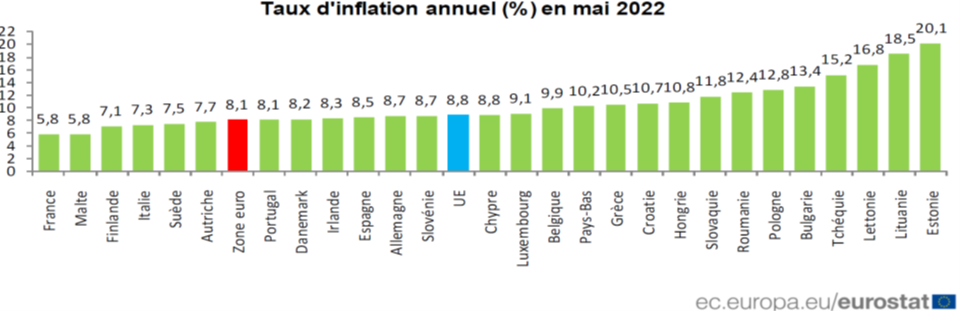

Entre la France et les pays baltes, le taux d’inflation varie du simple au quadruple. Au niveau de la croissance, la France ou l’Italie sont en stagnation alors que d’autres ont réussi à maintenir un taux de croissance positif au premier trimestre quand la moyenne de la zone euro est à 0,6 %. Plusieurs États sont en situation de plein emploi comme l’Allemagne ou la République tchèque tandis que d’autres comme l’Espagne, la Grèce ou la France, ont des taux de chômage qui dépassent 7 %. La situation des finances publiques diffère également d’un État à un autre. La dette publique atteint 114 % du PIB en France, plus de 150 % en Italie quand elle s’élève à 70 % en Allemagne.

Avec la fin de la politique monétaire ultra-accommodante, sur fond d’inflation et de ralentissement de la croissance, les écarts de taux augmentent au sein de la zone euro entre les pays dits périphériques et l’Allemagne. Pour l’Italie, l’Espagne et le Portugal, ces écarts qui s’étaient réduits depuis la crise grecque augmentent au point d’atteindre deux points pour l’Italie et un point pour l’Espagne. Avec l’augmentation des taux d’intérêts, les investisseurs reviennent sur le marché obligataire en privilégiant celles qui comportent les risques les plus faibles. Ils optent ainsi en priorité pour les obligations allemandes ce qui aboutit à une hausse mécanique des écarts de taux.

L’augmentation des taux des États périphériques est d’autant plus importante et d’autant plus dangereuse que leur croissance est faible. La conjonction de ces deux phénomènes rend délicate la soutenabilité de la dette publique.

La Banque centrale européenne (BCE) se trouve dans une situation inconfortable. Elle est censée combattre l’inflation qui est élevée au sein de pays qui bénéficient encore d’un fort taux de croissance et dont les finances publiques sont plutôt saines : Allemagne et pays baltes. Elle est ainsi incitée à augmenter ses taux directeurs pour éviter toute spirale inflationniste. Dans le même temps, elle doit tenir compte de la situation des pays endettés dont la croissance est faible. Afin de répondre aux besoins des uns et des autres, la BCE doit mettre en place des outils de réduction des écarts de taux qui seront de nature fédérale et qui peuvent entrer en contradiction avec les textes européens actuels. Dans le passé, notamment sous la présidence de Mario Draghi, la BCE a su s’affranchir des contraintes réglementaires pour éviter l’implosion de la zone euro. Il est fort à parier que devant la menace d’une divergence des taux pouvant générer une nouvelle crise des dettes publiques, la BCE prenne des initiatives dans le prolongement de celles qu’elle avait prises lors de la crise grecque.

Pourquoi la France est-elle en panne de croissance ?

La croissance de la France (-0,2 %) au premier trimestre 2022 est nettement plus faible que celle de l’ensemble de la zone euro (+0,6 %). L’écart est encore plus marqué si le résultat de la France est examiné au regard de la croissance enregistrée dans la zone euro hors France (+0,8 %). Pourtant, l’inflation est plus faible en France que dans les autres pays de la zone euro, grâce à l’intervention de l’État. La politique budgétaire y demeure très expansionniste. Le pouvoir d’achat recule mais de manière limitée. Les ménages disposent d’importantes liquidités et pourtant la croissance a ralenti de manière brutale au premier trimestre. La France souffre-t-elle de problèmes structurels ou est-ce un arrêt purement conjoncturel ? La croissance française est en dents de scie depuis le début de la crise sanitaire. En 2020, le recul du PIB a été plus important qu’en Allemagne, en raison de l’arrêt des activités touristiques et des livraisons d’avions. La reprise y a été plus forte en 2021 grâce au redémarrage des services et au soutien gouvernemental. Avec une diminution du PIB de 0,2 point, le premier trimestre 2022 a surpris. La vague omicron, la résurgence de l’inflation et le maintien d’un fort taux d’épargne ont pesé sur la consommation. Seule la Suède a obtenu un plus mauvais résultat que la France.

La France aurait dû, logiquement, obtenir une croissance plus élevée que la moyenne de ses partenaires. L’inflation y étant plus faible, elle érode donc moins fortement le pouvoir d’achat des ménages. Le bouclier tarifaire et les ristournes sur les carburants ont pour conséquences une inflation de trois points inférieure à la moyenne de l’Union européenne. En France, le contribuable et les créanciers viennent en soutien aux consommateurs.

Les salaires en France augmentent autant que dans le reste de la zone euro, le salaire minimum étant indexé sur les prix.

La politique budgétaire est plus expansive en France que dans la moyenne de la zone euro. Le déficit public devrait être proche de 6 % du PIB en France contre 5 % en zone euro pour l’année 2022.

Quels sont les facteurs pouvant jouer contre la croissance en France ? La perte de confiance des ménages y serait-elle supérieure qu’ailleurs ? Elle est réelle mais ne diffère guère de celle constatée chez ses partenaires. Le taux d’épargne reste élevé mais ce constat vaut pour tous les pays de la zone euro.

En matière de confiance des chefs d’entreprise, la France est sur la même longueur d’onde que les États membres de l’Union. Elle baisse modérément mais sans excès. En revanche, les chefs d’entreprise rencontrent des difficultés importantes pour le recrutement dans un contexte de forte création d’emplois. Les entreprises peineraient à répondre à la demande en particulier dans le bâtiment.

La croissance française est pénalisée par l’importance du déficit commercial, plus de 100 milliards d’euros en rythme annuel au cours du premier trimestre 2022 quand la zone euro, hors France, dégage un excédent de plus de 300 milliards d’euros. Le déficit de la balance de produits manufacturiers atteint plus de 3,5 % du PIB. La production manufacturière n’a pas retrouvé son niveau d’avant crise sanitaire et semble poursuivre son mouvement de déclin.

Les moteurs de la croissance sont limités aux services aux entreprises, aux transports, au tourisme, et aux services financiers. Si un de ces secteurs est en crise, souffre de problèmes d’approvisionnement ou fait l’objet de restrictions en raison de la résurgence de l’épidémie, la croissance tend à s’évanouir. L’important déficit commercial joue contre l’expansion du PIB et constitue une réelle menace à terme s’il n’est pas compensé par des excédents au niveau de la balance des services.

Vulnérabilité extérieure de la France

La France se caractérise par un déficit de sa balance courante. Celui-ci s’explique par un solde négatif important au niveau des échanges industriels, compensé en partie par un excédent au niveau des services et des capitaux. L’autre poste important de déficit au sein de la balance courante est lié aux échanges de produits énergétiques. Avec la guerre en Ukraine, il s’est accru. La France dégage ses excédents essentiellement avec le tourisme (pour près d’une trentaine de milliards d’euros) et dans les services non informatiques (une cinquantaine de milliards d’euros) quand le solde industriel et celui dans le secteur de l’énergie sont, l’un et l’autre, déficitaires d’environ 100 milliards d’euros. Au niveau des revenus des capitaux, la France continue à recevoir plus qu’elle ne verse, respectivement 5 et 4 % du PIB.

La France paie au prix fort la petite taille de son industrie. En 2022, ce secteur n’emploie plus que 9 % des salariés français, contre 15 % en 1995 et 40 % en 1973. La valeur ajoutée manufacturière représente 9,5 % du PIB en 2021, contre 12 % dans les années 1990. La dépendance énergétique de la France reste forte malgré le rôle joué par le nucléaire. Les importations d’énergie s’élèvent au début de l’année 2022 à plus de quatre points de PIB, contre 2 % en 2002. La France doit faire face cette année à l’arrêt de plusieurs centrales nucléaires et à la raréfaction du gaz qui alimente certaines centrales thermiques. Elle est contrainte durant certaines périodes d’importer de l’électricité. EDF a également décidé d’exploiter à nouveau une centrale au charbon pour faire face à la demande.

La France a opté pour des emplois à faible valeur ajoutée en se spécialisant dans des activités de services peu sophistiquées. Depuis le début du siècle, l’emploi a perdu un quart de ses effectifs dans le secteur manufacturier quand, dans le même temps, il a augmenté de 30 % dans les services à la personne, dans l’hébergement, la restauration et les transports.

Si les entrées de capitaux sont élevées en France, elles sont avant tout l’expression des délocalisations opérées depuis trente ans par les entreprises du CAC40. Elles rapatrient les profits réalisés à l’étranger. Ces profits compensent en partie les déficits industriels français.

Le déficit de la balance courante de la France reste limité du fait des excédents au niveau des services et des capitaux. Il pèse néanmoins sur la croissance et constitue un point faible qui révèle la dégradation structurelle de l’économie française sur fond de baisse de la qualité des emplois, de désindustrialisation et de délocalisations.