Conjoncture – croissance France – inflation – taux de pauvreté – crise du logement

Croissance, un effet Jeux attendu !

Au premier trimestre 2024, comme le souligne l’INSEE dans sa note de conjoncture du mois de juillet, la croissance est restée modérée (+0,2 %) en ligne avec celle du dernier trimestre 2023 (+0,3 %). La demande intérieure au premier trimestre est restée atone, la consommation des ménages ne progressant que de +0,1 %. L’investissement a continué de se replier (-0,4 % après -1,0 % au dernier trimestre 2023). En revanche, la contribution du commerce extérieur à l’activité a été positive (+0,2 point après +1,0), compensée par une réduction des stocks. Les exportations ont augmenté de +1,2 % après +1,0 %. Au niveau de l’offre, la production a été en recul dans l’industrie manufacturière avec, cependant, de fortes disparités sectorielles. L’agro-alimentaire a été très dynamique quand le secteur automobile connait toujours des problèmes d’approvisionnement. Dans le même temps, l’activité a poursuivi son recul dans la construction, pour le troisième trimestre consécutif. En parallèle, l’activité dans les services marchands a décéléré (+0,2 % après +0,5 %), notamment dans l’hébergement-restauration.

Pour le deuxième trimestre, l’INSEE escompte une croissance de +0,3 % du PIB. L’activité manufacturière serait encore en recul (-0,2 %), du fait notamment d’un mois de mai marqué par des réductions d’activité liées au positionnement des jours fériés. Dans les services, l’activité serait en hausse, notamment dans les services aux entreprises. Dans la construction, l’activité serait toujours mal orientée même si les mises en chantier de logement se stabilisent mais elles demeurent à un niveau bas. Parmi les principaux postes de la demande, grâce à l’amélioration du pouvoir d’achat des ménages, la consommation des ménages connaîtrait une hausse de 0,5 % au troisième trimestre après +0,1 %. La consommation d’énergie serait en augmentation en raison de températures faibles durant le printemps. L’investissement est attendu en moindre baisse en lien avec la fin de la hausse des taux d’intérêt. Au troisième trimestre, il diminuerait de -0,6 % après -1,4 %. Il serait même en hausse pour les entreprises, après deux trimestres de fort recul (+0,3 % après -1,1 % et -0,5 %). La contribution du commerce extérieur à l’activité serait négative au deuxième trimestre (-0,1 point), en raison d’une accélération des importations (+1,7 %) après trois trimestres de recul ou d’atonie. Elles augmenteraient plus vite que les exportations (+1,4 %), pourtant soutenues par d’importantes livraisons aéronautiques et navales. Après plusieurs trimestres de progression solide (environ +0,5 % par trimestre), la consommation des administrations publiques n’augmenterait que de 0,1 % du fait des mesures d’annulation de crédits annoncées en début d’année.

Au second semestre, la croissance serait portée par la tenue des Jeux Olympiques et Paralympiques à Paris. Leur effet est évalué par l’INSEE à 0,3 point de PIB au troisième trimestre. La croissance serait ainsi de 0,5 % sur le troisième trimestre. En revanche, par ricochet, le PIB devrait diminuer de 0,1 % au quatrième trimestre. Hors-Jeux, la croissance tend à s’élever à 0,2 % par trimestre. La valeur ajoutée manufacturière devrait être en hausse dans les prochains moins avec la fabrication de matériels de transport. La production automobile progresserait en raison de l’ouverture de nouvelles lignes d’assemblage de véhicules électriques, tandis que la production aéronautique serait stimulée par les objectifs de livraison d’Airbus, même s’ils ont été révisés à la baisse. Du côté de la demande, l’investissement des entreprises serait atone, tandis que celui des ménages se stabiliserait progressivement sous l’effet de la baisse des taux, après deux années de fort recul. La consommation des ménages progresserait en ligne avec le pouvoir d’achat sur l’année, mais son profil serait marqué par les Jeux Olympiques et Paralympiques, dont environ deux tiers des spectateurs attendus résident en France. Une hausse de 0,7 % est attendue cet été, en particulier dans les services avec l’enregistrement en comptabilité nationale des ventes de billets lors de la tenue des épreuves, et la hausse de fréquentation du réseau de transport francilien. Par contrecoup, la consommation serait étale en fin d’année (+0,1 %). Les exportations de services présenteraient un profil similaire, au titre du tiers de spectateurs en provenance de l’étranger et de l’enregistrement des droits TV vendus à des chaînes étrangères. Les exportations manufacturières continueraient quant à elles d’être marquées par les livraisons de grands contrats aéronautiques et navals.

Au total, la croissance atteindrait +1,1 % en moyenne annuelle en 2024, comme en 2023. En 2023, une partie de la croissance étant imputable au retour à la normale de la production d’électricité d’origine nucléaire, celle de 2024 est, de ce fait, plus élevée.

Stabilisation de l’inflation en France

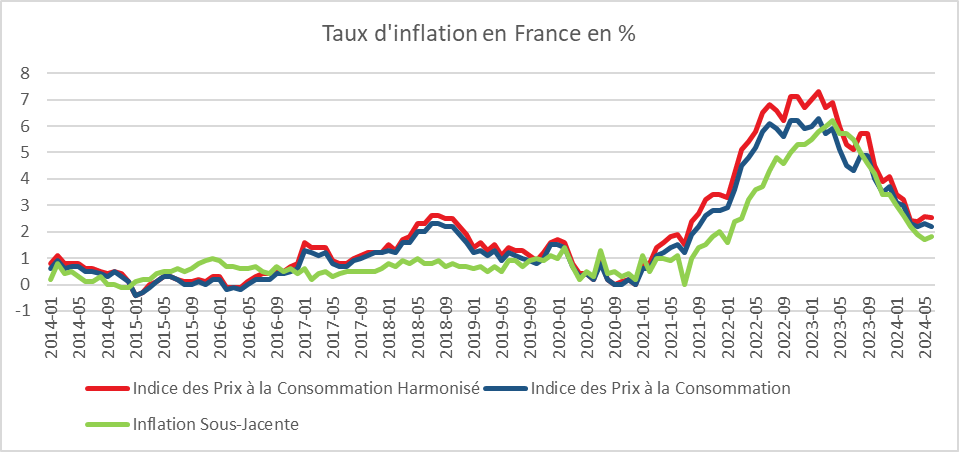

En juin, selon l’INSEE, l’indice des prix à la consommation (IPC) augmente de 0,1 % sur un mois, après 0,0 % en mai. Cette quasi-stabilité des prix résulte d’une hausse des prix des services (+0,3 % après +0,1 %) et des prix des produits manufacturés (+0,1 % après +0,1 %), qui est en grande partie compensée par une baisse des prix de l’énergie (‑0,8 % après ‑1,2 %), principalement ceux des produits pétroliers (‑1,9 % après ‑2,4 %), et de l’alimentation (‑0,2 % après +0,4 %). Les prix du tabac sont stables sur un mois comme en mai. Corrigés des variations saisonnières, les prix à la consommation sont stables en juin 2024, comme en mai.

Sur un an, les prix à la consommation augmentent de 2,2 % en juin, après +2,3 % en mai. Cette légère baisse de l’inflation s’explique par le ralentissement sur un an des prix de l’énergie (+4,8 % après +5,7 %) dû à celui des produits pétroliers (+0,7 % après +2,9 %), ainsi que par celui des prix de l’alimentation (+0,8 % après +1,3 %). À l’inverse, les prix des services accélèrent légèrement (+2,9 % après +2,8 %), tandis que ceux des produits manufacturés (0,0 % après 0,0 %) et du tabac (+8,7 % après +8,7 %) évoluent sur un an au même rythme qu’en mai.

L’inflation sous-jacente augmente légèrement sur un an et s’établit à +1,8 % en juin 2024, après +1,7 % en mai.

L’indice des prix à la consommation harmonisé (IPCH) augmente de 0,2 % sur un mois, après +0,1 % en mai. Sur un an, il augmente de 2,5 % en juin 2024, après +2,6 % en mai.

Cercle de l’Épargne – données INSEE

Crise du logement, la Corse en première ligne

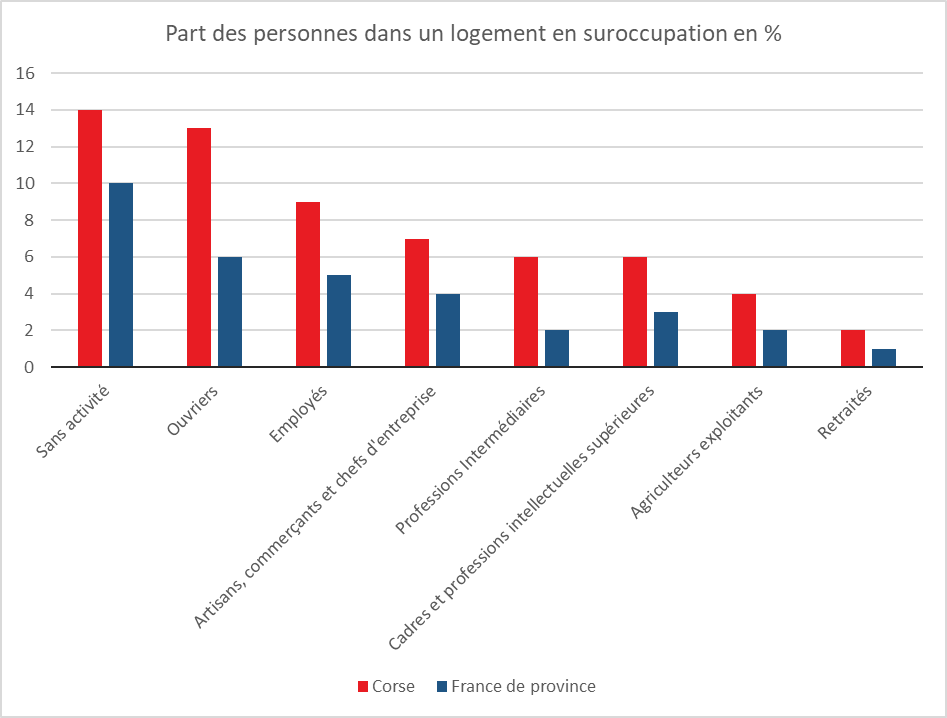

En France, le pouvoir d’achat des ménages augmente mais le ressenti est tout autre du fait, en particulier, du coût croissant des logements. De nombreux Français sont contraints d’habiter loin de leur lieu de travail, d’occuper des logements de taille réduite et d’y consacrer une part importante de leur budget. Le développement des locations saisonnières pèse sur le parc locatif privé. En France, plus de 800 000 logements sont désormais accessibles sur les plateformes comme Airbnb. Dans les grandes agglomérations et dans les régions touristiques, les locations traditionnelles sont de plus en plus rares. En Corse, plus de 35 000 logements seraient concernés, soit 14 % des logements ou un tiers des résidences secondaires. Ajaccio est la deuxième ville de France, après Paris, ayant le plus de logements en location saisonnière proportionnellement à sa population. Dans ce contexte, il n’est pas surprenant que l’île soit confrontée à un problème chronique de mal-logement. En 2020, 28 000 habitants vivaient, selon l’INSEE, dans un logement suroccupé, c’est-à-dire trop petit au regard du nombre de ses occupants. L’île est la deuxième région de France la plus concernée par ce problème avec 8 % de la population dans cette situation. Le phénomène est généralement urbain, mais il concerne aussi les territoires à forte vocation touristique.

Le problème du logement en Corse est lié à la proportion importante de résidences secondaires (36 %), et à la faiblesse des revenus qui conduit les ménages les plus modestes à se tourner vers des logements plus petits et inadaptés. Le taux de pauvreté élevé, 18 % de la population vivant sous le seuil de pauvreté, contribue à cette situation. En Corse, en moyenne, les frais liés au logement représentent 27 % de la dépense de consommation finale de l’ensemble des ménages, contre 22 % en moyenne en France.

La suroccupation des logements est manifeste dans les deux grandes agglomérations, Ajaccio et Bastia qui concentrent les deux tiers de la population. 11 % des Bastiais et 9 % des Ajacciens vivent dans un logement suroccupé. À Bastia, l’habitat est davantage collectif et les logements sociaux sont plus présents. En outre, plus de ménages à faibles revenus y résident. 22 % de la population bastiaise vivent sous le seuil de pauvreté pour 15 % à Ajaccio. Dans certains quartiers bastiais, la suroccupation dépasse le double de la moyenne régionale.

Cercle de l’Épargne – données INSEE

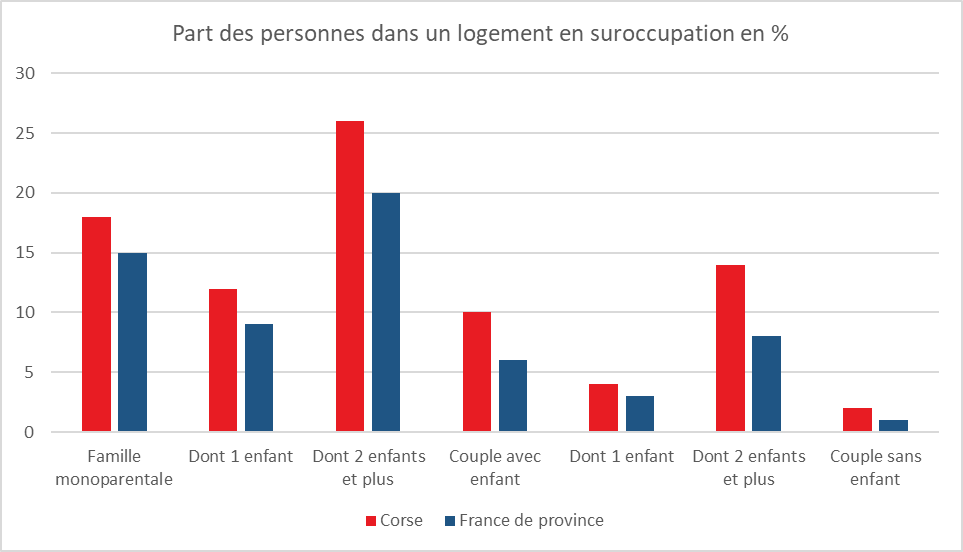

Les membres des familles monoparentales résident plus souvent que les autres dans un logement trop petit au regard du nombre d’occupants. 18 % des insulaires vivant dans une famille monoparentale habitent dans un logement suroccupé. Cette proportion augmente avec le nombre d’enfants. Si vivre en couple permet de réaliser des économies d’échelle, ceci est impossible dans une famille monoparentale. À l’inverse, les couples sans enfant sont épargnés. Moins de 2 % d’entre eux vivent dans un logement suroccupé en Corse comme en province.

La crise du logement en Corse conduit les Nationalistes à réclamer l’instauration d’un statut de résident. Ce dernier permettrait de limiter l’achat par des non-résidents de biens immobiliers sur l’île. L’objectif est de freiner la hausse des prix de l’immobilier. Il n’est pas certain qu’une telle mesure ait un réel effet. Les non-résidents acquièrent avant tout des maisons de standing, qui ne sont donc pas forcément adaptées aux résidents. Par ailleurs, la limitation de l’accès à l’achat pourrait être contournée en recourant à des sociétés écrans ou à des prêtes noms. Les résidences secondaires et leurs occupants concourent par ailleurs à l’activité économique de l’île. Les secteurs du bâtiment, des transports, des services domestiques dépendent de cette population. Le statut de résident est, en outre, contraire au droit européen et au droit français. Il serait certainement plus facile et plus efficace de limiter les locations saisonnières voire de les interdire comme cela a été fait à New York, Berlin ou à Barcelone. Évidemment, cela nuirait aux revenus de nombreux résidents corses. A minima, il conviendrait que le régime fiscal de ces locations soit aligné sur celui des locations traditionnelles.

Les complémentaires santé, près de 30 milliards d’euros de prestations en 2022

Selon la DREES, le service statistique du Ministère de la Santé, le secteur des complémentaires de santé rassemble 272 mutuelles, 100 entreprises d’assurance et 25 institutions de prévoyance. Ces organismes ont versé au total 29,7 milliards d’euros de prestations en soins et biens médicaux en 2022, soit 12,6 % des dépenses de santé.

Les organismes complémentaires remboursent, d’une part, la partie dite « opposable » des restes à charge après remboursements par l’assurance maladie obligatoire, essentiellement composée de tickets modérateurs et de forfaits journaliers et, d’autre part, prennent en charge, de façon variable selon les contrats, l’autre partie du reste à charge, constituée des dépassements. 45 % des patients ne sont pas concernés par ces dépassements. Pour les 10 % en ayant le plus, ils représentent 1 440 euros en moyenne par an.

Instituée entre 2019 et 2021, la réforme du 100 % santé a eu des incidences non négligeables sur les complémentaires santé pour la prise en charge de l’optique et des prothèses dentaires ou auditives. Entre 2019 et 2021, le nombre de personnes ayant acheté des prothèses auditives a augmenté de 75 %. Près de 40 % des bénéficiaires ont eu recours à un bien du panier 100 % santé en 2021. Le recours à une prothèse dentaire a augmenté de 17 %. 57 % des recourants ont choisi un bien du 100 % santé. En optique, l’offre 100 % santé n’a été choisie que par 18 % des personnes ayant acheté un équipement en 2022. La majorité des bénéficiaires disposaient déjà, en 2019, de garanties avec leur complémentaire santé supérieures à celles imposées par la réforme. Les organismes complémentaires sont le principal financeur de ces trois postes de soins, avec une dépense croissante passant de 54 % à 61 % de la dépense entre 2018 et 2022. Pour ces postes, la dépense financée par l’assurance maladie obligatoire a également augmenté passant de 14 % à 18 %. Dans ces conditions, la part de la dépense restant à la charge des ménages a baissé, passant de 32 % en 2018 à 21 % en 2022.

La tarification des contrats et l’âge des assurés

Le risque à assurer pour les complémentaires, après remboursement par l’assurance maladie obligatoire, est croissant en fonction de l’âge. En 2021, il atteint plus de 1 000 euros par an en moyenne au-delà de 80 ans, contre 250 euros entre 20 et 29 ans. À âge donné, les personnes atteintes d’une affection de longue durée ont un risque à couvrir qui est comparable au reste de la population. Le dispositif d’affections de longue durée (ALD) conduit à une prise en charge à 100 % par l’assurance maladie obligatoire des dépenses de santé liées à des pathologies chroniques et coûteuses.

L’augmentation des prestations avec l’âge se répercute sur les cotisations des contrats individuels qui sont davantage souscrits par les personnes plus âgées. Pour un assuré « de référence », la prime (ou cotisation) mensuelle d’un contrat individuel est de 33 euros en moyenne à 20 ans contre 146 euros à 85 ans, avec d’importantes disparités selon le niveau de prise en charge des contrats. Les contrats collectifs qui couvrent une population en moyenne plus jeune et offrent une meilleure couverture, ont une tarification plus solidaire. Elle ne dépend pas de l’âge et tient davantage compte du revenu que pour les contrats individuels.

Les personnes âgées sont confrontées à des restes à charge finaux presque trois fois plus élevés que ceux des plus jeunes (590 euros annuels, en moyenne en 2019) pour les ménages au sein desquels la personne la plus âgée a 70 ans ou plus, contre 206 euros annuels pour ceux dont les membres ont moins de 40 ans.

Les personnes précaires et la complémentaire santé

Si 96 % de la population est désormais couverte par une complémentaire santé, l’absence de complémentaire santé est plus fréquente parmi les personnes les plus précaires. Elle concerne 12 % des personnes de 15 ans ou plus appartenant au premier dixième de niveau de vie, et concerne davantage les retraités modestes et les chômeurs.

La complémentaire santé solidaire (CSS) a remplacé depuis le 1er novembre 2019, pour les ménages modestes, la couverture maladie universelle complémentaire (CMU-C) et l’aide au paiement d’une complémentaire santé (ACS), avec pour objectifs la simplification des dispositifs et la baisse du non-recours à ces aides. Elle couvre 11 % de la population (7,4 millions de personnes en 2022). 56 % des personnes éligibles y ont effectivement recours.

Taux de pauvreté stable en France

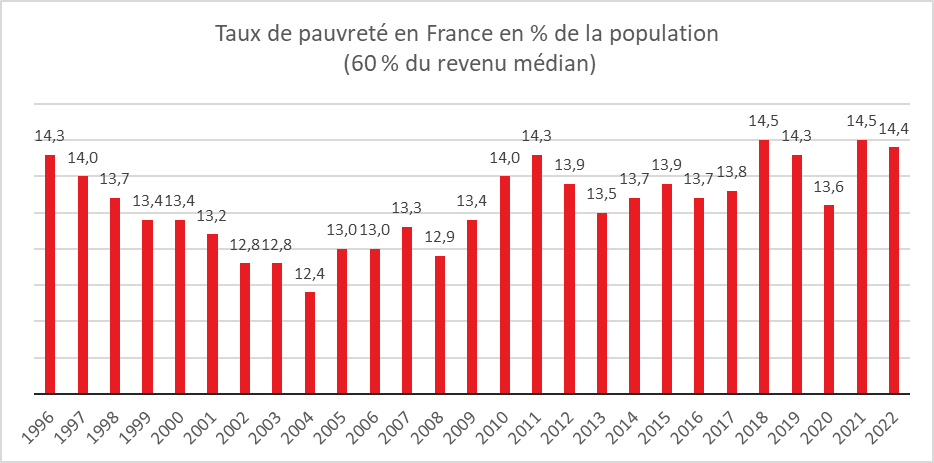

En 2022, le seuil de pauvreté monétaire (fixé à 60 % du niveau de vie médian) s’est élevé, selon l’INSEE, à un revenu disponible de 1 216 euros par mois pour une personne seule, et de 1 824 euros pour un couple sans enfant, auxquels il faut ajouter 365 euros pour chaque enfant de moins de 14 ans et 608 euros pour les autres personnes. 9,1 millions de personnes résidant en logement ordinaire en France métropolitaine vivent sous ce seuil en 2022, soit 28 000 personnes de plus qu’en 2021. Le taux de pauvreté monétaire, soit la part de personnes pauvres dans la population, s’établit en 2022 à 14,4 %. Ce taux est stable depuis 2018, à l’exception de l’année 2020 marquée par le Covid. Dans un contexte de forte hausse de l’inflation, les revalorisations successives du salaire minimum et la revalorisation anticipée des retraites de base au 1er juillet 2022 ont permis de stabiliser le taux de pauvreté avant redistribution.

En 2022, la moitié des personnes en situation de pauvreté ont un niveau de vie inférieur à 981 euros par mois, inférieur de 19,3 % au seuil de pauvreté. Cet écart, nommée intensité de la pauvreté, se réduit par rapport à 2021 (-0,9 point de pourcentage). Après être resté à un niveau proche de 20 % durant la décennie 2010, l’indicateur a fortement fluctué depuis 2020. Il s’établit en 2022 à un niveau inférieur à 20 % et à sa moyenne des 25 dernières années (19,7 %)

Cercle de l’Épargne – données INSEE

Taux de pauvreté, des évolutions variables

En 2022, le niveau de vie médian des salariés progresse de 1,1 %, tandis que leur taux de pauvreté recule légèrement (-0,2 point de pourcentage). Avec l’amélioration du taux d’emploi en 2022, les salariés ont, en moyenne, davantage travaillé au cours de l’année. Les salariés les plus modestes ont également bénéficié des revalorisations du salaire minimum en janvier, mai et août 2022.

Le taux de pauvreté des travailleurs indépendants a fortement augmenté en 2022, à 18,3 % (+3,7 points de pourcentage par rapport à 2021), après un recul marqué en 2020 et 2021. Ce taux est supérieur à son niveau d’avant-crise du Covid.

En 2022, le taux de pauvreté des chômeurs croît très légèrement, de 0,2 point à 35,3 %, même s’il reste inférieur à son niveau d’avant la crise sanitaire. L’année est marquée par une amélioration du marché du travail : le taux de chômage est descendu au quatrième trimestre 2022 à un des plus bas niveaux observés depuis 1982.

Le taux de pauvreté des retraités est inférieur à la moyenne de la population, à 10,8 % en 2022. Il reste stable en raison notamment de la revalorisation anticipée (+4 %) au 1er juillet de l’allocation de solidarité aux personnes âgées (Aspa). Au contraire, le niveau de vie médian des retraités recule de 1,8 %. Si les retraites de base ont également bénéficié d’une revalorisation anticipée au 1er juillet, la revalorisation des retraites complémentaires des salariés (Agirc-Arrco) n’a pris effet qu’au 1er novembre 2022 et n’a donc compensé qu’avec retard la hausse de l’inflation depuis la fin de 2021.

En 2022, le taux de pauvreté des familles monoparentales recule de 0,9 point à 31,4 %, mais reste à un niveau élevé. Ces familles bénéficient en particulier de la revalorisation de 50 % de l’ASF intervenue en novembre 2022, qui vise à soutenir financièrement les personnes qui élèvent seules un enfant sans l’aide de l’autre parent, ainsi que de la « prime exceptionnelle de rentrée ». En l’absence du revenu d’un conjoint, les personnes seules sont plus fortement exposées à la pauvreté que les couples (seuls ceux avec trois enfants ou plus sont plus fréquemment en situation de pauvreté). En 2022, cet écart s’accroît : le taux de pauvreté des personnes seules augmente de 0,8 point parmi les moins de 65 ans (19,5 %) et de 0,9 point parmi les 65 ans ou plus.