Conjoncture – inflation – climat des affaires – fréquentation touristique – dénatalité

Climat des affaires en France : la fête est finie

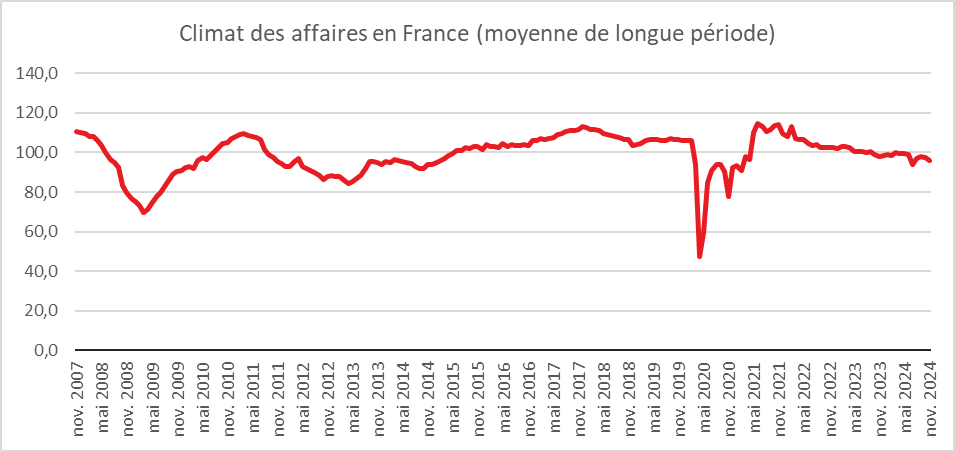

En novembre, le climat des affaires en France se dégrade de nouveau. L’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd un point et s’établit à 96. Le climat des affaires se détériore dans tous les secteurs d’activité, à l’exception de l’industrie.

Après une phase de croissance portée par les Jeux Olympiques et Paralympiques, l’économie française entre dans une phase d’atterrissage. Par ailleurs, elle est affectée par le ralentissement de la croissance au sein de la zone euro, et tout particulièrement en Allemagne. En raison du poids élevé des dépenses publiques en France, les crises économiques ont tendance à s’y faire ressentir avec un certain retard par rapport aux autres pays européens.

Cercle de l’Épargne – données INSEE

En novembre 2024, le climat des affaires rebondit partiellement dans l’industrie. À 97, l’indicateur synthétique gagne quatre points après en avoir perdu six en octobre. Il demeure cependant en dessous de sa moyenne de longue période (100) pour le septième mois consécutif. Tous les soldes d’opinion composant le climat contribuent à ce rebond, à l’exception des perspectives générales de production. Dans les services, le climat des affaires se replie à 99, en raison d’une dégradation des perspectives d’activité et de demande. Dans le commerce de gros, l’indicateur bimestriel du climat des affaires recule, perdant deux points par rapport à septembre. Cet indicateur se situe en dessous de sa moyenne de longue période depuis deux ans. Dans le commerce de détail (y compris le commerce et la réparation d’automobiles), le climat des affaires fléchit légèrement. Cette dégradation s’explique principalement par une diminution des soldes relatifs aux intentions de commandes et aux effectifs prévus. Enfin, dans le bâtiment, le climat des affaires s’assombrit. À 99, l’indicateur synthétique perd un point et repasse sous sa moyenne de long terme (100), en raison notamment d’une détérioration de l’opinion sur l’activité passée.

En novembre 2024, l’indicateur synthétique du climat de l’emploi rebondit. À 99, il gagne deux points et se rapproche de sa moyenne de longue période (100). Cette amélioration résulte principalement de la hausse des soldes d’opinion relatifs aux effectifs passés dans les services (y compris les agences d’intérim) et, dans une moindre mesure, dans l’industrie.

Dénatalité en France et en Europe

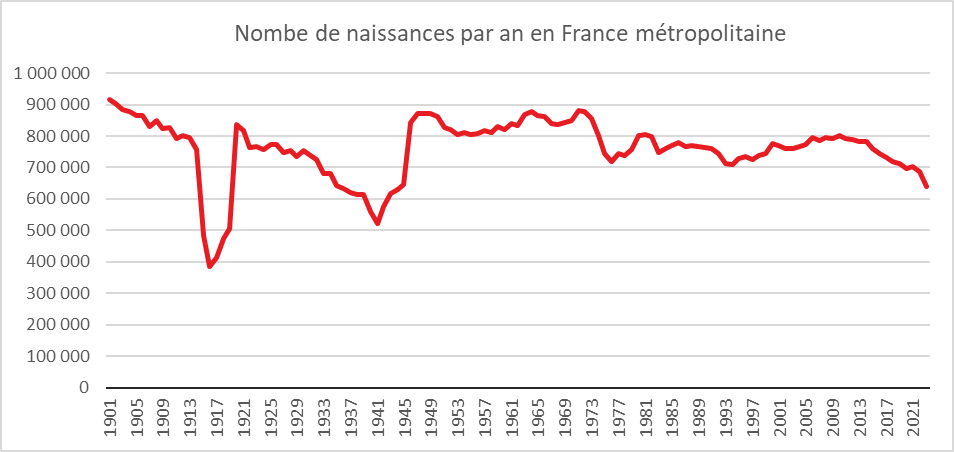

En 2023, selon l’INSEE, 677 800 bébés sont nés en France, soit une baisse de 48 200 naissances par rapport à 2022, ce qui représente une diminution de 6,6 %. Cette baisse est sans précédent depuis la fin du baby-boom au milieu des années 1970. Même en 1983 et 1993, années marquées par un fort recul des naissances dans un contexte de conjoncture économique difficile, la diminution avait été moins prononcée (respectivement -5,8 % et -4,3 %).

Cercle de l’Épargne – données INSEE

Depuis 2010, après plusieurs années de forte natalité autour des années 2000 (826 800 naissances en moyenne entre 2006 et 2010 en France, hors Mayotte), les naissances reculent chaque année, à l’exception d’un rebond technique après le Covid en 2021. Depuis 2015, le nombre de femmes en âge d’avoir des enfants, qu’elles soient âgées de 20 à 39 ans ou de 15 à 49 ans, est stable, ce qui signifie que le recul des naissances ces dernières années traduit principalement une baisse de la fécondité. Cette tendance semble se poursuivre en 2024 : sur les neuf premiers mois de l’année, les naissances diminuent de 2,7 % par rapport à la même période en 2023.

Pour la première fois depuis 2010, la baisse des naissances entre 2022 et 2023 concerne les mères de tous âges, y compris les plus âgées : -4,2 % pour les mères âgées de 35 à 39 ans et -5,0 % pour celles de 40 ans ou plus. Sur les neuf premiers mois de 2024, les naissances continuent de diminuer pour les mères de 35 à 39 ans, tandis qu’elles se stabilisent pour celles de 40 ans ou plus. Jusqu’à présent, avec le recul de l’âge à la maternité, les naissances de mères âgées de 35 ans ou plus étaient en augmentation. Pour les mères de 25 à 34 ans, âges où le taux de fécondité est le plus élevé, les naissances reculent plus fortement que la moyenne : -7,4 % pour les mères de 25 à 29 ans et -8,6 % pour celles de 30 à 34 ans. Chez les mères de moins de 25 ans, les naissances continuent de diminuer en 2023, au même rythme que depuis 2010. En 2023, les naissances de mères âgées de 35 ans ou plus représentent 28 % des naissances (dont 7 % pour les mères de 40 ans ou plus), contre 21 % en 2010 (dont 4 % pour les mères de 40 ans ou plus). La majorité des bébés naissent de mères âgées de 25 à 34 ans (60 % en 2023, contre 63 % en 2010).

Dans l’Union européenne (UE) à 27, 3,7 millions de bébés sont nés en 2023, soit 5,5 % de moins qu’en 2022. Le nombre de naissances diminue dans la plupart des pays de l’UE (22 sur 27). En France, la baisse est légèrement plus marquée que la moyenne européenne en 2023, alors qu’elle avait été moins prononcée entre 2019 et 2022. Au sein de l’UE, entre 2019 et 2023, le nombre de naissances diminue de 12 % (-9 % dans le Sud et l’Ouest de l’UE, -11 % dans le Nord de l’UE, et -21 % dans l’Est de l’UE, en France, la baisse est de 10 %). Dans la quasi-totalité des pays de l’UE, en particulier dans les pays du Nord, cette baisse s’explique principalement par un recul de la fécondité. Dans les pays du Sud et de l’Est, elle résulte également d’une diminution du nombre de femmes en âge d’avoir des enfants. En 2022, dernière année pour laquelle cet indicateur est disponible, l’indicateur conjoncturel de fécondité (ICF) en France s’élevait à 1,79, taux le plus élevé de l’UE à 27 dont l’ICF moyen est de 1,46. Après la France, trois pays de l’est de l’UE affichaient les niveaux de fécondité les plus élevés, avec des ICF compris entre 1,6 et 1,7 : la Roumanie, la Bulgarie et la République tchèque. À l’opposé, l’Espagne et Malte enregistraient les fécondités les plus basses au sein de l’UE, avec des ICF inférieurs à 1,2.

Inflation : légère augmentation en octobre au sein de la zone euro

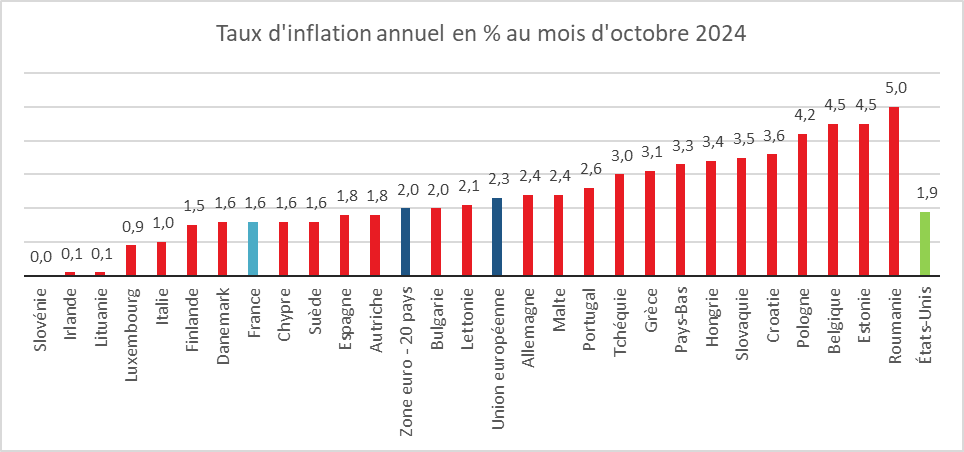

Le taux d’inflation annuel de la zone euro s’est élevé à 2,0 % en octobre 2024, selon Eurostat, contre 1,7 % en septembre. Un an auparavant, il était de 2,9 %. Le taux d’inflation annuel de l’Union européenne s’est établi à 2,3 % en octobre 2024, contre 2,1 % en septembre. Un an auparavant, ce taux était de 3,6 %.

Les taux annuels les plus faibles ont été observés en Slovénie (0,0 %), en Lituanie et en Irlande (0,1 % chacune). À l’inverse, les taux annuels les plus élevés ont été enregistrés en Roumanie (5,0 %), ainsi qu’en Belgique et en Estonie (4,5 % chacune). En France, le taux d’inflation pour le mois d’octobre s’est établi à 1,6 %.Par rapport à septembre 2024, l’inflation annuelle a baissé dans deux États membres, est restée stable dans six, et a augmenté dans dix-neuf autres.

En octobre 2024, les principales contributions au taux d’inflation annuel de la zone euro provenaient des services (+1,77 points de pourcentage, pp), suivis de l’alimentation, alcool et tabac (+0,56 pp), des biens industriels hors énergie (+0,13 pp) et de l’énergie (-0,45 pp).

Cercle de l’Épargne – données Eurostat

Taux d’inflation presque stable en France

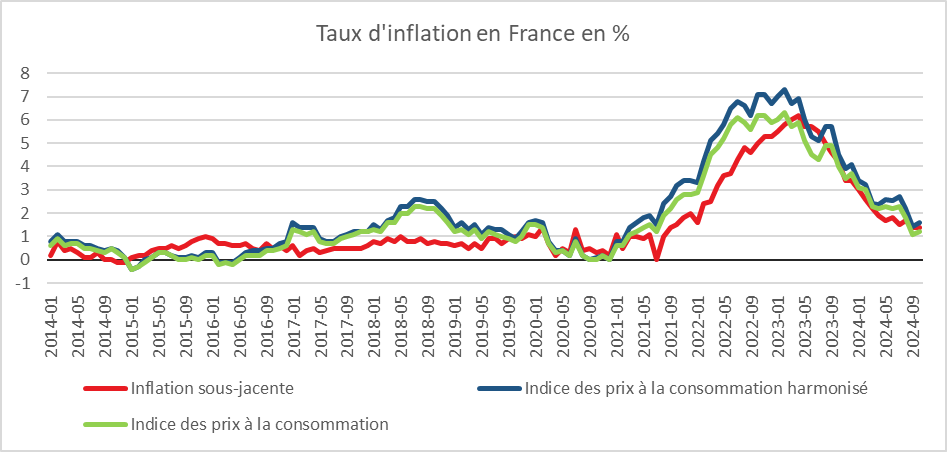

En octobre 2024, l’indice des prix à la consommation (IPC) a augmenté de 0,3 % sur un mois, après une baisse de 1,2 % en septembre. Sur un mois, les prix des services ont progressé de 0,2 % après une chute de 2,2 %, principalement en raison de la hausse des prix des transports (+6,0 % après -13,5 %), et notamment du transport aérien (+14,9 % après -24,8 %). Les prix des loyers, de l’eau et de l’enlèvement des ordures ménagères ont également augmenté (+0,6 % après +0,1 %). Les prix des produits manufacturés ont poursuivi leur progression (+0,3 % après +0,5 %), tout comme ceux de l’énergie (+0,8 % après -1,8 %) et de l’alimentation (+0,2 % après -0,3 %), en particulier les produits frais (+2,3 % après -0,8 %). Les prix du tabac sont restés stables sur un mois, comme en septembre. Corrigés des variations saisonnières, les prix à la consommation ont augmenté de 0,2 % en octobre 2024, après une baisse de 0,6 % en septembre.

Sur un an, les prix à la consommation ont progressé de 1,2 % en octobre 2024, après une hausse de 1,1 % en septembre. Cette quasi-stabilité de l’inflation s’explique par une baisse sur un an des prix de l’énergie, moins marquée qu’au mois précédent (-2,0 % après -3,3 %), partiellement compensée par un ralentissement des prix des services (+2,3 % après +2,4 %). Les prix des produits manufacturés ont évolué à un rythme proche de celui de septembre (-0,2 % après -0,3 %), tout comme ceux de l’alimentation (+0,6 % après +0,5 %) et du tabac (+8,7 %, stable par rapport à septembre). L’inflation sous-jacente s’est stabilisée sur un an à +1,4 % en octobre 2024, comme en septembre.

L’indice des prix à la consommation harmonisé (IPCH), utilisé au niveau européen, a augmenté de 0,3 % sur un mois, après une baisse de 1,3 % en septembre. Sur un an, il accélère légèrement, atteignant +1,6 % en octobre, après +1,4 % en septembre.

Cercle de l’Épargne – données INSEE

Baisse de la fréquentation touristique en France durant la période estivale

Les problèmes de pouvoir d’achat et les Jeux Olympiques et Paralympiques ont pesé sur le nombre de nuitées touristiques durant la période estivale. Au troisième trimestre 2024, la fréquentation dans les hébergements collectifs touristiques en France, exprimée en nombre de nuitées, a diminué de 1,7 % par rapport au troisième trimestre 2023, selon l’INSEE.

La baisse de la fréquentation concerne aussi bien les autres hébergements collectifs de tourisme (-3,9 %) que les hôtels (-2,7 %). La fréquentation est quasi stable dans les campings (-0,3 %). Malgré les Jeux Olympiques et Paralympiques de Paris, la fréquentation des hébergements collectifs de tourisme en Île-de-France est en recul sur l’ensemble du trimestre.

Baisse de la fréquentation hôtelière, sauf dans le haut de gamme

Le nombre de nuitées a baissé de 2,7 % au troisième trimestre dans les hôtels, s’établissant à 66,4 millions, soit 1,8 million de moins qu’au même trimestre en 2023. Sur un an, la baisse est plus marquée pour la clientèle non-résidente (-3,8 %, soit 1 million de nuitées en moins) que pour la clientèle résidente (-2,0 %, soit 820 000 nuitées en moins).

Seule l’hôtellerie haut de gamme (4 et 5 étoiles) a enregistré une hausse de fréquentation (+1,5 %). En revanche, la fréquentation a diminué dans les hôtels non classés (-9,2 %), ceux classés 1 et 2 étoiles (-7,0 %), ainsi que dans les hôtels 3 étoiles (-1,9 %).

La fréquentation hôtelière a reculé dans tous les territoires, sauf sur le littoral. Le recul a été particulièrement marqué en Île-de-France (-7,5 %), principalement en raison de la désaffection de la clientèle non-résidente (-11,3 %, soit 1,3 million de nuitées en moins). Le mois de juillet, avant les Jeux, a été anormalement calme.

Le tourisme d’affaires, moins actif en période estivale, a également diminué d’une année sur l’autre. Les nuitées d’affaires ont baissé de 3,4 % sur un an (-620 000 nuitées), avec une baisse particulièrement notable dans l’espace urbain de province (-520 000 nuitées).

Au troisième trimestre 2024, les nuitées hôtelières des non-résidents ont reculé de 3,8 % par rapport à 2023. La fréquentation européenne a diminué de 5,9 %, notamment celle de la clientèle britannique (-20,1 %, soit 805 000 nuitées en moins). En revanche, les Américains ont été plus nombreux à visiter la France : leur fréquentation a augmenté de 18 %, soit 526 000 nuitées supplémentaires, soutenue par leur pouvoir d’achat accru grâce à la force du dollar par rapport à l’euro.

Baisse dans les autres hébergements collectifs de tourisme

Dans les autres hébergements collectifs de tourisme (résidences hôtelières, villages de vacances, auberges de jeunesse, centres sportifs, etc.), la fréquentation a diminué de 1,4 million de nuitées (-3,9 %) au troisième trimestre 2024 par rapport à la même période en 2023. Cette baisse concerne tant la clientèle résidente (-3,9 %) que non-résidente (-4,0 %). La fréquentation a reculé dans les territoires non-urbains mais a progressé dans les zones urbaines, en particulier en Île-de-France, grâce à la clientèle résidente.

Fréquentation stable dans les campings

Au troisième trimestre 2024, la fréquentation des campings français s’est élevée à 104,8 millions de nuitées, un niveau quasi stable par rapport au troisième trimestre 2023 (-0,3 %, soit -270 000 nuitées). La baisse de la clientèle résidente (-2,2 %, soit -1,6 million de nuitées) a été compensée par une hausse de la fréquentation des non-résidents (+4,3 %, soit +1,3 million de nuitées). Avec près de 60 millions de nuitées, le littoral a concentré 56 % des nuitées en camping. La fréquentation y a reculé de 1,3 %, tandis qu’elle a augmenté de 1,1 % dans les campings situés plus loin des côtes. Les campings classés 4 et 5 étoiles ont vu leur fréquentation augmenter (+1,4 %), tandis que les campings classés 1 et 2 étoiles (-8,7 %) et ceux classés 3 étoiles (-2,7 %) ont enregistré des baisses. La fréquentation des emplacements équipés a progressé (+1,5 million de nuitées), tandis que celle des emplacements nus a reculé (-1,8 million de nuitées).

Une saison estivale moyenne pour le tourisme

La saison estivale 2024 a été globalement moyenne pour le secteur touristique. La baisse du pouvoir d’achat des ménages a probablement contribué à la désaffection des résidents pour les hôtels. La clientèle non-résidente a été moins présente que les années précédentes. La France fait face à une concurrence accrue de destinations moins coûteuses comme l’Espagne ou la Grèce. Par ailleurs, les Jeux Olympiques et Paralympiques, ainsi que la crise politique, ont pu dissuader certains touristes étrangers de se rendre en France. Enfin, l’essor des locations saisonnières dans les grandes agglomérations et les stations touristiques continue de peser sur le nombre de nuitées dans les hôtels.