Conjoncture – inflation – croissance

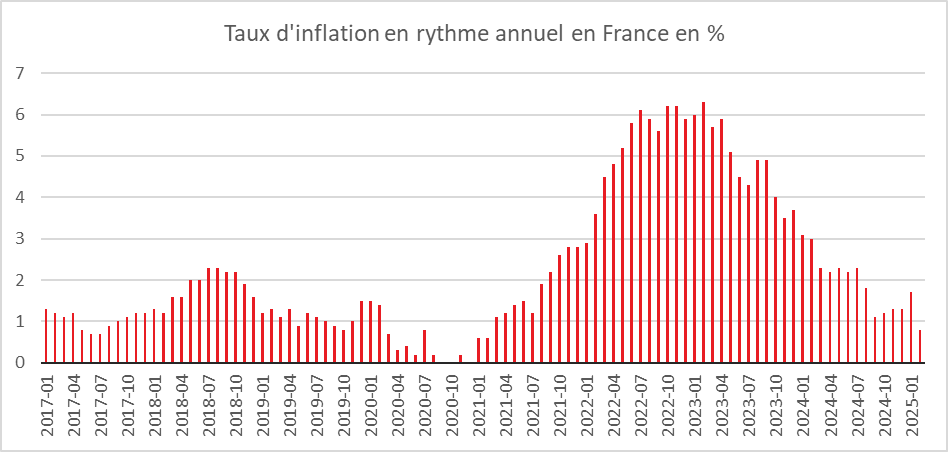

Inflation en France : en forte baisse en février

Sur un an, selon l’estimation provisoire réalisée en fin de mois, les prix à la consommation augmenteraient de 0,8 % en février 2025, après +1,7 % en janvier. Pour la première fois depuis février 2021, le glissement annuel serait en-deçà de 1 %. Le net ralentissement des prix s’expliquerait par un fort repli des prix de l’énergie : les prix de l’électricité baisseraient nettement sur un mois alors qu’ils augmentaient fortement en février 2024. Sur un an, les prix des services ralentiraient. Les prix des produits manufacturés et du tabac ralentiraient aussi mais dans une moindre mesure, tandis que ceux de l’alimentation accéléreraient légèrement.

Sur un mois, les prix à la consommation seraient stables en février 2025 (après +0,2 % en janvier). Le rebond des prix des produits manufacturés après les soldes d’hiver serait compensé par la baisse des prix de l’électricité, notamment les tarifs réglementés qui diminuent de 15 %. Sur un mois, les prix de l’alimentation se replieraient légèrement. À l’inverse, ceux des services accéléreraient un peu.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 0,9 % en février 2025, après +1,8 % en janvier. Sur un mois, il serait stable après ‑0,2 % le mois précédent.

Baisse confirmée du PIB au dernier trimestre 2024

Au quatrième trimestre 2024, le PIB a, selon l’INSEE, en France, diminué de 0,1 % après avoir connu une hausse de +0,4 % au troisième trimestre, en lien, en partie, avec les Jeux Olympiques et Paralympiques de Paris. La consommation des ménages a ralenti un peu au quatrième trimestre (+0,3 % après +0,6 %). La consommation en services se replie (-0,1 % après +0,8 %), tandis que les achats de biens demeurent orientés à la hausse (+0,2 % après +0,4 %). La formation brute de capital fixe (FBCF) continue de baisser au quatrième trimestre 2024 (-0,1 % après -0,7 %), sous l’effet essentiellement du nouveau recul de la FBCF en construction (‑1,0 % après -0,1 %), en partie contrebalancé par un rebond de l’investissement en matériels de transport (+2,3 % après -8,6 %). Au total, la demande intérieure finale hors stocks contribue positivement à l’évolution du PIB ce trimestre (+0,2 point après +0,3 point).

Les exportations ont augmenté, au quatrième trimestre 2024 de +0,4 % après -0,8 % au troisième, portées par la hausse des exportations notamment en chimie. Dans le même temps, les importations ont progressé de 0,4 % après -0,3 % avec, en particulier, une hausse des importations en énergie. Au total, la contribution du commerce extérieur à l’évolution du PIB est nulle au quatrième trimestre 2024 (après -0,2 point). Enfin, la contribution des variations de stocks à l’évolution du PIB est à nouveau négative ce trimestre (-0,3 point après +0,3 point au troisième trimestre 2024).

Le revenu disponible brut (RDB) des ménages en euros courants a été en augmentation de 0,1 % au quatrième trimestre, après +1,1 % au trimestre précédent. La masse salariale reçue par les ménages continue d’augmenter (+0,4 %, après +0,5 %). L’emploi salarié est quasi stable (-0,1 %), après avoir été stable au trimestre précédent, tandis que le salaire moyen par tête augmente au même rythme qu’au trimestre précédent (+0,5 % après +0,5 %). Les prestations sociales en espèces ont progressé de +1,0 % après +1,3 %, en lien avec la revalorisation des retraites complémentaires, tandis que les impôts sur le revenu et le patrimoine sont en hausse (+0,5 % après -2,5 %).

Le pouvoir d’achat du RDB des ménages a moins progressé au quatrième trimestre qu’au troisième (+0,2 % après 1,0 %). Mesuré par unité de consommation pour être ramené à un niveau individuel, il est resté stable (après +0,9 %). Sur l’ensemble de l’année 2024, le pouvoir d’achat a connu une forte hausse, +2,5 % après +0,9 % en 2023, soit +1,9 % après +0,3 % mesuré par unité de consommation.

Le nombre total d’heures travaillées a diminué au quatrième trimestre 2024 (-0,2 % après +0,1 % au troisième trimestre 2024). L’emploi total est demeuré stable (après +0,1 %), tandis que le nombre d’heures travaillées par emploi baisse légèrement (-0,1 % après une stabilité).

Au quatrième trimestre 2024, le taux de marge des sociétés non financières (SNF) s’est élevé à 32,2 %, après 32,4 % au trimestre précédent. Cette baisse s’explique par la hausse du salaire réel, en partie compensée par un prix de la consommation qui est resté stable contrairement au prix de valeur ajoutée qui a augmenté. En moyenne sur l’année 2024, le taux de marge des SNF est en recul à 32,1 % après 32,9 % en 2023.

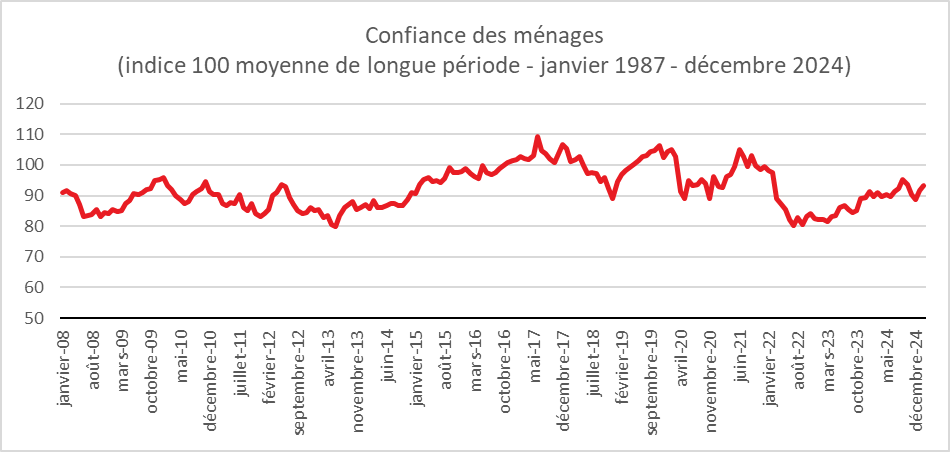

Bonne nouvelle : la confiance des ménages en hausse en février

En février, la confiance des ménages continue de s’améliorer. À 93, l’indicateur de l’INSEE qui la synthétise augmente d’un point mais reste au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2024). La proportion des ménages estimant qu’il est opportun d’épargner atteint un maximum historique traduisant toujours une défiance face à l’avenir.

En février, le solde d’opinion des ménages relatif à leur situation financière future gagne cinq points et celui sur leur situation financière passée en gagne deux. Ces deux soldes repassent au-dessus de leur moyenne de longue période et atteignent leur niveau le plus haut depuis début 2022.

La proportion de ménages estimant qu’il est opportun, dans la situation économique actuelle, de faire des achats importants se dégrade légèrement : le solde correspondant perd un point et se maintient bien au-dessous de sa moyenne de longue période. En revanche, la part des ménages estimant qu’il est opportun d’épargner augmente de nouveau. Le solde d’opinion correspondant gagne quatre points et demeure nettement au-dessus de sa moyenne de longue période. Il atteint son plus haut niveau depuis le début de l’existence de l’enquête mensuelle (1987). L’opinion des ménages sur leur capacité d’épargne future est également en hausse. Le solde correspondant gagne deux points. Celui relatif à leur capacité d’épargne actuelle en perd trois. Ces deux soldes se situent au-dessus de leur moyenne de longue période.

Les ménages ne perçoivent pas l’amélioration de leur niveau de vie malgré la fin de la vague inflationniste et la progression des salaires. En février, l’opinion des ménages sur le niveau de vie en France, futur comme passé, est stable. Les deux soldes correspondant restent bien au-dessous de leur moyenne de longue période. Néanmoins, ils sont conscients que la situation sur le front des prix est plus favorable. En février, la part des ménages qui considèrent que les prix ont fortement augmenté au cours des douze derniers mois continue de diminuer. Le solde d’opinion associé perd cinq points et se rapproche de sa moyenne de longue période. La part des ménages estimant que les prix vont accélérer au cours des douze prochains mois diminue légèrement : le solde associé perd un point et demeure bien au-dessous de sa moyenne de longue période.

En février les craintes des ménages concernant l’évolution du chômage augmentent fortement en lien avec les annonces, ces derniers mois, des plans de licenciement. Le solde correspondant gagne sept points, après avoir baissé de six points en janvier 2025, et demeure bien au-dessus de sa moyenne de longue période.

Cercle de l’Épargne – données INSEE

Stabilisation de l’inflation en janvier

Le taux d’inflation annuel de la zone euro s’est établi à 2,5 % en janvier 2025, contre 2,4 % en décembre 2024. Un an auparavant, il était de 2,8 %. Le taux d’inflation annuel de l’Union européenne s’est établi à 2,8 % en janvier 2025, contre 2,7 % en décembre 2024. Un an auparavant, il était de 3,1 %. Ces chiffres sont publiés par Eurostat, l’office statistique de l’Union européenne.

Les taux annuels les plus faibles ont été observés au Danemark (1,4 %), en Irlande, en Italie et en Finlande (1,7 % tous). Les taux annuels les plus élevés ont quant à eux été enregistrés en Hongrie (5,7 %), en Roumanie (5,3 %) et en Croatie (5,0 %). Par rapport à décembre 2024, l’inflation annuelle a baissé dans huit États membres, est restée stable dans quatre et a augmenté dans quinze autres.

En janvier 2025, les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient des services (+1,77 points de pourcentage, pp), suivis de l’alimentation, alcool & tabac (+0,45 pp), de l’énergie (+0,18 pp) et des biens industriels hors énergie (+0,12 pp).