Conjoncture – inflation – croissance France – croissance pays émergents et en développement

Petite croissance pour la France au deuxième trimestre

Selon l’enquête de conjoncture de la Banque de France du mois de juin, l’activité économique a reculé en mai dans tous les grands secteurs — industrie, commerce et construction — en raison notamment du positionnement des jours fériés. L’économie française souffre toujours d’un déficit de volume de travail.

En mai, l’activité industrielle a fortement baissé après quatre mois consécutifs de hausse. Ce recul est principalement imputable aux congés et fermetures liés aux jours fériés du mois (1er, 8 et 29 mai). Néanmoins, l’activité a progressé dans l’agroalimentaire, les équipements électriques, la pharmacie et les produits informatiques.

Le taux d’utilisation des capacités de production (TUC) dans l’ensemble de l’industrie est en baisse, à 75 % en mai contre 75,6 % en avril, s’éloignant de sa moyenne de long terme (77,2 %). Le repli est plus marqué dans la chimie (–4 points), les autres produits industriels et la métallurgie (–2 points).

Dans les services marchands, l’activité a diminué, conformément aux anticipations des chefs d’entreprise. Elle a reculé dans le conseil en gestion, les activités de loisirs et les services à la personne. La baisse se poursuit également dans la location automobile et l’intérim, en lien avec la faiblesse de la demande dans les secteurs du bâtiment et de l’automobile. En revanche, l’hébergement-restauration a bénéficié des ponts liés aux jours fériés, et l’activité a progressé dans le nettoyage et la réparation automobile.

Dans le bâtiment, l’activité dans le second œuvre a diminué plus nettement qu’anticipé en mai. Les chefs d’entreprise signalent des retards cumulés dans plusieurs corps de métiers, dus aux jours fériés et à une météo parfois défavorable. L’activité a augmenté dans le gros œuvre, à un rythme plus modéré qu’en avril mais supérieur aux prévisions, notamment dans les constructions liées aux secteurs aéronautique et militaire.

En juin, selon les anticipations des industriels, l’activité repartirait à la hausse après le fort recul de mai. Tous les secteurs progresseraient, à l’exception de l’habillement-textile-chaussure. La reprise serait particulièrement marquée dans l’aéronautique, les machines, les équipements et la métallurgie. Dans les services marchands, l’activité serait en légère hausse, notamment dans l’édition et les services aux entreprises (ingénierie, activités juridiques et comptables, conseil en gestion, hébergement-restauration). En revanche, la baisse se poursuivrait dans la location automobile et l’intérim.

Dans le bâtiment, l’activité repartirait modérément à la hausse, tirée par le second œuvre, tandis que le gros œuvre évoluerait peu.

Fin mai, les carnets de commandes dans l’industrie restent jugés faibles par les chefs d’entreprise, et inférieurs à leur moyenne de long terme dans la plupart des secteurs, à l’exception de l’aéronautique où ils demeurent élevés. Ils sont particulièrement bas dans le caoutchouc-plastique, la chimie, l’automobile et l’habillement. La guerre commerciale engendrerait un attentisme, se traduisant par un report des commandes, notamment dans le secteur du luxe. Dans le bâtiment, le jugement sur les carnets de commandes continue de se redresser dans le gros œuvre. Les chefs d’entreprise soulignent que la baisse des taux d’intérêt n’a pas encore produit tous ses effets sur la demande de logements, qu’il s’agisse d’appartements ou de maisons individuelles.

Plusieurs secteurs restent pénalisés par des difficultés d’approvisionnement. Dans l’automobile et l’aéronautique, respectivement 20 % et 30 % des entreprises font état de tensions persistantes sur divers composants.

Pour le deuxième trimestre 2025, la Banque de France prévoit une croissance de 0,1 %, identique à celle du premier trimestre. L’activité serait principalement soutenue par une hausse modérée de la valeur ajoutée dans les services marchands et non marchands. En revanche, la valeur ajoutée reculerait dans l’industrie manufacturière, comme le suggèrent le repli de l’indice de production industrielle en avril et la détérioration des soldes d’opinion en mai. L’activité diminuerait également dans la construction et l’énergie.

Pour l’ensemble de l’année 2025, la Banque de France table sur une croissance limitée à 0,6 %, contre 1,1 % en 2024. Pour 2026 et 2027, elle prévoit respectivement 1,0 % et 1,2 % de croissance. Le pouvoir d’achat des ménages augmenterait de 0,5 % en 2025, puis de 0,2 % en 2026.

Les pays en développement : les premières victimes de la guerre commerciale

Les pays émergents et en développement sont les premières victimes de la guerre commerciale déclenchée par Donald Trump. La Banque mondiale vient de réviser à la baisse ses prévisions de croissance pour 70 pays. À l’échelle mondiale, la croissance devrait ralentir à 2,3 % en 2025, soit près d’un demi-point de pourcentage en dessous des anticipations formulées en début d’année. Il s’agit du taux le plus faible enregistré depuis dix-sept ans, hors période de pandémie. Sur la période 2020-2027, la progression du PIB mondial ne dépasserait pas, en moyenne, 2,5 %, soit le rythme le plus lent de toutes les décennies depuis les années 1960.

Pour les seuls pays émergents et en développement, la croissance du produit intérieur brut (PIB) s’établirait à 3,8 % en 2025, contre 4,2 % en 2024. Le ralentissement est constant depuis une trentaine d’années : alors qu’elle avoisinait encore 6 % dans les années 2000, la croissance moyenne de ces pays est retombée à 3,7 % dans les années 2020.

Cette dynamique affaiblie s’explique en grande partie par le ralentissement du commerce mondial. Le volume des échanges, qui progressait en moyenne de 5,1 % par an dans les années 2000, n’augmente plus que de 2,6 % dans la décennie actuelle. « Hors Asie, le monde en développement risque de connaître une période douloureuse de stagnation économique », alerte Indermit Gill, chef économiste de la Banque mondiale.

Or, au cours des cinquante dernières années, le commerce international a été un puissant moteur de convergence. Il a permis aux pays en développement de quadrupler leur PIB par habitant, contribuant à sortir plus d’un milliard de personnes de l’extrême pauvreté.

Depuis 2022, le contexte s’est profondément détérioré. Les taux d’intérêt, historiquement bas durant les deux premières décennies du siècle, sont désormais en hausse. Parallèlement, la multiplication des barrières tarifaires et non tarifaires touche en priorité les pays en développement, dont l’économie reste fortement dépendante à la fois des débouchés occidentaux et des flux de capitaux étrangers. La forte augmentation de leur endettement accroît leur vulnérabilité, dans un contexte de réduction de l’aide publique au développement et de résurgence de la pauvreté.

La Banque mondiale s’inquiète en outre d’un ralentissement des investissements directs étrangers (IDE), dont le niveau a chuté de 50 % par rapport à son pic de 2008. Ces investissements sont pourtant cruciaux : ils soutiennent la montée en gamme des économies, favorisent la diffusion des technologies, et facilitent l’intégration aux chaînes de valeur mondiales.

Compte tenu de la croissance démographique soutenue, le rythme actuel d’expansion économique ne suffira pas à réduire l’écart de richesse entre les pays émergents et les économies avancées. Sur la période 2025-2027, la croissance du revenu par habitant dans les pays émergents et en développement devrait atteindre 2,9 %, soit plus d’un point de moins que la moyenne enregistrée entre 2000 et 2019. Hors Chine et Inde, ce taux tomberait à seulement 1,8 %. Selon les calculs de la Banque mondiale, il faudrait près de vingt ans à ces pays pour combler les pertes économiques accumulées depuis 202

Face à l’enchaînement de chocs protectionnistes, de durcissements monétaires et de retraits des investissements étrangers, les économies émergentes et en développement entrent dans une zone de turbulences qui menace trois décennies de convergence. Le risque n’est non seulement celui d’un ralentissement cyclique, mais d’un décrochage structurel avec une croissance du revenu par habitant retombant sous 2 % hors Chine et Inde.

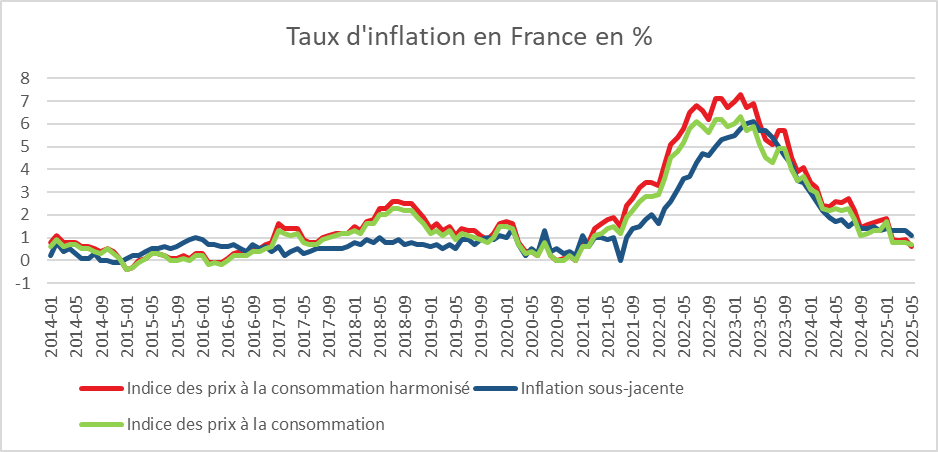

Faible inflation en France

En mai, l’indice des prix à la consommation (IPC) est, selon l’INSEE, en recul de 0,1 % sur un mois, après +0,6 % en avril. Cette baisse des prix s’explique principalement par une quatrième baisse consécutive des prix de l’énergie (‑1,4 % après ‑1,6 %), plus particulièrement de ceux des produits pétroliers (‑1,7 % après ‑2,7 %) et du gaz (‑4,4 % après +1,8 %), et par un repli des prix des services (‑0,2 % après +1,1 %). Par ailleurs, les prix de l’alimentation ralentissent (+0,5 % après +0,7 %), tandis que ceux des produits manufacturés sont quasi stables sur un mois (+0,1 % après +0,1 %).

Corrigés des variations saisonnières, les prix à la consommation sont stables en mai 2025, après +0,3 % en avril.

Sur un an, les prix à la consommation augmentent de 0,7 % en mai après +0,8 en avril. Cette faible inflation s’explique par le ralentissement des prix des services (+2,1 % après +2,4 %), et par une baisse plus soutenue des prix de l’énergie (‑8,0 % après ‑7,8 %). Les prix de l’alimentation accélèrent très légèrement (+1,3 % après +1,2 %), et ceux des produits manufacturés évoluent au même rythme qu’en avril (‑0,2 %), comme ceux du tabac (+4,1 %).

L’inflation sous-jacente sur un an s’établit à +1,1 % en mai 2025, après +1,3 % en avril.

L’indice des prix à la consommation harmonisé (IPCH) baisse de 0,2 % sur un mois, après +0,7 % en avril. Sur un an, il augmente de 0,6 %, après +0,9 % en avril.