Economie – transition écologique – finances publiques France – miracle espagnom

La transition écologique : rentable pour l’Union européenne même en solo !

Le président Donald Trump a, dès le 20 janvier 2025, jour de sa nouvelle investiture, annoncé une nouvelle sortie des États-Unis des Accords de Paris. Partout dans le monde, de nombreux États semblent peu enclins à respecter leurs engagements en matière de réduction des gaz à effet de serre. En France, face à la montée des mécontentements sociaux, le gouvernement revient – ou envisage de revenir – sur certaines mesures visant à limiter l’empreinte carbone des activités économiques. De plus en plus, l’idée s’impose que les États membres de l’Union européenne n’ont pas à s’imposer des règles environnementales contraignantes tant que les autres grandes puissances ne s’alignent pas. Or, cette vision pourrait s’avérer contre-productive, tant sur le plan environnemental qu’économique.

Depuis l’an 2000, l’Union européenne a réduit ses émissions de CO₂ de plus de 20 %. Les États-Unis les ont diminuées de 15 %, tandis que la Chine les a multipliées par 3,5 et l’Inde par 3. En 2024, la Chine a émis environ 13 milliards de tonnes de CO₂, contre 4,6 milliards pour les États-Unis, 3,1 milliards pour l’Inde, et 2,5 milliards pour l’Union européenne. Les émissions mondiales liées à l’énergie ont atteint un record de 37,8 gigatonnes (Gt) en 2024, en hausse de +0,8 % par rapport à 2023. L’Union européenne ne représente aujourd’hui que 6 % des émissions globales de gaz à effet de serre. Si elle reste la seule région économique à poursuivre l’objectif de neutralité carbone d’ici 2050, cette ambition a-t-elle encore un sens ?

Objectifs climatiques et efforts européens

La neutralité carbone – ou « zéro émission nette » – suppose un équilibre entre les émissions de gaz à effet de serre dues aux activités humaines et leur absorption, notamment par les puits de carbone naturels (forêts, sols) ou des technologies de captage et de stockage du CO₂. Retenu dans le cadre de l’Accord de Paris (2015), cet objectif est essentiel pour contenir le réchauffement climatique bien en dessous de 2°C, et si possible 1,5°C, par rapport à l’ère préindustrielle. Les rapports récents du GIEC insistent sur le fait qu’un tel seuil suppose l’atteinte de zéro émission nette de CO₂ vers 2050.

L’Union européenne a très tôt affiché une ambition forte. En 2019, la Commission présidée par Ursula von der Leyen a lancé le Pacte vert pour l’Europe (Green Deal). Cette orientation a été consacrée juridiquement par la Loi européenne sur le climat, adoptée en 2021, qui rend contraignant l’objectif de neutralité carbone à l’horizon 2050. En 2021, l’UE a adopté un objectif de réduction d’au moins 55 % des émissions de GES en 2030 par rapport au niveau de 1990, contre un objectif antérieur de –40 %. En février 2024, la Commission a proposé une réduction de 90 % à l’horizon 2040, proposition en cours de discussion. Selon ses estimations, l’atteinte des objectifs climatiques nécessiterait environ 620 milliards d’euros d’investissements supplémentaires par an d’ici 2030.

Une stratégie déployée, mais contestée

Pour atteindre ces objectifs, plusieurs instruments ont été déployés :

- Le système d’échange de quotas d’émission (ETS), élargi aux secteurs du bâtiment, des transports et du maritime ;

- Le mécanisme d’ajustement carbone aux frontières (MACF), entré en phase transitoire en 2023, pour éviter les délocalisations industrielles ;

- L’interdiction de vente des voitures thermiques neuves dès 2035 ;

- La réforme de la fiscalité énergétique et l’intégration de critères environnementaux dans les aides d’État.

Ces dispositifs sont complétés par des programmes d’investissements européens : NextGenerationEU, le Fonds pour l’innovation, le Fonds social pour le climat (65 milliards d’euros prévus entre 2026 et 2032), ainsi que l’encadrement des investissements par la taxonomie verte. Cependant, ces réformes rencontrent des résistances : mouvements sociaux contre la taxation des carburants, opposition à l’installation d’éoliennes, réticences vis-à-vis des nouvelles normes thermiques sur les logements. La soutenabilité de ces politiques est également mise à l’épreuve par l’augmentation des dépenses militaires et les contraintes liées au vieillissement démographique.

Des coûts à court terme, mais des gains à long terme

La transition écologique a un coût, mais elle génère aussi des bénéfices. Une étude des économistes Bilal A. et Känzig D.R. (2023) montre qu’un réchauffement global de 1°C diminue, au bout de quelques années, le PIB mondial de 12 %. Si rien n’est fait pour contenir les émissions, et si les États-Unis réduisent leurs efforts dans les énergies renouvelables, le réchauffement pourrait atteindre 4°C en 2100, contre 1,1°C en 2024.

Une action européenne seule permettrait de réduire les émissions mondiales de 6 %, soit un gain climatique limité à environ 0,2°C d’ici la fin du siècle. Mais cette baisse serait suffisante pour éviter 2,4 % de perte de PIB mondial, selon les mêmes travaux.

En investissant environ 2 points de PIB par an, l’Europe pourrait éviter l’équivalent d’une perte annuelle de 2,4 % de PIB, ce qui rend la stratégie rentable pour elle, même en l’absence d’effort des autres régions du monde. De plus, en tant que première puissance commerciale mondiale, l’Union européenne conserve un pouvoir normatif réel. La Chine, principal émetteur mondial, ne peut se priver de l’accès au marché européen, d’autant que les États-Unis ferment le leur. Pékin a tout intérêt à s’aligner sur les normes vertes, d’autant plus qu’elle est désormais en pointe sur les technologies vertes (panneaux solaires, batteries, éolien offshore, véhicules électriques).

L’Union européenne ne peut ni ne doit renoncer à sa stratégie de transition écologique, malgré l’inaction relative d’autres grandes puissances. Non seulement cette stratégie s’impose sur le plan climatique, mais elle est économiquement rationnelle à long terme. Elle limite les chocs futurs et réduit la dépendance énergétique. Par son marché, son pouvoir normatif et sa capacité d’innovation, l’Europe reste en mesure d’entraîner d’autres régions dans son sillage. La transition n’est pas une charge, mais un investissement structurant pour une croissance durable, souveraine et résiliente. L’abandon de cette ambition fragiliserait sa position géopolitique, son tissu économique et son modèle de société.

Le miracle espagnol est-il un mirage ?

Depuis 2015, l’Espagne connaît, hors période Covid, une forte croissance, supérieure à la moyenne de l’Union européenne et de la France, sa voisine et sa rivale. Après la crise des dettes souveraines entre 2010 et 2014, le rebond de l’économie espagnole n’en finit pas de surprendre, compte tenu des handicaps que doit supporter le pays, en particulier en matière de compétences de la population active et de recherche.

À partir de 2015, l’Espagne a tourné la page de la crise des dettes souveraines et de l’effondrement immobilier. Après plusieurs années de récession, le PIB renoue avec la croissance : +3,2 % en 2015, +3,3 % en 2016, +3,1 % en 2017. Cette croissance est alors alimentée par plusieurs facteurs : la politique monétaire accommodante de la BCE, la baisse de l’euro qui stimule les exportations, la reprise de la consommation des ménages, mais surtout le dynamisme du secteur touristique. À cela s’ajoute un regain de compétitivité lié à une modération salariale et à une réforme du marché du travail amorcée dès 2012. En 2018 et 2019, la croissance ralentit légèrement (autour de +2,0 %) mais reste supérieure à la moyenne européenne. L’investissement progresse, en particulier dans l’immobilier, les services et l’industrie exportatrice. Le chômage, qui atteignait encore 23 % en 2015, recule pour s’établir autour de 13 % fin 2019. Le déficit public est ramené sous les 3 % du PIB.

Comme dans les autres États européens, l’Espagne connaît une récession avec l’épidémie de Covid. Dépendante du tourisme, elle est l’un des pays les plus durement touchés en Europe. Le PIB chute de 10,9 % en 2020 et le déficit public dépasse 10 % du PIB. La dette franchit le seuil de 120 % du PIB.

Dès 2021, l’économie espagnole bénéficie d’un fort effet de rattrapage (+6,7 %), soutenue par un plan de relance national de près de 140 milliards d’euros, financé pour partie par le plan NextGenerationEU. L’Espagne concentre ses investissements sur la transition énergétique, la modernisation numérique, l’éducation et la formation professionnelle. En 2022, la croissance reste élevée (+6,2 %), en dépit des tensions sur les prix de l’énergie liées à la guerre en Ukraine. En 2023, dans un contexte marqué par le resserrement monétaire de la BCE et le ralentissement mondial, l’Espagne résiste mieux que ses voisins : le PIB progresse de +2,5 à +2,7 %, et le pays parvient à maintenir un niveau d’emploi élevé. En 2024, le taux de croissance atteint 3,2 %, contre seulement 0,7 % pour l’ensemble de la zone euro. Pour 2025, l’Espagne espère une croissance supérieure à 2 %, quand la France ne prévoit qu’une progression de 0,6 %. Le taux de chômage en Espagne demeure élevé, mais il est revenu autour de 10 %.

Le rebond économique de l’Espagne est imputable à une spécialisation performante et à des coûts salariaux relativement faibles.

L’Espagne tire profit du dynamisme du tourisme, en particulier après l’épidémie de Covid. Les ménages réduisent leurs dépenses en biens mais pas celles en loisirs. En 2025, près de 100 millions de visiteurs étrangers sont attendus en Espagne, soit presque autant qu’en France. Le pays est ainsi la deuxième destination mondiale, juste derrière la France. En revanche, le poids économique de ce secteur y est bien plus élevé : 13 % du PIB contre 7,5 % en France. En ajoutant les dépenses indirectes générées par le tourisme (construction, commerce, etc.), le poids du tourisme dépasse 15 % du PIB espagnol.

L’Espagne a su capitaliser sur sa géographie, son climat, sa culture populaire et son hospitalité. Des Baléares aux Canaries, de l’Andalousie à la Catalogne, elle offre une grande diversité de territoires touristiques. En 2024, les recettes issues du tourisme international ont atteint 126 milliards d’euros, un record historique. Le tourisme domestique, lui, a généré près de 85 milliards d’euros supplémentaires, portant le total à plus de 210 milliards d’euros pour une économie nationale d’environ 1 700 milliards. À titre de comparaison, la France, avec ses 100 millions de touristes étrangers également, n’a dégagé que 67 milliards d’euros de recettes internationales en 2023, selon Atout France.

Cet écart s’explique par la nature différente du tourisme de part et d’autre des Pyrénées. Le touriste en Espagne dépense plus, reste plus longtemps et revient plus souvent. Les politiques publiques espagnoles ont cherché depuis une décennie à monter en gamme, à renforcer l’offre hôtelière et à étaler la fréquentation sur l’année. La France, de son côté, souffre encore d’un certain morcellement de ses offres et d’un tourisme parfois trop concentré sur Paris et quelques hauts lieux, à la différence de l’Espagne qui a su transformer tout son territoire en produit d’appel touristique. Par ailleurs, en France, plus d’une dizaine de millions de touristes internationaux ne font que transiter par les aéroports, notamment à Roissy, certains d’entre eux se rendant en Espagne.

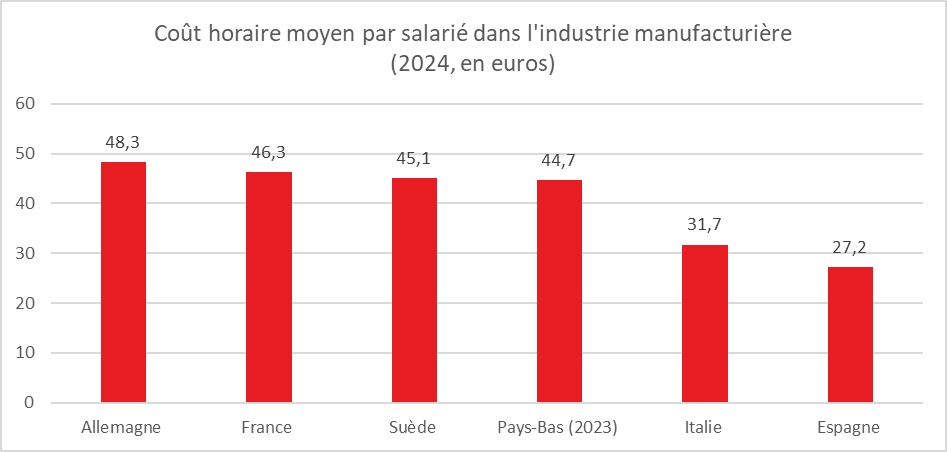

L’Espagne bénéficie d’un coût du travail relativement faible qui permet d’attirer des investissements internationaux. Plusieurs constructeurs automobiles y ont ainsi implanté des usines. Stellantis y dispose de trois sites (Villaverde – Madrid, Figueruelas – Saragosse, Vigo – Galice), représentant environ 40 % de la production espagnole, et produisant notamment 93,5 % des véhicules électriques du groupe en Espagne. Renault possède également trois sites : Palencia (voitures hybrides et thermiques), Valladolid (voitures et moteurs), Séville (boîtes de vitesses). Ford a une usine à Almussafes (Valence), la plus importante du groupe en Europe. Volkswagen Group, avec sa filiale SEAT/Cupra, produit plus de 530 000 véhicules par an. Mercedes, Iveco, Mitsubishi et Chery (Chine) sont également présents. Au total, 2,38 millions de véhicules ont été produits en Espagne en 2024, plaçant le pays au deuxième rang européen après l’Allemagne et devant la France. Le secteur automobile représente 10 % du PIB et 18 % des exportations en 2023.

Cercle de l’Epargne – données Eurostat

Face au vieillissement démographique, l’Espagne a misé sur l’immigration pour faire face aux besoins de main-d’œuvre dans de nombreux secteurs. L’immigration nette dépasse en moyenne 150 000 personnes par an depuis 2016, contre 90 000 pour la France. Le gouvernement espagnol a annoncé récemment une réforme visant à faciliter la régularisation des immigrés en situation irrégulière. Cette réforme pourrait concerner jusqu’à 300 000 personnes par an durant les trois prochaines années.

L’Espagne a su tirer pleinement profit des crédits européens, en particulier du plan NextGenerationEU. Trente pour cent des sommes versées à l’Espagne ont été allouées aux transitions énergétique et numérique. Le plan, dans sa globalité, représente 10,2 % du PIB espagnol. À ce jour, un tiers des crédits a été effectivement versé.

L’Espagne doit faire face néanmoins à plusieurs faiblesses qui pourraient, à terme, peser sur sa croissance. Le niveau des compétences des actifs, la performance de son système éducatif et les faibles dépenses en recherche et développement constituent de véritables handicaps. Le modèle de croissance espagnol repose encore sur la création d’emplois peu qualifiés. L’Espagne figure, avec la France et l’Italie, parmi les États européens ayant les plus faibles niveaux de compétences dans leur population active..

Cercle de l’Epargne – données OCDE

Le système éducatif obtient des résultats modestes dans le cadre de l’enquête PISA de l’OCDE

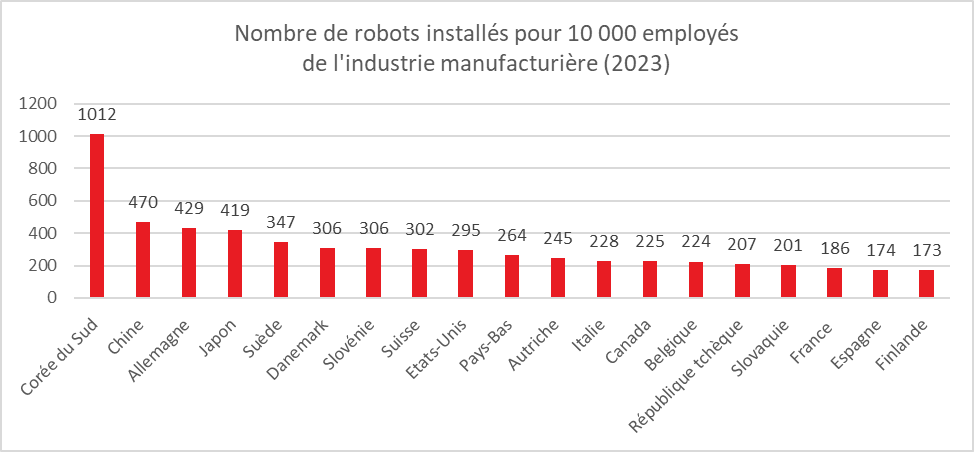

En 2024, l’Espagne consacre seulement 1,5 % de son PIB à la recherche et développement, contre 3,8 % pour la Suède, 3,2 % pour l’Allemagne et 2,2 % pour la France. Le nombre de robots installés pour 10 000 employés de l’industrie manufacturière (2023) n’est que de 174, loin des niveaux observés en Allemagne, en Chine ou en Corée du Sud. Enfin, la productivité espagnole est en déclin depuis plusieurs années, ce qui pourrait nuire à moyen terme à sa compétitivité globale.

Cercle de l’Epargne – World Robotics

La croissance espagnole entre 2015 et 2025 est réelle, solide et mieux orientée que celle de plusieurs grands pays européens. Elle s’appuie sur un modèle fondé sur le tourisme, les services, une certaine compétitivité-coûts et l’immigration. Ce modèle a su tirer parti des soutiens européens et des opportunités post-Covid. Mais il demeure fragile : la faiblesse de la productivité, le retard en recherche et en innovation, ainsi que les tensions sociales (logement, salaires, jeunesse) peuvent, à terme, ralentir la dynamique. Plus qu’un miracle, c’est une reprise bien pilotée mais encore incomplète.

La signature de la France en question

Les taux d’intérêt exigés sur les obligations souveraines françaises ont tendance à augmenter plus vite que ceux de ses partenaires. Entre la France et l’Italie, les deux courbes se sont croisées pour certaines échéances, au détriment de la France. L’écart de taux avec l’Allemagne tend également à s’accroître. Les investisseurs estiment de plus en plus que le pays aura beaucoup de mal à réduire son déficit public, en raison du vieillissement démographique, de la nécessité d’augmenter les dépenses dans l’éducation, la défense, les transitions énergétique et numérique, et de l’absence de majorité parlementaire stable.

La France n’a pas réussi, après la crise du Covid, à réduire son déficit public dans la même proportion que ses partenaires européens. Les dépenses sont rigides à la baisse. Les pouvoirs publics ont maintenu plus longtemps qu’ailleurs les mesures de soutien. Le vieillissement démographique se traduit par une forte hausse des dépenses de retraite et de santé. La faible croissance, et surtout l’atonie de la consommation, réduisent les recettes publiques. Depuis 2019, le déficit public n’a jamais été inférieur à 4 points de PIB. Depuis l’année dernière, il avoisine les 6 points, ce qui est sans précédent en l’absence de choc économique majeur.

La résorption du déficit apparaît, en France, complexe. Depuis plus de cinquante ans, le pays n’a plus dégagé d’excédent. Il vit en permanence sous perfusion budgétaire. Tous les acteurs publics réclament une augmentation des dépenses : régimes sociaux, collectivités locales, et État (défense, éducation, énergie). Or, la France est le pays ayant le niveau de dépenses publiques le plus élevé de l’Union européenne, avec un écart de 8 points de PIB (57 % du PIB pour la France contre 49 % en moyenne dans l’Union). Les marges de manœuvre fiscales sont réduites, les prélèvements obligatoires représentant déjà plus de 43 % du PIB.

La France dépense davantage que ses partenaires pour les prestations sociales — un tiers de son PIB — et pour les aides aux entreprises. Selon un rapport du Sénat publié début juillet, ces aides atteignent 200 milliards d’euros par an. Elles compensent en partie la forte pression fiscale qui pèse sur les entreprises, notamment via les impôts de production, qui représentent 3,7 % du PIB en France contre 2 % en moyenne dans l’Union européenne et 0,9 % en Allemagne. Le président de la République a promis un doublement des dépenses militaires dans les prochaines années. Des engagements ont également été pris pour accélérer la transition écologique et la mutation numérique.

Compte tenu du vieillissement démographique et de la faible progression des gains de productivité, la croissance potentielle de la France est désormais inférieure à 1 %. Elle est insuffisante pour générer les recettes nécessaires au financement des dépenses publiques. Depuis plusieurs années, les pouvoirs publics misent sur l’augmentation du taux d’emploi pour tenter de résoudre les équations impossibles des finances publiques. Il est admis que si la France avait le même taux d’emploi que l’Allemagne (environ 78 % contre 69 %), son déficit public serait inférieur à trois points de PIB, toutes choses égales par ailleurs. Mais le relèvement du taux d’emploi se heurte à plusieurs obstacles. Une majorité de Français reste opposée au report de l’âge de départ à la retraite. Par ailleurs, le niveau du système éducatif et de la formation professionnelle demeure insuffisant, entraînant une sous-activité significative chez les jeunes et les seniors.

Les investisseurs doutent de plus en plus de la capacité de la France à respecter son programme de réduction du déficit public. Celui-ci devrait passer de 5,8 % du PIB en 2024 à 4,6 % en 2026, pour revenir à 3 % en 2030. Malgré l’annonce d’un déficit public important en Allemagne à partir de 2026 — en lien avec la hausse des dépenses militaires et des investissements en infrastructures (numériques, transports) —, le spread sur les taux d’intérêt à 10 ans entre la France et l’Allemagne demeure autour de 70 points de base, et pourrait encore s’accroître dans les mois à venir. Les taux espagnols sont désormais nettement inférieurs à ceux de la France. La dette française est désormais jugée aussi risquée que celle de l’Italie. En 2026, le déficit public de l’Espagne comme celui de l’Italie devrait être inférieur à 3 points de PIB, ou du moins proche de ce seuil, alors que celui de la France pourrait avoisiner les 5,5 points.

La France se distingue également par un solde budgétaire primaire (solde hors intérêts de la dette) fortement négatif : -3,7 points de PIB en 2025, contre -1,8 en Allemagne et -0,8 en Espagne. L’Italie, comme la Grèce, dégage désormais un excédent primaire. Avec un solde primaire déficitaire, la France ne peut espérer maîtriser sa dette publique, qui devrait continuer à croître dans les prochaines années.

La situation française est d’autant plus préoccupante que le gouvernement ne dispose pas de majorité stable, et qu’aucun consensus ne se dégage sur les enjeux budgétaires. La réduction du déficit est, dans ce contexte, particulièrement difficile. La proximité de la prochaine élection présidentielle, prévue en 2027, complique encore davantage la donne, toute campagne électorale étant propice à la surenchère en matière de dépenses publiques. Une hausse continue du taux d’intérêt à long terme, aujourd’hui à 3,30 %, est probable. En revanche, les taux à court terme devraient rester stables, la BCE maintenant ses taux directeurs autour de 2 %.

Le maintien des taux longs au-dessus de la croissance nominale de long terme (estimée à environ 2,5 % par an) aggravera encore la situation des finances publiques. Les partenaires européens de la France pourraient, dans les années à venir, se montrer moins enclins à tolérer la persistance d’un déficit élevé. En cas de victoire, lors des prochaines élections nationales, d’un parti ou d’un(e) candidat(e) peu favorable à la construction européenne, des tensions pourraient apparaître, tant sur le plan politique que sur celui du marché de la dette.