C’est déjà hier – 13 avril 2019

La facture d’électricité en hausse en raison du poids croissant des taxes

Au mois de juin, le tarif réglementé de l’électricité augmentera de 5,9 %. Cette hausse, préconisée par la Commission de régulation de l’énergie (CRE) aurait dû intervenir début février mais elle avait été différée par le Gouvernement au début de la crise des « gilets jaunes ». Cette augmentation concernera tous les consommateurs résidentiels abonnés au tarif bleu d’EDF, soit 25,6 millions de foyers, ainsi que des petits professionnels (3,2 millions). Elle est estimée à 85 euros par an pour un foyer se chauffant à l’électricité. Les factures d’électricité sont devenues au fil des années de plus en plus importantes en raison de la progression des taxes. Le consommateur est mis à contribution afin de permettre le financement des énergies renouvelables.

Selon l’INSEE, en 2016, la consommation d’électricité des ménages a atteint 28 milliards d’euros, correspondant à une consommation physique de 161 TWh. L’électricité représente 2,3 % du budget des ménages, soit 960 euros en moyenne par ménage et par an. Depuis 1960, la dépense des ménages en électricité a progressé en valeur de 9,0 % en moyenne par an, contre 7,3 % pour l’ensemble de leur consommation.

Au début des années 1960, l’énergie électrique représentait 24 % des dépenses des ménages en énergie hors carburants en valeur. En 2016, celle-ci représente 57 % des dépenses énergétiques hors carburants. L’essor du parc de radiateurs électriques en France à partir de la fin des années 1970 explique cette progression. Ainsi, en 2016, le quart de la demande électrique résidentielle française concerne les besoins en chauffage.

La montée en puissance de la consommation d’énergie électrique est intervenue entre 1960 et 1973. Durant cette période, la hausse est de 11,7 % en moyenne par an, soit une progression deux fois plus rapide que l’ensemble de la consommation (+5,5 % par an en volume). Dans les années 70, avec les effets des chocs pétroliers, un léger ralentissement des dépenses des ménages en volume d’électricité est constaté. De 1974 à 1985, leur consommation en électricité reste cependant beaucoup plus dynamique que leur consommation globale (+8,2 % contre +2,8 % par an en volume). Entre 1986 et 2016, la consommation d’électricité progresse de 2,0 % en moyenne par an, soit à un rythme proche de la consommation des ménages (+1,9 % par an en moyenne).

Au cours des années 1960, l’amélioration des conditions de vie des ménages se traduit par un accroissement de leurs besoins en électricité. Dans les années 70, le chauffage électrique se généralise. La proportion de logements neufs chauffés à l’électricité est ainsi multipliée par cinq entre le début et la fin des années 1970. Parallèlement, les usages spécifiques de l’électricité se généralisent avec l’arrivée massive des appareils électroménagers dans les foyers : en 1985, l’ensemble de ces usages spécifiques représentait 42 % de la consommation totale en électricité des ménages. Au milieu des années 1990, la consommation d’électricité ralentit en volume avec notamment le développement des chaudières à gaz, devenues plus attractives à la suite de la baisse des prix du gaz.

Au tournant des années 2000, l’équipement électrique des ménages, qui se résumait dans les années 1980 au lave-linge, au réfrigérateur et au téléviseur, se diversifie avec la démocratisation des ordinateurs, l’apparition des téléphones portables et l’essor des consoles et jeux vidéo. De plus, la hausse du prix des énergies fossiles contribue à l’essor du chauffage électrique dans les constructions neuves. Depuis plusieurs années, la consommation en chauffage électrique a cessé de croître du fait de son coût en forte croissance, des campagnes d’isolation qui ont été menées, et par un changement des comportements (économies d’énergie). La consommation d’électricité dépend de plus en plus de la température. Ainsi, en période de froid, chaque degré Celsius perdu augmente la consommation de plus de 3 %. L’essor de la climatisation a abouti à des pointes de consommation durant l’été.

Les taxes représentent plus du tiers des factures d’électricité

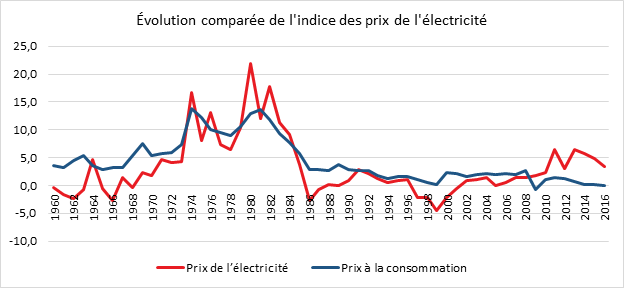

Les prix de l’électricité ont fortement augmenté en 1973 et 1979 à la suite des chocs pétroliers dans un contexte d’inflation très élevée. Les prix sont particulièrement volatils entre 1973 et 1983, époque où la part de l’électricité d’origine fossile est très importante. Durant cette période, les prix à la production d’électricité sont donc très dépendants des prix du pétrole. Puis, en 1986, les prix de l’électricité baissent à la faveur du contre-choc pétrolier.

Après ce contre-choc, le prix nominal de l’électricité a évolué très modérément jusqu’en 2007 (+2,6 % entre 1986 et 2007). Cette relative stabilité s’explique tout d’abord par la mise en service de nombreuses centrales nucléaires au cours des années 1980 : les coûts de production de l’électricité sont déconnectés des fluctuations des cours des hydrocarbures. En outre, durant cette période, l’énergie électrique est peu taxée de sorte que son prix couvre principalement les coûts de production ; il recule même à la fin des années 1990.

Entre 2009 et 2016, les prix de l’électricité augmentent plus rapidement que l’inflation. Cette évolution est imputable, en grande parte, au quintuplement de la Contribution au service public de l’électricité (CSPE). Cette taxe permet, entre autres, de financer le surcoût de l’électricité d’origine renouvelable. La hausse du prix de l’électricité au cours des dernières années est également imputable à celle, plus légère, des frais de réseau. En 2016, le prix de l’électricité en France se décompose en trois parts quasiment égales : l’acheminement correspondant au Tarif d’utilisation des réseaux publics d’électricité (TURPE), la fourniture correspondant aux coûts d’approvisionnement et de commercialisation de l’électricité, la fiscalité. La part des taxes et prélèvements dans le prix total de l’électricité en France atteint désormais 35 %, contre 26 % en 2010. Le constat est similaire pour l’ensemble de l’Union européenne, où cette part augmente de 28 % en 2010 à 36 % en 2016. À titre de comparaison, les taxes sur l’essence représentent plus de 60 % du prix.

L’électricité française reste compétitive

En standard de pouvoir d’achat, un ménage français paye en moyenne son électricité un cinquième moins cher que dans l’ensemble de l’Union européenne et pratiquement moitié moins qu’un ménage allemand. Ce prix inférieur est imputable à l’électricité d’origine nucléaire qui représente 72 % de la production totale. La production électrique d’origine renouvelable représente 18 % du mix électrique français. Elle est avant tout d’origine hydraulique.

Les retraités davantage sensibles aux fluctuations des prix de l’électricité

Les retraités seraient plus touchés par la hausse des prix de l’électricité que les actifs. Plus spécifiquement, la hausse de prix se répercute davantage sur les personnes âgées de 70 ans ou plus que sur l’ensemble de la population ; à l’inverse, les personnes de moins de 30 ans sont les moins touchées. En effet, les personnes âgées consomment plus d’électricité que les plus jeunes et occupent en moyenne des logements plus grands. De plus, elles passent plus de temps dans leur logement, ce qui tend à augmenter leur consommation d’électricité. En outre, rapportée aux unités de consommation, cette augmentation affecte moins les couples avec enfants que les personnes seules, car ils réalisent des économies d’échelle sur la consommation d’électricité.

Depuis 2007, sur la hausse des prix à la consommation de l’électricité, environ 50 % a été répercutée sur la production d’autres biens et services. Sans surprise, ce surcoût a touché en premier lieu les transports ferroviaires (augmentation par ricochet des tarifs de plus de 3 %).

2018, une bonne année touristique pour la France

En 2018, en France métropolitaine, 438 millions de nuitées ont été vendues par des professionnels du tourisme (hors location saisonnière). La fréquentation en nuitées des hébergements collectifs touristiques (hôtels, campings et autres hébergements collectifs touristiques) a enregistré une hausse de 2,2 %. La hausse avait été de 5,6 % en 2017 qui avait été une année de rattrapage après celles marquées par les attentats. La croissance des nuitées en France est alignée sur celle de l’ensemble de l’Union européenne. La France arrive en deuxième position après l’Espagne (467 millions de nuitées en 2018, soit – 0,9 % par rapport à 2017). L’Italie se place troisième avec 429 millions et l’Allemagne est quatrième (419 millions). En Espagne, deux tiers des nuitées touristiques proviennent de la clientèle non résidente. En Italie, la clientèle est partagée à parts égales entre résidents et non-résidents. En revanche, le poids de la clientèle non résidente est nettement plus faible en France (32 % des nuitées touristiques) et en Allemagne (20 %). Dans l’ensemble de ces pays, le dynamisme de la fréquentation est le fait des non-résidents. En France métropolitaine, leurs nuitées sont en hausse de 5,4 % (contre +0,8 % pour les résidents).

En 2018, la fréquentation dans l’hôtellerie s’accroît de 2,4 % (soit 5,0 millions de nuitées supplémentaires), malgré la concurrence des hébergements individuels proposés par des particuliers via des plateformes internet. Avec 215 millions de nuitées en 2018, l’hôtel est toujours le premier mode d’hébergement collectif. La croissance constatée en 2018 est exclusivement liée à la clientèle non résidente, dont les nuitées dans les hôtels augmentent de 7,6 %. Un nouveau record de fréquentation est atteint pour cette clientèle, avec 81 millions de nuitées en 2018, soit un gain de 5,7 millions en un an. En revanche, la fréquentation des résidents baisse de 0,6 %, ces derniers se tournant de plus en plus vers les locations saisonnières.

Dans l’hôtellerie de plein air, la fréquentation augmente de 0,8 %, soit 1 million de nuitées supplémentaires en un an. Cette légère hausse est uniquement imputable à la clientèle non résidente (+2,5 %). Celle-ci confirme son attrait pour les campings, établissant ainsi un nouveau record avec 40 millions de nuitées. En revanche, la fréquentation des résidents est stable (+0,1 %). Malgré des conditions météorologiques favorables durant toute la saison estivale 2018, les résidents sont moins présents dans les campings en juillet : l’absence de pont pour le 14 juillet, conjuguée à des vacances scolaires tardives, et un effet de la Coupe du monde de football peuvent expliquer les reports ou annulations de séjours.

Ces dernières années, le camping demeure néanmoins un mode d’hébergement prisé par la clientèle résidente. Celle-ci réalise 10 millions des 13 millions de nuitées gagnées par les campings depuis 2011. En 2018, elle représente 68 % des nuitées en camping. La fréquentation continue d’être plus dynamique dans les emplacements équipés que dans les emplacements nus, aussi bien pour la clientèle résidente que non résidente. Ces deux clientèles ont toutefois des comportements différents : 61 % des nuitées des résidents en camping s’effectuent dans des emplacements équipés, contre 37 % pour les non-résidents.

La fréquentation des villages de vacances, des résidences de tourisme, des maisons familiales et des auberges de jeunesse s’accroît de 3,7 % en 2018. Le nombre de nuitées y progresse de 4,5 %, essentiellement du fait de la clientèle résidente (+5,6 %), les nuitées de la clientèle non résidente n’augmentant que très légèrement (+0,4 %).

Forte hausse des clientèles étrangères dans les hôtels

Dans l’hôtellerie, la clientèle résidente représente 62 % des nuitées totales et celle en provenance des autres pays européens 24 %. Les plus fortes croissances sont celles des clientèles italienne, espagnole et allemande avec respectivement 13,2, 11,0 et 9,4 % de nuitées supplémentaires. Les touristes britanniques sont également venus plus nombreux en 2018 (+5,8 %) et ils constituent toujours la première clientèle non résidente des hôtels métropolitains. Les touristes en provenance des États-Unis se placent au deuxième rang. Leurs nuitées augmentent de 16,0 %. Très sensibles au contexte sécuritaire, les touristes en provenance du Japon confirment leur retour (+18,0 %) après avoir déserté la France en 2016 à la suite des attentats. Toutefois, en 2018, leurs nuitées (1,6 million) restent bien en deçà des 2,5 millions de nuitées réalisées en moyenne chaque année sur la période 2010-2014. Après une année 2016 en retrait, la clientèle chinoise revient elle aussi progressivement dans les hôtels (+5,8 % en 2018 après +19,2 % en 2017). Le nombre de ses nuitées retrouve son point haut de 2015 (3,6 millions). Il a ainsi triplé entre 2010 et 2018.

Plus d’hôtels, moins de camping

La France compte de plus en plus d’hôtels malgré la concurrence des locations saisonnières. L’augmentation du nombre de touristes étrangers incite les investisseurs à construire ou à rénover des établissements. Une montée en gamme est constatée avec l’essor des quatre et cinq étoiles. Néanmoins, les deux et trois étoiles enregistrent de très bons résultats en raison d’un bon taux de remplissage durant toute l’année. La multiplication des unités touristiques fait craindre néanmoins une érosion de la rentabilité dans certaines villes ou agglomérations. Le marché est de plus en plus tenu par des grandes chaînes (exploitation en direct ou en franchise).

Le parc hôtelier compte 643 milliers de chambres en 2018, une capacité quasi stable par rapport à 2017. Sous l’effet de la hausse conjuguée du nombre de chambres offertes et des taux d’occupation, le haut de gamme tire la fréquentation vers le haut. Dans les hôtels classés quatre et cinq étoiles, le nombre de chambres augmente de 3,5 % et les taux d’occupation de 1,8 point. Le taux d’occupation des hôtels augmente avec le niveau de confort, de 53,7 % dans les hôtels non classés à 68,9 % dans les hôtels cinq étoiles.

Le nombre de camping tend à diminuer. Les contraintes réglementaires obligent les propriétaires à réaliser des investissements qu’ils ne peuvent pas tous financer. Par ailleurs, avec l’urbanisation croissante, les campings font également l’objet d’opérations immobilières. Les exploitants de camping ayant opéré une montée en gamme arrivent à dégager une très bonne rentabilité.

Avec 707 milliers d’emplacements, l’offre dans les campings diminue légèrement par rapport à 2017. La montée en gamme du parc de campings se confirme. Elle se traduit par l’accroissement du nombre d’emplacements offerts dans les établissements de quatre et cinq étoiles (respectivement +2,6 % et +5,7 %). Avec le niveau de confort, le taux d’occupation des campings augmente de 23,3 % dans les campings non classés à 49,4 % dans les campings cinq étoiles.

L’Île-de-France et les Pays de la Loire en pointe

Trois régions du Nord de la France enregistrent de très bons résultats en 2018 pour le nombre de nuitées. En effet, la plus forte hausse concerne l’Île-de-France avec un gain de 5,5 %, après +10,6 % en 2017. Suivent les Pays de la Loire (+4,8 %) et la Normandie (+3,4 %). L’Île-de-France bénéficie de l’attractivité de la capitale et d’Eurodisney. La région Pays de la Loire capitalise depuis plusieurs années sur la qualité de vie et la diversité de l’offre (mer, nautisme, culture, campagne). La Normandie qui avait été longtemps délaissée est une région compétitive en raison des tarifs modestes pratiqués. Par ailleurs, la proximité de Paris en fait une terre d’accueil pour de nombreux séminaires et salons professionnels.

Le nombre de nuitées augmente entre 1 et 2 % dans les régions du Centre-Val de Loire, des Hauts-de-France et de la Corse. L’augmentation est plus modérée dans le Grand Est, ainsi qu’en Bretagne, Auvergne-Rhône-Alpes, Occitanie et Provence-Alpes-Côte d’Azur. À l’inverse, le nombre de nuitées baisse en Bourgogne-Franche-Comté et en Nouvelle-Aquitaine.

Dans toutes les régions, le nombre de nuitées des non-résidents augmente par rapport à 2017. La hausse de leur fréquentation est supérieure à 10 % dans les Pays de la Loire, les Hauts-de-France et en Corse. À l’inverse, la fréquentation des résidents baisse ou stagne dans la plupart des régions, excepté dans les Pays de la Loire (+3,6 %) et en Normandie (+2,4 %).

La crise des gilets jaunes handicape essentiellement Paris

En 2018, le secteur du tourisme a été confronté au printemps aux grèves affectant les transports, aériens et ferroviaires puis à compter du mois de novembre au mouvement des « gilets jaunes ».

L’impact de ces mouvements sur la fréquentation hôtelière a affecté le début de la saison touristique et a touché surtout l’hôtellerie de la capitale en décembre. Le nombre de nuitées dans les hôtels progresse chaque mois de 2018 par rapport au même mois de 2017, sauf en avril et en décembre. En avril, il convient de relativiser la baisse qui est également due au fait que le week-end de Pâques était en mars. Le nombre de nuitées augmente en mai et en juin, au cœur des mouvements touchant le transport ferroviaire.

En décembre, la fréquentation hôtelière recule (-1,1 %), en particulier à Paris (-5,3 %). Entre le 1er et le 8 décembre, au plus fort des manifestations, l’occupation des chambres est inférieure de 3,1 % à celle de la même période de 2017.

La France en sixième position pour le coût du travail en Europe

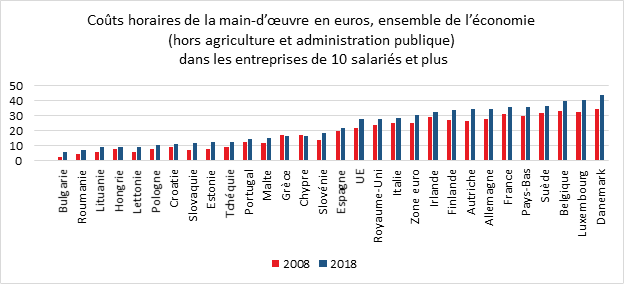

En 2018, les coûts horaires de la main-d’œuvre dans l’ensemble de l’économie (hors agriculture et administration publique) ont été estimés en moyenne à 27,4 euros dans l’Union européenne (UE) et à 30,6 euros dans la zone euro (source : Eurostat).

Les coûts les plus faibles ont été enregistrés en Bulgarie (5,4 euros), en Roumanie (6,9 euros), en Lituanie (9,0 euros) et en Hongrie (9,2 euros). Les plus élevés ont été constatés au Danemark (43,5 euros), au Luxembourg (40,6 euros euros), en Belgique (39,7 euros), en Suède (36,6 euros), aux Pays-Bas (35,9 euros) et en France (35,8 euros).

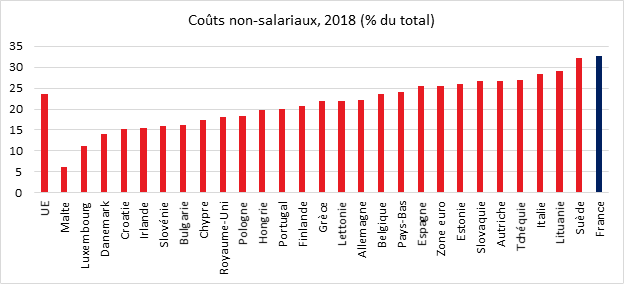

Les coûts de la main-d’œuvre comprennent les salaires et traitements auxquels s’ajoutent les coûts non salariaux tels que les cotisations sociales à la charge des employeurs. La part des coûts non-salariaux dans l’ensemble de l’économie était de 23,7 % dans l’UE et de 25,6 % dans la zone euro, variant de 6,1 % à Malte à 32,6 % en France.

De 2017 à 2018, les coûts horaires de la main-d’œuvre dans l’ensemble de l’économie, exprimés en euros, ont augmenté de 2,7 % dans l’UE et de 2,2 % dans la zone euro.

Au sein de la zone euro, les hausses les plus marquées ont été enregistrées en Lettonie (+12, 9 %) et en Lituanie (+10,4 %). Les hausses les plus faibles ont quant à elles été observées à Malte (+0,4 %), en Finlande (+1,2 %) et en Espagne (+1,3 %).