C’est déjà hier

L’endettement sans fin ?

Jamais en temps de paix, les acteurs économiques, ménages, entreprises et États, ne s’étaient à ce point endettés. Même si depuis la crise de 2008, les ménages et les entreprises ont réduit le poids de leurs dettes, les États ont continué à l’augmenter. Par ailleurs, avec des taux historiquement bas, la tendance est à nouveau à la hausse dans un grand nombre de pays. Des économistes et des dirigeants publics invitent même à utiliser plus largement le volant de l’endettement afin de profiter à plein des taux bas. Le stock de dettes à taux négatif atteint 17 000 milliards de dollars. Un tiers des dettes souveraines mondiales (et plus de 66 % pour l’Union européenne) sont en taux négatifs. Pour la seule zone euro, ce taux est supérieur à 71 %. Les entreprises profitent de plus en plus de cette situation atypique.

Les dettes d’entreprises à taux négatifs : plus de 1 000 milliards de dollars

Aux États-Unis, la dette aux entreprises a doublé et est à son plus haut historique. Au niveau mondial, la dette globale des acteurs atteint 320 % du PIB, soit 246 500 milliards de dollars. La dette des agents non financiers s’élevait à 220 % du PIB fin 2018, contre 179 % du PIB en mars 2008. 50 % de cette dette est issue des États-Unis, de la Chine et du Japon. La dette des États occidentaux est passée de 70 à 107 % du PIB de 2008 à 2018 après avoir atteint un sommet historique en 2016 à 114 % du PIB. À ces dettes bien identifiées, il convient également d’ajouter celles générées par l’intermédiation financière non bancaire (shadow banking). Elles comprennent le crédit inter-entreprise mais aussi le crédit réalisé par des institutions n’ayant pas le statut bancaire. En 2018, cette activité financière non bancaire portait sur plus de 115 000 milliards de dollars, soit 30 % de la finance mondiale.

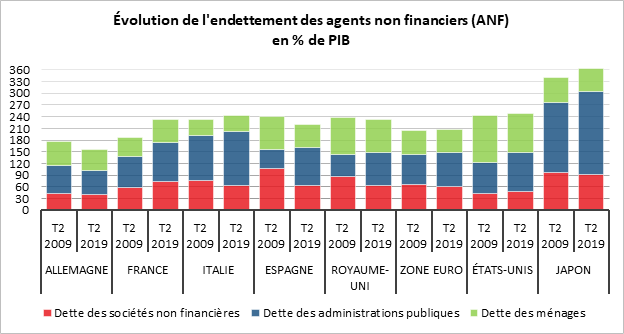

Selon les dernières données de la Banque de France, au deuxième trimestre 2019, le taux d’endettement global de tous les acteurs non financiers variaient de 150 % en Allemagne à 360 % du PIB au Japon.

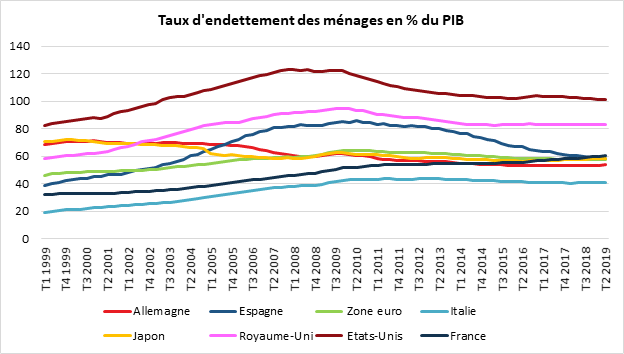

La dette des ménages a atteint un maximum aux États-Unis, au Royaume-Uni et en Espagne avant la crise de 2008 avant de diminuer. En Allemagne, un processus de baisse de la dette s’était engagé dès les années 2001/2002. Il s’est interrompu depuis 2015 avec la forte baisse des taux qui conduit les ménages à souscrire des emprunts.

La dette des ménages est en France en permanente augmentation depuis une vingtaine d’année. Elle représente plus de 60 % du PIB contre moins de 50 % en 2009. Elle est la contrepartie de la forte appétence des Français pour la pierre et la hausse du prix de celle-ci depuis le début des années 2000. L’endettement des ménages français est depuis 2018 supérieur à la moyenne de la zone euro.

Le fort endettement des entreprises françaises

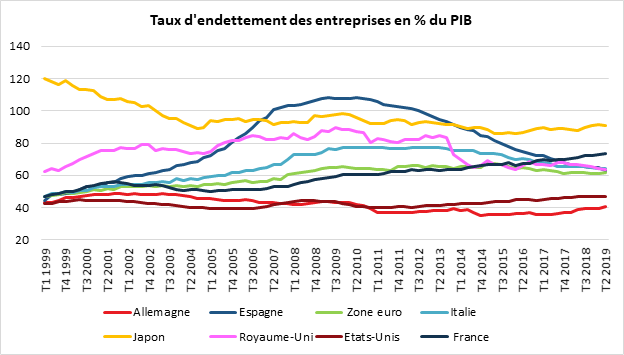

Les entreprises françaises (avec celles du Japon) figurent parmi les entreprises les plus endettées au sein des grands pays de l’OCDE. Le financement traditionnel par crédits des entreprises françaises explique cette situation. Leurs dettes ont augmenté de près de 15 points de PIB en dix ans. Elles se situent au-dessus de la moyenne de la zone euro. La hausse est nette depuis que les taux sont devenus, à compter de 2015, historiquement bas.

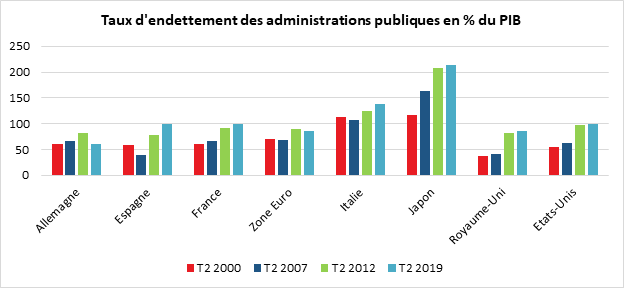

À l’exception de l’Allemagne, au sein des grands pays de l’OCDE, la dette publique est en progression constante depuis 2007. Au Japon, elle atteint 213 % du PIB au deuxième trimestre 2019, 138 % en Italie, 100 % aux États-Unis et 99 % en France.

La réduction du temps de travail, une réduction à géométrie variable

De 1975 à 2018, la durée annuelle effective du travail en France a, selon l’INSEE, diminué, en moyenne, de 17 % pour les actifs, soit 350 heures. Elle atteint 1 609 heures en 2018. Entre 1975 et 1983, cette durée de travail a baissé de 145 heures pour se stabiliser jusqu’au début des années 1990. Elle s’est contractée de 210 heures entre 1991 et 2003. Depuis une quinzaine d’années, elle n’évolue guère.

Dans les années 1970, à la suite de gains importants de productivité du travail et avec le ralentissement de la croissance, un alignement du nombre d’heures effectives travaillées par semaine sur la durée légale de 40 heures est intervenu. Le nombre d’heures supplémentaires s’est alors réduit. L’instauration des 39 heures, en 1982, accentue cette tendance. À partir de 2000 à 2002, la durée de 35 heures devient progressivement la durée travaillée la plus fréquente. Néanmoins, une proportion non négligeable de salariés continue à travailler effectivement entre 36 heures et 40 heures par semaine, leur permettant d’accumuler des jours de réduction du temps de travail de bénéficier de suppléments de rémunération en heures supplémentaires majorées. Pour les salariés à temps complet, la durée de travail a diminué de près de 150 heures entre 1991 et 2003 mais avec les mesures d’assouplissements de la loi sur les 35 heures, elle est en augmentation depuis de 43 heures pour atteindre près de 1 700 heures en 2018.

Les cadres sont restés à l’écart de la baisse du temps de travail

Sur l’année, les cadres qui représentent 28 % de la population des salariés à temps complet, travaillent en moyenne 1 850 heures contre 1 650 heures pour les autres groupes de salariés. Leur temps de travail a baissé de 75 heures depuis 1975 contre 250 heures pour l’ensemble des salariés à temps complet. 24 % des cadres disent avoir travaillé plus de 45 heures sur une semaine de mars, contre 11 % pour l’ensemble des salariés. En 2018, 9 % d’entre eux travaillent effectivement 35 heures.

La mise en place du système du forfait en jours, introduite en 2000 dans le cadre de la loi relative à la réduction négociée du temps de travail, explique, en grande partie, cet écart. 40 % des cadres sont soumis à ce régime, contre 5 % des non-cadres. En 2018, les cadres au forfait en jours ont travaillé en moyenne 1 950 heures par an, contre 1 760 heures pour les cadres à temps complet soumis au régime en heures.

Le temps de travail et les indépendants, une évolution contrastée

La diffusion du salariat et la baisse du temps de travail des non-salariés ont contribué à réduire le temps travaillé en moyenne.

La progression du salariat est la norme en France depuis la fin de la Seconde Guerre mondiale. Elle s’est poursuivie jusqu’au début des années 2000. Les salariés occupaient, au tournant du siècle, 90 % des emplois. Avec la création du régime d’auto-entrepreneur, cette proportion est en légère baisse. Elle est désormais de 88 %. La durée de travail des salariés étant inférieure de 25 % à 35 % à celle des non-salariés. Le nombre croissant de salariés pèse donc automatiquement sur le temps de travail. En outre, le temps de travail des non-salariés a baissé de 17 % en moyenne entre 1975 et 2018, soit une réduction de plus de 400 heures de leur durée annuelle effective de travail. Depuis le milieu des années 2000, une baisse importante du temps de travail des non-salariés est constatée, -300 heures entre 2007 et 2018. Cette baisse s’est accélérée avec l’apparition en 2009 du statut d’auto-entrepreneur, qui modifie la structure de la population des non-salariés. Elle contribue à hauteur de 16 % (-57 heures) à la baisse du temps de travail entre 1975 et 2018 et compense presque l’augmentation du temps de travail des salariés depuis 2003. Les professions libérales et notamment les professions médicales ont réduit leur temps de travail. Pour les cadres en revanche, le temps de travail a légèrement augmenté depuis 2010.

Le développement du travail à temps partiel, moteur de la réduction globale du temps de travail

En 1975, 6,6 % des salariés en France métropolitaine (hors apprentis) occupaient un emploi à temps partiel. Depuis, cette proportion a été multipliée par trois pour atteindre 18,9 %. 4,4 millions de salariés travaillent à temps partiel en 2018. Le développement de ces contrats a conduit de fait à une diminution de la durée individuelle moyenne du travail.

Les loisirs, les grands gagnants de la baisse du temps de travail

Si les Français passent 16 % moins de temps au travail en 2018 qu’en 1975, leur temps de trajet domicile/travail a augmenté de 10 %. Les Français travaillent 5 heures par jour toute journées confondues en 2018 contre 6 heures en 1975. Le gain de temps sur le travail a été en grande partie consacré aux loisirs et à la sociabilité (40 minutes supplémentaires, soit + 23 %). Cette compensation se constate tant pour les hommes que pour les femmes, et pour la plupart des catégories socioprofessionnelles, à l’exception des cadres. Les trois gagnants de la baisse du temps de travail sont la télévision, les jeux vidéo et Internet. Le temps passé aux soins aux enfants a augmenté de 13 minutes par jour, et ce, avec une amplitude identique pour les hommes et les femmes. Les femmes ayant un emploi consacrent en 2010 encore nettement plus de temps que les hommes à s’occuper des enfants (41 minutes par jour contre 22 minutes) et passent chaque jour 1 heure 10 de plus que les hommes à effectuer des tâches domestiques. L’écart concernant les tâches domestiques s’est toutefois atténué depuis 1974 puisque le temps qui y est consacré a baissé de 47 minutes pour les femmes et augmenté de 10 minutes pour les hommes. Il est à souligner que le temps dévolu aux loisirs est en baisse légère pour les cadres depuis 1974. Si la hausse du temps consacré à la télévision, aux jeux ainsi qu’à Internet, s’observe également pour les cadres, ces derniers ont réduit d’autres activités de loisirs, en particulier la lecture ou les conversations téléphoniques. Le temps que les non-cadres consacrent aux loisirs est devenu en 2010 équivalent à celui des cadres, alors qu’il était sensiblement inférieur en début de période. Cette situation n’est pas sans lien avec le ressenti de déclassement d’un certain nombre de cadres.

Des horaires de travail de plus en plus atypiques

Depuis une vingtaine d’années, le travail du dimanche et le travail de nuit (entre minuit et cinq heures) se développent. Plus d’un quart des salariés (28 %) déclarent avoir travaillé le dimanche (habituellement ou occasionnellement) en 2016, contre 12 % en 1974. La part de salariés déclarant travailler de nuit paraît quant à elle relativement stable, oscillant entre 13 % et 16 % depuis 1984. Cependant, entre 1999 et 2004, la fréquence du travail de nuit habituel s’accroît alors que le travail de nuit occasionnel est en recul. Cette intensification est encore plus sensible dans le cas du travail dominical, sous l’effet des évolutions de la législation. Entre 2000 et 2009, de multiples décrets se sont ainsi succédé permettant de déroger à la règle du repos dominical : dans un premier temps dans la fonction publique, puis dans les centres d’appel de renseignement, les dépannages, ensuite les établissements de commerce de détail d’ameublement, et enfin dans les communes et zones touristiques et thermales ainsi que dans certaines grandes agglomérations pour les salariés volontaires.

Le recours croissant au travail dominical et aux horaires de nuit de manière habituelle concerne plus souvent des catégories socioprofessionnelles qui assurent la continuité de services de santé, la restauration et l’hébergement, la sécurité, travaillent dans l’industrie, etc. De 3 % en 1984, la part d’ouvriers travaillant habituellement la nuit a été multipliée par trois entre 1984 et 2002 et continue d’augmenter par la suite, notamment en fin de période. Elle est de 13 % en 2016. La proportion d’employés déclarant travailler habituellement le dimanche, de 5 % en 1984, a été multipliée par deux entre cette date et 2002. Elle augmente encore de 4 points après 2003 et s’élève à 20 % en 2016. Le travail dominical habituel concerne presque autant les femmes que les hommes (respectivement 13 % et 12 % en 2016). Il est plus présent chez les jeunes de moins de 25 ans. Les horaires de nuit effectués habituellement sont deux fois plus fréquents chez les hommes (9 % contre 4 %) et ne dépendent pas de l’âge.

Le travail occasionnel le dimanche et de nuit concerne surtout les cadres. En 2000, un tiers des cadres travaillaient occasionnellement le dimanche contre seulement 18 % des employés et 12 % des ouvriers. Ils déclaraient presque aussi souvent que les ouvriers avoir travaillé occasionnellement la nuit (12 %). Le travail de nuit et le dimanche est pour le cadre lié à des évènements clefs au sein de l’entreprise (ouverture d’un nouvel établissement, d’un nouveau produit ou service, missions de contrôle). Il constitue également un mode d’organisation de leur temps de travail. Disposant d’une relative autonomie dans l’organisation de leur travail tout en assurant des durées de travail hebdomadaires importantes, ils peuvent être conduits à aménager leur temps de travail différemment. À l’inverse du travail dominical habituel, le travail dominical occasionnel concerne plus souvent les hommes (18 % contre 13 % pour les femmes, en 2016) et moins fréquemment les jeunes. 85 % des salariés disposent d’au moins 48 heures de repos consécutives. Cette proportion était de 81 % en 1984.

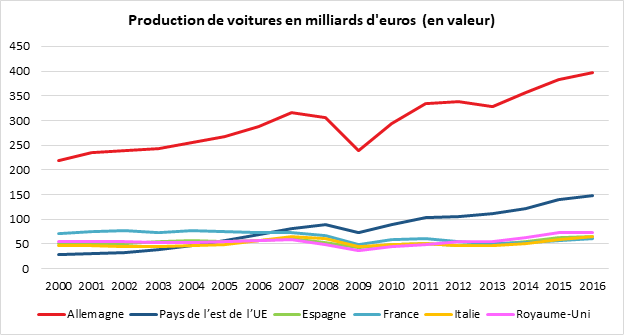

L’industrie automobile français, un déclin sur fond de mondialisation

La France n’est plus que le cinquième pays fabricant automobile européen avec 6,7 % de la production en 2016. Elle se place ainsi derrière l’Italie (7,2 %), l’Espagne (7,4 %), le Royaume-Uni (8,2 %) et l’Allemagne qui assurent 44,5 % de la production automobile européenne. Le secteur automobile allemand pèse six fois celui de la France en termes de production. Jusqu’en 2011, la France occupait la deuxième place. Depuis le début des années 2000, le poids de la production automobile française en Europe a été divisé par deux (13,1 % en 2000). Dans le même temps, l’Allemagne a conforté sa position (40,6 % en 2000). Avec la chute du Rideau de fer, les pays d’Europe de l’Est sont devenus des pays constructeurs d’automobiles importants. Ils ont bénéficié de nombreuses délocalisations venant notamment de France. Leur poids au niveau de la production a plus que triplé (16,5 % en 2016 contre 5,2 % en 2000). La production française a été fortement impactée par la crise de 2008 qui a accentué son déclin.

La France qui dégageait un important excédent commercial dans le secteur de l’automobile est déficitaire depuis 2008. Le solde commercial des produits automobiles était ainsi de -9,6 milliards d’euros en 2016.

Source : Cercle de l’Epargne – INSEE – Eurostat

Le secteur de l’automobile en France concerne encore 418 groupes qui réalisent un chiffre d’affaires de 55 milliards d’euros. Les véhicules sont la principale production des groupes automobiles (58 %). La fabrication d’accessoires divers, tels que les pièces moulées, les boîtes de vitesse, les embrayages, vient en deuxième position (23 %). En intégrant toutes les activités liées à l’automobile, les réseaux de vente, de réparation, etc., le chiffre d’affaires du secteur atteint 144 milliards d’euros. 218 000 personnes en équivalent temps plein (ETP) sont employées au sein de ce secteur. Parmi les groupes, les constructeurs assurent à eux seuls 80 % du chiffre d’affaires du secteur. Renault, PSA, Renault Trucks (groupe Volvo) et Toyota sont les principaux responsables du chiffre d’affaires et employeurs en France pour ce secteur. À l’autre extrémité, 1 200 unités légales automobiles indépendantes réalisent 1,5 milliard d’euros de chiffre d’affaires, soit 1 % du chiffre d’affaires du secteur, principalement dans la fabrication de carrosseries et remorques. Elles emploient 8 000 personnes en ETP.

Une forte internationalisation du secteur

À l’étranger, les groupes français disposent de plus de 800 filiales et génèrent un chiffre d’affaires de 135 milliards d’euros, supérieur au montant réalisé en France. Ces filiales étrangères emploient deux tiers des effectifs mondiaux des groupes automobiles français En poids, à l’étranger, les constructeurs dominent avec un chiffre d’affaires de 111 milliards d’euros et un effectif de 180 000 salariés.

Une forte dépendance vis-à-vis de l’Est

Deux tiers des véhicules importés par les multinationales françaises proviennent ainsi d’Espagne et des pays d’Europe centrale et orientale, surtout de Slovaquie et, dans une moindre mesure, de Roumanie, Slovénie et République tchèque. 18 % viennent de Turquie et du Maghreb. L’Amérique du Nord, la Chine et l’Amérique du Sud apparaissent comme des zones de production plus autonomes et orientées vers des marchés locaux. Les équipementiers sont présents en Asie. Ils comptent davantage de salariés que les constructeurs dans les filiales des groupes automobiles présentes en Chine.

Le déficit commercial automobile vient exclusivement des voitures particulières. Les échanges sont excédentaires pour les équipements et à l’équilibre pour les utilitaires et autobus. Le déficit en voitures particulières s’explique avant tout par les importations de constructeurs automobiles étrangers, majoritairement allemands. En France, leur activité de production est minoritaire, comme celle de Mercedes ou Volkswagen, voire inexistante comme celle de BMW. Malgré leurs sites de production situés à l’étranger, les groupes multinationaux classés automobiles en France sont exportateurs nets de voitures particulières (solde de 2,9 milliards d’euros). Ils importent néanmoins pour 10,1 milliards d’euros d’automobiles chaque année représentant ainsi plus d’un tiers des importations totales de voitures particulières.

Le secteur automobile français apparaît très internationalisé avec un éclatement important de la chaine de valeur. Les groupes français spécialisés sur la production de voitures de gamme moyenne ont choisi de se délocaliser à la fois pour conquérir des parts de marché à l’étranger et pour maintenir leur compétitivité sur un marché hautement concurrentiel. Le mode de croissance a été différent de celui de l’industrie automobile allemande qui est plus fortement positionnée sur le haut de gamme. Il est à noter que le producteur allemand Opel qui ne faisait que de la gamme moyenne, a été racheté par le groupe PSA. Le secteur de l’automobile qu’il soit ou non français, doit faire face à un double défi, celui de l’électrification et celui des véhicules sans pilote. La gestion des données devient un élément clef pour le secteur permettant à des acteurs de l’informatique de s’y inviter, que ce soit Google ou Apple. Considéré longtemps comme relativement fermé en raison du poids des investissements nécessaires pour produire, commercialiser et entretenir les voitures, le moteur électrique semble changer cet état de fait avec l’arrivée de nouveaux venus comme Tesla.