C’est déjà hier

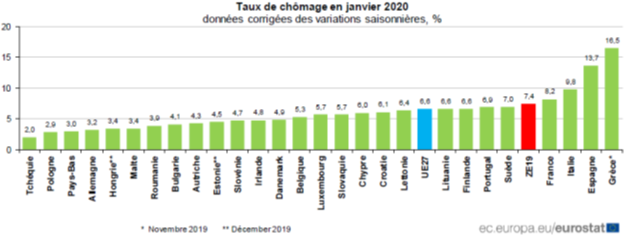

Stabilité sur le front du chômage

Le mois de janvier marque la stabilisation du taux de chômage au sein de l’Union européenne. Avec la survenue de la crise de COVID-19, une dégradation du marché de l’emploi pourrait intervenir. Les secteurs du tourisme, des transports et de l’évènementiel qui emploient de nombreuses personnes en intérim ou en CDD pourraient être amenés à réduire leurs effectifs.

Dans la zone euro, le taux de chômage corrigé des variations saisonnières s’est établi, selon Eurostat, à 7,4 % au mois de janvier dernier, stable par rapport au taux de décembre et en baisse de 0,4 point sur un an. Il s’agit toujours du taux le plus faible enregistré dans la zone euro depuis mai 2008. Pour l’ensemble de l’Union européenne, le taux de chômage s’est établi à 6,6 % en janvier, stable par rapport au taux de décembre et en baisse de 0,3 point sur un an. Ce taux est le taux le plus bas enregistré dans l’Union depuis le début de la série mensuelle sur le chômage en janvier 2000. L’Union européenne comptait 14,086 millions d’hommes et de femmes au chômage en janvier et la zone euro 12,179 millions.

Parmi les États membres, les taux de chômage les plus faibles en janvier ont été enregistrés en Tchéquie (2,0 %), en Pologne (2,9 %) et aux Pays-Bas (3,0 %). Les taux de chômage les plus élevés ont quant à eux été constatés en Grèce (16,5 % en novembre 2019) et en Espagne (13,7 %).

Sur un an, le taux de chômage a baissé dans 19 États membres, est resté stable en Allemagne et en Roumanie, tandis qu’il a augmenté en Estonie, en Slovénie, au Portugal en Lituanie, au Luxembourg et en Suède. Les baisses les plus marquées ont été observées en Grèce (de 18,6 % à 16,5 % entre novembre 2018 et novembre 2019), à Chypre (de 7,6 % à 6,0 %) et en Croatie (de 7,2 % à 6,1 %).

Aux États-Unis, le taux de chômage s’élevait en janvier à 3,6 %, en hausse par rapport au taux de 3,5 % de décembre et en baisse par rapport au taux de 4,0 % de janvier 2019.

L’inflation toujours aussi calme

Le taux d’inflation annuel de la zone euro a été, selon Eurostat, estimé à 1,2 % en février 2020, contre 1,4 % en janvier. S’agissant des principales composantes de l’inflation de la zone euro, l’alimentation, alcool et tabac devrait connaître le taux annuel le plus élevé en février (2,2 %, comparé à 2,1 % en janvier), suivie des services (1,6 %, comparé à 1,5 % en janvier), des biens industriels hors énergie (0,5 %, comparé à 0,3 % en janvier) et de l’énergie (-0,3 %, comparé à 1,9 % en janvier).

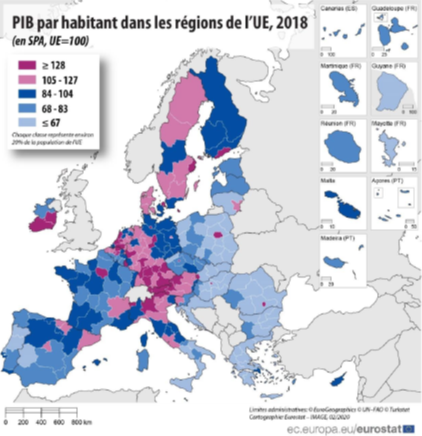

Mayotte, la région la plus pauvre d’Europe

Les services statistiques de l’Union européenne établissent un classement des régions en fonction de leur PIB. Ils ne retiennent pas les régions administratives mais les pôles économiques. Il peut éventuellement y avoir concomitance avec les frontières politiques des régions. Pour Eurostat, la région la plus pauvre d’Europe est Mayotte quand la plus riche est le Luxembourg. En 2018, le PIB régional par habitant, exprimé en standards de pouvoir d’achat (SPA), allait de 30 % de la moyenne de l’Union européenne dans la région d’outre-mer française Mayotte à 263 % au Luxembourg.

Les régions en tête du classement du PIB régional par habitant en 2018, derrière le Luxembourg (263 % de la moyenne de l’Union), étaient le Sud (225 %) et l’Est et Centre (210 %) en l’Irlande, la Région de Bruxelles-Capitale (203 %) en Belgique, Hambourg en Allemagne (197 %) et Prague en Tchéquie (192 %).

Les 39 régions de l’Union dont le PIB par habitant était égal ou supérieur à 128 % de la moyenne de l’Union représentaient 20 % de la population de l’Union et 32 % du PIB en SPA de l’Union.

En revanche, parmi les régions en bas du classement figuraient, derrière la région française d’outre-mer Mayotte (30 % de la moyenne de l’Union), trois régions bulgares : le Nord-Ouest (34 %), le Nord-Centre (35 %) et le Centre méridional (36 %). En ce qui concerne Mayotte, le faible PIB par habitant s’explique principalement par des facteurs démographiques, puisque 42 % de la population étant âgée de moins de 15 ans.

Les 57 régions de l’Union dont le PIB par habitant était égal ou inférieur à 67 % de la moyenne de l’Union, représentaient 21 % de la population de l’Union, et 12 % du PIB en SPA de l’Union.

En 2018, le PIB régional par personne occupée, exprimé en standards de pouvoir d’achat, était situé entre 35 % de la moyenne de l’Union européenne dans la région bulgare du Centre méridional et 235 % dans la région du Sud en l’Irlande. Viennent ensuite l’Est et le Centre (205 %) de l’Irlande, puis le Luxembourg (165 %), la Région de Bruxelles-Capitale (161 %) en Belgique, l’Île-de-France en France (158 %) et les trois provinces belges suivantes : le Brabant wallon (157 %), le Brabant flamand (144 %) et Anvers (143 %).

Un facteur commun aux régions de l’Union ayant un PIB par habitant particulièrement élevé est le flux net de navetteurs qui tend à augmenter le PIB par habitant dans les régions où ces navetteurs travaillent et à le faire baisser là où ceux-ci résident. Parmi d’autres facteurs figurent des taux de participation au marché du travail plus élevés, des taux de chômage plus faibles et une plus forte proportion de la population en âge de travailler. Ces régions accueillent un nombre élevé de cadres que la moyenne.

Parmi les États membres de l’UE ayant plus de deux régions selon la définition de l’Union, les disparités régionales les plus fortes sont observées en Roumanie (rapport de 3,6), en Pologne et en Slovaquie (3,3 chacune), en Hongrie (3,2), en Irlande (3,1) et en Tchéquie (3,0), tandis que les écarts les plus faibles sont enregistrés en Finlande et au Portugal (1,5 chacun), en Suède et en Autriche (1,7 chacune) ainsi qu’au Danemark, en Espagne et aux Pays-Bas (1,9 chacun).

Ces disparités régionales notables en termes de PIB par habitant au sein des États membres de l’UE se réduisent considérablement lorsqu’elles sont exprimées en termes de PIB par personne occupée (productivité du travail).