C’est déjà hier

Une progression des coûts salariaux en Europe avant la crise

Avant la survenue de la crise, les coûts de la main d’œuvre en Europe commençaient à augmenter en raison des hausses constatées dans les pays en situation de plein emploi. Dans la zone euro, les coûts des salaires et traitements horaires ont augmenté de 2,3 % et les coûts non salariaux ont augmenté de 2,4 % au quatrième trimestre 2019, par rapport au même trimestre de l’année précédente. Dans l’Union, les coûts des salaires et traitements horaires ont progressé de 2,7 % et les coûts non salariaux de 2,6 % au quatrième trimestre 2019. Sur un an, les coûts horaires de la main d’œuvre dans la zone euro ont progressé de 2,2 % dans l’industrie, de 2,3 % dans le secteur de la construction, de 2,3 % dans les services et de 2,6 % dans l’économie non-marchande.

Inflation en baisse au mois de février, qu’en sera-t-il demain ?

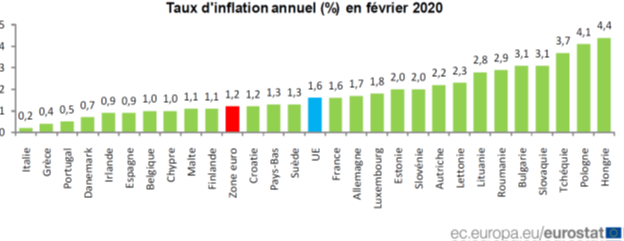

Au sein de la zone euro, le taux d’inflation annuel était, selon Eurostat, de 1,2 % en février 2020, contre 1,4 % en janvier. Un an auparavant, il était de 1,5 %. Pour l’ensemble de l’Union européenne, le taux d’inflation annuel était de 1,6 % en février, contre 1,7 % en janvier. Un an auparavant, il était de 1,6 %.

Les taux annuels les plus faibles ont été observés en Italie (0,2 %), en Grèce (0,4 %) et au Portugal (0,5 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Hongrie (4,4 %), en Pologne (4,1 %) et en Tchéquie (3,7 %). Le taux de la France était de 1,6 %.

L’inflation avec la crise du coronavirus La crise du coronavirus peut-elle occasionner une remontée significative des prix ? Dans un premier temps, l’effet dépressif l’emportera. Les confinements et l’arrêt de nombreuses usines créent une forte baisse de la demande comme de l’offre. Il en résulte une forte diminution des prix des matières premières et de l’énergie. Dans un second temps, certains estiment que la multiplication des plans de relance et les facilités monétaires pourraient déboucher sur une hausse des prix, d’autant plus que des goulots d’étranglement perdureront le temps de la remontée en puissance des capacités de production. D’autres pensent que la sortie de crise sera suffisamment progressive pour limiter l’impact inflationniste. En mars et en avril, les taux d’inflation devraient être négatifs avec une remontée à partir de juillet/août.