C’est déjà hier

La France, en retard en matière d’assainissement de ses comptes publics

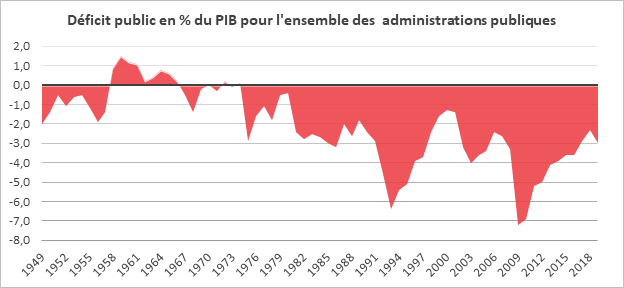

La France n’avait pas réussi à réduire de manière drastique son déficit public avant la survenue de la crise sanitaire. En 2019, Le déficit français était 2,5 points de PIB supérieur à la moyenne de la zone euro. Il s’est élevé à 72,8 milliards d’euros, soit 3,0 % du produit intérieur brut (PIB), après 2,3 % en 2018. Hors impact de la transformation du Crédit d’Impôt pour la Compétitivité des Entreprises (CICE) en baisse de cotisations le déficit s’établit à 2,1 %. Même faisant abstraction de l’effet du CICE, l’écart avec nos partenaires reste conséquent.

En part de PIB, les recettes passent de 53,4 % à 52,6 % tandis que le poids des dépenses dans le PIB est quasiment stable (55,7 % en 2018 et 55,6 % en 2019). Hors changement de périmètre des administrations publiques lié à la création de France Compétences (établissement public en charge de la formation professionnelle), les dépenses représentent 55,3 % du PIB. Le taux de prélèvements obligatoires baisse de 0,7 point et s’établit à 44,1 % du PIB (43,8 % hors France Compétences).

Des dépenses publiques en nette augmentation

L’ensemble des dépenses publiques ont augmenté, 2019, de 2,6 % (+2,0 % hors changement de périmètre lié à la création de France Compétences) en euros courants après +1,3 % en 2018. Hors crédit d’impôts, elles augmentent de 2,8 % en 2019 après +0,7 % en 2018.

Les dépenses de fonctionnement restent dynamiques avec une hausse de +1,7 % en 2019, après +1,3 % en 2018. Les dépenses de rémunération augmentent de +1,2 % après +1,0 %. En revanche, grâce à la baisse des taux, la charge d’intérêts de la dette diminue fortement (-12,2 %)

Les prestations sociales se sont accrues de +2,7 %, après +1,8 % en 2018. Les prestations en espèces progressent de 2,9 % après +2,1 % en 2018, portées notamment par l’élargissement et la revalorisation de la prime d’activité. Les transferts sociaux en nature de biens et services marchands accélèrent à +1,9 % après +1,0 % en 2018, en premier lieu du fait d’une moindre baisse des aides au logement, mais aussi en raison d’une légère accélération des transferts sociaux de santé marchande (en nature).

Les dépenses d’investissement des administrations publiques locales ont fortement augmenté l’année dernière en raison de la proximité des élections municipales (+6,9 milliards d’euros, soit une progression de 15,1 %) L’investissement de l’État est en revanche en diminution (-0,4 milliard d’euros).

Des recettes en faible augmentation

L’ensemble des recettes n’a augmenté que de 1,2 % (+0,6 % hors effet de périmètre lié à la création de France Compétences), après +2,5 % en 2018 en euros courants. Les impôts sur le revenu et le patrimoine ralentissent (+1,8 % après +6,2 %). Le rendement de la CSG a été affectée par la mesure prise en faveur des retraites modestes (-1,7 milliard d’euros).

L’impôt sur le revenu des personnes physiques s’est accru de 1,7 milliard d’euros. Le rendement de l’impôt sur les sociétés s’est amélioré de 4,2 milliards d’euros en raison de la baisse des cotisations sociales provoquée par la transformation du CICE ; ce qui a conduit à une augmentation du bénéfice taxable des entreprises.

Les autres impôts courants ont diminué de 3,1 milliards d’euros notamment du fait de la deuxième étape de dégrèvement de la taxe d’habitation pour 80 % des ménages (abattement de 65 % en 2019 après un abattement de 30 % en 2018, soit une baisse de -3,6 milliards d’euros.

Les impôts sur les produits et la production ont connu, de leur côté, une progression plus vive avec un gain de 5,2 %, après +4,0 % en 2018. Les recettes de TVA sont en hausse de 6,7 milliards d’euros.

Les cotisations sociales perçues diminuent de 4,4 % (après -1,7 % en 2018) sous l’effet de la transformation du CICE en baisse de cotisations, ainsi que de l’extension en année pleine de la bascule de cotisations sociales à la charge des salariés vers la CSG. Les cotisations employeurs diminuent ainsi de 6,4 % (après +2,5 %) quand les cotisations des ménages sont stables (+0,4 % après -10,1 %), la baisse des cotisations des salariés étant compensée par l’augmentation des cotisations des non-salariés.

Une année 2020 d’une tout autre nature

Avec une augmentation sans précédent des dépenses et une raréfaction des recettes, le déficit public de l’année 2020 ne sera en rien comparable avec celui des années précédentes. Dans le cadre de la loi de finances rectificative, adoptée vendredi 20 mars, le Gouvernement a prévu un déficit de 3,9 % du PIB. Compte tenu des effets du confinement sur l’activité, ce dernier pourrait dépasser aisément 5 % du PIB et se rapprocher du niveau qu’il avait atteint en 2009 (-7,2 %). Depuis 1973, de crise en crise, le montant du déficit est de plus en plus élevé (à l’exception de la période 2001/2003 après l’éclatement de la bulle Internet qui avait peu touché économiquement la France). La période de rétablissement des comptes s’allonge également, crise après crise, et le niveau in fine du déficit est chaque fois plus élevé.

La dette publique était tout juste stabilisée à haut niveau avant crise

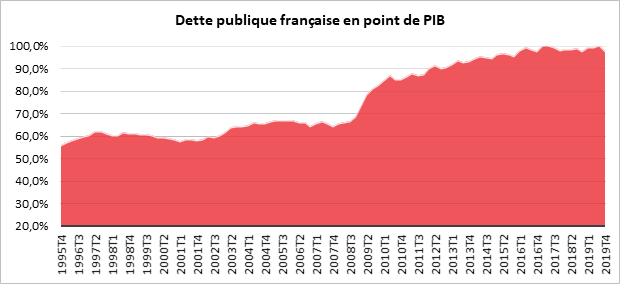

La crise de coronavirus occasionnera une nouvelle progression de l’endettement public. Lors de la précédente crise, entre 2008 et 2009, l’endettement public s’était accru de 13 points de PIB passant de 65 à 83 % du PIB. La barre symbolique des 100 % sera amplement franchie en 2020. L’augmentation devrait se situer entre 5 et 10 points de PIB en fonction de la durée de la crise et des conditions de sortie.

Fin 2019, la dette des administrations publiques s’élevait, en France, à 2 380,1 milliards d’euros. Elle s’est accrue en 2019 de 65,2 milliards d’euros, contre +56,3 milliards d’euros en 2018. Elle a atteint 98,1 % du PIB fin 2019, comme en 2018. La dette publique nette augmente de 0,2 point de PIB : elle s’établit à 89,5 % du PIB fin 2019.

La contribution de l’État à la dette publique s’accroît de 70,0 milliards d’euros. L’endettement de l’État est de 1 911,8 milliards d’euros. Il représente 80 % de l’endettement total des administrations publiques.

La contribution des administrations publiques locales à la dette est de 210,3 milliards d’euros fin 2019 contre 205,7 Md€ fin 2018, soit une hausse de 4,6 milliards d’euros résultant notamment de l’endettement des communes (+1,6 milliards d’euros), ainsi que de la Société du Grand Paris (SGP), qui accroît son endettement à hauteur de 2,6 milliards d’euros, et d’Île-de-France Mobilités (+0,8 milliards d’euros).

La contribution à la dette publique des administrations de sécurité sociale diminue de nouveau fortement (-11,0 milliards d’euros après -21,5 milliards d’euros en 2018) du fait notamment de la poursuite du désendettement de la CADES (-15,3 milliards d’euros après -17,9 milliards d’euros en 2018). La dette des administrations de sécurité sociale était de 193 milliards d’euros en fin d’année dernière.

L’Union européenne, une plaque tournante commerciale bien vivante

En 2019, la balance des biens de l’Union européenne (UE) était excédentaire de 197 milliards d’euros, soit une augmentation significative par rapport à 2018 (+152 milliards d’euros). Après avoir enregistré un léger déficit entre 2009 et 2011, après la crise financière, la balance commerciale de l’Union a enregistré un excédent continu qui a atteint un sommet de 264 milliards d’euros en 2016. Les exportations extra-européennes de biens ont augmenté de manière significative entre 2009 et 2012, sont restées stables jusqu’en 2016, avant de reprendre leur hausse pour atteindre 2 132 milliards d’euros en 2019. Les importations ont suivi à peu près la même tendance que les exportations. Elles ont augmenté entre 2009 et 2011, sont restées stables entre 2011 et 2016 et ont de nouveau augmenté pour atteindre 1 935 milliards d’euros en 2019.

Le commerce extra-communautaire : les États-Unis, premier partenaire de l’Europe

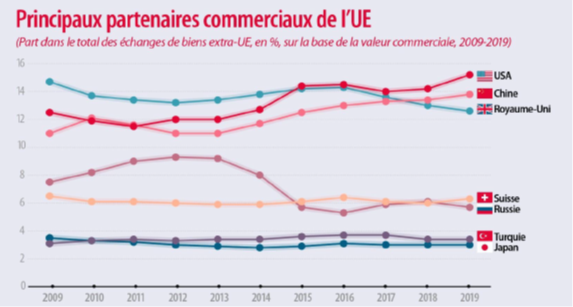

La sortie du Royaume-Uni de l’Union européenne change la donne en matière de commerce extracommunautaire. Ainsi, en 2019, les trois principaux partenaires commerciaux de l’Union européenne étaient les États-Unis avec 616 milliards d’euros, soit 15,2 % du commerce extra-communautaire (total des exportations et des importations), la Chine avec 560 milliards d’euros, soit 13,8 % et le Royaume-Uni avec 512 milliards d’euros, soit 12,6 %. Suivaient loin derrière la Suisse (257 milliards d’euros, soit 6,3 %), la Russie (232 milliards d’euros, soit 5,7 %), la Turquie (138 milliards d’euros, soit 3,4 %) et le Japon (124 milliards d’euros, soit 3,0 %).

Après être restée relativement stable autour de 12 % entre 2009 et 2014, la part des États-Unis dans le commerce total des biens de l’Union a augmenté depuis pour atteindre 15 % en 2019. La part de la Chine est passée de 11 % en 2009 à près de 14 % en 2019. La part du Royaume-Uni est, en revanche, en recul passant de près de 15 % en 2009 à un peu moins de 13 % en 2019.

En ce qui concerne le commerce extra-UE, les trois principales destinations des exportations de l’UE en 2019 ont été les États-Unis (18 % de l’ensemble des exportations extra-UE), le Royaume-Uni (15 %) et la Chine (9 %).

En ce qui concerne le commerce extra-UE, le principal pays d’origine des marchandises importées dans l’Union en 2019 est resté la Chine (19 % de toutes les importations extra-UE), suivie des États-Unis (12 %) et du Royaume-Uni (10 %).

L’Allemagne, cœur économique de l’Union européenne

Pour la quasi-totalité des États membres de l’Union, le principal partenaire commercial en ce qui concerne les exportations de biens a été un autre membre de l’Union européenne, à l’exception de l’Allemagne et l’Irlande (les États-Unis étant la principale destination de leurs exportations) ainsi que la Suède (Norvège) et la Lituanie (Russie). Dans l’ensemble, l’Allemagne a été la principale destination des exportations de biens pour 16 États membres.

Les exportations intra-communautaires sont dominantes pour tous les États membres sauf l’Irlande et Chypre. En 2019, les États membres de l’Union ont exporté au total pour 5 193 milliards d’euros de biens, dont 3 061 milliards d’euros (soit 59 %) étaient destinés à un autre État membre. Dans certains États membres, plus d’un quart des exportations ont été effectuées vers un seul et même partenaire. Celui-ci était l’Allemagne pour la Tchéquie (32 % des exportations de biens), l’Autriche (29 %), la Pologne et la Hongrie (28 % chacun), et les États Unis pour l’Irlande (31 %).

Avec plus de trois-quarts de biens exportés vers d’autres États membres de l’Union, la Slovaquie et le Luxembourg (avec 80 % de leurs exportations réalisées au sein de l’UE), la Tchéquie (79 %) et la Hongrie (78 %) ont affiché en 2019 les parts les plus élevées d’exportations intra-UE. À l’autre extrémité de l’échelle, l’Irlande (37 %) et Chypre (41 %) étaient les seuls États membres à avoir exporté davantage de marchandises vers des pays tiers qu’au sein de l’Union en 2019.

Comme pour les exportations, le principal partenaire des États membres pour les importations de biens en 2019 a été un autre membre de l’Union européenne, à l’exception de l’Irlande (le Royaume Uni était le principal partenaire pour les importations), la Lituanie (la Russie) et les Pays-Bas (la Chine, voir note pays). Dans l’ensemble, l’Allemagne était le premier pays d’origine des marchandises importées pour 16 États membres.

Dans six États membres, plus d’un quart des exportations de biens provenaient en 2019 d’un seul pays partenaire : l’Autriche (41 % des importations de biens provenant d’Allemagne), du Luxembourg (34 % de la Belgique), du Portugal (30 % en provenance d’Espagne), de la Tchéquie (29 % d’Allemagne), de l’Irlande (28 % du Royaume-Uni) et la Pologne (27 % d’Allemagne).

En 2019, les vingt-sept États membres de l’UE ont importé au total pour 4 937 milliards d’euros de biens, dont 3 002 milliards d’euros (soit 61 %) en provenance d’un autre État membre de l’UE (commerce intra-UE).

Plus des trois quarts des importations totales de marchandises provenaient d’un autre État membre de l’Union au Luxembourg (83 %), en Slovaquie et en Croatie (chacun 79 %) ainsi qu’en Autriche et en Estonie (chacun 76 %). En revanche, l’Irlande (38 %) et les Pays-Bas (40 %) étaient les seuls États membres où moins de la moitié des importations provenaient de l’intérieur de l’Union. Cette situation est liée au Port de Rotterdam, principal port d’entrée des marchandises pour l’Union.

En 2019, les machines et véhicules ont continué de jouer un rôle majeur dans le commerce de biens de l’Union avec le reste du monde, représentant 41 % du total des exportations extra-UE et 33 % des importations. Les produits chimiques (19 % des exportations extra-UE et 12 % des importations extracommunautaire ont également joué un rôle important dans le commerce de marchandises de l’Union en 2019. L’énergie n’a quant à elle constitué qu’une faible proportion des exportations extra-communautaires (5 %), mais a compté pour 19 % des importations.