C’est déjà hier

Baisse des prix en période de confinement

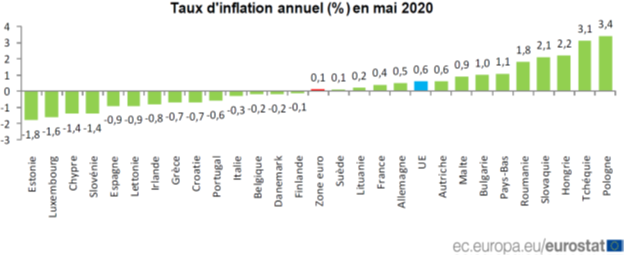

Au mois de mai dernier, quatorze États membres de l’Union européenne sur vingt-sept sont entrés en territoire négatif pour l’indice des prix. Marqué par le confinement d’un grand nombre d’État européens, le taux d’inflation annuel de la zone euro s’est établi, selon Eurostat, à 0,1 %, contre 0,3 % en avril. Un an auparavant, il était de 1,2 %. Pour l’ensemble de l’Union, le taux d’inflation annuel était de 0,6 % en mai, contre 0,7 % en avril. Un an auparavant, il était de 1,6 %.

Les taux annuels les plus faibles ont été observés en Estonie (-1,8 %), au Luxembourg (-1,6 %) et à Chypre (-1,4 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Pologne (3,4 %), en Tchéquie (3,1 %) et en Hongrie (2,2 %).

En mai les plus fortes contributions au taux d’inflation annuel de la zone euro proviennent de l’alimentation, alcool & tabac (+0,64 points de pourcentage), suivis des services (+0,59 point quand les prix de l’énergie baissaient de 1,2 point.

Le travail est de retour !

La France s’est arrêtée brutalement le 16 mars dernier. Après deux longs mois de confinement, les craintes d’une forte croissance du chômage étaient élevées. Les résultats du mois d’avril, avec une diminution logique des contrats à durée déterminée et des missions d’intérim ainsi qu’avec l’explosion du chômage partiel, étaient pour certains annonciateurs d’une vague sans précédent de chômage de masse. Les enquêtes réalisées fin mai et début juin sur le front de l’emploi sont moins catastrophiques que prévu. La France se remet progressivement au travail !

Selon le service statistique du Ministère du Travail, la DARES, en mai, 5 % seulement des salariés étaient dans une entreprise dont l’activité s’était arrêtée, contre 12 % en avril et 19 % en mars. Les entreprises dont l’activité a diminué de plus de moitié ne représentent qu’un quart des salariés (27 %, après 45 % en avril). Cette amélioration est générale et particulièrement nette dans le secteur de la fabrication de matériels de transport ainsi que dans celui de l’hébergement restauration, (la moitié étant en activité en mai), et de la construction.

Les causes de la chute d’activité se modifient et esquissent le passage d’un choc sanitaire à un choc de demande. Les causes de chute d’activité évoquées sont avant tout la perte de débouchés (50 %, après 45 % en avril) ou les fermetures administratives (28 %, après 30 %), loin devant le manque de personnel pouvant travailler (stable à 14 %) et les difficultés d’approvisionnement (8 % après 11 % en avril).

Avec le déconfinement, le retour des salariés sur site s’accélère ; près de la moitié des salariés travaillaient sur site (après un tiers fin avril et un quart fin mars). Le chômage partiel complet diminue sensiblement. 13 % des salariés étaient dans ce cas fin mai, contre 25 % fin mars. Le télétravail se maintient à un niveau élevé, près de 25 % des salariés, quand la part des salariés en congés ou arrêt maladie diminue. Au cours du mois de mai, il faut signaler que près des trois quarts des salariés ont connu une période de chômage partiel. Le nombre de salariés au chômage partiel au cours du mois de mai est estimé à 7,8 millions de salariés, après 8,7 millions en avril et 7,2 millions en mars, pour 449 millions d’heures en mai (soit 1,7 semaine par salarié en moyenne). Cela équivaudrait à 3,0 millions de salariés travaillant à plein temps sur le mois (après 5,5 millions en avril et 2,2 millions en mars).

Depuis le début du mois de mai, le nombre de salariés demandant un arrêt maladie pour garder leurs enfants ou une personne dépendante a tendance à augmenter, en particulier parmi ceux qui travaillent dans des secteurs qui avaient peu pratiqué le chômage partiel comme l’assurance ou la banque.

Les mesures de protection individuelle se sont encore renforcées entre avril et mai. La très grande majorité des salariés bénéficient désormais de masques, de gel hydroalcoolique et de mesures de respect des distances. Les gants sont moins répandus (la moitié des salariés en disposent).

Selon la DARES, les chefs d’entreprise anticipant un retour à l’activité normale d’ici trois mois représentent 43 % de l’emploi salarié (après 40 % fin avril). Les entreprises qui ne voient pas de retour à la normale avant la fin de l’année représentent 36 %, en proportion stable par rapport à avril, et celles qui ne savent pas dater ce retour à la normale sont un peu moins nombreuses (20 % après 27 % fin avril).

Les secteurs dans lesquels les entreprises ont les anticipations les plus favorables sont les mêmes que fin avril : les industries extractives, énergie, eau, gestion des déchets et dépollution, la construction, la fabrication de denrées alimentaires, de boissons et de produits à base de tabac et l’enseignement, santé humaine et action sociale. S’y ajoutent, fin mai, les activités immobilières et le transport entreposage. Les plus pessimistes sur leurs perspectives demeurent assez logiquement les secteurs de l’hébergement et restauration et de la fabrication de matériels de transport. Les chefs d’entreprise mettent en avant quelques obstacles à la normalisation de la situation de l’emploi en raison de la disponibilité limitée de certains salariés contraints par le retour progressif et limité de leurs enfants à l’école, le maintien de normes sanitaires contraignantes et le manque de débouchés. Ces anticipations de difficultés futures sont en baisse, hormis celles liées au manque de débouchés. Les préoccupations quant à leur équipement en dispositifs de protection, en chute de 20 points, ne concernent néanmoins plus qu’une minorité d’entreprises. L’optimisme semble de mise pour les chefs d’entreprise qui optent majoritairement pour une reprise en V.