C’est déjà hier

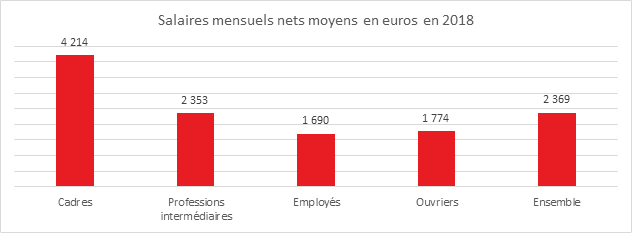

Le salaire moyen français : 2369 euros par mois

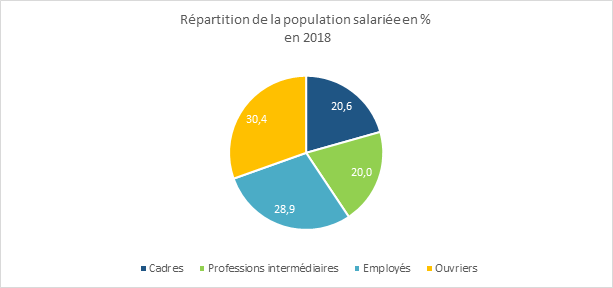

Fin 2019, la France comptait 19,5 millions de salariés travaillant dans le secteur privé. Les ouvriers restent la première catégorie sociale devançant de peu les employés. Les cadres et les professions intermédiaires rassemblent à eux deux 40 % de la population salariée du privé.

En 2018, en France, selon l’INSEE, le salaire brut en équivalent temps plein (EQTP) dans le secteur privé était, en moyenne, de 3 137 euros bruts par mois, soit 2 369 euros nets. La moitié des salariés du secteur privé percevaient moins de 1 871 euros nets par mois en EQTP (salaire net médian). Ce salaire est inférieur de 21,0 % au salaire moyen, ce qui traduit de plus fortes disparités salariales dans le haut de la distribution et une plus forte concentration des salaires dans le bas. Près de 8 salariés sur 10 ont un salaire net compris entre le Smic (1 177 euros, nets de contributions et de cotisations sociales) et 3 000 euros par mois.

Aux extrémités de la distribution, un salarié sur dix gagnait moins de 1 282 euros nets (1ᵉʳ décile), tandis qu’un sur dix perçoit plus de 3 776 euros (9ᵉ décile). Un salarié sur cent ont gagné plus de 9 172 euros nets (99ᵉ centile), soit près de huit fois le Smic. En 2018, tous les niveaux de l’échelle salariale ont augmenté, mais la hausse est plus marquée dans le haut de la distribution, + 0,5 % pour le 9ᵉ décile en euros constants, contre + 0,2 % pour le salaire médian et pour le 1ᵉʳ décile.

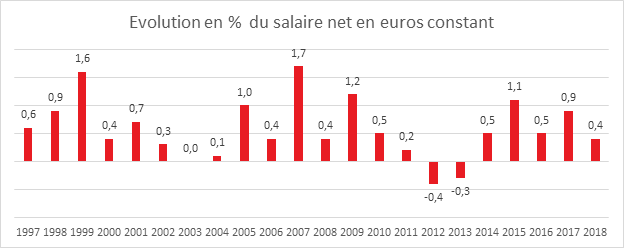

Augmentation de 0,4 % du salaire net en 2018

Depuis 2013, le salaire net en euros constants est en hausse en France. L’augmentation en 2018 est imputable en partie à la baisse des cotisations sociales qui a permis de compenser l’inflation de 1,8 point.

Cercle de l’Epargne – données INSEE

Augmentation plus rapide du salaire des ouvriers

En 2018, le salaire net moyen en EQTP était de 2 637 euros dans l’industrie, 2 330 euros dans le tertiaire et 2 145 euros dans la construction. Ce salaire est notamment plus élevé dans les secteurs où les cadres, mieux rémunérés que les autres salariés, sont surreprésentés, comme les services financiers (3 578 euros) ou l’information–communication (3 405 euros). En revanche, il est plus faible dans l’hébergement–restauration (1 698 euros), qui concentre une forte population d’employés. En 2018, le salaire net moyen a augmenté de 0,5 % en euros constants dans le tertiaire et l’industrie, mais il a diminué de 0,3 % dans la construction. Le salaire net moyen a progressé de 0,3 % pour les ouvriers (après + 0,5 % en 2017) et a ralenti pour les employés (+ 0,1 % après + 0,6 %). Il a diminué pour les professions intermédiaires (– 0,3 % après + 1,0 %) et pour les cadres (– 0,2 % après + 0,1 %). Le salaire de ces derniers est tiré à la baisse par les jeunes cadres entrant sur le marché du travail, en moyenne moins bien rémunérés que les cadres en cours de carrière.

Cercle de l’Epargne – données INSEE

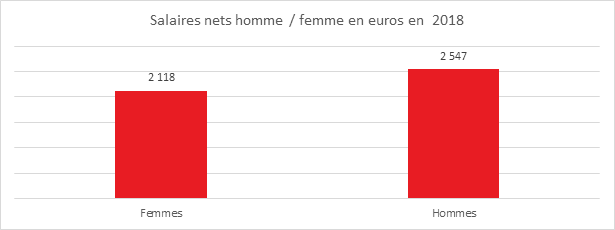

L’écart salarial homme / femme : 17 % en 2018

En 2018, les salaires en EQTP des femmes étaient, en moyenne, inférieurs de 16,9 % à ceux des hommes. Les femmes travaillant plus souvent à temps partiel, l’écart moyen de rémunération est plus important en prenant en compte les salaires perçus. En 2018, la moitié de l’écart salarial entre femmes et hommes dans le privé est due au fait que la structure par secteur d’activité, taille d’entreprise, âge, catégorie socioprofessionnelle et condition d’emploi (temps complet ou temps partiel) n’est pas la même pour les hommes et pour les femmes.

L’écart salarial moyen entre femmes et hommes est plus marqué pour les plus hautes rémunérations, notamment parce que les femmes sont sous–représentées dans cette catégorie. Elles ne représentent que 19,5 % des 1 % des salariés les mieux rémunérés, contre 41,6 % de l’ensemble des salariés du privé. Aussi, l’écart femmes–hommes sur les 99 premiers centiles est nettement inférieur à l’écart moyen (12,4 % contre 16,9 %).

Cercle de l’Epargne – données INSEE

Des logements de plus en plus en ville

Au 1ᵉʳ janvier 2020, la France (hors Mayotte) comptait, selon l’INSEE, 37,0 millions de logements. Depuis 1982, une augmentation de 12,4 millions de logements a été constatée. Cette progression imputable aux nouvelles constructions et à la transformation de locaux non-résidents en logements n’a pas permis de réduire le déficit de logements dont la France souffre. En quarante ans, la population française a augmenté de 12 millions. Le nombre de personnes vivant dans les villes est passé de 40 millions à 54 millions. La population se concentre de plus en plus au sein des dix premières métropoles françaises.

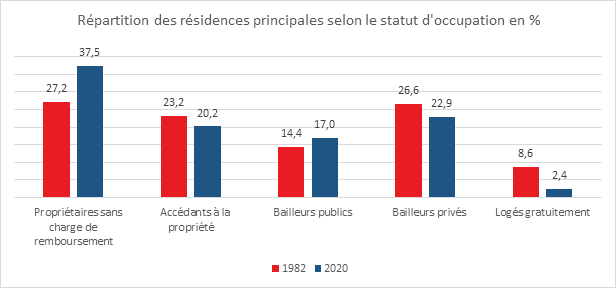

Six ménages sur dix sont propriétaires de leur résidence principale

En 2020, 58 % des ménages sont propriétaires de leur résidence principale. Ce taux est stable depuis dix ans traduisant la difficile accession à la propriété des jeunes générations. En 1982, ce taux était de 1982. La part des propriétaires accédant, qui n’ont pas fini de rembourser leur emprunt, se stabilise depuis une dizaine d’années.

La part des ménages locataires de leur résidence principale se maintient aux environs de 40 % depuis 1990, soit un niveau un peu plus faible qu’en 1982. Les logements détenus par des bailleurs publics représentent 17 % du parc de résidences principales, tandis que ceux détenus par des bailleurs privés pèsent 23 %. La part des bailleurs publics est stable depuis le milieu des années 1990, alors qu’elle avait nettement augmenté auparavant. La proportion des ménages logés gratuitement a baissé de façon continue depuis 1982 (2 % en 2020).

Cercle de l’Epargne – données INSEE

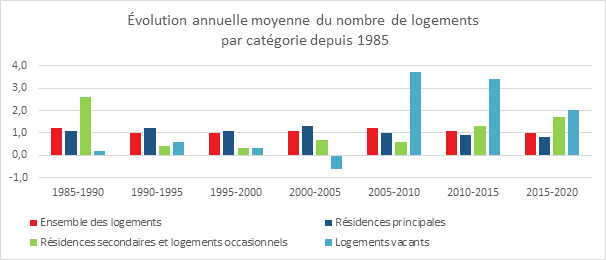

Une progression ralentie du parc de logements

Depuis le début des années 1980, selon l’INSEE, le parc de logements a augmenté, de 1,1 % par an en moyenne. Le taux de croissance a été un peu plus élevé au cours des années 1980 et 2000 puis est devenu plus faible sur les cinq dernières années.

La diminution de la construction de logements depuis trois ans contribue également à la moindre progression du parc de logements.

Cercle de l’Epargne – données INSEE

Le poids des résidences principales en baisse

Aujourd’hui, sur 100 logements, 82 sont des résidences principales, 10 des résidences secondaires ou des résidences occasionnels, et 8 sont vacants.

Depuis 1982, le nombre de résidences principales s’est accru d’environ 50 %. Cette hausse a été portée par la croissance démographique, mais également par la baisse de la taille des ménages (mises en couples plus tardives, ruptures d’union, vieillissement démographique). Depuis une quinzaine d’années, le nombre de résidences principales croît à un rythme un peu moins soutenu que l’ensemble du parc. De ce fait, les résidences principales occupent en 2020 une part légèrement plus faible dans le parc qu’en 1982. Cette baisse relative de la résidence principale s’explique par la montée des locations saisonnières avec le succès des plateformes en ligne et du retour de flamme des résidences secondaires.

Depuis 2010, retour de la mode des résidences secondaires

La métropolisation de la France s’accompagne d’un renouveau de la résidence secondaire qui avait eu tendance à décliner dans les années 1980/2000. Leur nombre augmente plus vite que l’ensemble du parc. Cette hausse s’accentue même sur les cinq dernières années. Les résidences secondaires bénéficient de l’engouement pour les locations saisonnières. De nombreux propriétaires mettent en location leur résidence afin d’en limiter les coûts voire même afin de générer un revenu complémentaire.

L’inquiétante progression des logements vacants

Les logements vacants sont en nette progression depuis 2006 quand ils étaient en baisse auparavant. La vacance provient d’une inadéquation de l’offre avec la demande en matière de taille, localisation, prix, par exemple, ou correspond à des logements en mauvais état. De nombreux logements sont ainsi vacants en milieu rural. La vacance peut être aussi la conséquence du départ en maison de retraite de personnes âgées, sans que le logement ne soit mis en vente ou en location. Par ailleurs, le durcissement de la législation pesant sur les propriétaires peut inciter certains à ne pas mettre en location leurs logements.

Recul progressif de l’habitat individuel

En raison de la concentration de la population en zone urbaine et de la politique de densification du territoire décidée par les pouvoirs publics, l’habitat individuel est en recul. Il reste néanmoins majoritaire en représentant 55 % des logements. Depuis 2013, les logements achevés dans l’année sont en effet plus souvent collectifs qu’individuels, alors que c’était l’inverse avant 2008.

Une croissance logique du nombre de logement en zone urbaine

Depuis 1982, les métropoles hors région parisienne ont connu une forte croissance du nombre de logements en lien avec la progression de leur population. En 2020, 16 % des résidences principales se situent dans l’unité urbaine de Paris et 21 % dans une commune hors unité urbaine Ces proportions ont légèrement diminué depuis 1982 au profit des unités urbaines autres que Paris.

Les résidences secondaires et les logements occasionnels se situent bien plus souvent dans une commune hors unité urbaine ou dans une petite unité urbaine de moins de 100 000 habitants : près de quatre sur cinq contre seulement un peu plus de la moitié des résidences principales. La majorité des logements vacants (60 %) se situent dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants.

Forte augmentation du nombre de logements dans les DOM

Dans les départements d’outre-mer (DOM) hors Mayotte,

le parc total des logements augmente plus rapidement qu’en métropole. Il

s’accroît en moyenne de + 2,1 % par an depuis vingt ans, contre

+ 2,9 % entre 1982 et le début des années 2000. En 2020, dans les

DOM, 82 % des logements sont des résidences principales, 6 % des

résidences secondaires ou logements occasionnels et 12 % des logements

vacants. Le nombre de résidences principales s’accroît un peu moins vite que

l’ensemble du parc depuis 2008. Ainsi, la part des résidences principales est

légèrement plus faible qu’en 1982. L’habitat individuel représente les deux

tiers de l’ensemble des logements ultramarins, une proportion nettement plus

élevée qu’en métropole. Sa part baisse lentement depuis le début des années

1980. Il reste toutefois majoritaire, quelle que soit la catégorie de logement.

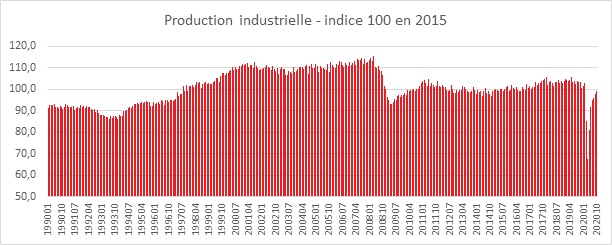

La production industrielle française entre deux eaux

Après avoir enregistré une forte progression durant l’été, la production industrielle française a commencé à patiner au mois d’octobre. L’industrie manufacturière n’a enregistré, en effet, qu’une hausse de +0,5 %, en octobre, contre +2,3 % en septembre. Néanmoins, pour l’ensemble de l’industrie, la hausse reste dynamique (+1,6 % après +1,6 %). Par rapport à février (dernier mois avant le début du premier confinement), la production reste en retrait dans l’industrie manufacturière (−5,0 %), comme dans l’ensemble de l’industrie (−3,6 %).

Cercle de l’Epargne – donnée INSEE

En octobre, la production n’a pas retrouvé son niveau de février dans la plupart des branches industrielles. Elle s’inscrit en net retrait dans les matériels de transport (−14,0 %) : au sein de cette branche, la production est revenue à un niveau proche d’avant le premier confinement dans l’automobile (−1,4 %) mais reste à un niveau nettement inférieur dans les autres matériels de transport (−23,7 %). Par rapport à février 2020, la production est également en baisse dans la fabrication de biens d’équipement (−6,0 %), et en particulier dans les produits informatiques et électroniques et optiques (−10,4 %). À l’inverse, la production est en hausse par rapport à février dans la pharmacie (+8,7 %) et dans les industries extractives, énergie, eau (+5,1 %). Dans l’industrie manufacturière, la production des trois derniers mois est inférieure à celle des mêmes mois de 2019 (−6,4 %), comme dans l’ensemble de l’industrie (−5,5 %). Sur cette période, la production chute dans la cokéfaction-raffinage (−22,3 %) et les matériels de transport (−17,4 %). Elle diminue nettement dans les « autres industries » (−4,6 %), dans les biens d’équipement (−6,8 %) et plus modérément dans les industries agro-alimentaires (−1,9 %) et les industries extractives, énergie, eau (−0,3 %).