C’est déjà hier

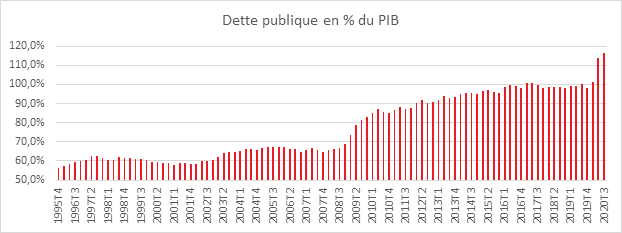

Sur la route des 120 % du PIB

Sans surprise, la dette publique française se rapproche des 120 % du PIB. A la fin du troisième trimestre, elle s’élevait à 2 674 milliards d’euros, soit 116,4 % du PIB. Au deuxième trimestre, la hausse avait atteint 199,9 milliards d’euros, ce qui constituait pour la France un record. Pour le troisième, la progression a été de 39,6 milliards d’euros, niveau proche de celui de l’année dernière (36,1 milliards d’euros).

La dette publique nette augmente plus modérément (+18,8 milliards d’euros) en raison de la nouvelle hausse de trésorerie de l’État et des administrations de sécurité sociale (+15,1 milliards d’euros +93,9 milliards d’euros au trimestre précédent). Le niveau de trésorerie des administrations publiques reste très élevé et se justifie par des besoins de financement futurs liés notamment aux dispositifs de chômage partiel et de fonds de solidarité. La dette nette s’établit à 101,7 % du PIB.

Cercle de l’Epargne – données INSEE

Depuis le début de l’année, la dette brute de l’Etat a augmenté de 196 milliards d’euros, celle des collectivités locales de 10 milliards d’euros et elle des régimes sociaux de 94 milliards d’euros. A la fin du troisième trimestre, ces dettes s’élevaient respectivement à 2 107 milliards d’euros, à 216 milliards d’euros et à 287 milliards d’euros. L’Etat et les régimes sociaux se sont endettés afin de financer les plans de soutien à l’économie et pour faire face à la réduction des recettes. A la différence des deux autres acteurs publics, les collectivités locales ne peuvent pas s’endetter pour financer les dépenses de fonctionnement d’où un recours plus mesuré à l’emprunt.

Dans la loi de finances pour 2021, la charge de la dette a été finalement évaluée, pour l’année prochaine, à 36 milliards, contre 36,4 milliards annoncés en septembre. Malgré une dette multipliée par plus de deux, le service de la dette coûte moins cher en 2020 qu’en 1997. L’endettement croissant des administrations publiques françaises pourrait redevenir un problème majeur quand la BCE mettra un terme à sa politique monétaire accommodante. L’évolution de l’écart avec l’Allemagne illustre la fragilité française. Le poids des dettes publiques était équivalent au début du siècle. En 2019, un écart de 39 points de PIB en défaveur de la France était constaté. Cet écart est passé à plus de 46 points fin 2020.

L’industrie sur un palier avant le deuxième confinement

Au mois d’octobre, avant le second confinement, le chiffre d’affaires de l’industrie manufacturière n’avait progressé que de +0,2 %, après +1,9 % en septembre comme dans l’ensemble de l’industrie (–0,2 % après +2,0 %). Un net repli des exportations a été constaté avec une baisse du chiffre d’affaires de 2,5 % faisant suite à une hausse de 2,2 % en septembre. Les effets de la seconde vague de la covid-19 commençaient à se faire ressentir en particulier pour les échanges extérieurs.

En octobre, le chiffre d’affaires ralentit mais continue de progresser dans les matériels de transport (+3,8 % après +12,7 % en septembre) et rebondit dans la cokéfaction et raffinage (+6,7 % après –5,8 %). Il est quasi stable dans les biens d’équipement (+0,2 % après –1,1 %). En revanche, le chiffre d’affaires se replie dans les industries agro-alimentaires (–0,6 % après +0,3 %).

Par rapport à février (dernier mois avant le début du premier confinement), le chiffre d’affaires reste en retrait, dans l’industrie manufacturière (–8,1 %) comme dans l’ensemble de l’industrie (–6,6 %). Par rapport à février, le chiffre d’affaires est en recul dans pratiquement tous les secteurs. Il est en fort retrait dans les matériels de transport (–19,8 %). La baisse atteint 9,8 % dans la métallurgie et les produits métalliques. Le chiffre d’affaires est en forte baisse dans la cokéfaction et raffinage (–33,9 %). Il recule moins nettement dans les biens d’équipement (–3,6 %) et dans les industries agro-alimentaires (–1,5 %). Le chiffre d’affaires ne progresse que dans le textile habillement, cuir et chaussure (+1,3 %). Il est stable dans les industries extractives, énergie, eau, gestion des déchets et dépollution (+0,6 %).

Le chiffre d’affaires des trois derniers mois est en nette baisse par rapport aux mêmes mois de l’année 2019, dans l’industrie manufacturière (–10,0 %) comme dans l’ensemble de l’industrie (–8,4 %). La baisse est forte dans les matériels de transport (–26,0 %), les « autres industries » (–5,5 %), la cokéfaction et raffinage (–37,6 %) et les biens d’équipement (–5,9 %). Elle est plus modérée dans les industries extractives, énergie, eau, gestion des déchets et dépollution (–1,0 %) et dans les industries agro-alimentaires (–0,7 %).