C’est déjà hier – croissance 2021 – Russie – équipement téléphone – chômage

Croissance française, au temps des montagnes russes

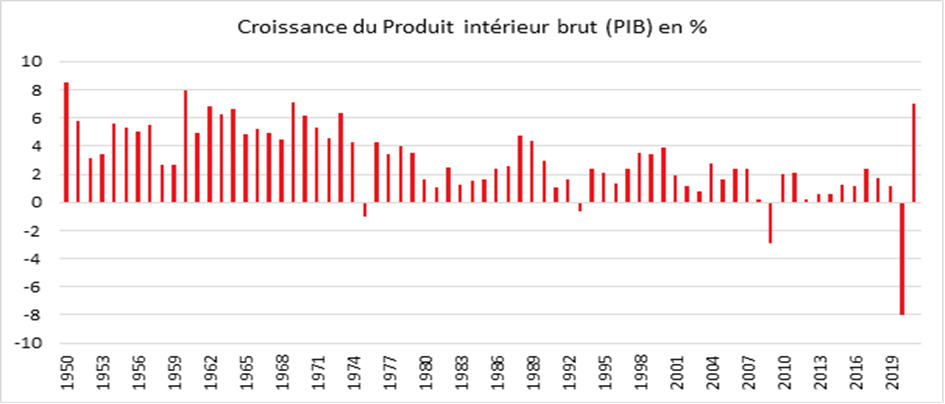

Après un recul historique de 8 % en 2020, le PIB de la France a enregistré, selon l’INSEE, un gain de 7 % en 2021. Ce taux est le plus élevé enregistré depuis 1950. Malgré tout, le niveau moyen du PIB en 2021 se situe 1,6 % en-deçà de son niveau moyen en 2019. L’économie française a mieux terminé l’année que prévu. Avec la résurgence de l’épidémie, les prévisionnistes avaient craint une quasi-stagnation de PIB au quatrième trimestre mais les Français ont souhaité se faire plaisir en fin d’année en puisant notamment dans leur Livret A. Le PIB s’est ainsi accru de 0,7 % sur les trois derniers mois, soit 0,3 point au-dessus des attentes.

Un ralentissement mesuré de la croissance au quatrième trimestre

Au quatrième trimestre 2021, la hausse du produit intérieur brut (PIB) a été de +0,7 % après +3,1 %. Le troisième trimestre avait été exceptionnel du fait de la réouverture des lieux de loisirs, des bars et restaurants ainsi que de la bonne tenue de la saison estivale. Après avoir retrouvé son niveau d’avant-crise au troisième trimestre (+0,2 % par rapport au quatrième trimestre 2019), le PIB trimestriel l’a dépassé de 0,9 %. La croissance en fin d’année a été portée par la consommation et par l’investissement. Du fait d’une forte progression des importations, les échanges extérieurs ont contribué négativement à la croissance. La contribution des variations de stocks à l’évolution du PIB a été positive au cours du quatrième trimestre. Les différentes contributions à la croissance du PIB sont plus homogènes ce trimestre. La demande intérieure finale (hors stocks) contribue à hauteur de +0,5 point, après +3,6 points au trimestre précédent : en particulier, le rythme de croissance des dépenses de consommation des ménages (+0,4 % après +5,6 % au T3 2021) est similaire à celui de la formation brute de capital fixe (FBCF, +0,5 % après +0,1 %).

Les échanges extérieurs, toujours en phase de rattrapage, progressent plus vite que la demande intérieure. La hausse est davantage marquée du côté des importations (+3,6 % après +0,8 %) que des exportations (+3,2 % après +1,7 %). Ainsi, la contribution du commerce extérieur à la croissance du PIB est légèrement négative ce trimestre : -0,2 point, après +0,2 point au trimestre précédent.

La production de biens et services poursuit sa hausse au quatrième trimestre

La production totale a augmenté de +0,9 %, après +2,9 % au trimestre précédent. La croissance des services marchands demeure élevé (+1,6 % après +5,0 %). Après le rebond logique lié aux réouvertures, la production en services d’hôtellerie-restauration s’est stabilisé au quatrième trimestre (+0,4 % après + 44,5 % au troisième trimestre), tandis que la croissance de la production demeure vigoureuse dans les branches « information-communication » (+2,9 % après +3,0 %) ou dans les services aux entreprises (+1,2 % après +2,9 %). La production dans la construction diminue quant à elle pour le deuxième trimestre consécutif (-0,6 % après -0,3 %). Le phénomène de rattrapage après le premier confinement s’estompe. Les dépôts de permis de construire sont freinés par le manque de foncier disponible.

Par rapport aux services, la production en biens apparaît un peu plus en retrait. Elle est toujours entravée par les problèmes d’approvisionnement. Elle n’a augmenté que de +0,2 % au quatrième trimestre, faisant suite à une stagnation au troisième.

Sur l’ensemble de l’année 2021, la production totale s’accroît de +7,4 %, après -8,5 % en 2020. Elle demeure 1,7 % en deçà de son niveau moyen de 2019. La production de biens est loin d’avoir compensé la chute de 2020 en restant à -5,6 % de son niveau moyen de 2019. Le déficit est important pour les matériels de transport (-27,2 % par rapport à 2019). La production de services est, en revanche, proche de son niveau moyen d’avant-crise (-0,5 % par rapport à 2019).

La consommation a retrouvé son niveau d’avant crise

La consommation des ménages a progressé de 0,4 % au quatrième trimestre 2021 après une hausse de +5,6 % au troisième. Elle a ainsi retrouvé son niveau d’avant-crise (+0,0 % en écart au quatrième trimestre 2019). La consommation se maintient dans l’hébergement-restauration (+0,0 % après +59,9 % au troisième trimestre). Elle était inférieure de 1,8 % à son niveau du quatrième trimestre 2019, celle en services de transport demeure, de son côté, en-deçà de 15,9 % de son niveau d’avant-crise. Elle poursuit néanmoins son rattrapage avec un gain de +5,7 % au quatrième trimestre après une progression de +46,1 % au troisième.

Sur l’ensemble de l’année 2021, le rebond de la consommation des ménages apparaît plus limité que celui de la production : +4,8 % après -7,2 % en 2020. En 2021, la consommation des ménages est restée pénalisée par la situation sanitaire au premier semestre. Son niveau moyen a été inférieur de 2,7 % à celui de 2019.

Les services informatiques poussent l’investissement vers le haut

La formation brute de capital fixe (FBCF) a enregistré une croissance de 0,5 % au quatrième trimestre 2021 après un gain de 0,1 % au troisième, principalement tirée par l’investissement en services informatiques (+3,9 % après +2,8 %). Les entreprises françaises accélèrent leur digitalisation. L’investissement en services marchands a connu une progression de 2,3 % au quatrième trimestre après +1,9 % au troisième. À l’inverse, la FBCF en produits manufacturés a baissé de -1,2 % après -2,2 % tout comme celle du secteur de la construction (-0,4 %, après -0,5 %).

Sur l’ensemble de l’année 2021, la FBCF a connu une hausse de +11,6 % après -8,9 % en 2020. Elle se situe ainsi 1,7 % au-dessus de son niveau moyen de 2019. Pour les services marchands, l’écart atteint même +9,1 %.

Le commerce extérieur, une augmentation des importations avec le rebond de la consommation en fin d’année

Avec la reprise de la consommation, le commerce extérieur est en croissance. Celle-ci est avant tout due aux importations qui ont progressé au quatrième trimestre de +3,6 % après +0,8 %, les exportations n’augmentant que de 3,2 % après +1,7 %. Les importations en matériels de transport sont en fortes hausses (+8,8 % après -6,9 %), tandis que les exportations sont tirées par les services de transport (+13,6 % après -9,4 %), notamment maritime, et les autres produits industriels (+2,7 % après -0,6 %). Les échanges liés au tourisme international renouent avec la croissance notamment du côté des exportations (+17,3 %, contre +7,7 % pour les importations). Au total, la contribution des échanges extérieurs à la croissance du PIB a été négative a quatrième trimestre (-0,2 point, après +0,2 point au trimestre précédent).

Sur l’année 2021, la contribution du commerce extérieur à l’évolution du PIB est légèrement positive (+0,2 point après -1,1 point en 2020). En moyenne annuelle, les exportations et les importations demeurent en 2021 à un niveau particulièrement dégradé. Elles sont respectivement inférieures de 8,5 % et 5,5 % à leur niveau moyen de 2019.

Les entreprises ont refait leurs stocks en fin d’année

Dans un contexte inflationniste, de pénuries, et de reprise de la consommation, les entreprises ont regarni leurs stocks en fin d’années. La contribution des variations de stocks à l’évolution du PIB a été ainsi positive de +0,4 point au quatrième trimestre 2021, après -0,7 point au trimestre précédent. Sur l’année 2021, les variations de stocks contribuent pour -0,1 point à la croissance du PIB.

Avec la fin des plans de soutien et l’inflation en hausse, un atterrissage de la croissance est prévisible en 2022. Une baisse du pouvoir d’achat des ménages est prévisible, ce qui pourrait alimenter des foyers de tensions sociales.

États-Unis, une vive reprise de plus en plus inflationniste

Le produit intérieur brut (PIB) des États-Unis a enregistré une croissance de 5,7 % en 2021, sa plus forte hausse depuis 1984, faisant suite au recul de -3,5 % en 2020, la baisse la plus importante constatée depuis 1946. La croissance de 2021 a été plus forte qu’attendu. La banque centrale américaine (Fed) anticipait un taux de 5,5 % et le Fonds monétaire international (FMI), un taux de 5,6 %. Les dépenses de consommation des ménages, qui représentent près des trois quarts de l’économie américaine, ont augmenté de 7,9 %. Elles avaient chuté de 3,9 % en 2020.

Sur le seul quatrième trimestre, la croissance a atteint 6,9 % en rythme annualisé, bien plus qu’escompté par les analystes (5,6 %). Le PIB du quatrième trimestre est, par ailleurs, supérieur de 3,1 % à celui du quatrième trimestre 2019, le dernier avant la pandémie de Covid-19. En prenant le mode de calcul sur une base trimestrielle utilisé en Europe, la croissance d’octobre à décembre a été de 1,7 % aux États-Unis. En comparant le quatrième trimestre 2021 au quatrième trimestre 2020, comme le fait la Chine par exemple, elle s’est élevée à 5,5 %.

L’année dernière, la croissance américaine a bénéficié des plans de soutien des pouvoirs publics qui ont dopé les dépenses de consommation. Dès le deuxième trimestre, la première économie mondiale avait même retrouvé son niveau d’avant la pandémie. Avec la résurgence de l’épidémie à partir du mois de septembre, la croissance a faibli. Elle devrait continuer de ralentir au premier trimestre 2022 du fait de la diffusion du variant Omicron.

En 2021, les prix à la consommation ont augmenté de 3,9 %, ce qui constitue la plus forte hausse depuis 1990, avec une accélération au dernier trimestre (+6,5 %), selon l’indice PCE du département du Commerce, privilégié par la banque centrale américaine (Fed). L’autre indice de l’inflation, celui du département du Travail (PCI), publié le 12 janvier, avait fait état d’une inflation de 7 % en 2021, soit la plus forte hausse depuis juin 1982.

Allemagne, une croissance décevante

Si l’Allemagne avait connu une chute mesurée de son PIB en 2020, -4,9 % du PIB, la reprise y est bien plus faible qu’en France, 2,8 % contre +7 %. La faute notamment à l’industrie automobile pénalisée par le manque de biens intermédiaires et par le processus d’électrification du parc.

Le PIB allemand est en recul de 0,7 % au quatrième trimestre quand les analystes visaient -0,3% après +1,7% au troisième trimestre. L’Allemagne est pénalisée par le recul de la production de véhicules en lien avec les problèmes d’approvisionnement. Dans ce secteur, le manque de semi-conducteurs a entraîné des arrêts intermittents dans les usines automobiles et provoqué une baisse de 10,1 % des ventes. Les mesures sanitaires prises lors du dernier trimestre 2020 ont pesé sur l’activité. Avec ce faible quatrième trimestre, l’Allemagne pourrait être en récession au début de l’année. Une reprise est toutefois attendue à compter du deuxième trimestre. Compte tenu des derniers résultats publiés, le ministère de l’Économie et du Climat a révisé en début de semaine ses prévisions de croissance en 2022, à 3,6%, contre 4,1 % estimé en octobre dernier.

Demandeurs d’emploi, une réelle décrue en 2021

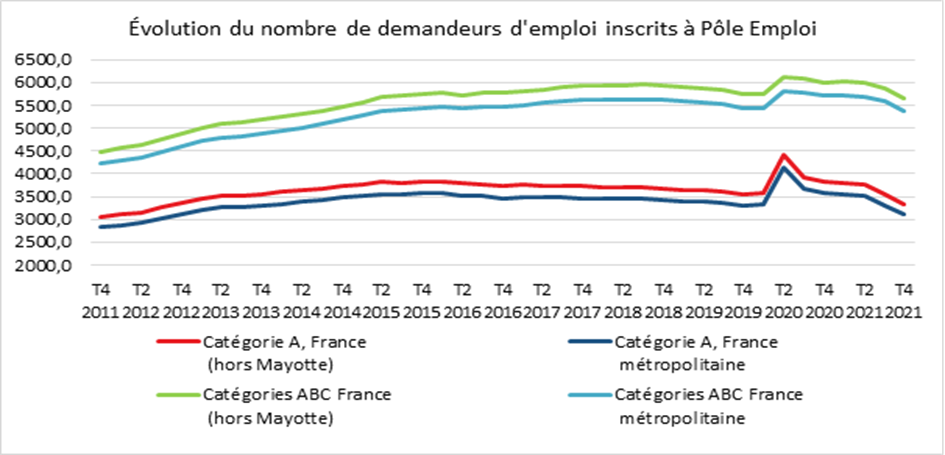

Attendue en hausse, le nombre de demandeurs d’emploi s’est contracté l’année dernière sur fond de forte reprise de l’économie au point que des pénuries de main d’œuvre sont apparues dans de nombreux secteurs.

En France, hors Mayotte, le nombre de demandeurs d’emploi s’élève, au quatrième trimestre 2021, à 3 335 600 pour la catégorie A. Ce chiffre diminue de 5,9 % sur le dernier trimestre et de 12,6 % sur un an. Pour les catégories A, B, C (c’est-à-dire incluant une activité partielle), ce nombre s’établit à 5 658 900 en baisse de 3,6 % sur le dernier trimestre et de 5,8 % sur un an.

En France métropolitaine, le nombre de personnes inscrites à Pôle emploi et tenues de rechercher un emploi s’est établi à 5 368 200, dont 3 101 800 personnes en catégorie A. Le nombre de personnes sans emploi a diminué de 6,2 % sur le dernier trimestre et de 13,2 % sur un an. Pour les catégories A, B et C, la baisse est respectivement de 3,8 % et de 6 %.

En France métropolitaine, au quatrième trimestre 2021, le nombre de demandeurs d’emploi en catégorie A diminue de 8,5 % pour les moins de 25 ans (-17,8 % sur un an), de 6,7 % pour ceux âgés de 25 à 49 ans (-14,4 % sur un an) et de 4,1 % pour ceux âgés de 50 ans ou plus (-8,2 % sur un an).

Les jeunes retraités déménagent

De plus en plus de personnes partant à la retraite décident de déménager. Selon l’INSEE, cela a concerné entre 2012 et 2017, en moyenne 12 % des personnes ayant liquidé leurs droits à pension. 5 % de ces jeunes retraités déménagent l’année du passage à la retraite, 3 % l’année qui précède et 4 % celle qui suit. Les nouveaux retraités des grandes agglomérations et particulièrement l’Île-de-France sont plus nombreux à changer de domicile. Le taux de déménagement est de 16 % pour la région parisienne, soit 5 points de plus que pour les retraités des autres régions. Les déménagements sont également plus élevés dans les régions du Nord de la France.

Les nouveaux retraités optent pour les agglomérations de moins de 200 000 habitants et pour les départements des littoraux atlantique et méditerranéen. Les arrivées sont nombreuses aussi dans le Massif central. Les deux tiers des personnes âgées de 60 à 64 ans s’installant dans un nouveau logement en Lozère ou dans le Cantal arrivent d’un autre département, contre un tiers en moyenne en France métropolitaine. Ce sont généralement des anciens natifs qui reviennent vivre leur retraite dans la région. A contrario, en Île-de-France et dans le nord-est de la France, les départs de personnes de 60 à 64 ans sont plus nombreux que les arrivées. Le taux de migration net interne y est ainsi négatif. Les Franciliens de 60 à 64 ans déménagent souvent plus loin que leurs homologues des autres régions. 44 % quittent l’Île-de-France pour une autre région.

Au moment de la retraite, les familles monoparentales et les personnes seules déménagent plus souvent. 17 % des familles monoparentales et des personnes seules ont déménagé à cette période au moins une fois, contre seulement 10 % pour les couples avec ou sans enfant. Si les couples sans enfant déménagent moins souvent que les personnes seules, ils déménagent plus loin. 44 % changent de département, contre 35 % des personnes seules. La moins grande mobilité des personnes en couple est due en partie à l’activité professionnelle du conjoint. L’année de leur départ à la retraite, 70 % des individus vivent en couple. Pour ces derniers, deux pics de mobilités sont observables, les années du passage à la retraite de chaque membre du couple (quand ces années sont confondues, les pics constatés sont d’une ampleur de même niveau).

Les jeunes retraités appartenant aux 25 % des ménages les plus pauvres sont légèrement surreprésentés au sein des jeunes retraités déménageant au moins une fois entre 2012 et 2017. Cependant, ces ménages modestes déménagent moins loin que les autres retraités. 76 % d’entre eux restent dans le même département, contre 47 % parmi les ménages les plus aisés, surreprésentés dans les grandes agglomérations.

La propension à déménager dépend fortement, outre du niveau de vie, du statut d’occupation du logement. Les locataires (24 % de l’ensemble des jeunes retraités) déménagent plus souvent que les propriétaires, notamment les locataires du privé. Autour du passage à la retraite, 33 % d’entre eux déménagent, contre 16 % pour les locataires du parc social et seulement 7 % pour les propriétaires. 72 % des propriétaires le restent après le déménagement, tout comme 52 % des locataires dans le parc privé. Les changements de statuts sont plus fréquents pour les locataires dans le parc social. 34 % d’entre eux deviennent locataires dans le privé et 28 % propriétaires. Les deux tiers des mobilités résidentielles liées à la retraite s’effectuent dans le même type de logement.

Les trois quarts des nouveaux retraités franciliens s’installant en province habitent une maison, alors que ce n’était le cas que pour un tiers d’entre eux lorsqu’ils vivaient en Île-de-France. De manière générale, le départ vers la province permet d’accéder à la propriété. La moitié des ménages mobiles étaient propriétaires de leur résidence principale en Île-de-France et ils sont plus des trois quarts quand ils ont déménagé. Un nombre non négligeable de jeunes retraités choisissent de transformer leur résidence secondaire en résidence principale. Ce choix concerne en premier lieu ceux qui sont locataires de leur résidence principale au sein des grandes agglomérations.

Les déménagements au moment de la retraite occasionnent un pic de dépenses en matière d’équipement de la maison au sein du budget des ménages de plus de 60 ans. ces retraités réalisent fréquemment des travaux dans leur nouveau lieu de résidence et en profitent pour mettre à niveau leurs équipements.

Qui sont les réfractaires au téléphone ?

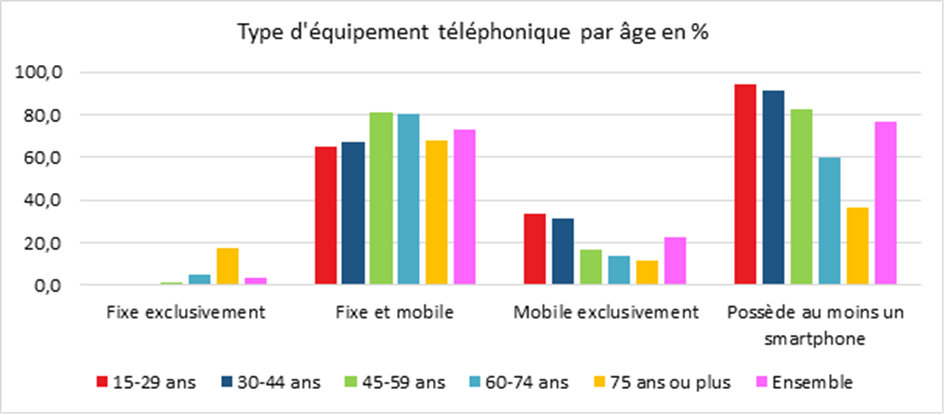

En 2021, 95 % de la population âgée de 15 ans ou plus déclare être équipé d’un téléphone mobile, 77 % possède un smartphone, 21 % un autre type de téléphone. 77 % de la population a au moins un numéro de téléphone fixe. Au total 99 % de la population est équipé (personnellement ou via son foyer) d’un téléphone et 73 % dispose même des deux types d’équipements. 9 % des possesseurs de téléphone fixe et 1 % des possesseurs de téléphone mobile disent que leur téléphone ne sonne jamais. Entre 2018 et 2021, la part de la population équipée d’un téléphone fixe est passée de 87 % à 77 %. Les personnes équipées se servent moins de leur téléphone fixe. La proportion de personnes indiquant qu’il ne sonne jamais a doublé (5 % à 9 %) et celle des personnes ne décrochant jamais a augmenté (de 12 % à 17 %), alors que la part de celles déclarant systématiquement filtrer les appels a diminué (de 31 % à 26 %).

Un taux d’équipement fonction de l’âge, des diplômes et du lieu de résidence

Le taux d’équipement en téléphone mobile ou en smartphone croît avec la taille des unités urbaines. Pour le téléphone mobile, il passe de 94 % hors unité urbaine à 97 % dans l’unité urbaine de Paris et celui en smartphone de 70 % à 86 %. Dans les DOM, le taux d’équipement en smartphone est inférieur à celui de la métropole (67 % contre 77 %). 7 % de la population n’a ni smartphone ni connexion Internet à domicile quand 75 % disposent des deux. 90 % de la population dispose d’un téléphone (fixe ou mobile) et d’une connexion internet à domicile. La téléphonie mobile est omniprésente parmi les 15-29 ans (99 % ont un mobile et 94 % un smartphone). Les 75 ans ou plus ne sont que 80 % à posséder un téléphone mobile et 36 % à posséder un smartphone.

Le taux d’équipement en téléphone mobile croît avec le niveau de diplôme dans la population générale sauf chez les 15-29 ans. Le taux d’équipement varie entre 87 % parmi les non-diplômés, 96 % parmi les détenteurs d’un diplôme inférieur au baccalauréat et dépasse 98 % dès le niveau du baccalauréat. Les écarts pour le smartphone sont nettement plus importants. Le taux d’équipement passe de 53 à 92 % entre les moins et les plus diplômés.

Un cinquième de la population filtre ou refuse systématiquement les appels

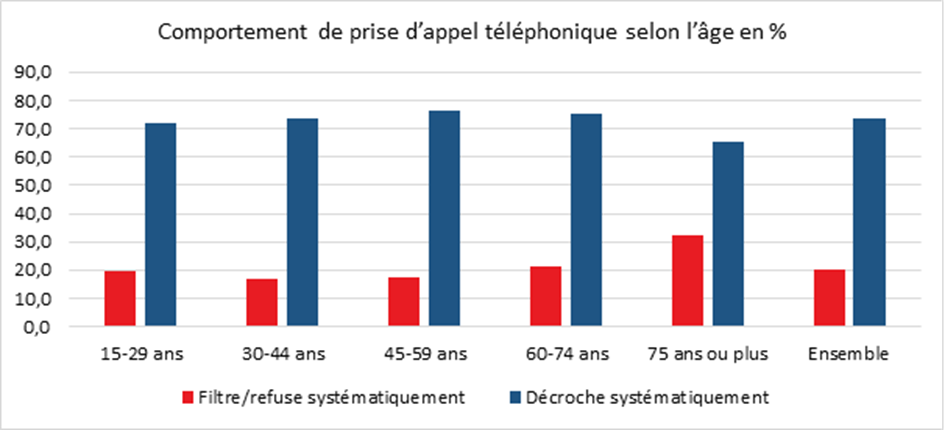

Les Français filtrent de plus en plus leurs appels. Parmi les possesseurs de téléphone fixe, 17 % disent ne jamais décrocher et 26 % ne répondre que s’ils connaissent le numéro appelant. Parmi les possesseurs de téléphone mobile (smartphone ou non), 2 % ne décrochent jamais et 30 % filtrent systématiquement les appels. Au total près d’un cinquième de la population filtre les appels. Ce taux monte à 33 % chez les plus de 75 ans. Il est plus faible chez les jeunes de moins de 25 ans (17 %). Les femmes déclarent plus souvent que les hommes décrocher systématiquement lorsqu’elles sont appelées (77 % contre 69 %). Les habitants des DOM refusent systématiquement les appels quatre fois plus souvent que ceux de métropole (4 % contre 1 %) et les filtrent systématiquement deux fois plus souvent (35 % contre 18 %).

L’économie russe résiliente face à la crise et aux menaces de sanctions

Au moment où les tensions avec les États membres de l’OTAN s’accentuent, la Russie connaît un réel rebond de son économie qui semble avoir bien résisté à la pandémie et à l’effondrement des prix mondiaux du pétrole en 2020. Cette reprise pourrait être remise en question en cas de durcissement des sanctions internationales et d’emballement de l’inflation. Le gouvernement russe peut compter sur les réserves financières accumulées ces dernières années pour compenser le cas échéant les pertes de recettes sur l’exportation du gaz et du pétrole en cas d’embargo décidé par l’Europe et les États-Unis. Par ailleurs, le gouvernement est convaincu que les Européens ne sont pas prêts à se priver du gaz et du pétrole russes au moment même où les prix de l’énergie sont déjà en forte hausse. Les pays d’Europe de l’Est et l’Allemagne dépendent à 70 % du gaz russe. Une substitution par du gaz du Moyen Orient ou d’Algérie serait envisageable mais coûteuse et pourrait poser des problèmes de logistique en raison de l’absence de gazoducs.

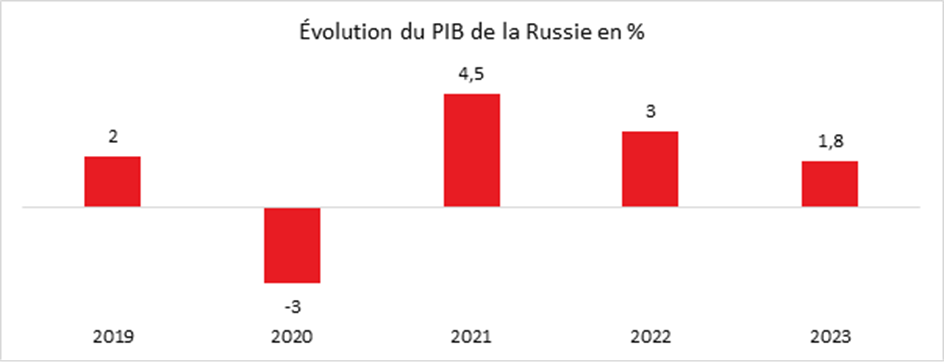

Sur les trois premiers trimestres de 2021, la croissance russe a été de 4,6 % par rapport à la même période en 2020. L’économie a pu bénéficier de l’accélération de la demande intérieure, et notamment de la consommation des ménages. En revanche, la contribution des échanges extérieurs à la croissance est restée négative en raison d’une forte augmentation des importations. Les capacités de production étaient utilisées à plus de 85 % au troisième trimestre, un niveau jamais atteint. Dans un tel contexte, les investissements des entreprises sont en nette hausse, en particulier dans le secteur des nouvelles technologies et des activités de service (bancaire, commerce de gros et de détail).

En fin d’année, la résurgence de l’épidémie de covid-19 a provoqué un léger tassement de l’activité. En novembre dernier, le taux de chômage a atteint un point bas à 4,2 %. La pénurie de main d’œuvre entraîne des pressions salariales.

Sur l’ensemble de l’année 2021, la croissance pourrait avoir atteint 4,5 %. Les perspectives de croissance pour 2022, à l’image de l’économie mondiale, sont moins revues à la baisse mais restent supérieures au potentiel. L’économie russe profitera du cours élevé du baril de pétrole dans un contexte de hausse de la production compte tenu de l’accord conclu avec l’OPEP.

L’activité économique sera pénalisée par une inflation toujours importante. En décembre, l’inflation s’élevait à 8,4 % en glissement annuel et la hausse des prix hors énergie et alimentaire atteignait 8,9 %. De tels rythmes n’avaient pas été enregistrés depuis 2014-2015 au moment où la Russie faisait face aux embargos décidés par la communauté internationale après le rattachement de la Crimée et de la forte chute du rouble. À court terme, les risques inflationnistes en Russie vont rester élevés en raison des tensions sur le marché du travail et des risques géopolitiques. La Banque centrale russe (CBR) estime que l’inflation pourrait renouer avec la cible de 4 % d’ici la fin de l’année. Au mois de février, afin de freiner les tensions inflationnistes, la banque centrale pourrait relever à nouveau ses taux après une hausse substantielle de 425 points de base en 2021. Ce durcissement monétaire pourrait peser sur les stratégies d’investissement des entreprises. Au troisième trimestre 2021, 24,4 % des crédits aux PME et 42,7 % des crédits aux grandes entreprises étaient souscrits à taux variables.

Des finances publiques solides

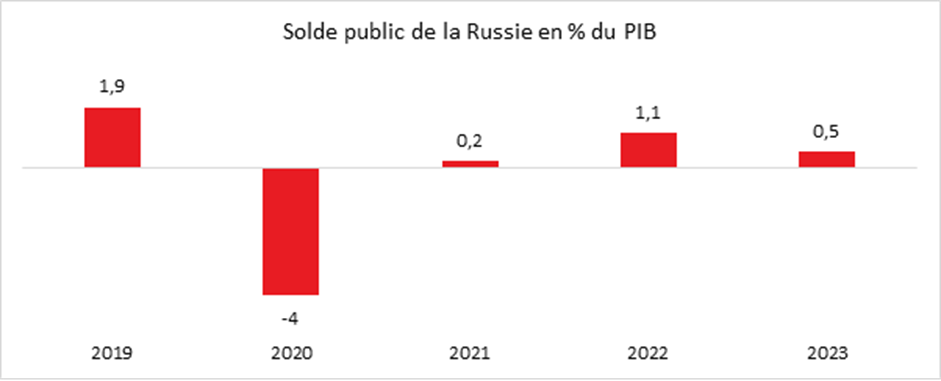

La Russie peut compter sur une situation relativement saine de ses finances publiques grâce aux recettes issues des hydrocarbures. Sur l’ensemble de l’année 2021, le solde budgétaire de l’ensemble des administrations publiques devrait être légèrement excédentaire quand un déficit de 4 % du PIB en 2020 avait été enregistré. Les revenus issus des activités pétrole et gaz ont constitué plus de 80 % des recettes du gouvernement fédéral contre seulement 40 % en 2019. Les recettes fiscales ont aussi profité du dynamisme de la consommation des ménages et des hausses de profits des entreprises. La consolidation des finances publiques devrait se poursuivre en 2022 et en 2023. Le gouvernement prévoit notamment que le solde public atteigne respectivement 1 % et 0,2 % du PIB au cours des deux prochains exercices. En 2024, il prévoit un déficit de seulement 0,3 % du PIB, financé par des émissions obligataires sur le marché domestique.

Pour le gouvernement russe, les principales menaces sont une raréfaction des recettes issues des hydrocarbures en lien avec d’éventuels embargos, et l’inflation. 42 % de la population russe est dépendante des aides sociales. Selon l’agence de notation Moody’s toute hausse de l’inflation de 1 % pourrait entraîner une hausse des dépenses publiques de 0,2 % du PIB.

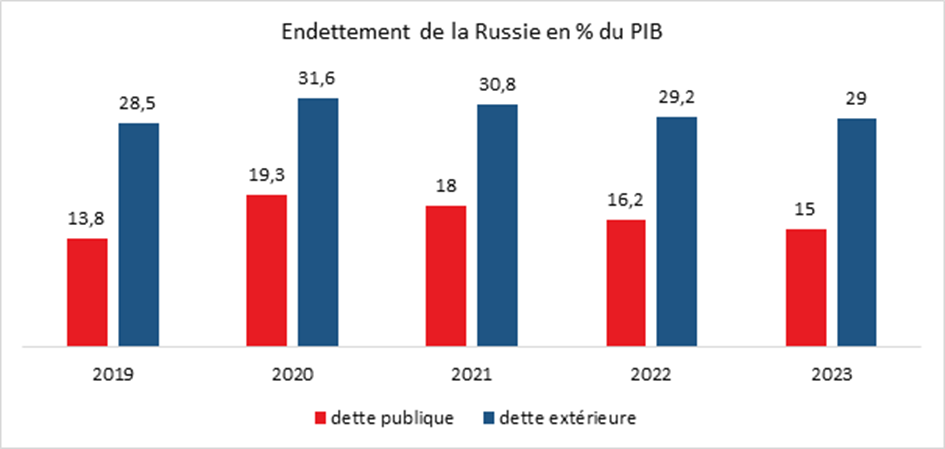

Grâce à la situation relativement saine des finances publiques, la dette publique demeure faible. Elle s’élevait fin 2021 à 18 % du PIB, contre 19,3 % en 2020. Par ailleurs, la valeur les actifs du fonds souverain (National Wealth Fund) reste très importante. Le fonds permettrait au gouvernement non seulement de financer ses projets de développement mais aussi de faire face à un choc sur les prix du pétrole, comme en 2020. Au 1er décembre 2021, il s’élevait à plus de 185 milliards de dollars soit l’équivalent de 12 % du PIB. En 2022, la valeur du fonds devrait être augmentée de plus de 41 milliards de dollars (2,5 % du PIB). Ce montant correspond aux achats d’actifs effectués en 2021 par la banque centrale pour le compte du ministère des finances conformément à la règle fiscale en vigueur selon laquelle le gouvernement doit épargner les excès de recettes pétrolières dès lors que le prix du pétrole excède 40 dollars le baril.

La part de la dette détenue par les étrangers est faible, moins de 14 %, et l’épargne domestique est suffisante pour faire face à de nouvelles sanctions. Le gouvernement russe et la banque centrale ont réduit leur dépendance vis-à-vis du dollar. Le ministère des finances a émis davantage d’eurobonds en euros et la banque centrale a limité la part des réserves de change détenues en dollars (16,4 % au deuxième trimestre 2021, contre 22,2 % un an auparavant).

Un secteur financier relativement solide malgré la montée de l’endettement des ménages

Le secteur bancaire a bien résisté à la crise induite par l’épidémie de covid-19. La profitabilité a augmenté, les ratios de solvabilité sont restés satisfaisants et la qualité des actifs, bien que toujours fragile, s’est légèrement améliorée. Les profits des banques étaient en hausse de plus de 20 % sur les onze premiers mois de l’année 2021 par rapport à la même époque en 2019.

En revanche, la situation financière des ménages a continué de se fragiliser conjointement à la hausse de leur endettement (+4 points de PIB depuis fin 2019) malgré les mesures prises par les autorités pour freiner le crédit aux ménages. Bien que l’essentiel du crédit aux ménages soit constitué de prêts hypothécaires, les risques portent davantage sur les crédits non garantis, dont la valeur par emprunteur a augmenté selon la banque centrale.

Malgré des sanctions en vigueur depuis huit ans et une forte exposition aux effets de l’épidémie, la Russie parvient à sauvegarder l’état de son économie. Les recettes issues du gaz et du pétrole contribuent tout à la fois à la croissance et à l’équilibre des finances publiques. La manne pétrolière alimente un important volant de prestations sociales qui garantissent l’unité du pays. La rente pétrolière pourrait être remise en cause par un déficit persistant des investissements et par la décarbonation de la production d’énergie. La Russie peut compter sur la richesse de ses sols en terres rares indispensables pour les nouvelles énergies, mais cela nécessitera néanmoins un changement de modèle économique. Le vieillissement de la population constitue un autre défi pour les pouvoirs publics. Le taux de natalité reste faible malgré de nombreuses incitations. La diminution de la population active pourrait peser sur la croissance dans les prochaines années.