C’est déjà hier – inflation –

Inflation, confirmation de la hausse en novembre

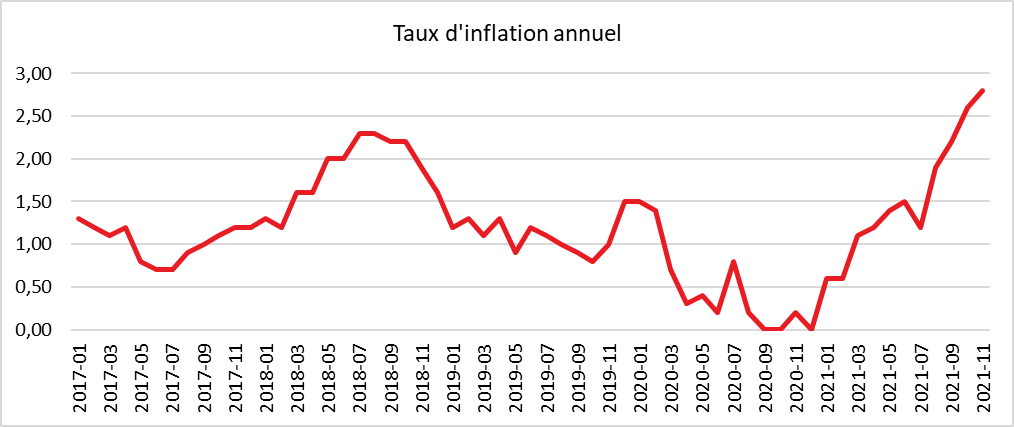

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 2,8 % en novembre, après +2,6 % le mois précédent. Cette hausse de l’inflation résulterait d’une accélération des prix de l’énergie, des produits manufacturés et – dans une moindre mesure – des services. Les prix du tabac seraient stables et ceux de l’alimentation ralentiraient. Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 3,4 %, après +3,2 % en octobre. Sur un mois, il croîtrait de 0,4 % comme le mois précédent.

Sur un mois, les prix à la consommation augmenteraient de 0,4 % comme en octobre. Les prix des services accéléreraient et ceux de l’alimentation rebondiraient. Les prix des produits manufacturés progresseraient, sur un mois, au même rythme que le mois précédent. Les prix du tabac seraient stables et ceux de l’énergie ralentiraient.

Le taux d’inflation annuel de la zone euro a été, de son côté, estimé à 4,9 % en novembre, contre 4,1 % en octobre selon une estimation rapide publiée par Eurostat.

S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en novembre (27,4 %, comparé à 23,7 % en octobre), suivie des services (2,7 %, comparé à 2,1 % en octobre), des biens industriels hors énergie (2,4 %, comparé à 2,0 % en octobre) et de l’alimentation, alcool & tabac (2,2 %, comparé à 1,9 % en octobre).

Poursuite du rétablissement de l’industrie en France

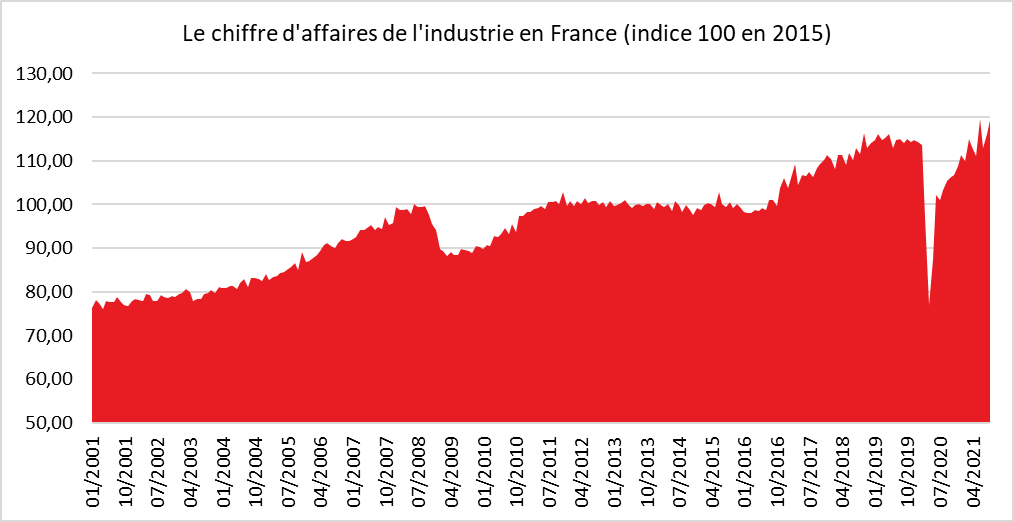

Le chiffre d’affaires de l’industrie manufacturière du troisième trimestre 2021 est en forte hausse par rapport à celui du troisième trimestre 2020. Pour l’ensemble de l’industrie, la hausse est de 12,4 %. Sur un an, la hausse est très forte dans la cokéfaction et raffinage (+50,8 %). La hausse est également importante dans les industries agroalimentaires (+6,3 %) et dans les biens d’équipement (+6,2 %). Elle augmente également dans les industries extractives, énergie, eau, gestion des déchets et dépollution (+21,2 %). En revanche, le chiffre d’affaires est en recul modéré dans les matériels de transport (-1,0 %).

Pour le mois de septembre, le chiffre d’affaires a continué de progresser dans l’industrie manufacturière (+2,6 % après +2,7 % en août), de même que dans l’ensemble de l’industrie (+2,6 % après +2,9 % en août). Le chiffre d’affaires à l’exportation augmente également (+2,9 % après +2,2 % en août). La situation s’améliore dans le secteur des matériels de transports avec une augmentation du chiffre d’affaires augmente de +16,0 % après +7,2 % en août. Le chiffre d’affaires continue également de croître dans les industries extractives, énergie, eau, gestion des déchets et dépollution (+2,6 % après +3,6 % en août).

Le bon troisième trimestre de l’économie française confirmé

Pour le troisième trimestre, l’INSEE a confirmé que le PIB de la France avait progressé de 3,0 %. Il est ainsi revenu à son niveau d’avant-crise (-0,1 % par rapport au T4 2019). La demande intérieure finale (hors stocks) a contribué à hauteur de 3,3 points à l’évolution du PIB, après +1,5 point au trimestre précédent. Les dépenses de consommation des ménages ont joué, en la matière, un rôle clef en progressant de +4,9, % après +1,4 %. Elles ont contribué pour 2,4 points à la croissance du PIB ce trimestre. La formation brute de capital fixe (FBCF) est resté, en revanche, quasiment stable (+0,1 % après +2,4 % au trimestre précédent). Les exportations ont augmenté de +2,5 % après +1,2 % au trimestre précédent tandis que les importations sont quasi stables, +0,1 % après +1,6 %. Le commerce extérieur demeure largement en-deçà de son niveau d’avant-crise mais sa contribution à la croissance du PIB a été de +0,7 point au troisième trimestre positive, après -0,2 point au trimestre précédent. Enfin, la contribution des variations de stocks à l’évolution du PIB est négative ce trimestre (-1,0 point après -0,1 point au trimestre précédent).Pour le quatrième trimestre, un ralentissement est attendu. Il pourrait être un peu plus marqué en raison de la résurgence de la crise sanitaire. Au troisième trimestre 2021, le taux de marge des sociétés non financières (SNF) s’est établi à 32,9 % après 35,7 % au deuxième trimestre. Cette baisse s’explique par la diminution des subventions versées aux entreprises (dont celles du Fonds de solidarité), ainsi que par des gains de productivité environ deux fois moins dynamiques que les salaires réels. Le taux de marge est ainsi un peu supérieur à son niveau moyen de 2018 (31,6 %), la hausse par rapport à 2018 s’expliquant notamment par la baisse des impôts de production début 2021.

Le nombre total d’heures travaillées est en hausse de 4,7 % au troisième trimestre, en lien avec la baisse du recours au dispositif d’activité partielle et à l’augmentation de l’emploi total. Le nombre total d’heures travaillées se rapproche ainsi de son niveau d’avant-crise (-0,6 % par rapport au quatrième trimestre 2019, après -5,0 % au deuxième trimestre).

Stabilisation du pouvoir d’achat au troisième trimestre

Au troisième trimestre, selon l’INSEE, le revenu disponible brut des ménages a progressé de +0,8 %, en lien avec la progression de l’activité économique. En revanche, le pouvoir d’achat par unité de consommation est resté stable.

La masse salariale brute reçue par les ménages a augmenté de +4,4 % après +0,7 % avec la fin des mesures sanitaires restrictives. L’emploi salarié a augmenté de 0,8 %, comme au deuxième trimestre, en lien avec la progression de l’activité. Dans ce contexte, le salaire moyen par tête a progressé de +3,6 %, contre un recul de 0,1 % au deuxième trimestre du fait du moindre recours à l’activité partielle. À l’inverse, le revenu mixte des entrepreneurs individuels a diminué de 5,4 %, avec la baisse des subventions versées par le Fonds de solidarité. Ce revenu demeure néanmoins au-dessus de son niveau d’avant-crise (+1,1 % par rapport au T4 2019). La dynamisme des revenus salariaux est en partie atténué par l’accélération des cotisations sociales salariales (+2,6 % après +1,0 %) et des impôts sur le revenu et le patrimoine (+2,0 % après -0,6 %). Par ailleurs, les prestations sociales en espèces se replient de 2,8 % après une augmentation de +0,2 % au deuxième trimestre, sous l’effet du fort recul des prestations chômage et arrêts maladie, ainsi que des montants versés au titre de l’activité partielle. Les revenus disponibles bruts subissent enfin les effets de la reprise de l’inflation. L’indice des prix à la consommation sur l’ensemble du troisième trimestre a été de 0,7 %, contre +0,3 % au deuxième. Dans ces conditions, le pouvoir d’achat n’a augmenté que de +0,1 % après +0,3 %. Il est supérieur de +1,9 % à son niveau du quatrième trimestre 2019. Mesuré par unité de consommation pour être ramené à un niveau individuel, il se stabilise au troisième trimestre (0,0 % après +0,2 %). Il demeure supérieur de 1,3 % à son niveau d’avant-crise.

Le déclin démographique de la France, programmé pour 2044

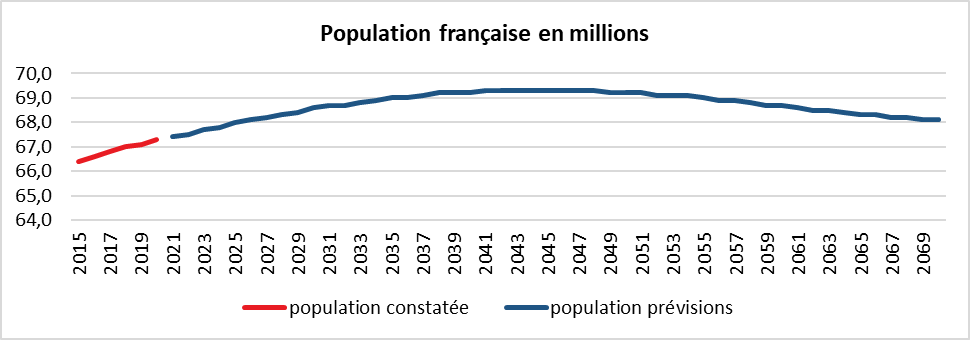

Selon les dernières prévisions de l’INSEE, au 1er janvier 2070, si les tendances démographiques récentes se prolongeaient, la France compterait 68,1 millions d’habitants, soit 700 000 de plus qu’en 2021. Dans ce scénario dit « central », le taux de mortalité par sexe et âge diminuerait au même rythme que sur la décennie 2010, la fécondité se stabiliserait à 1,8 enfant par femme et le solde migratoire serait de 70 000 habitants en plus par an. Jusqu’en 2035, la population continuerait d’augmenter de 116 000 personnes en moyenne par an, pour atteindre 69,0 millions d’habitants, du fait d’un solde naturel positif qui s’ajouterait à l’excédent migratoire. Cette croissance correspondrait à un rythme de +0,2 % par an, nettement inférieur à celui connu depuis 50 ans (+0,5 % en moyenne depuis 1970). En 2035, le solde naturel de la France deviendrait négatif, les décès devenant plus nombreux que les naissances. Jusqu’en 2044, le solde migratoire compenserait ce déficit naturel permettant la poursuite de l’augmentation de la population qui atteindrait 69,3 millions d’habitants. À partir de 2044, pour la première fois depuis la fin de la Seconde Guerre mondiale, la population française diminuerait à un rythme moyen de 45 000 personnes par an, soit -0,1 % par an, pour atteindre 68,1 millions d’habitants en 2070.

De 58 à 79 millions d’habitants en fonction des scénarii

L’évolution du nombre d’habitants en France d’ici 2070 dépend surtout des hypothèses sur la fécondité et le solde migratoire. Si l’indicateur conjoncturel de fécondité (ICF) augmentait à 2,00 enfants par femme, le solde naturel resterait positif jusqu’en 2046 et, en 2070, la France compterait 4,1 millions d’habitants de plus que d’après le scénario central, dans lequel l’ICF se stabilise à 1,80 enfant par femme. Si l’ICF baissait à 1,60 enfant par femme, le solde naturel deviendrait négatif dès 2027 et il y aurait 4,0 millions d’habitants de moins en 2070. Les hypothèses migratoires induisent une aussi forte variation du nombre d’habitants d’ici 2070. Si le solde migratoire en France était supérieur de 50 000 à celui du scénario central, soit un excédent migratoire de 120 000 personnes par an, il y aurait 4,1 millions d’habitants de plus en 2070. S’il était inférieur de 50 000 (le solde migratoire passant alors à +20 000 personnes par an), il y en aurait 4,0 millions de moins. Si en 2070, l’espérance de vie à la naissance était supérieure de trois ans et demi à celle du scénario central, ou de trois ans et demi inférieure, il y aurait respectivement 2,4 millions d’habitants en plus ou en moins en 2070.

Si toutes les évolutions défavorables à la croissance de la population (fécondité, espérance de vie et solde migratoire plus faibles) se conjuguaient (scénario de « population basse »), la population diminuerait dès 2027 et serait de 58,0 millions d’habitants en 2070, soit son niveau de 1990. Au contraire, si toutes les évolutions favorables se combinaient (scénario de « population haute »), la population augmenterait à un rythme soutenu sur toute la période et atteindrait 79,1 millions en 2070.

Un vieillissement rapide de la population

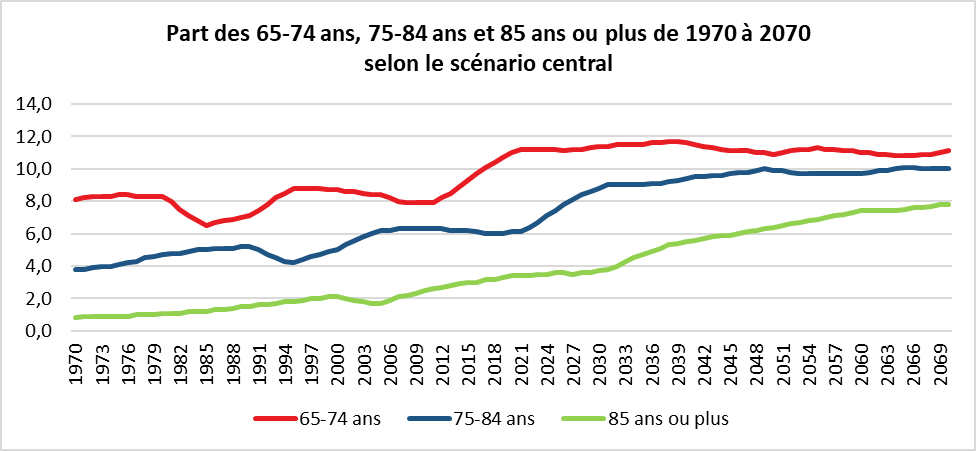

D’ici 2070, le nombre d’habitants de 75 ans ou plus devrait croître de 5,7 millions sur cette période, tandis que celui des moins de 60 ans diminuerait de presque autant (-5,0 millions). Quant au nombre de personnes de 60 à 74 ans, il resterait stable. La France devrait donc vieillir parce que le nombre de personnes âgées augmenterait, mais aussi parce que le nombre d’enfants et d’adultes de moins de 60 ans diminuerait.

Même si l’espérance de vie tend à se stabiliser, les gains passés auront un effet sur le vieillissement de la population dans les prochaines décennies. Les personnes de 75 ans ou plus en 2070, nées en 1995 ou avant, font presque toutes partie de générations plus nombreuses que celles de ces mêmes âges en 2021 (nées avant 1946 et donc avant le baby-boom). Le nombre de personnes de 60 à 74 ans serait quant à lui similaire en 2021 et en 2070, car la hausse de l’espérance de vie compenserait la moindre taille de ces générations. Les personnes d’âge actifs seront moindres dans les prochaines décennies car elles sont nées dans les années 2010 marquées par une baisse de la natalité. La pyramide des âges de 2070 devrait par ailleurs être plus équilibrée entre hommes et femmes : 50,8 % de femmes, contre 51,7 % en 2021. Ce rééquilibrage s’effectuerait surtout aux âges de forte mortalité. La part des femmes parmi les 85 ans ou plus passerait de 68 % à 59 %. De même, la part de femmes parmi les centenaires diminuerait de 84 % à 71 %. En effet, dans les hypothèses retenues, les écarts d’espérance de vie entre femmes et hommes continueraient de se réduire comme ils l’ont fait entre 2010 et 2019, puisque les femmes ont gagné 0,9 an d’espérance de vie et les hommes 1,7 an.

D’ici 2040, la part des 65 ans ou plus augmenterait au même rythme que par le passé. Cette progression sera portée essentiellement par la hausse des 75 ans ou plus, augmenterait fortement, de 21 à 26 %, soit une hausse de 5 points. Elle croîtrait ainsi au même rythme que sur la période de même durée de 2002 à 2021 (de 16 % à 21 %). La progression des 65 ans ou plus ralentirait à partir de 2040, la dernière génération du baby-boom, née en 1974, entrant alors dans cette classe d’âge. En 2070, la part des 65 ans ou plus serait de 29 %, soit une hausse de 8 points par rapport à 2021. Cette hausse serait identique à celle observée entre 1972 et 2021, période de même durée.

Une dégradation du rapport de dépendance

Selon le scénario central, le rapport de dépendance démographique (nombre de personnes de plus de 65 ans par rapport à celles âgées de 20 à 64 ans) passerait de 37 en 2021 à 51 en 2040. Même dans les scénarios de moindre vieillissement, il augmenterait dans des proportions quasi similaires d’ici 2040. Il atteindrait 49 dans le scénario où l’espérance de vie est gelée à son niveau de 2019, ou encore 48 dans le scénario de « population jeune », qui combine de faibles progrès d’espérance de vie avec un apport migratoire plus élevé de personnes de 20 à 64 ans. Dans le scénario de « population âgée », le vieillissement de la population serait également proche de celui du scénario central en 2040, avec un rapport de 53. Entre 2040 et 2070, l’évolution du rapport de dépendance démographique est beaucoup plus incertaine. Ce dernier pourrait croître un peu selon le scénario central (rapport de 57 en 2070), à un rythme plus soutenu selon le scénario de « population âgée » (70) ou diminuer légèrement selon le scénario de « population jeune ».

La France en pointe pour les locations en ligne entre particuliers

La location saisonnière s’est développée en lien avec le développement, dans les années 2010, des plateformes digitales. Elle constitue un segment important de l’économie touristique. La France figure parmi les pays les plus dynamiques sur ce secteur d’activité touristique qui concurrence les hôtels, les campings et les formes collectives d’hébergement (clubs, villages de vacances, etc.). En France, la location saisonnière bénéficie de l’engouement des ménages pour les résidences secondaires et par la concentration croissante de la population au sein de territoires à forte attractivité touristique. La location de son ou de ses logements apporte un complément de revenus non négligeables pour une partie des Français.

Le nombre d’hébergements touristiques proposés par les particuliers via les plateformes de réservation Internet a représenté, au sein de l’Union européenne, plus de 554 millions de nuitées, soit une moyenne de 1,5 million de touristes par jour. Trois pays concentrent à eux seuls 55 % de ces nuitée au sein de l’Union européenne : l’Espagne et la France, avec chacune 20 % de l’ensemble des nuitées européennes, suivies de l’Italie (15 %).

Sur les 110 millions de nuitées proposées par des particulier en France, 62 millions ont été facturées par des résidents, soit 57 % du total. À l’exception de l’Allemagne, où la clientèle internationale est peu présente (37 % des nuitées), les grands pays touristiques de l’Union européenne sont davantage dépendants que la France de la clientèle étrangère. En Espagne, la part des nuitées internationales est proche de la moyenne de l’UE (68 %). Elle est plus forte en Italie (74 %), et plus encore en Grèce et en Croatie où la clientèle est quasi exclusivement internationale (respectivement 94 % et 95 % de nuitées de non-résidents).

Les Britanniques et les Allemands parmi les clients internationaux des particuliers français

Avec plus de 47 millions de nuitées, la France est le troisième pays de l’Union européenne, après l’Espagne et l’Italie, en nombre de nuitées de non-résidents. La grande majorité des nuitées des non-résidents est réalisée par des habitants du continent européen (70 % en 2019). Le Royaume-Uni est le premier pays de provenance de ces touristes, avec 6,6 millions de nuitées, suivi par l’Allemagne, qui en totalise 6,4 millions. Avec 5,5 millions de nuitées, les visiteurs en provenance des États-Unis sont les principaux touristes non européens. Ces derniers privilégient les hôtels et constituent la deuxième clientèle internationale de ce type d’hébergement après les Britanniques.

L’Île-de-France, la première région de location par les plateformes

Avant la crise sanitaire, avec près de 17 millions de nuitées, l’Île-de-France a, en 2019, réalisé16 % des nuitées réservées en France via des plateformes. Contrairement au reste de la France, le tourisme y est davantage tourné vers l’international. Les trois quarts de ces nuitées sont réalisées par des non-résidents. De plus, ces touristes non-résidents viennent moins souvent des pays européens (44 %) que du reste du monde ; 38 % viennent du continent américain et 10 % d’Asie.

Près de 50 % des nuitées en littoral

En France comme en Europe, la réservation d’hébergements proposés par des particuliers via des plateformes Internet s’effectue principalement à proximité du littoral. 47 % des nuitées réservées sont réalisées dans des départements du littoral, dont la moitié sur le pourtour méditerranéen. Dans l’hôtellerie, cette part est plus faible en raison du poids du tourisme d’affaires, qui s’effectue essentiellement au sein des grandes agglomérations. Les Alpes-Maritimes sont d’ailleurs le deuxième département de France (après Paris), le plus fréquenté via les plateformes, avec 7 millions de nuitées en 2019, soit en moyenne 18 nuitées quotidiennes pour 1 000 habitants, contre 4 à l’échelle nationale. Les deux départements de Corse accueillent un nombre encore plus élevé de touristes dans ce type d’hébergement en regard de leur population, 37 nuitées par jour pour 1 000 habitants en Corse-du-Sud et 20 en Haute-Corse. Une industrie de location par les plateformes s’est développée avec des résidences dédiées à ce type d’activité. En Corse, de nombreux résidents louent leur logement l’été afin de compléter leurs revenus. Les territoires littoraux français accueillent davantage de touristes résidents que de touristes internationaux, à l’exception des Alpes-Maritimes, où plus des deux tiers des nuitées sont réalisées par des non-résidents. À l’inverse, les espaces littoraux des autres pays européens sont généralement largement tournés vers le tourisme international, notamment sur le pourtour méditerranéen. Dans certains territoires de Croatie et de Grèce, la part de touristes internationaux dans les hébergements de particuliers loués via des plateformes excède même 95 %.

Les hébergements proposés dans les zones montagneuses rencontrent également un réel succès. 4,3 millions de nuitées sont réalisées en Haute-Savoie dans les hébergements de particuliers liés à des plateformes, soit en moyenne 14 nuitées par jour pour 1 000 habitants. Là encore, dans les Alpes françaises, ces nuitées sont surtout dues à des touristes résidents. Seule la Haute-Savoie réalise autant de nuitées de résidents que de non-résidents.

Une activité réalisée essentiellement durant la saison estivale

La forte fréquentation des zones littorales se traduit par une saisonnalité marquée des nuitées réservées via des plateformes. En 2019, en France comme dans l’Union européenne, plus du tiers des nuitées passées dans ces hébergements ont eu lieu en juillet et août. La répartition est différente pour les hôtels qui dépendent beaucoup plus du tourisme d’affaires. Les nuitées hôtelières de juillet et août 2019 ont représenté 22 % de l’ensemble de leurs nuitées sur l’année. En Île-de-France, la saisonnalité est beaucoup moins marquée, mais reste plus importante que dans l’hôtellerie. Le pic de fréquentation est atteint en juin et juillet, avec 22 % des nuitées de l’année sur ces deux mois. Le tourisme francilien, qu’il soit pour motif personnel ou professionnel, est moins dépendant des saisons que d’autres territoires très touristiques sur le littoral ou en montagne. Les touristes résidents y passent un peu plus de nuitées durant le dernier trimestre que durant l’été (28 % pour le 4e trimestre, contre 25 % pour le 3e trimestre).

La saison estivale 2021 sauvée par les résidents

Pour la deuxième année consécutive, le secteur touristique est confronté à la crise sanitaire. Si, comme en 2020, la levée des mesures restrictives est intervenue à compter du mois de mai, la clientèle internationale est restée faible. Au cours de la décennie 2010, avant la crise sanitaire, environ deux tiers des nuits passées dans les hébergements collectifs l’étaient par des Français, le tiers restant par des étrangers non-résidents.

Durant l’été 2021, soit de mai à août, la fréquentation est de 197,0 millions de nuitées dans les hôtels, campings et autres hébergements collectifs de tourisme en France. Malgré le retour progressif de la clientèle depuis la fin des restrictions de déplacements, cette fréquentation est restée inférieure de 19 % à son niveau d’avant crise, de mai à août 2019. Le niveau des nuitées des résidents a presque retrouvé son niveau d’avant crise (-2 %) quand celui des non-résidents est en retraite de 56 %.

Les campings ont moins souffert que les autres formes d’hébergement. Les nuitées y ont baissé de 7 %, contre -17 % pour les autres hébergements collectifs de tourisme (AHCT) et -33 % pour les hôtels.

En 2021, comme en 2019, un tiers des nuitées dans les hôtels et les campings ont lieu dans les établissements haut de gamme, c’est-à-dire classés 4 ou 5 étoiles. Les hôtels de haut de gamme avaient été plus affectés que les autres catégories durant l’année 2020. Au cours de l’été 2021, ils le sont de la même façon que les autres catégories d’hôtels. Le déficit de la clientèle en provenance de pays étrangers les concerne en premier lieu. De mai à août 2021, les établissements haut de gamme ont ainsi perdu 19,4 millions de nuitées non-résidentes.

Le littoral a connu une forte affluence durant la période estivale. De mai à août 2021, la fréquentation atteint 89,4 millions de nuitées sur le littoral, soit 92 % du niveau de 2019.

Les hôtels et campings de 4 ou 5 étoiles y ont enregistré une fréquentation en hausse respective de +7 % et +13 % pour les nuitées résidentes par rapport à la même période en 2019. Les campings situés en zone littorale allient une offre d’hébergements individuels en plein air et l’attrait lié à la proximité de la plage. Le nombre de nuitées totales y recule par rapport à 2019 (-5 %), mais la baisse est plus contenue que dans les autres établissements ou les autres espaces touristiques. Cette baisse de fréquentation est uniquement le fait des non-résidents. En effet, la fréquentation des résidents dépasse celle de 2019 : 49,2 millions entre mai et août 2021, contre 45,7 millions sur la même période en 2019.

Dans les massifs de montagne, le nombre de nuitées est de 11,4 millions (91 % du niveau 2019). Les nuitées sont à 62 % de leur niveau de l’été 2019 dans les établissements implantés dans les espaces urbains, soit une perte de 30,5 millions de nuitées sur les 45,3 millions de nuitées de moins par rapport à 2019 sur l’ensemble de la France. Dans les massifs de montagne, la dynamique est comparable à celle observée sur le littoral, avec un retour assez marqué des touristes résidents et une absence notable des non-résidents. Dans le massif alpin qui concentre l’essentiel du tourisme d’été en montagne, les nuitées se situent à 92 % de 2019 : la fréquentation des résidents augmente de 2 % ; mais celle des non-résidents diminue de 44 %.

L’Île-de-France pénalisée

En Île-de-France, les nuitées résidentes s’établissent à 67 % de l’été 2019 et les nuitées non-résidentes à 21 %. La fréquentation atteint 41 % du niveau 2019. Il s’agit de la plus forte baisse régionale. Outre la moindre venue de la clientèle non-résidente, l’Île-de-France pâtit du manque de nuitées d’affaires, autre composante essentielle de sa fréquentation hôtelière. De mai à août 2021, les hôtels franciliens pâtissent du faible retour de la clientèle en provenance de l’étranger. Le nombre de nuitées non-résidentes s’établit à 21 % de l’été 2019, donc en recul de 79 %. Fin août 2021, il manque 65 % de nuitées non-résidentes pour revenir au niveau d’août 2019, soit un déficit de 2,5 millions de nuitées. La fréquentation hôtelière francilienne dépend beaucoup de la clientèle d’affaires, avec la moitié des nuitées totales chaque année. Même en été, cette clientèle professionnelle représente 30 à 40 % des nuitées franciliennes. De mai à août 2021, le nombre de nuitées d’affaires recule de 57 % par rapport à la même période en 2019. Fin août 2021, il manque 33 % de nuitées d’affaires pour revenir au niveau d’août 2019, soit un déficit de 0,6 million de nuitées.

Le Sud en forme, les DOM à la peine

En Provence-Alpes-Côte d’Azur, de mai à août 2021, les nuitées résidentes progressent de 9 % par rapport à la même période en 2019 et les nuitées non-résidentes reculent de 48 %. Ainsi, sous l’effet conjugué de ces deux tendances opposées, le nombre total de nuitées diminue de 11 %. Dans les DOM, les nuitées hôtelières résidentes, comportant notamment les nuitées des touristes de France métropolitaine, reculent de 22 %. Les nuitées des non-résidents, beaucoup plus faibles en proportion, reculent de 64 %. Au total, le nombre de nuitées hôtelières baisse de 27 %.

Un retour très limité de la clientèle en provenance du Royaume-Uni

Les touristes en provenance du Royaume-Uni constituent habituellement une des principales clientèles non-résidentes venant séjourner en France métropolitaine. Au cœur de l’été 2019, en juillet et août, ils passent 6,1 millions de nuitées dans l’ensemble des hébergements collectifs de tourisme de France métropolitaine, soit 8 % des 74,5 millions de nuitées non-résidentes. En juillet et août 2021, ils génèrent moins d’un million de nuitées touristiques, soit 3 % des 32,7 millions de nuitées non-résidentes. Sous l’effet des restrictions de déplacement et dans un contexte lié au Brexit, le recul des touristes originaires du Royaume-Uni est beaucoup plus marqué que celui des résidents des pays frontaliers de la France. La fréquentation de la clientèle en provenance de Suisse et de Belgique est en hausse par rapport à juillet et août 2019, avec plus de 7 millions de nuitées à elles deux, soit plus d’un cinquième du total des nuitées non-résidentes enregistrées en juillet et août 2021. La fréquentation de la clientèle venant d’Allemagne et des Pays-Bas reste en deçà de son niveau d’avant-crise (-14 % de nuitées). Le retour des clientèles en provenance d’Italie et d’Espagne, est nettement plus modéré : leur fréquentation atteint seulement 47 % du niveau de 2019.

La filière aéronautique face à l’épidémie

Depuis une cinquantaine d’années, de nombreux pans de l’industrie française ont connu un réel recul. L’automobile, la machine-outil, la sidérurgie, la plasturgie ont dû faire face à de nombreuses fermetures d’usines. La France a, en revanche, réussi à conserver sa filière aéronautique qui demeure une des plus compétitives du monde grâce à la présence de groupes comme Airbus ou Dassault qui peuvent également compter sur des sous-traitants de taille mondiale. Ce secteur qui connaissait une forte croissance depuis une dizaine d’années a été durement touché par la crise sanitaire. Cependant, compte tenu des perspectives de croissance du tourisme et des besoins de renouvellement de la flotte aérienne, le secteur devrait rapidement renouer avec une vive croissance.

En 2020, en France, le secteur de l’aéronautique et du spatial comprenait 4 480 sociétés qui employaient 263 000 salariés. La filière emploie 7 % des salariés de l’industrie française. Le chiffre d’affaires résultant de cette activité s’élevait à 106 milliards d’euros en diminution de 32 % par rapport à 2019. L’année dernière, les entreprises de ce secteur n’ont réduit leurs effectifs que de 8 % et ont largement fait appel aux dispositifs d’aides, notamment à l’activité partielle.

Selon l’Association internationale du transport aérien, en 2020, la demande (mesurée en kilomètres-passagers payants) a baissé de 66 % par rapport à l’année précédente. Les commandes ont également diminué de 66 %. La baisse des livraisons a été plus mesurée, -34 %. Ce recul est moins prononcé dans le spatial (-10 %), où les commandes ne sont pas directement concernées par les restrictions de déplacement. Au total, le chiffre d’affaires aérospatial diminue de 32 %.

Interrogés au premier semestre 2021, les chefs d’entreprise de la filière aéronautique estiment que l’activité augmente par rapport au second semestre 2020, surtout dans l’industrie. Le solde d’opinion s’établit à +63 points (+68 points dans l’industrie, contre +19 points dans les services). Il est négatif uniquement dans la métallurgie : -25 points. En partie préservé par les dispositifs d’aides en 2020, l’emploi bénéficierait peu du redécollage de l’activité. Les sociétés sont aussi nombreuses à prévoir une hausse qu’une baisse de leur effectif salarié pour leur activité aérospatiale en 2021. Ces prévisions diffèrent selon le secteur d’activité. Dans l’industrie, les sociétés envisagent plus fréquemment une baisse (18 % contre 13 % pour une hausse), en particulier dans la métallurgie quand, dans le tertiaire, c’est l’inverse (11 % envisagent une baisse contre 22 % une hausse). L’impact de la crise resterait fort pour les intérimaires : 39 % des sociétés ayant recours à l’intérim pour leur activité aérospatiale prévoient de moins y recourir en 2021, alors que 13 % envisagent d’y recourir davantage.

En 2021, 44 % des entreprises de la filière aéronautique et spatiale ont eu recours ou envisagent de recourir à l’activité partielle de longue durée. En moyenne, les sociétés de la filière déclarent que 43 % de leur volume d’emploi total serait concerné par cette mesure. Le retour à la normale ne devrait pas se profiler avant 2023 voire 2025 en fonction de l’évolution de l’épidémie. La transition énergétique si elle peut freiner le transport aérien conduit néanmoins les compagnies aériennes à acquérir des avions moins polluants comme les nouveaux Airbus A320 Neo. La possibilité d’effectuer des vols transatlantiques avec le monocouloir A321 Neo devrait dynamiser les ventes surtout auprès des low-cost. Plusieurs grandes compagnies, notamment Air France, doivent, par ailleurs, renouveler une part importante de leurs avions acquis au début des années 1990, ce qui devrait porter la demande.