C’est déjà hier – moral des Français, métropolisation – transports – chômage

Moral des Français, l’épargne avant tout !

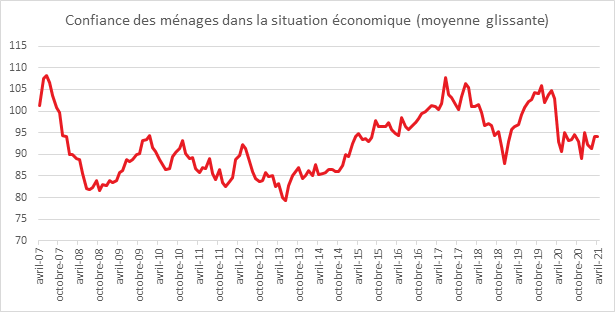

En avril, avec le nouveau confinement, la tendance est encore et toujours à l’épargne forcée et à l’épargne de précaution. Les ménages restent néanmoins assez confiants dans la situation économique. L’indicateur de l’INSEE qui synthétise la confiance des ménages se maintient à 94. Il reste inférieur en dessous de sa moyenne de longue période (100).

Sur la même période, avec la persistance de l’épidémie, les ménages sont plus nombreux à être pessimistes concernent l’évolution à venir de leur situation financière. L’indicateur de l’INSEE quatre points repasse en dessous de sa moyenne de longue période. À l’inverse, le solde d’opinion relatif à leur situation financière personnelle passée augmente légèrement. Il gagne un point et demeure supérieur à sa moyenne. Malgré les mesures sanitaires, la proportion de ménages estimant qu’il est opportun de faire des achats importants augmente. Le solde correspondant gagne deux points par rapport au mois précédent et dépasse sa moyenne de longue période.

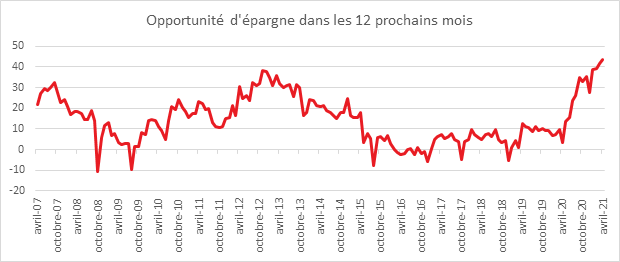

Sans surprise, toujours en avril, la part des ménages estimant qu’il est opportun d’épargner continue d’augmenter. Le solde correspondant gagne deux points et atteint un nouveau plus haut historique. Le solde d’opinion des ménages relatif à leur capacité d’épargne future gagne également deux points. Le solde relatif à leur capacité d’épargne actuelle est quant à lui stable, nettement au-dessus de sa moyenne.

La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois est quasi stable. Le solde correspondant gagne un point mais reste très en dessous de sa moyenne de longue période. Il en est de même sur l’appréciation à un an du niveau de vie. En avril, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu plus nombreux qu’en mars. La part des ménages estimant que les prix ont augmenté au cours des douze derniers mois est stable.

Inflation, un retour pas encore confirmé

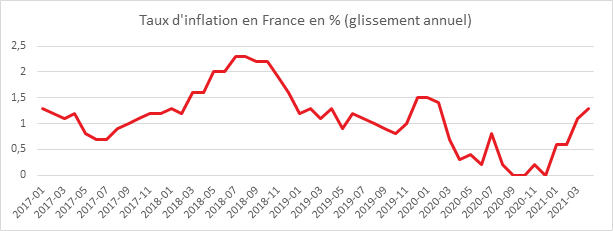

Avec l’augmentation des prix des matières premières et l’apparition de goulots d’étranglement sur certains produits, l’hypothèse d’un retour de l’inflation a été soulevée. Pour le moment, elle ne se matérialise pas dans les statistiques. Sur un an, selon l’estimation provisoire réalisée par l’INSEE en fin de mois, les prix à la consommation en France augmenteraient de 1,3 % en avril 2021, après +1,1 % le mois précédent. Cette légère hausse de l’inflation résulterait d’une accélération des prix des services et de l’énergie. Les prix du tabac augmenteraient au même rythme que le mois précédent. La baisse des prix des produits manufacturés sur un an se poursuivrait au même rythme qu’en mars. Les prix de l’alimentation se replieraient dans le sillage des prix des produits frais.

Sur un mois, les prix à la consommation augmenteraient de +0,2 % après +0,6 % en mars. Les prix de l’énergie se replieraient et ceux des produits manufacturés et du tabac seraient stables. Les prix des services et ceux de l’alimentation augmenteraient.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 1,7 % après +1,4 % en mars. Sur un mois, il croîtrait de 0,3 % après +0,7 % le mois précédent.

Les ménages pas tous égaux en matière de transports

En 2017, en moyenne, les ménages français ont dépensé 4700 euros dans l’année pour leurs transports, soit 14 % de leur revenu disponible aux transports. Pour les ménages aisés ou propriétaires de leur résidence principale, ce poste est le premier au sein du budget familial. Il est le troisième pour les ménages modestes ou locataires, derrière le logement et l’alimentation. Entre 2005 et 2017, la part de ces dépenses a diminué de 6 % en euros constants, soit – 0,5 % par an en moyenne. Jusqu’en 2011, les hausses de prix pour les transports ont été plus importantes que pour les autres produits de consommation. La hausse du prix des carburants et des taxes qui y sont associées expliquent cette évolution durant cette période. Les carburants coûtaient 30 % de plus en 2011 qu’en 2005. Puis, entre 2011 et 2017, la tendance s’est inversée du fait de la baisse des cours pétroliers. Le projet de l’augmentation de la taxe intérieure sur les produits énergétiques en 2018 a débouché sur la crise des gilets jaunes traduisant la forte sensibilité des ménages modestes ou à revenus intermédiaires face à l’évolution des prix des carburants. Au-delà de ces variations de prix, le revenu disponible moyen des ménages ayant par ailleurs progressé, la part de ce revenu consacrée aux transports a baissé entre 2005 et 2017 passant de 15,2 % à 13,6 %.

La voiture, le premier poste de dépenses en matière de transports

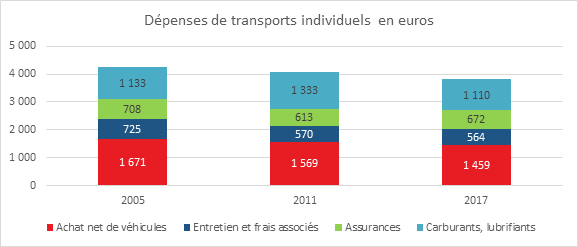

Selon l’INSEE, les transports individuels représentaient, en moyenne, 81 % de la dépense de transports des ménages en 2017, soit 11,0 % de leur revenu disponible. Ce budget est avant tout lié à la possession de la voiture, 81 % des ménages ont au moins une voiture (35 % au moins deux). Seulement 15 % des ménages ont au moins un vélo et 10 % au moins un deux-roues motorisé.

L’achat net de véhicules représente 31 % de la dépense de transports. En 2017, 14 % des ménages ont acheté une voiture dans l’année, qu’elle soit neuve ou d’occasion, pour un prix moyen de 11 950 euros. 2 % des ménages ont acheté un deux-roues motorisé, pour 3 450 euros en moyenne. 8 % des ménages ont acheté au moins un vélo dans l’année, pour 450 euros en moyenne par vélo. Entre 2005 et 2017, les achats de véhicules s’est ralenti avec une préférence accrue pour ceux d’occasion.

Les carburants et lubrifiants constituent 24 % du budget « transports ». De 2005 à 2011, elle est passée de 3,5 % à 3,9 % du revenu disponible. Elle s’est réduite ensuite, à 3,2 % du revenu disponible, avec la baisse des prix du pétrole, et de la consommation.

Les assurances représentent 14 % de la dépense de transports en 2017 ; une partie de ce montant contribue en contrepartie à réduire la dépense directe des ménages en réparations ou à l’achat après un accident ou un vol. L’entretien du véhicule et les frais associés (location de parking, péages, etc.) représentent 12 % de la dépense de transports.

L’essor du transport aérien

En 2017, les transports collectifs représentent 11 % du budget transports des ménages, soit 1,5 % de leur revenu disponible. Les ménages dépensent en moyenne 300 euros en transports collectifs longue distance et 220 euros en transports en commun locaux. La dépense dédiée aux transports en commun locaux s’est légèrement réduite depuis 2005, tandis que celle dédiée aux transports longue distance a fortement progressé (+ 39 % en euros constants), en particulier du fait de l’avion, qui dépasse en 2017 le train grande ligne dans le budget des ménages (160 euros en moyenne pour l’avion, contre 110 euros pour le train grande ligne). Le développement des compagnies low-cost a contribué à l’augmentation des voyages en avion.

Les dépenses de transports de nature différente en fonction du lieu d’habitation

La dépense de transports est la plus élevée à la fois dans les communes hors attraction des villes et dans les aires d’attraction des villes de 700 000 habitants ou plus. Les ménages en milieu rural sont contraints d’effectuer de plus longues distances pour accéder aux services et aux commerces ou pour aller travailler Au sein des grandes agglomérations, la population se déplace plus que la moyenne nationale en particulier pour se rendre au travail mais bénéficie d’un accès plus facile aux transports en commun. Les transports individuels représentent, selon l’INSEE, en moyenne 90 % du budget transports des ménages habitant une aire de moins de 200 000 habitants ou hors attraction des villes, contre 79 % dans les aires de 700 000 habitants ou plus hors Paris et 63 % dans l’aire de Paris. Plus l’aire est grande, moins les ménages ont de voitures. À l’inverse, les ménages habitant l’aire de Paris consacrent en moyenne 630 euros aux transports en commun locaux en 2017. Ce montant est de 250 euros dans les autres aires de 700 000 habitants ou plus et 50 euros dans celles de moins de 50 000 habitants. Les habitants de Paris et sa banlieue sont les seuls, avec les Lyonnais, à se rendre plus souvent au travail en transports en commun qu’en voiture du fait de la forte densité de transports en commun et des difficultés d’accès aux lieux de travail. La moitié des ménages de l’aire de Paris dispose d’au moins un abonnement pour les transports en commun locaux (deux tiers pour Paris intra-muros), contre le quart dans les autres grandes aires. Les usagers franciliens supportent aussi une part plus importante des coûts du transport collectif urbain. En 2015, 38 % sont à leur charge, contre 20 % dans les autres grands réseaux équipés de métro et 12 % dans les réseaux sans tramway ni métro. La dépense en taxi et assimilés est plus élevée dans l’aire de Paris avec 70 euros par ménage en moyenne en 2017, contre moins de 20 euros dans les aires plus petites et hors attraction des villes. À l’inverse, si 14 % des ménages avec enfants souscrivent à un service de ramassage scolaire en 2017, ils sont 29 % hors attraction des villes, contre 3 % dans l’aire de Paris. La dépense moyenne annuelle est de 220 euros par ménage concerné.

Les ménages en périphérie des villes consacrent une part plus élevée de leur budget aux transports individuels (achats, carburant, entretien, etc.). Ceux résidant au cœur des agglomérations y consacrent en moyenne 8,8 % de leur revenu disponible, contre 13,0 % en couronne et 14,5 % hors attraction des villes. À l’inverse, les transports collectifs pèsent plus au niveau des pôles (2,2 % du revenu disponible, contre 0,8 % en couronne et 0,6 % hors attraction des villes). Les ménages du cœur des agglomérations ont une plus forte probabilité que les autres à travailler à proximité et les réseaux de transports en commun y sont plus denses. Si au sein des grandes villes, de nombreux habitants, (plus de 40 % à Paris) n’ont pas de voiture, en banlieue et en milieu rural, les ménages en ont plusieurs. 50 % des ménages habitant en périphérie des grands centres urbains et 45 % hors aires d’attraction des villes possèdent plusieurs voitures (22 % dans les pôles). La dépense dépend aussi de l’utilisation du véhicule, qui peut être plus fréquente, avec des distances à parcourir plus importantes, en périphérie. Ainsi, le carburant absorbe 2,4 % du revenu disponible des ménages dans les pôles, mais 3,9 % en couronne et 4,4 % hors attraction des villes (respectivement 3,0 %, 4,1 % et 4,6 % pour les détenteurs d’au moins une voiture).

Les transports, une dépense incompressible

La dépense de transports augmente avec le niveau de revenus. En 2017, elle s’élevait à 2 460 euros en moyenne pour les 10 % de ménages les plus modestes et à 8 830 euros pour les 10 % les plus aisés. Sa part dans le revenu disponible est stable (près de 15 % entre les 1ᵉʳ et 7ᵉ déciles de niveau de vie). Les dépenses de transports sont en partie incompressibles et indépendantes du niveau de vie. Les ménages sont contraints de se déplacer pour travailler, pour aller chercher leurs enfants à l’école ou pour effectuer des achats. Elles pèsent dès lors davantage sur le budget, plus limité, des plus modestes. chez les 10 % les plus modestes, les transports absorbent 21,3 % du revenu disponible. Ces derniers sont 2,4 fois plus nombreux proportionnellement à ne pas avoir de voiture que les ménages du milieu de la distribution des niveaux de vie, mais leur dépense en transports collectifs est supérieure. Les 10 % de ménages les plus aisés affectent 11,5 % de leur revenu disponible aux transports du fait d’un plus grand nombre de déplacement de longue distance. Ils possèdent moins que la moyenne, d’une voiture. En revanche, les ménages les plus aisés achètent plus fréquemment leur voiture neuve (45 % contre 9 % pour les 10 % les plus modestes et 25 % pour l’ensemble des ménages).

Dans les grandes aires, les ménages consacrent une part plus importante de leur budget aux transports collectifs longue distance tant pour raison professionnelle que pour les loisirs. Disposant d’un niveau de vie, en moyenne supérieure, à celui des autres aires urbaines, ils partent plus fréquemment en voyages. Le montant moyen de ces dépenses est de 580 euros en moyenne dans l’aire de Paris, contre 130 euros dans les communes hors attraction des villes. Cet écart s’est creusé entre 2005 et 2017, la dépense augmentant plus vite dans l’aire de Paris (+ 85 % en euros constants, contre + 25 % dans les autres grandes aires et + 17 % ailleurs).

Les dépenses de transports constituent pour les ménages une part non négligeable de leur budget. Ils y contribuent également par leurs impôts même si le poids de ces dernières tend au fil des années à diminuer en raison de la montée des dépenses sociales. Sur 1000 euros de prélèvements, 36 sont consacrés aux dépenses de transports. Cette part a baissé de 25 % entre 1995 et 2019. Les pouvoirs publics ont eu tendance à réduire leurs investissements en la matière et à en reporter une partie sur des entreprises publiques ou privées (SNCF, sociétés d’autoroute, etc.).

Le marché de l’emploi français étale au premier trimestre 2021

Malgré les mesures sanitaires prises au cours du premier trimestre et notamment les couvre-feux, le marché de l’emploi est resté relativement étale. Le chômage partiel continue à jouer son rôle d’amortisseur en particulier pour les secteurs du tourisme et des loisirs. L’industrie tout comme le bâtiment ont réussi à maintenir leur activité limitant les destructions d’emploi.

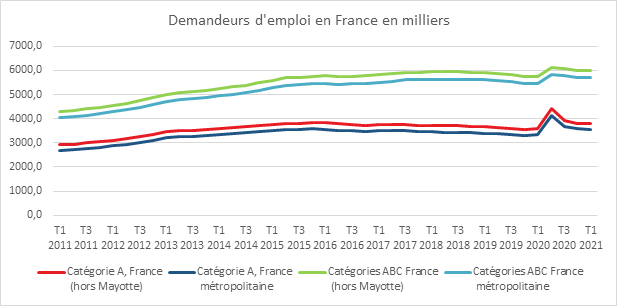

En moyenne au premier trimestre 2021, en France métropolitaine, le nombre de personnes inscrites à Pôle emploi et tenues de rechercher un emploi (catégories A, B, C) s’est élevé à 5 716 900. Parmi elles, 3 560 600 personnes sont sans emploi (catégorie A) et 2 156 300 exercent une activité réduite (catégories B et C). Au cours du premier trimestre, en France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a baissé de 0,3 % (-12 200). Sur un an, la croissance reste forte avec +6,8 %. Le nombre de personnes exerçant une activité réduite courte (catégorie B) augmente de 0,4 % par rapport au trimestre précédent et sur la même période celui des personnes en activité réduite longue (catégorie C) croît de 1,0 %. Au total, le nombre de demandeurs d’emploi en catégories A, B, C reste stable sur ce trimestre (+4 700) et croît de 4,9 % sur un an.

Pour l’ensemble de la France y compris les départements-régions d’outremer, hors Mayotte, le nombre de demandeurs d’emploi a atteint 3 800 700 pour la catégorie A en diminution de 0,4 % sur le trimestre (+6,3 % sur un an). Pour les catégories A, B, C ce nombre s’établit à 6 012 600. Il est stable sur ce trimestre et croît de 4,7 % sur un an.

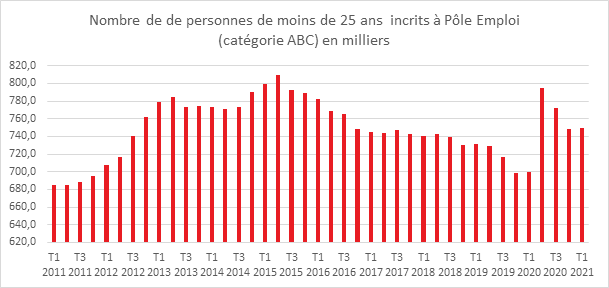

En France métropolitaine, au premier trimestre 2021, le nombre de demandeurs d’emploi en catégories A, B, C reste stable pour les hommes (+6,1 % sur un an) et augmente de 0,2 % pour les femmes (+3,8 % sur un an). Le nombre de demandeurs d’emploi augmente de 0,1 % pour les moins de 25 ans (+7,1 % sur un an), Il diminue de 0,1 % pour ceux âgés de 25 à 49 ans (+4,5 % sur un an) et augmente de 0,6 % pour ceux âgés de 50 ans ou plus (+4,8 % sur un an).

L’emploi, le temps de la métropolisation est-il arrivé à son terme ?

En 2017, 43 % du total des emplois se concentrent dans les onze plus grandes villes et leurs aires d’attraction, 23 % dans l’aire de Paris et 20 % dans les dix autres aires de plus de 700 000 habitants. Entre 2007 et 2017, l’emploi a été plus dynamique dans les dix plus grandes aires de province que dans le reste du territoire et dans l’agglomération parisienne, leur part dans l’emploi total a augmenté de 1,3 point. Les métropoles Montpellier, Toulouse, Bordeaux, Nantes, Rennes ainsi que Lyon ont connu les croissances les plus fortes au niveau des emplois.

En 2017, sur l’ensemble du territoire national, les fonctions de décision, de conception et d’intermédiation (gestion, conception-recherche, prestations intellectuelles, commerce interentreprises, culture-loisirs) représentent 26,4 % de l’emploi. En augmentation constante depuis 1982, ces fonctions se concentrent au sein des grandes villes. Des années 1990 jusqu’aux années 2010, les grandes métropoles en région ont réduit leur écart avec Paris en ce qui concerne les emplois de direction. La part des fonctions de décision et de création dans l’emploi s’est en effet accrue dans les dix grandes métropoles régionales plus vite que dans les autres catégories d’aires d’attraction, 31,0 % en 2017, contre 28,5 % en 2007.

Des spécialisations apparaissent au niveau des agglomérations. Paris conserve une forte avance pour les emplois liées aux activités intellectuelles, les loisirs et la mode. La conception et la recherche sont très présentes à Grenoble et à Toulouse. Paris est en déclin dans ces domaines sauf au niveau de deux de ses bassins d’emploi, le Plateau de Saclay et Melun-Sénart. Lyon s’est spécialisé dans le commerce interentreprises.

L’aire de Paris, toujours en tête pour les emplois de cadres

Les cadres se concentrent dans l’aire de Paris et dans les plus grandes aires de province. Dans l’aire de Paris 30,5 % des emplois sont des emplois de cadres, contre 10,5 % dans les aires de moins de 50 000 habitants. Les grandes agglomérations dotées de nombreux établissement d’enseignement et de santé ainsi que des fonctions de direction des entreprises se caractérisent par une forte proportion de cadres. Cette dernière varie ainsi selon la taille des aires entre 4 % et 21 % de l’emploi (hors Paris). Seules rois aires urbaines ayant moins de 700 000 habitants disposent d’une proportion de cadres supérieure à la moyenne, Cannes-Antibes avec la présence du technopôle de Sophia Antipolis ; Niort avec les mutuelles d’assurance et Lannion avec le pôle de télécommunications. Dans les aires de moins de 50 000 habitants, la part de cadres en général faible et nettement inférieure à la moyenne. En dehors des agglomérations urbaines d’importance, la proportion de cadres n’est forte qu’au sein des villes ayant sur leur territoire une centrale nucléaire ou des établissements industriels de grande taille.

Les emplois de direction et de conception, au sein des très grandes agglomérations des fonctions métropolitaines se concentrent dans les communes centres sauf dans l’aire de Paris où un éclatement sur plusieurs sous-pôles se développe. La métropole de Marseille se caractérise par deux grands sous-ensembles, Marseille et Aix en Provence. Toulouse avec Blagnac concentre les emplois de direction quand ces derniers se répartissent de manière plus diffuse à Lille. Sur ces dernières années, Euralille a eu tendance à récupérer des emplois de direction qui se situaient auparavant dans l’aire de Paris ou dans a périphérie de Lille. Depuis cinq ans, avant même la crise sanitaire, l’attractivité des métropoles était en baisse. L’augmentation du coût du foncier ainsi que les problèmes liés aux transports et de sécurité induisent une évolution sensible sur les mouvements de population et les créations d’emploi. Depuis 2011, Paris a perdu plus de 60 000 habitants effaçant vingt années de progression. La capitale est devenue une ville de plus en plus à dominante touristique avec le départ des sièges sociaux pour la proche périphérie (La Défense, Plaine Saint Denis, Aubervilliers, etc.) et le départ des centres de recherche en périphérie, voire en province. La désindustrialisation a fortement touché ces dernières années la région parisienne avec la fermeture d’usines d’automobiles. La crise sanitaire qui se traduit par l’arrêt des transports internationaux, l’absence d’activités touristiques, le développement du télétravail touche plus durement la région parisienne que les autres régions (à l’exception de la Corse et des DROM). Pour la première fois selon une enquête du cabinet « HelloWork », l’Île de France n’est plus en tête en matière de création d’emplois ; elle est devancée par Auvergne -Rhône-Alpes. Les Pays de la Loire, même si en volume, elle se classe troisième, enregistre une forte croissance des créations de poste quand la région parisienne connaît la plus forte décroissance en France. Occitanie et Provence-Alpes-Côte d’Azur, du fait de la baisse des activités touristiques, doivent faire face également à une diminution des offres d’emploi. Le poids des grandes métropoles dans la création d’emplois est en nette diminution au premier trimestre 2021. Les dix principales concentrent 33 % des offres d’emploi contre plus de 36 % les années précédentes. Ces dernières années, le poids des métropoles avait tendance à augmenter. Pour les emplois en CDD et CDI, le Grand Paris reste en volume la première en matière de création. Il devance la Métropole de Lyon, Nantes Métropole et la Métropole Marseille-Aix. Le Grand Paris est en baisse de 4 points quand la métropole lyonnaise bénéficie d’un gain de deux points.

L’étude de HelloWork souligne que des villes de taille moyenne, autour de 100 000 habitants connaissent un fort dynamisme en termes d’emplois. Figurent dans cette catégorie, La Roche-sur-Yon, Chollet, Niort, Angers, Annecy, Reims, Vannes et Ajaccio. Ces villes qui connaissent une forte augmentation de leur population concilient qualité de vie et emploi. Elles sont particulièrement attractives pour les cadres et les familles. En région parisienne, les villes comme Saint Germain en Laye, Orsay, Sceaux, Bourg la Reine ou Nogent sur Marne attirent de nombreux ménages du fait de la présence de transports en commun (actuels et à venir dans le cadre du Grand Paris), d’établissements d’enseignement de bonne qualité et de services de proximité.

La crise devrait

accélérer la recomposition du territoire français avec une stabilisation voire

une décrue des grandes métropoles. Le vieillissement de la population y

concourra, les seniors ayant une appétence à s’installer à proximité des côtes.

Les migrations de population déplacent les emplois, en particulier les emplois

domestiques. Les services de santé, les commerces de proximité s’adaptent à la

nouvelle répartition des populations. Les anciens résidents des métropoles

souhaitent disposer de la même qualité de service dans leur nouvelle ville

d’accueil, ce qui n’est pas sans poser quelques problèmes. Le développement des

livraisons à domicile voire des vendeurs ambulants s’arrêtant aux pieds des

habitations sont la conséquence de la dispersion accrue de la population au

sein du territoire.