C’est déjà hier – tourisme – inflation – Corse

Un mauvais premier trimestre pour le secteur du tourisme en France

Au premier trimestre, exprimée en nombre de nuitées, la fréquentation des hébergements collectifs touristiques hors campings en France a été inférieure de 11,3 % à son niveau du premier trimestre 2019. La fréquentation est en retrait de 16,4 % dans les hôtels et de 1,2 % dans les autres hébergements collectifs de tourisme (AHCT). La vague omicron a découragé un certain nombre de touristes, en particulier ceux en provenance de l’étranger.

Les hôtels particulièrement touchés

La fréquentation hôtelière de la clientèle résidant en France est restée inférieure à son niveau d’avant la crise sanitaire de 7,1 % soit -2,0 millions de nuitées). La baisse des nuitées des touristes non-résidents a atteint 36,7 %, soit -5,0 millions de nuitées. La baisse de la fréquentation concerne toutes les catégories d’hôtels, mais elle est un peu moins marquée dans les établissements haut de gamme. La fréquentation est en baisse de 21,1 % pour les hôtels 1 et 2 étoiles et de 23,6 % pour les hôtels non classés par rapport au niveau d’avant-crise. Ces catégories d’hôtels cumulent un fort recul de la fréquentation par les touristes non-résidents et une baisse sensible des nuitées de la clientèle résidente. Les nuitées des hôtels 3 étoiles restent inférieures de 12,3 % à celles du premier trimestre 2019, celles des hôtels 4 et 5 étoiles de 14,6 %. Dans ces établissements, la fréquentation de la clientèle résidente a, en partie, compensé la chute de la clientèle non-résidente. Le nombre de nuitées résidentes est même en légère hausse dans les établissements 4 et 5 étoiles (+2,3 % par rapport à 2019).

L’Île-de-France, la région la plus touchée au 1er trimestre

Au premier trimestre, la fréquentation hôtelière reste inférieure à celle du premier trimestre 2019 dans tous les territoires. L’Île de France est responsable de plus de la moitié de la baisse des nuitées (-3,9 millions de nuitées pour une baisse nationale de 7,0 millions). Si la clientèle d’affaires est partiellement revenue, la désaffection de la clientèle non-résidente ne s’estompe pas. Dans cette région, il manque plus d’un quart des nuitées pour retrouver le niveau du premier trimestre 2019.

La fréquentation reste également inférieure au niveau d’avant-crise dans les massifs de montagne (-3,1 %) et sur le littoral (-6,4 %), mais le retour de la clientèle résidente (respectivement +10,1 % et +2,6 % par rapport au premier trimestre 2019) permet de limiter l’impact de la baisse des nuitées des non-résidents.

Le tourisme d’affaires, dont le nombre de nuitées baisse de -20,1 %, perd de son importance par rapport au premier trimestre 2019, même s’il représente toujours près la moitié des nuitées hôtelières. Cette baisse est particulièrement sensible en Île-de-France (-31,5 %).

En raison du Brexit et du Covid, la clientèle britannique se fait rare. Au premier trimestre, en France métropolitaine, les nuitées hôtelières de la clientèle européenne restent très en deçà de celles du premier trimestre 2019 (-27,1 %) mais le recul est néanmoins beaucoup moins important que celui de la clientèle non européenne (-53,7 %). La fréquentation de la clientèle en provenance du Royaume-Uni est quasiment deux fois plus faible qu’au premier trimestre 2019 (-44,6 %). La chute de la fréquentation de la clientèle allemande est elle aussi marquée (-30,0 %). À l’opposé, le retour de la clientèle néerlandaise est particulièrement net (+16,0 % par rapport aux nuitées du premier trimestre 2019).

Le recul des nuitées est moins marqué dans les résidences de tourisme, les centres de vacances et autres formes d’hébergement collectif

Le recul de la fréquentation par rapport au premier trimestre 2019 est nettement moins prononcé dans les autres hébergements collectifs de tourisme (AHCT) (-1,2 %). Dans ces établissements, le retour (+1,4 %) de la clientèle résidente, traditionnellement très majoritaire, compense presque la baisse des nuitées des non-résidents (-12,4 %).

Dans les résidences de tourisme, la fréquentation retrouve même son niveau d’avant-crise (+1,0 % par rapport au premier trimestre 2019).

Le littoral (+16,4 %) et, à un moindre degré, les massifs de montagne (+1,4 %) sont les principaux bénéficiaires de cette reprise de la fréquentation. Dans ces derniers, la fréquentation de la clientèle non-résidente est supérieure de 3,2 % à celle du premier trimestre 2019. À l’inverse, cette clientèle fait toujours défaut dans les espaces urbains, notamment en Île-de-France (-48,5 % par rapport au premier trimestre 2019). En conséquence, les nuitées dans les AHCT de cette région reculent fortement (-20,1 %).

Le deuxième trimestre devrait enregistrer une hausse mais qui ne permettra pas de rattraper ce retard. L’activité touristique devrait rester en-deçà de son niveau de 2019. Les touristes étrangers ont attendu le mois de mai pour revenir en France. Par ailleurs, l’absence de ponts cette année et les élections (présidentielle et législatives) devraient peser sur ce secteur. Le prix des carburants pourrait avoir quelques incidences sur les lieux de destination des vacanciers qui privilégieront les stations balnéaires accessibles en transports en communs ou se situant à proximité de leur domicile. Le développement des locations saisonnières devrait se poursuivre en pénalisant les hôtels. Malgré tout, les investissements dans les établissements hôteliers demeurent élevés, les professionnels croyant au redémarrage du secteur touristique.

Le tourisme en Corse : un atout à valoriser

La Corse est la région française qui dépend le plus de l’activité touristique. La volonté des autorités régionales de diversifier les activités économiques n’a pas encore donné de réel résultat. La consommation touristique représente, selon l’INSEE, 39 % du PIB régional, une part cinq fois plus élevée qu’en moyenne nationale. En 2018, 14 500 emplois étaient liés à la présence de touristes, ce qui représente 12 % de l’emploi total en moyenne annuelle, dont un sur cinq est non-salarié. L’emploi touristique est trois fois plus présent dans la région qu’en France métropolitaine (4 %), loin devant Provence-Alpes-Côte-d’Azur (6 %). Au cœur de la saison estivale, 26 700 postes sont en lien avec l’activité touristique en Corse, soit 19 % de l’emploi total.

Au sein de la région, le tourisme occupe, en termes d’emplois, une place plus importante en Corse du Sud que dans la Haute-Corse (13 % contre 10 %). Parmi les départements, seuls ceux des Hautes-Alpes et de la Savoie ont une part d’emplois touristiques supérieure avec respectivement 16 % et 15 % de l’emploi total, en lien notamment avec une activité économique tournée vers les sports d’hiver.

En Corse, les secteurs de l’hébergement et de la restauration concentrent sept emplois touristiques sur dix. L’hébergement insulaire génère plus d’emplois (5 600) que la restauration (4 600), à l’inverse des autres régions métropolitaines. Ainsi, ils regroupent respectivement 39 % et 32 % des emplois touristiques pour 26 % et 29 % en moyenne nationale.

Avec 1 800 postes, le commerce représente 12 % des emplois liés au tourisme. Les secteurs des « sports et loisirs » et « patrimoine et culture » comptent pour une moindre part dans l’emploi touristique sur l’île (respectivement 5 % et 2 %) que sur le continent (respectivement 11 % et 9 %).

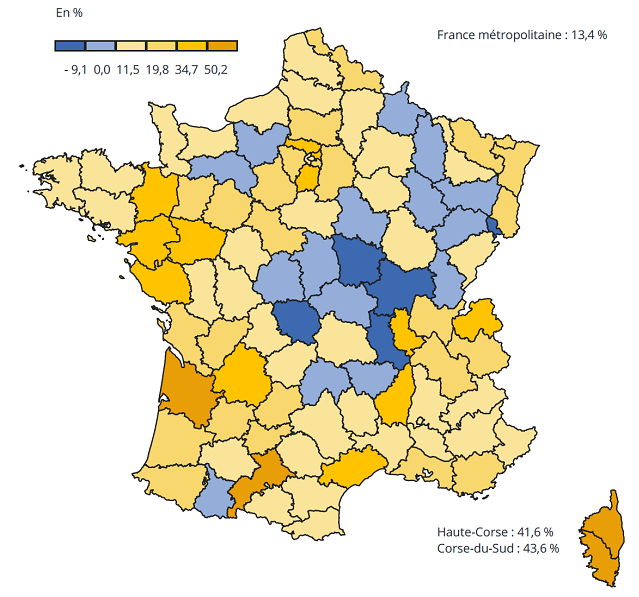

Entre 2009 et 2018, l’emploi touristique régional croît de 4 350 postes, soit une augmentation de 43 %, trois fois supérieure au niveau national (14 %). La hausse est plus importante que celle de l’emploi total (26 % en Corse et 7 % en France métropolitaine). Cette dynamique place la Corse-du-Sud et la Haute-Corse en tête des départements métropolitains juste après la Gironde (+50 %).

Évolution de l’emploi touristique entre 2008 et 2018

Cette hausse des effectifs est en lien avec l’allongement de la saison touristique insulaire. Entre 2009 et 2018, les emplois liés au tourisme ont doublé sur l’avant et l’arrière-saison. Les mois de mai, juin, septembre et octobre ont contribué à la moitié de la croissance annuelle de l’emploi.

Les secteurs de la restauration et du commerce se développent plus fortement avec une hausse de 55 %, soit respectivement 1 600 et 650 emplois supplémentaires. Leur évolution est supérieure à la moyenne métropolitaine (respectivement de +17 % et +19 %). Avec le développement des locations entre particuliers, les dépenses d’hébergement en hôtels progressent moins vite que celles liées à la restauration. Les ménages, en revanche, recourent plus aux commerces et à la restauration. Si l’effectif de l’hôtellerie est stable sur le continent, (-0,3 % entre 2008 et 2018), il a néanmoins augmenté de 25 % en Corse.

La Corse est la région où le volume d’emplois liés au tourisme augmente le plus pendant la saison estivale. En effet, il est multiplié par 4,1 entre l’effectif mensuel le plus faible (6 500 en janvier) et celui le plus haut (26 700 en août), contre 1,7 au niveau national. La Corse-du-Sud et la Haute-Corse ont une saisonnalité estivale comparable (4,2 et 4,0) et supérieure à tous les départements métropolitains. Le plus proche est en effet la Vendée avec un volume d’emplois multiplié par 3,5 entre janvier et août. Cette forte croissance de l’emploi estival n’est pas sans poser des problèmes. Le manque de main d’œuvre qualifié est souvent mis en avant par les professionnels.

Les deux secteurs phares de l’hébergement et de la restauration concentrent 19 000 postes au mois d’août, soit 4,2 fois plus qu’en janvier. Le secteur du commerce enregistre 3 400 emplois liés au tourisme au cours du mois d’août, notamment dans les grandes surfaces où la variation des effectifs est la plus importante de la région. Dans ces établissements, le niveau d’emploi est multiplié par 15,4 entre janvier et août, soit 1500 postes supplémentaires, une saisonnalité néanmoins plus faible qu’en Bretagne (volume multiplié par 24,6).

Trois profils de territoires touristiques en Corse

Trois profils de bassin de vie se distinguent selon leur part d’emplois touristiques :

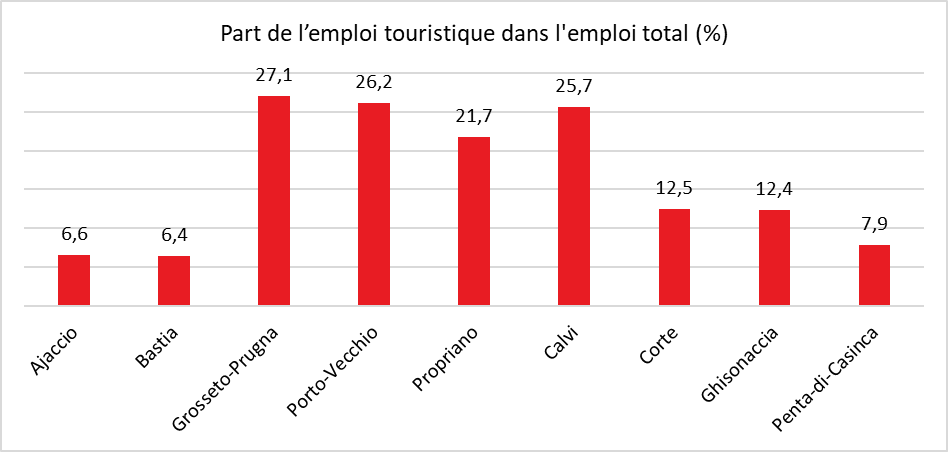

Ceux de Grosseto-Prugna (Porticcio), Porto-Vecchio, Calvi et Propriano sont les plus touristiques. Dans ces territoires, les emplois liés au tourisme représentent un poste sur quatre en moyenne annuelle. Ils regroupent 53 % des emplois touristiques de l’île pour 22 % de sa population. Au plus fort de la saison, ils comptent 15 000 postes soit une variation plus importante qu’au niveau régional (5,1 contre 4,1). C’est au sein de ce groupe très touristique que la croissance est la plus importante entre 2009 et 2018. L’offre en activités nautiques et la présence d’établissements de nuit, expliquent en partie cette concentration géographique.

Dans les bassins de vie de Corte, Ghisonaccia et Penta-di-Casinca, un emploi sur dix est directement lié à l’activité touristique soit 2 000 postes. La saisonnalité y est également moins importante qu’au niveau régional (facteur de 3,1 contre 4,1 entre janvier et août).

La part des emplois liés au tourisme pour les bassins de vie d’Ajaccio et de Bastia (6,5 %) est la plus faible de la région. Les deux principales villes insulaires regroupant la moitié des habitants, l’emploi touristique se dilue dans une économie plus diversifiée (administrations, entreprises de plus grande taille, etc.). Toutefois, ces territoires rassemblent un emploi touristique insulaire sur trois, soit 5 000 postes en moyenne annuelle. La saisonnalité y est plus faible qu’en moyenne régionale, avec une multiplication de l’emploi par 3,5 pour atteindre 8 000 postes au mois d’août. Entre 2009 et 2018, ces bassins de vie urbains connaissent une dynamique de l’emploi touristique moins rapide que le reste de l’île (40 %), bien qu’importante en volume (1 400 postes supplémentaires). Contrairement à la tendance régionale, la restauration génère dans ce groupe plus d’emplois que l’hébergement (35 % contre 29 %). De même, avec 700 postes dans les « grandes surfaces », ils représentent un emploi touristique sur deux du secteur au niveau régional.

Un déficit d’activités culturelles et patrimoniales

Le bassin de vie d’Ajaccio est proche de celui de Sète en termes de population et d’emplois touristiques, mais la variation des effectifs y est plus forte et la part des emplois touristiques du secteur patrimoine et culture deux fois inférieure. Pour ce secteur, ce constat est général pour les territoires corses.

Le développement touristique en Corse devrait mettre l’accent sur les activités culturelles et patrimoniales ainsi que sur celles liées à la pratique du sport. La Corse manque de structures en la matière. Le développement d’infrastructures permettrait d’allonger la saison et de favoriser la montée en gamme des activités touristiques avec à la clef des emplois qualifiés en plus grand nombre.

Un excédent des services bienvenu

Au premier trimestre, la France a enregistré un déficit commercial de 31 milliards d’euros, ce qui constitue un nouveau record. En revanche, selon la Banque de France, un excédent de 16 milliards d’euros a été constaté pour le secteur des services sur les trois premiers mois de l’année, soit l’équivalent de la moitié de l’excédent de 2019.

Le redressement du transport international explique ce bon résultat. Le transport de marchandises avec la hausse inédite des prix des conteneurs enregistre des records. Le groupe français CMA CGM, troisième armateur mondial, enregistre une forte progression de son chiffre d’affaires essentiellement réalisé à l’exportation. Le coût du transport maritime payé par les entreprises françaises n’a, en revanche, pas augmenté aussi fortement car ces dernières étaient protégées par des contrats à long terme. La seule composante « transport » a dégagé un excédent de 6 milliards d’euros au premier trimestre. Sur un an, il dépasse les 19 milliards d’euros alors qu’en 2019, ce poste était, selon Rexecode, déficitaire de 4 milliards d’euros.

La France bénéficie également du retour des touristes internationaux, essentiellement européens, dans l’Hexagone. L’excédent des « services de voyages » qui recouvrent le tourisme de loisirs et d’affaires, a été positif de 7,6 milliards d’euros sur un an au premier trimestre 2022, contre 3 milliards sur un an en juin 2021. La vague Omicron en début d’année et l’absence de la clientèle asiatique pèsent encore sur ce secteur. Les dépenses des étrangers dans l’Hexagone étaient inférieures de 6 % entre janvier et mars 2022, par rapport aux trois derniers mois de 2019, et celles des Français à l’international demeuraient de 13 % inférieures. La guerre en Ukraine pourrait freiner la croissance du secteur du tourisme avec l’absence des Russes et d’une partie de la clientèle américaine qui est par nature prudente.

La France a besoin de consolider son excédent dans les services pour compenser une partie de son imposant déficit commercial qui pourrait atteindre, cette année, plus de 100 milliards d’euros. Le déficit de la balance courante pourrait être d’une vingtaine de milliards d’euros cette année contre 44 en 2021. Pour mémoire, le dernier excédent courant de la France remonte à 2004.

Compte tenu de la récurrence du déficit de la balance courante, la position extérieure du pays – soit le rapport entre les actifs détenus par les Français à l’étranger et ceux des investisseurs étrangers dans l’Hexagone est négative à hauteur de 30 % du PIB, ce seuil étant jugé alarmant par les autorités européennes.

Fécondité, plus d’enfants au sein des familles modestes et des familles aisées

Selon l’INSEE, les femmes les plus modestes et les plus aisées sont, en France, celles qui ont le plus d’enfants. Les 10 % de femmes les plus modestes auraient en moyenne 2,3 enfants au cours de leur vie, dans les conditions de fécondité observées des années 2012 à 2017 par âge. Les 10 % les plus aisées en auraient 2,0. La fécondité baisse fortement du 1er dixième de niveau de vie jusqu’aux 4e et 5e dixièmes, avec un point bas à 1,6. Elle remonte ensuite fortement jusqu’au 8e dixième, puis plus modérément.

Avoir une descendance nombreuse est plus fréquent en bas de l’échelle des niveaux de vie. 19 % des femmes parmi les 10 % les plus modestes auraient 4 enfants ou plus au cours de leur vie, contre 4 % parmi les 10 % les plus aisées. Elles auraient aussi souvent 3 enfants qu’elles soient en haut ou en bas de l’échelle des niveaux de vie (21 %). En revanche, avoir 2 enfants est bien plus courant pour les femmes les plus aisées (52 % contre 28 %). En lien avec leur fécondité plus basse, les femmes de niveau de vie intermédiaire ont moins souvent 3 enfants ou plus que les autres femmes. La proportion de femmes sans enfant est la plus élevée pour celles dont les revenus sont intermédiaires (plus de 20 %, soit deux fois plus que pour les femmes les plus modestes et les femmes les plus aisées).

L’âge moyen à la maternité croît avec le niveau de vie. Les femmes ont en moyenne leurs enfants d’autant plus tard qu’elles ont un niveau de vie élevé. Cette corrélation s’explique par la durée plus longue des études et par une insertion professionnelle qui intervient au-delà de 25 ans. Les 10 % des femmes les plus aisées ont en moyenne leur premier enfant à 30,0 ans, contre 26,9 ans pour les 10 % les plus modestes. L’âge moyen à la maternité augmente, passant en France métropolitaine de 30,3 ans en 2014 à 30,8 ans en 2019, d’après les conditions de fécondité constatées sur la période. L’âge moyen à l’accouchement augmente surtout pour les premier et deuxième enfants, et ce quel que soit le niveau de vie.

La fécondité a baissé continuellement entre 2014 et 2019, passant de 1,97 enfant par femme en 2014 à 1,83 en 2019 en France métropolitaine, après plusieurs années de hausse, taux de fécondité autour de 2 enfants par femme entre 2006 et 2014. Cette baisse de la fécondité concerne tous les niveaux de vie.

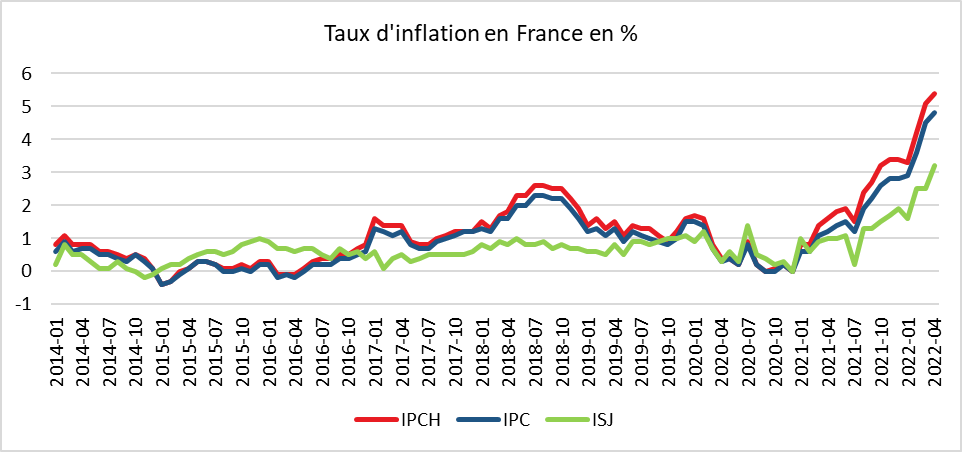

L’inflation confirmée à 4,8 % en France au mois d’avril

Sur un an, les prix à la consommation augmentent de 4,8 %, après +4,5 % en mars. Cette hausse de l’inflation résulte de l’accélération des prix des services (+3,0 % après +2,3 %), de l’alimentation (+3,8 % après +2,9 %) et des produits manufacturés (+2,6 % après +2,1 %). Les prix de l’énergie ralentissent mais restent en forte hausse sur un an (+26,5 % après +29,2 %).

En avril, l’indice des prix à la consommation (IPC) augmente de 0,4 % sur un mois, après +1,4 % en mars. Corrigés des variations saisonnières, les prix à la consommation sont en hausse de 0,5 %, après +1,0 % en mars. L’indice des prix à la consommation harmonisé (IPCH) croît de 0,5 % sur un mois, après +1,6 % en mars. Sur un an, il augmente de 5,4 %, après +5,1 % le mois précédent.

En avril, les prix de l’énergie se replient (-2,5 % après +9,0% %) en lien avec la baisse des prix des produits pétroliers (-6,8 % après +17,0% %). Les prix des produits manufacturés ralentissent (+0,5 % après +1,4% %). Ceux des services accélèrent (+0,7 % après +0,2% %) notamment en raison du net rebond saisonnier des prix des services de transports (+9,4 % après -0,9% %). La hausse des prix de l’alimentation est plus soutenue que le mois précédent (+1,4 % après +0,9% %).

L’inflation sous-jacente (hors prix des produits et prestations soumis à une forte volatilité) augmente en avril, à +3,2 % sur un an, après +2,5 % en mars.