Coin de la Conjoncture – croissance – finances publiques

Croissance : pas de récession mais un net ralentissement

Sans surprise, dans son rapport de printemps, le Fonds monétaire international interpelle les responsables mondiaux sur les dangers du protectionnisme. En première phrase de son rapport de printemps, les économistes de l’organisation indiquent que « l’économie mondiale est à un moment critique ». De ce fait, le FMI a été conduit à réviser à la baisse ses prévisions de croissance mondiale, à 2,8 % en 2025 et à 3 % en 2026. Cette révision est la conséquence des annonces de hausse des droits de douane de Donald Trump et des incertitudes qu’elles génèrent. En trois mois, le FMI a diminué ses prévisions pour 2025 et 2026 de respectivement 0,5 et 0,3 point de pourcentage. Pour les Etats-Unis, la correction est plus importante. Le taux de croissance en 2025 ne devrait pas dépasser 1,8 % contre 2,7 % attendus. La zone euro devrait enregistrer un taux de croissance, cette année de 0,8 %, soit 0,2 point de moins que prévu. Celui de la croissance ne devrait être que de 4 % au lieu de 4,5 %. Pour la France, le FMI prévoit une progression du PIB de 0,6 % en 2025, au lieu de 0,8 %. L’organisation doute de la capacité de la France de maîtriser ses déficits public et prévoit qu’ils puissent dépasser 6 % du PIB dans les prochaines années.

L’économie mondiale ralentit en raison de l’aggravation des droits de douane américains mais aussi des incertitudes qui planent sur leur niveau final, ce qui conduit les entreprises à reporter leurs investissements. Avec des chaines de valeur éclatées, le choix des localisations est crucial. A défaut de connaître le nouveau régime des droits de douane, l’attentisme prédomine.

La baisse de la croissance aux Etats-Unis est imputable également à un fin de cycle. La croissance y était élevée depuis plusieurs années, un ralentissement était attendu avant même les annonces de Donald Trump. La baisse de la croissance en Chine peut apparaître modérée. Cette situation s’explique par la mise en œuvre par les autorités chinoises d’importants plans de relance.

Selon le FMI, les échanges commerciaux internationaux ne devraient pas se contracter. Des réorientations de trafics sont à attendre. Leur taux de croissance devrait passer néanmoins de 3,8 % en 2024 à 1,7 % en 2025. Dans son rapport, l’organisation internationale souligne que le système du commerce mondial n’était pas sans défaut. Depuis plusieurs années, la multiplication des barrières non tarifaires, comme la mise en place de certaines politiques industrielles et de subventions faussait le jeu de la libre concurrence. Le FMI admet que l’économie mondiale est entrée dans une nouvelle ère et que de nouvelles règles du jeu doivent être institués. Il récuse l’idée que la mondialisation est responsable, seule, de la baisse de l’emploi industriel aux Etats-Unis. Celle-ci est imputable en grande partie au processus d’automatisation. L’emploi industriel a diminué au même rythme en Allemagne qu’aux Etats-Unis, la première dégageant un excédent commercial quand les seconds sont confrontés à un solde négatif.

Aux Etats-Unis, l’inflation devrait s’élever à 3 % en 2024 et 2025 quand elle était censée revenir autour de 2 %. Avant même le relèvement des droits de douane, l’inflation américaine faisait de la résistance en raison de la progression rapide des prix des services. La baisse de la croissance devrait peser sur les prix qui avaient eu tendance à fortement augmenter ces dernières années. Cet effet compensera en partie la hausse provoquée par les droits de douane.

Le FMI considère que la forte volatilité des marchés financiers est imputable tant aux annonces du Président américain qu’à une remise à plat des valorisations de certains actifs considérés comme risqués. Dans le secteur des nouvelles technologies, et notamment de l’intelligence artificielle, l’engouement de ces deux dernières années a provoqué à des hausses exagérées de certains cours. Cet engouement a provoqué un afflux de capitaux contribuant à la hausse du dollar. Le rééquilibrage en cours est jugé plutôt logique par le FMI qui estime qu’il n’y a pas de sortie précipitée, pas de vente massive de la devise américaine. Aux yeux des économistes de l’institution internationale, le risque d’effondrement des marchés financiers a augmenté sans pour autant être inévitable.

Dans un contexte de baisse des aides aux pays en développement et émergents, le FMI attire l’attention sur les menaces de troubles sociaux et politiques dans ces pays. La hausse des taux d’intérêt et le tarissement de l’accès aux marchés constituent un danger pour des économies fragiles.

Le moral des ménages stable en France

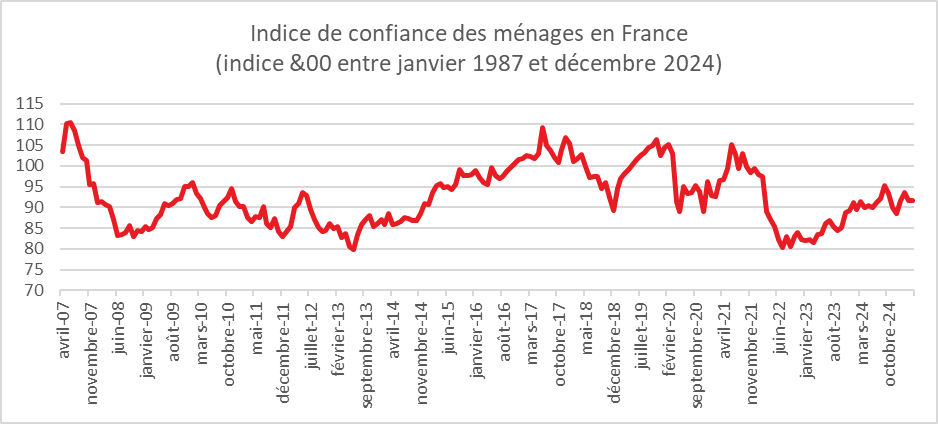

En avril, la confiance des ménages est restée stable, selon l’INSEE. À 92, l’indicateur qui la synthétise demeure au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2024).

En avril, la proportion de ménages estimant qu’il est opportun, dans la situation économique actuelle, de faire des achats importants augmente de nouveau. Le solde correspondant gagne trois points et s’établit au plus haut depuis février 2022. Il reste malgré tout au-dessous de sa moyenne de longue période.

Le solde d’opinion des ménages relatif à leur situation financière passée progresse d’un point, et passe légèrement au-dessus de sa moyenne de longue période. Celui sur leur situation financière future est stable, et reste au-dessous de sa moyenne de longue période. En avril, la part des ménages estimant qu’il est opportun d’épargner est en baisse. Le solde d’opinion correspondant perd quatre points, mais demeure bien au-dessus de sa moyenne de longue période.

L’opinion des ménages sur leur capacité d’épargne actuelle s’améliore légèrement : le solde d’opinion associé gagne un point. Celui relatif à leur capacité d’épargne future se dégrade et perd trois points. Ces deux soldes restent au-dessus de leur moyenne de longue période. En avril , l’opinion des ménages sur le niveau de vie futur en France diminue de nouveau : le solde associé perd trois points. Celui relatif au niveau de vie passé gagne deux points. Ces deux soldes restent bien au-dessous de leur moyenne de longue période.

En avril, les craintes des ménages concernant l’évolution du chômage augmentent fortement. Le solde correspondant gagne quatre points. Il demeure bien au-dessus de sa moyenne de longue période.

Cercle de l’Epargne – données INSEE

Les chefs d’entreprises n’ont pas toujours pas le moral

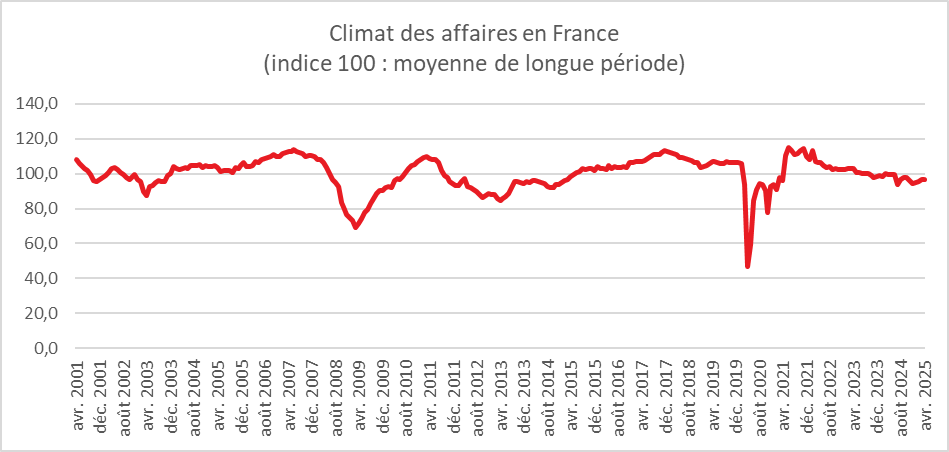

En avril 2025, selon l’INSEE, le climat des affaires en France ne s’améliore pas. À 96, l’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, recule d’un point et se situe en deçà de sa moyenne de longue période (100). Le climat des affaires est en hausse dans l’industrie et les services mais régresse dans le bâtiment et surtout dans le commerce de détail.

Sur cette même période, le climat des affaires rebondit nettement dans l’industrie. À 99, l’indicateur synthétique gagne trois points et se rapproche de sa moyenne de long terme (100). Cette hausse du climat provient de la quasi-totalité des soldes d’opinion qui contribuent à son calcul, en dehors des perspectives générales de production et du niveau des stocks. Dans les services, le climat des affaires augmente légèrement. À 98, l’indicateur qui le synthétise gagne un point mais reste au-dessous de sa moyenne de long terme (100). Le solde sur l’activité passée s’améliore, tandis que ceux relatifs aux perspectives d’activité sont quasi stables. Dans l’industrie du bâtiment, le climat des affaires baisse légèrement. À 97, l’indicateur qui le synthétise perd un point et se maintient au-dessous de sa moyenne de longue période (100). Tous les soldes constituant le climat se dégradent, les entrepreneurs du bâtiment se montrant notamment plus pessimistes qu’en mars au sujet de leurs perspectives d’activité.

Le climat des affaires se replie fortement dans le commerce de détail (y compris commerce et réparation d’automobiles). À 95, l’indicateur qui le synthétise perd cinq points et se situe au-dessous de sa moyenne de longue période (100). Cette chute résulte principalement de la baisse des soldes relatifs aux perspectives générales d’activité et aux intentions de commandes.

Cercle de l’Epargne – données INSEE

France toujours en indélicatesse avec ses finances publiques

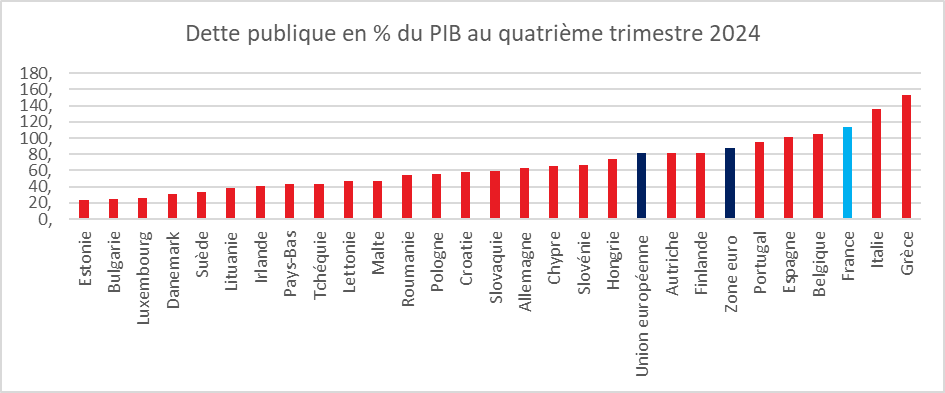

En 2024, tous les États membres de l’Union européenne (UE) affichent un déficit public, à l’exception du Danemark (+4,5%), de l’Irlande et de Chypre (+4,3% chacune), de la Grèce (+1,3%), du Luxembourg (+1,0%) et du Portugal (+0,7%). Les déficits les plus élevés ont été enregistrés en Roumanie (-9,3%), en Pologne (-6,6%), en France (-5,8%) et en Slovaquie (-5,3%). Douze États membres affichent un déficit égal ou supérieur à 3% du PIB.

À la fin de l’année 2024, les ratios de la dette publique par rapport au PIB les plus faibles sont enregistrés en Estonie (23,6%), en Bulgarie (24,1%), au Luxembourg (26,3%), au Danemark (31,1%), en Suède (33,5%) et en Lituanie (38,2%). Douze États membres ont un ratio de dette publique supérieur à 60% du PIB, les plus élevés étant enregistrés en Grèce (153,6%), en Italie (135,3%), en France (113,0%), en Belgique (104,7%) et en Espagne (101,8%).

À la fin du quatrième trimestre 2024, le ratio de la dette brute des administrations publiques par rapport au PIB dans la zone euro (ZE20) s’est établi à 87,4 %, contre 88,1% à la fin du troisième trimestre 2024. Dans l’UE, ce ratio a également diminué, passant de 81,6 % à 81,0 %. Par rapport au quatrième trimestre 2023, le ratio de la dette publique par rapport au PIB a légèrement augmenté tant dans la zone euro (de 87,3 % à 87,4 %) que dans l’UE (de 80,8 % à 81,0 %). Par rapport au quatrième trimestre 2023, seize États membres ont enregistré une hausse de leur ratio de la dette publique par rapport au PIB à la fin du quatrième trimestre 2024, onze États membres ont affiché une baisse. Les plus fortes hausses ont été observées en Roumanie (+5,9 pp), en Pologne (+5,7 pp), en Finlande (+4,5 pp), en Slovaquie (+3,6 pp), en Estonie (+3,4 pp), en Autriche (+3,3 pp) et en France (+3,2 pp). Les baisses les plus fortes ont été enregistrées en Grèce (-10,3 pp), à Chypre (-8,6 pp), en Croatie (-4,3 pp), en Espagne (-3,3 pp), au Portugal (-2,8 pp), au Danemark (-2,5 pp) et en Irlande (-2,4 pp).

Cercle de l’Epargne – données Eurostat

En 2024, les dépenses publiques dans la zone euro représentent 49,6 % du PIB et les recettes publiques 46,5 %. Dans l’UE, elles sont respectivement de 49,2 % et 46,0 % du PIB. Les ratios des dépenses publiques et des recettes publiques ont augmenté dans les deux zones, par rapport à 2023. La France est le pays européen avec le niveau de dépenses publiques le plus élevé (57,1 du PIB). Les dépenses publiques représentent 49,5 % du PIB en Allemagne, 45,4 % du PIB en Espagne, 50,6 % en Italie et 51 % au Danemark.