Coin de l’Economie – modèle social européen – actions – capitalisation

Le modèle social européen est-il performant ?

Les Européens sont fiers de leur modèle social, qui se caractérise par des politiques redistributives et une forte protection de l’emploi. Ce modèle diffère de celui des États-Unis, plus brutal et moins équitable. Il est néanmoins accusé de porter atteinte à la croissance et à l’innovation. La situation serait cependant moins manichéenne qu’il n’y paraît.

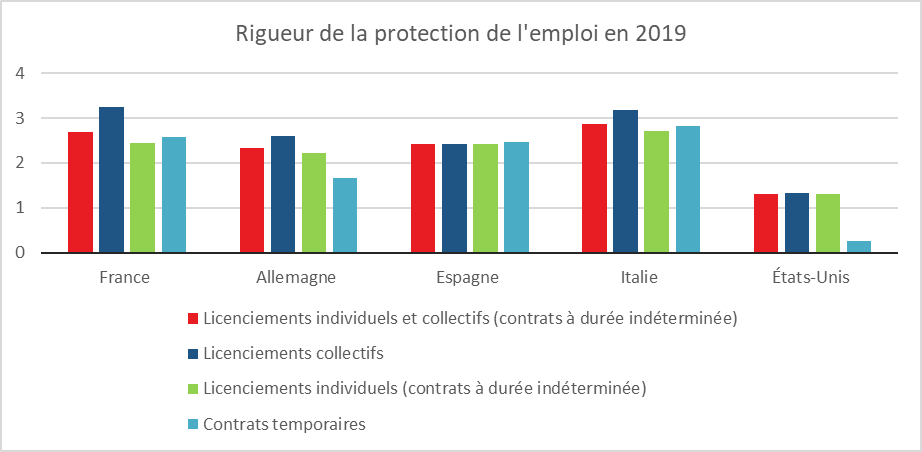

Les dépenses publiques de protection sociale s’élevaient, en 2023, à 20 % du PIB en zone euro et à 8 % aux États-Unis. En France, elles dépassaient 25 % du PIB. Les politiques de redistribution réduisent fortement les inégalités de revenus en zone euro. L’indice de Gini est de 0,3 après redistribution en zone euro et de 0,4 aux États-Unis. Avant redistribution, l’indice de Gini est quasi identique dans les deux grandes régions économiques. La protection de l’emploi est également plus forte en Europe qu’aux États-Unis.

Le taux de pauvreté est, aux États-Unis, neuf points au-dessus de celui de la zone euro (25 % contre 16 %), ce taux étant calculé par rapport au seuil de 60 % du revenu médian. Aux États-Unis, sur ces dix dernières années, le taux de pauvreté tend à augmenter, tandis qu’il demeure stable en zone euro.

La faiblesse des politiques redistributives et de la protection de l’emploi aux États-Unis, par rapport à la zone euro, favoriserait la croissance et permettrait de peser sur le taux de chômage.

Le faible niveau des prélèvements obligatoires faciliterait le financement de l’innovation. Il était de 41 % du PIB en 2023 en zone euro, contre 25 % aux États-Unis. Les dépenses de Recherche & Développement s’élevaient à 3,8 % du PIB aux États-Unis en 2023, contre 2,2 % en zone euro. Ces dépenses sont en hausse constante depuis 2016 aux États-Unis, alors qu’elles sont orientées à la baisse en zone euro. L’écart est également sensible en ce qui concerne les investissements dans les technologies de l’information et de la communication. Ceux-ci représentaient, outre-Atlantique, 1,1 % du PIB en 2023, contre 0,6 % en zone euro.

L’économie américaine peut également compter sur d’importants fonds de pension pour le financement des entreprises, la retraite par capitalisation y jouant un rôle bien plus important qu’au sein de la zone euro. Les fonds de pension américains représentent 142 % du PIB aux États-Unis, contre 24 % du PIB dans la zone euro. Les fonds levés par le capital-risque (venture capital) ont atteint 22 milliards d’euros en 2023 en Europe et 280 milliards de dollars aux États-Unis. La capitalisation boursière des États-Unis (S&P 1500) représente 165 % du PIB, contre 50 % pour celle de l’Europe (STOXX Europe 600). Les États-Unis disposent ainsi d’une capacité de financement des investissements risqués bien plus importante.

Le chiffre d’affaires de l’industrie centrée sur les nouvelles technologies a dépassé 1 900 milliards de dollars en 2023 aux États-Unis, contre 400 milliards de dollars en zone euro. Le poids des industries des nouvelles technologies aux États-Unis explique une part importante de l’écart de productivité avec la zone euro. De 2010 à 2024, la productivité par tête ne s’est accrue que de 6 % en zone euro, contre 21 % aux États-Unis. Elle tend à diminuer en zone euro depuis 2017, alors qu’elle continue de progresser outre-Atlantique.

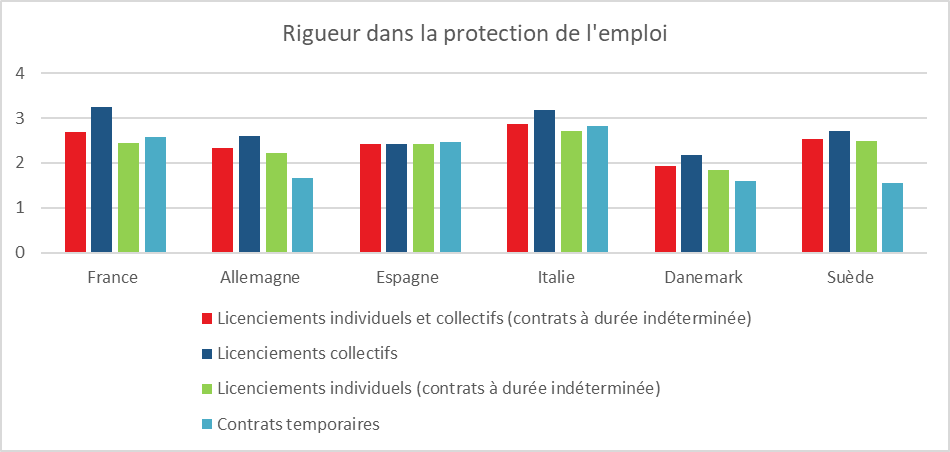

Plusieurs économies nord-européennes se démarquent en combinant dynamisme et égalité. Les indices de Gini de la Suède et du Danemark figurent parmi les plus faibles de l’OCDE, tout comme leur taux de pauvreté. Or, ces deux pays sont présents dans des secteurs porteurs, avec des entreprises comme Assa Abloy, Electrolux, Ericsson, H&M, IKEA, Skanska, Spotify, Maersk, Novo Nordisk, Vestas ou Carlsberg.

La productivité par tête du Danemark et de la Suède progresse plus vite que dans l’ensemble de la zone euro : +18 % de 2010 à 2024 au Danemark et +10 % en Suède, contre +5 % en zone euro.

Le dynamisme de la Suède et du Danemark est imputé à l’existence d’un système de retraite reposant en partie sur la capitalisation, permettant de drainer des capitaux en faveur des grandes entreprises. Le poids élevé des dépenses en recherche et développement y joue également un rôle non négligeable. Ces dépenses représentent, en 2024, 3,5 % du PIB en Suède et 3 % au Danemark, contre 2,2 % en zone euro.

La réglementation du marché du travail de ces deux pays a pour objectif non pas la protection de l’emploi, mais celle des salariés. Les entreprises peuvent licencier facilement. Les demandeurs d’emploi subissent des contraintes fortes les incitant à revenir rapidement sur le marché du travail, mais les indemnités de chômage sont élevées (90 % du salaire antérieur). Les demandeurs d’emploi ont accès à un vaste système de formation, ce qui conduit à un chômage de longue durée faible, surtout au Danemark.

Cercle de l’Épargne – données OCDE

Au Danemark, 12 % des demandeurs d’emploi sont, en 2024, au chômage depuis plus d’un an, contre 20 % en Suède et plus de 30 % en France. Le taux d’emploi est de 77 % au Danemark et en Suède, contre 69 % en France. Le passage d’une protection forte de l’emploi à une protection forte des salariés améliore les compétences des travailleurs et accélère la rotation sur le marché du travail, ce qui permet aux salariés de passer plus facilement d’emplois peu qualifiés à des emplois plus qualifiés.

Le poids des dépenses publiques en Suède et au Danemark est élevé mais reste néanmoins inférieur à celui de la France : respectivement 50 %, 46 % et 56 % du PIB en 2024. Le modèle social de l’Europe du Nord apparaît, dans ces conditions, vertueux.

Le modèle social européen, souvent critiqué pour son coût et son impact sur la compétitivité, n’est pas condamné à l’immobilisme. L’exemple des pays nordiques prouve qu’il est possible de conjuguer protection sociale, innovation et dynamisme économique. La flexisécurité danoise, l’investissement massif dans la recherche en Suède et l’importance de la capitalisation dans les retraites sont autant de pistes à explorer pour d’autres États membres de la zone euro, et en particulier la France.

À l’inverse, le modèle américain, plus libéral et propice à la croissance, s’accompagne d’inégalités accrues et d’une précarité plus marquée. Si les États-Unis bénéficient d’un écosystème performant pour financer l’innovation et l’entrepreneuriat, c’est aussi grâce à une fiscalité plus légère et une régulation plus souple, des éléments difficilement transposables en Europe sans une remise en cause profonde des fondements du contrat social.

Entre ces deux extrêmes, le défi pour l’Europe est donc de trouver un équilibre entre inclusion et compétitivité. Un modèle social plus agile, favorisant la formation et l’adaptation des travailleurs plutôt que la protection statique de l’emploi, pourrait être une voie d’avenir. De même, un meilleur fléchage de l’épargne vers l’investissement productif et l’innovation pourrait renforcer la compétitivité du continent. L’enjeu est de taille : sans adaptation, l’Europe risque de voir son retard s’accentuer face aux États-Unis et aux puissances émergentes.

Avantages et risques d’une capitalisation boursière élevée

La capitalisation boursière est beaucoup plus élevée aux États-Unis qu’en Europe, offrant aux premiers des capacités d’investissement supérieures. Par ailleurs, l’effet richesse, en période de forte valorisation, permet aux Américains de disposer d’un potentiel de consommation plus élevé. Néanmoins, cette dépendance aux marchés n’est pas sans dangers, notamment en cas de correction brutale.

La capitalisation boursière des entreprises aux États-Unis représente 165 % du PIB, contre 50 % dans l’Union européenne, au Royaume-Uni ou en Suisse. Aux États-Unis, la capitalisation boursière a été multipliée par près de six entre 2002 et 2024, alors qu’elle n’a que doublé en zone euro.

Le niveau plus élevé de la capitalisation boursière aux États-Unis s’explique par la profitabilité plus forte des entreprises américaines, en raison d’une déformation du partage des revenus en faveur des entreprises et aux dépens des salariés. Aux États-Unis, la productivité horaire a progressé de 50 % entre 2002 et 2024, contre seulement 10 % en zone euro. Dans le même temps, les salaires réels ont augmenté respectivement de 20 % et 10 %. Le PER (valeur de l’action/dividendes) des entreprises américaines (S&P 500) est de 28, contre 15 pour les entreprises de la zone euro (Euro Stoxx).

Une capitalisation boursière élevée génère un effet de richesse positif, qui soutient la consommation des ménages et conduit à un taux d’épargne plus bas. En 2024, le taux d’épargne atteint 15 % du revenu disponible brut en Europe, contre seulement 4 % aux États-Unis. Cette capitalisation boursière favorise également l’investissement des entreprises, qui représentait 14 % du PIB aux États-Unis en 2024, contre 12 % en zone euro.

Les opérations de croissance externe sont plus faciles à financer aux États-Unis qu’en Europe. La valeur des fusions-acquisitions (M&A) a atteint seulement 330 milliards de dollars en Europe au premier semestre 2024, contre 780 milliards de dollars aux États-Unis (source : PwC). Ce financement par le marché soutient également les dépenses de recherche. En 2024, les dépenses de R&D s’élevaient à 3 % du PIB aux États-Unis, contre moins de 2 % en zone euro.

Cependant, une capitalisation boursière élevée fait courir des risques et peut refléter une insuffisance de la concurrence sur le marché des biens. Si les anticipations de résultats des entreprises se révèlent trop optimistes (ce qui pourrait être le cas pour les sociétés développant l’intelligence artificielle), une correction brutale des cours boursiers peut survenir. Elle pourrait entraîner une perte de richesse et s’accompagner d’une chute de la consommation et de l’investissement. Ce phénomène a été observé lors de l’éclatement de la bulle Internet à partir du deuxième trimestre 2000, lorsque la baisse de la consommation et de l’investissement avait représenté une contraction de deux points de PIB.

La forte progression de la capitalisation boursière aux États-Unis est en partie la conséquence d’une faible concurrence sur le marché des biens et des services, comme en témoigne la hausse du taux de marge bénéficiaire. La déformation du partage des revenus en faveur des entreprises, au détriment des salariés, est défavorable aux consommateurs et entraîne une augmentation des inégalités de revenu et de patrimoine. La part de la richesse nationale détenue par les 1 % des individus les plus fortunés est passée de 25 % en 2003 à 31 % en 2024.

L’essor de la capitalisation boursière aux États-Unis reflète un modèle économique fondé sur la rentabilité des entreprises et l’attractivité des marchés financiers. Il confère un avantage indéniable en matière de financement de l’innovation, de dynamisme entrepreneurial et de soutien à la consommation. Toutefois, ce modèle comporte des fragilités structurelles. Une dépendance excessive aux marchés financiers expose l’économie américaine aux secousses boursières, avec des répercussions directes sur la consommation et l’investissement.

En Europe, une capitalisation boursière plus modeste traduit un financement plus équilibré entre fonds propres et endettement, mais limite la capacité des entreprises à mobiliser rapidement des ressources pour croître et innover. Si la faiblesse relative des marchés financiers européens réduit le risque de bulles spéculatives, elle constitue néanmoins un handicap dans la compétition économique mondiale, notamment face aux États-Unis et à la Chine.

Au-delà des considérations purement financières, l’enjeu est aussi social. La concentration du capital aux mains d’une fraction réduite de la population accentue les inégalités et soulève des interrogations sur la soutenabilité d’un modèle où la dynamique économique repose en grande partie sur l’appréciation des actifs financiers. Un ajustement brutal des marchés pourrait non seulement effacer une partie des gains accumulés, mais aussi fragiliser un équilibre déjà précaire entre rentabilité du capital et pouvoir d’achat des ménages.