Coin de l’économie – Etats-Unis – Europe – valeurs – capitalisation – dette publique

Les avantages comparatifs des Etats-Unis sur l’Europe

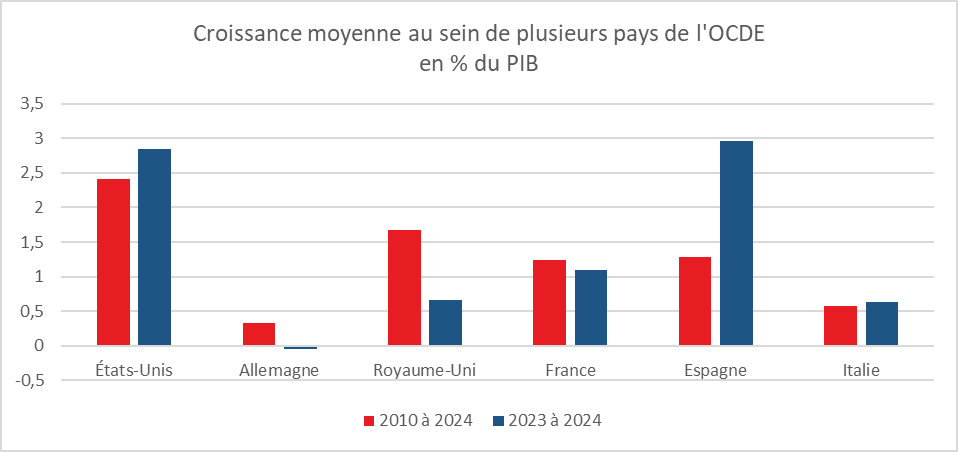

La croissance américaine avoisine les 3 % quand celle de la zone euro peine à dépasser 1 %. Cette dernière est dans l’impossibilité depuis plusieurs années de réduire cet écart de deux points. La politique économique de Donald Trump pourrait réduire le croissance de l’économie américaine mais elle pourrait également porter atteinte à celle de la zone euro qui dépend des exportations notamment vers les Etats-Unis. Au-delà des vicissitudes de la politique du Président américain, l’écart de part et d’autre de l’Atlantique est lié à quatre facteurs : le capital, le travail, la technologie et l’énergie.

Depuis vingt ans, un fossé se creuse entre les Etats-Unis et la zone euro. Le PIB a cru, entre 2002 et 2024 de 65 % aux Etats-Unis, contre 30 % pour la zone euro. Cette différence de croissance repose sur un déficit de gains de productivité en zone euro. La productivité par tête a, en effet, augmenté, de 48 % de 2002 à 2024 aux Etats-Unis contre 10 % en zone euro. Par ailleurs, chez cette dernière, la productivité est étale depuis 2017 voire en léger déclin.

L’Europe est pénalisée par la faible augmentation de sa capital productif. Celui-ci augmente de 2,5 % par an aux Etats-Unis contre moins de 2 % en zone euro. Entre 2002 et 2024, il a progressé, en cumulé, de 75 % chez les premiers, contre 50 % en zone euro.

Les Etats-Unis créent plus d’emploi que la zone euro. Entre 2002 et 2024, il a augmenté outre-Atlantique de 20 % contre 17 % en zone euro. Les Etats-Unis peuvent compter sur une population plus jeune. Celle en âge de travailler continue à augmenter quand elle décline en zone euro. Les Etats-Unis, en termes de compétences de leurs salariés, font aussi bien ou aussi mal que les Européens.

Cercle de l’Epargne – données OCDE

Le système éducatif américain n’est pas plus performant que celui de l’Europe. En revanche, ils attirent les meilleurs chercheurs de la planète. Les immigrés s’installant aux Etats-Unis sont, en moyenne, d’un niveau de formation plus élevés que ceux optant pour l’Europe.

Cercle de l’Epargne – données OCDE

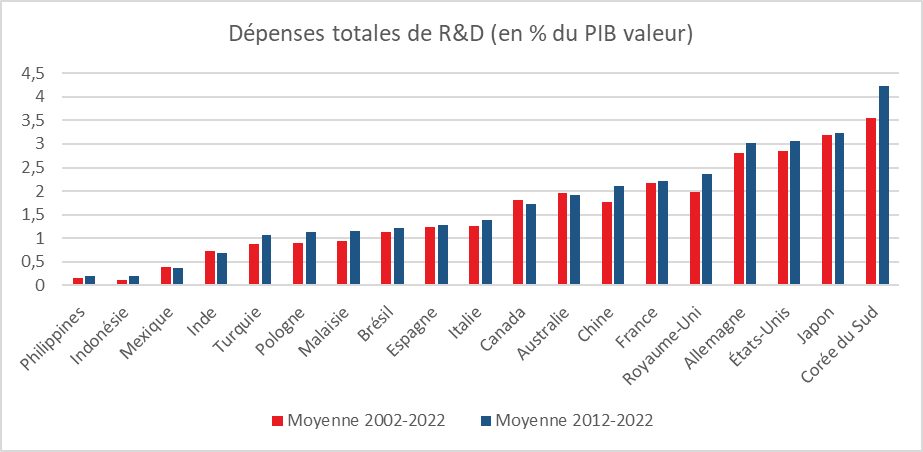

Les Etats-Unis disposent d’un avantage comparatif élevé dans le domaine des hautes technologies. L’investissement dans les technologies de l’information et de la communication (hors logiciels) représentaient, en 2023, 3,8 % du PIB, contre 2,2 % en zone euro. Les dépenses totales en Recherche &Développement élevaient, toujours en 2023, à 3,7 % du PIB aux Etats-Unis contre 2,2 % en zone euro.

Cercle de l’Epargne – données OCDE

Les Etats-Unis peuvent compter sur une énergie à faible prix. Cela concerne avant tout le gaz. Il était deux fois plus élevé en zone euro qu’aux Etats-Unis en 2024. L’Europe achète de plus en plus de gaz liquéfié notamment en provenance des Etats-Unis qui est plus cher que le gaz naturel qui était acheminé auparavant par gazoduc. L’écart pour le prix du pétrole n’est pas déterminant en ce qui concerne le brut mais, en raison des taxes, il est plus cher à l’achat en Europe. La production manufacturière a baissé fortement en zone euro depuis le déclanchement de la guerre en Ukraine, surtout en Allemagne. Le recul atteint 10 % en moyenne. L’avantage coût énergie aux Etats-Unis pour l’énergie ne s’est pas traduit malgré tout par une hausse de la production manufacturière. Ce sont les pays émergents et en premier lieu la Chine qi ont profité des difficultés de production de la zone euro.

Entre 2002 et 202, l’écart de croissance est d’un point par an, deux points depuis 2022. Cet écart peut être attribué selon l’économiste Patrick Arthus à 25 % par la progression plus rapide du stock de capital aux Etats-Unis et à 75 % par le rôle du progrès technique.

Dette publique l’important, c’est le taux d’intérêt réel et le taux de croissance

Toute hausse des taux d’intérêt donne lieu à des cris d’orfraie. Pour beaucoup, elle est synonyme d’augmentation du coût des emprunts, notamment pour les États. Or, ce qui importe, c’est le taux d’intérêt réel, c’est-à-dire après prise en compte de l’inflation et de l’écart avec le taux de croissance en volume à long terme de l’économie. Par le passé, et en particulier en France, les ménages ont supporté des taux d’intérêt plus élevés qu’aujourd’hui sans que cela ne constitue un réel problème.

Depuis la fin du troisième trimestre 2024, les taux d’intérêt à long terme sont orientés à la hausse dans les pays de l’OCDE. Les annonces des États européens concernant l’augmentation de leurs dépenses militaires se sont traduites par une hausse des taux.

Cette montée des taux inquiète de nombreux investisseurs et observateurs, car elle est censée entraîner une augmentation des paiements d’intérêts sur la dette publique. Aux États-Unis, le service de la dette représente 4,2 % du PIB, contre 3,7 % en Italie, 3,3 % au Royaume-Uni, 2,4 % en Espagne, 1,8 % en France et 1 % en Allemagne. Ces ratios pourraient s’accroître de 1 à 2 points dans les prochaines années.

Pour évaluer la soutenabilité de la dette, ce n’est pas le niveau absolu des taux d’intérêt nominaux à long terme qui compte, mais leur hiérarchie par rapport à la croissance nominale à long terme. De manière équivalente, il convient de comparer les taux d’intérêt réels à long terme à la croissance en volume sur la même période.

Tant que le taux d’intérêt réel à long terme reste inférieur à la croissance du PIB à long terme, le taux d’endettement public converge vers une limite finie, égale au ratio du déficit public primaire sur l’écart entre le taux de croissance en volume à long terme et le taux d’intérêt réel à long terme. Même en cas de déficit public primaire élevé, le taux d’endettement public se stabilise à long terme, garantissant ainsi la soutenabilité de la dette publique. En revanche, si le taux d’intérêt réel à long terme dépasse la croissance à long terme du PIB, la stabilisation du taux d’endettement public suppose l’existence d’un excédent budgétaire primaire supérieur au produit du taux d’endettement public par l’écart entre le taux d’intérêt réel et le taux de croissance à long terme.

Il est essentiel de comparer les taux d’intérêt aux taux de croissance et au taux d’inflation. Pour être totalement rigoureux, il faudrait projeter ces variables sur une période de dix ans. L’Espagne et les États-Unis bénéficient d’une forte croissance, ce qui agit favorablement sur leur niveau d’endettement.

Cercle de l’Epargne – données Datastream

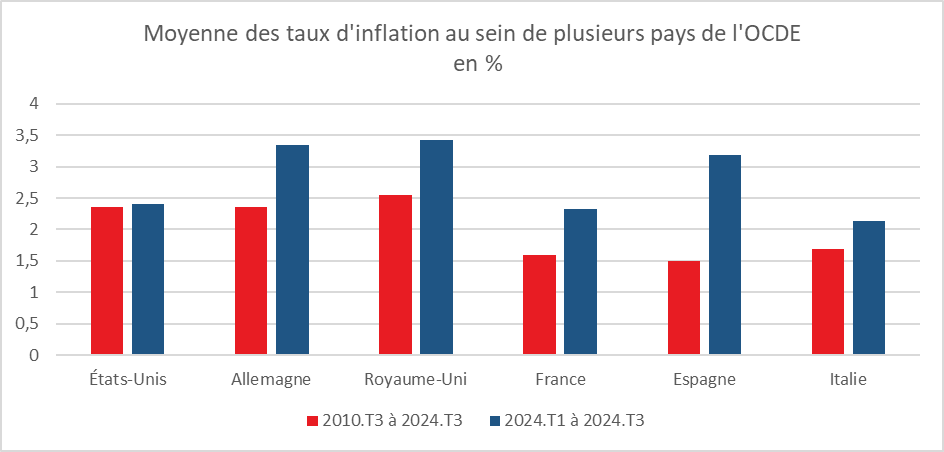

L’inflation est plus élevée en Allemagne et en Espagne ce qui contribue à l’érosion de la dette publique. Elle est plus faible en revanche en France.

Le taux d’intérêt nominal à 10 ans au mois de février (avant la hausse en Europe intervenue au cours du mois de mars) était de :

- 4,25% aux Etats-Unis ;

- 4.50% au Royaume-Uni ;

- 3,20% en France ;

- 3,10% en Espagne ;

- 2,45% en Allemagne.

La croissance nominale du PIB est comprise sur la période courte se situe entre

- 5,2% aux Etats-Unis ;

- 5,9% en Espagne ;

- 3,7 % en Italie ;

- 3,4% au Royaume-Uni ;

- 3.0% % en France

- 2,0% en Allemagne.

Le problème de soutenabilité de la dette pourrait se poser à terme au Royaume-Uni et en France. Aujourd’hui, seule l’Italie a un excédent budgétaire primaire. Tous les autres pays ont des déficits budgétaires primaires notamment le Royaume-Uni, les Etats-Unis et la France. La décision des Etats européens d’augmenter leurs dépenses de défense a provoqué une hausse des taux d’intérêt du fait qu’elle accentue les déséquilibres financiers et augmente le risque d’emballement des dettes publiques surtout si la croissance reste faible.

Pour certains, la relance des dépenses militaires pourrait alimenter la croissance et pour d’autres l’inflation, ce qui réduirait l’acuité du problème du financement de la dette…