Coin de l’Economie – Etats-Unis – France – stagflation – désindustrialisation

Les Etats-Unis face au risque de stagflation ?

L’inflation aux États-Unis était relativement élevée avant même l’entrée en vigueur des droits de douane majorés. La dépréciation du dollar et les mesures de lutte contre l’immigration illégale pourraient accroître les tensions inflationnistes, ce qui nuirait à la popularité de Donald Trump, qui a fait campagne sur l’amélioration du niveau de vie des Américains.

En mars 2025, l’inflation totale aux États-Unis s’élevait à 2,4 %, tandis que l’inflation hors énergie et alimentation atteignait 2,8 %. L’inflation n’a pas retrouvé son niveau d’avant la crise sanitaire.

La majoration des droits de douane constitue potentiellement une taxe sur les consommateurs. Dans sa version initiale du 2 avril dernier, la hausse prévue était de 22,5 points ; dans la version révisée du 9 avril, elle a été ramenée à 12,5 points. La question clé est celle de la transmission aux prix de cette majoration : quelle proportion de la hausse des droits de douane se répercutera sur les prix des importations ? Les entreprises exportant vers les États-Unis, tout comme les distributeurs, pourraient choisir de réduire leurs marges pour limiter cet impact. Selon certaines études, la transmission serait forte, de l’ordre de 0,94. Une hausse de 12,5 points des droits de douane augmenterait ainsi le prix des importations de 12 %. Compte tenu du poids des importations de biens et services dans le PIB (14 % en 2024), l’effet mécanique sur les prix intérieurs américains pourrait atteindre jusqu’à 1,7 point en cas d’absence de réduction des marges.

Donald Trump souhaite par ailleurs une dépréciation du dollar afin d’améliorer la compétitivité et de favoriser la réindustrialisation des États-Unis. Ses différentes annonces, combinées aux perspectives de ralentissement économique, ont déjà provoqué une baisse du taux de change. Le dollar est passé de 1,02 à 1,15 euro entre janvier et avril. Stephen Miran, le chef des conseillers économiques de la Maison-Blanche, prône une dépréciation encore plus marquée du dollar, visant même à lui faire perdre son statut de monnaie de réserve. Un dollar plus faible renchérit le prix des produits importés, constituant ainsi une source potentielle d’inflation. Toutefois, l’effet de transmission serait plus limité que celui des droits de douane : le taux de transmission sur les prix des produits importés ne serait que de 0,22.

Un troisième facteur d’inflation est lié à la lutte contre l’immigration clandestine. On estime à 11 millions le nombre d’immigrés sans papiers aux États-Unis, dont 8,3 millions occupent un emploi, soit 4,8 % des emplois totaux. Ils sont principalement présents dans l’agriculture, l’hôtellerie-restauration, le transport et la logistique. L’arrêt des flux migratoires ou le retrait du marché du travail d’une partie de ces immigrés pourrait générer des tensions sur le marché du travail et favoriser une hausse des salaires, lesquels augmentaient déjà de manière significative depuis l’épidémie de Covid-19. Le salaire nominal progresse actuellement de 3,8 % par an. Au premier trimestre 2025, 40 % des entreprises déclarent rencontrer des difficultés de recrutement, contre 35 % au milieu de l’année 2024. On comptait en 2024 un emploi vacant pour un chômeur aux États-Unis, contre 0,5 en 2015.

La hausse de l’inflation provoquée par les droits de douane, la dépréciation du dollar et la lutte contre l’immigration devrait s’accompagner d’un ralentissement de la croissance, ce qui pourrait déboucher sur une situation de stagflation. La Réserve fédérale pourrait être contrainte de maintenir des taux d’intérêt élevés afin d’éviter une spirale inflationniste. Or, Donald Trump souhaite au contraire une baisse des taux. onald Trump se trouve ainsi confronté à un dilemme : ses choix économiques, destinés à renforcer l’industrie nationale et à améliorer le niveau de vie, pourraient à moyen terme peser sur la consommation et fragiliser sa base électorale. Face à ces tensions, la Réserve fédérale pourrait privilégier la stabilité des prix au détriment des injonctions politiques, exacerbant encore les contradictions d’une stratégie économique ambitieuse mais risquée.

La France face à sa désindustrialisation

La désindustrialisation, aux Etats-Unis, est avant tout la conséquence d’une spécialisation dans le secteur des technologies de l’information ou de la communication où le pays a des avantages comparatifs puissants. En France, un tel phénomène n’est pas constaté, le recul de l’industrie n’ayant pas été compensé par la progression des secteurs de pointe. La France est confrontée à une baisse de compétitivité de son industrie en lien avec son positionnement gamme moyenne.

La valeur ajoutée de l’industrie représente, en France, 9 % du PIB, contre 19 % en Allemagne. Aux Etats-Unis, elle est proche de celle de la France, 10 % du PIB mais la valeur ajoutée du secteur des technologies de l’information et de la communication représente 6 % du PIB, contre 4,5 % en Allemagne et 4,2 % en France. L’investissement en technologie de l’information et de la communication s’élevait, en 2024, à 1,2 % du PIB aux Etats-Unis, contre 0,5 % en Allemagne et 0,4 % en France.

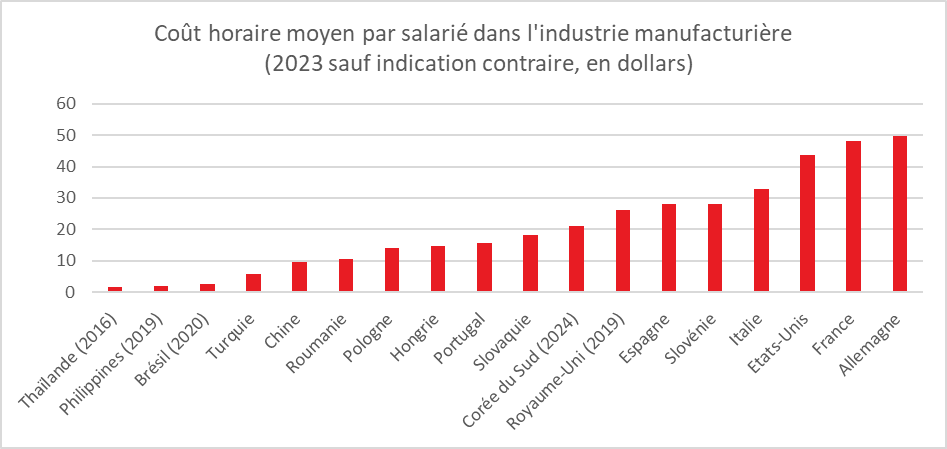

La désindustrialisation de la France n’est pas liée à une spécialisation sur des secteurs à forte valeur ajoutée. Elle est le résultat d’une perte de compétitivité. L’industrie française est pénalisée par un coût du travail, y compris charges sociales élevé qui a conduit à de nombreuses délocalisations. Le positionnement gamme moyenne a accentué ce problème. Les produits français entrent en concurrence avec ceux des pays émergents.

Cercle de l’Epargne – données BIT

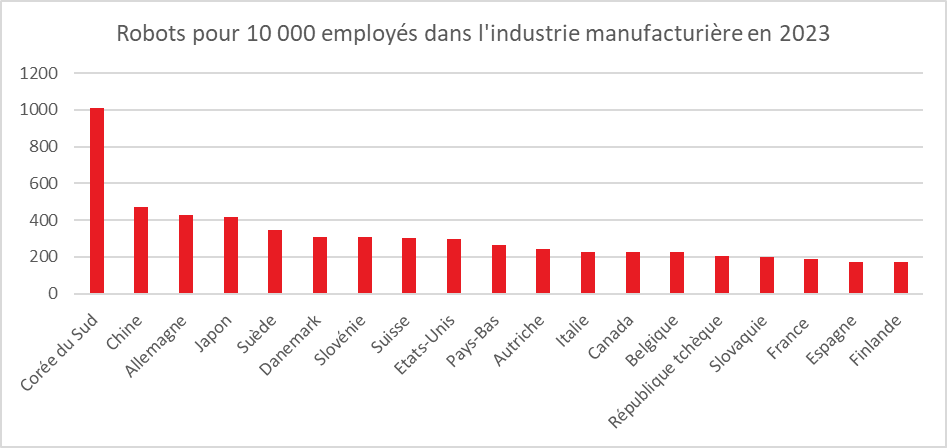

La France est peu présente sur les secteurs de la haute technologie. La recherche-développement des entreprises demeure faible malgré l’existence du crédit d’impôt recherche. Les dépenses de recherche et développement représentait, en 2024, 3 % du PIB aux Etats-Unis, 2,2 % en Allemagne et 1,5 % en France. En dix ans, elles ont progressé de 1 point de PIB aux Etats-Unis quand elles sont restées stables dans les deux autres pays. La France se caractérise par un faible recours au sein de l’industrie aux robots ce qui nuit à la productivité de cette dernière.

Cercle de l’Epargne – données World Robotics

La faiblesse du secteur de la haute technologie s’explique également par la faiblesse des fonds de pension et par la faible part du capital risque. En 2024, les fonds de capital-risque ont levé, en France, 2,8 milliards d’euros, 250 milliards de dollars aux Etats-Unis. Le faible niveau scientifique des Français ne facilité pas enfin le développement des secteurs de pointe.

Cercle de l’Epargne – données OCDE

La France s’est faute de pouvoir développer une industrie de pointe spécialisée dans les activités tertiaires, tourisme, services à la personne, services aux entreprises. Si ces derniers reposent sur des emplois à forte valeur ajoutée, tel n’est pas le cas pour les deux premiers. Ce positionnement a pour conséquence un déficit de la balance commercial qui est de plus en plus difficilement compensé par l’excédent dans les services. Ce positionnement a pour conséquences des salaires faibles avec de faibles perspectives d’augmentation, les services liés au tourisme ou à la personne générant de faibles gains de productivité.