Coin de l’économie – industrie – inflation

Pourquoi l’industrie européenne est-elle à la peine ?

La production manufacturière de la zone euro n’a pas, depuis 2007, progressé et les indicateurs avancés prédisent un nouveau recul. Les plans pris par les gouvernements européens pour favoriser la réindustrialisation tardent à donner des résultats. La guerre en Ukraine a provoqué une forte augmentation des coûts de production contraignant les entreprises à réduire cette dernière. La transition écologique pèse tout particulièrement sur l’industrie automobile qui était un fleuron de l’économie européenne.

De 2002 à 2007, la production manufacturière de la zone euro avait augmenté de 20 %. La crise de 2008 a constitué un choc important se traduisant par un recul de la production de près de 15 %. En 2020, au moment où l’industrie de la zone euro retrouvait son niveau d’avant crise des subprimes, cette dernière subit de plein fouet l’épidémie de covid et la guerre en Ukraine qui se traduisent par une augmentation des coûts de l’énergie et de nombreux biens intermédiaires (semiconducteurs par exemple). La production chute entre 2019 et 2024 de 8 %. Aux États-Unis, également, le niveau de production de 2007 n’a pas été retrouvé. Cependant, la baisse y a été moins brutale et est essentiellement intervenue entre 2007 et 2017. Les pays de l’OCDE se sont désindustrialisés ces vingt dernières années au profit de la Chine, de l’Inde, de la Malaisie, des Philippines, de la Thaïlande, du Mexique, du Vietnam et de l’Indonésie.

De 2010 à 2024, la production industrielle de l’Inde a progressé de 50 % e celle de la Malaisie de 75 %. Les indicateurs avancés (PMI) indiquent que le processus d’attrition de l’industrie européenne devrait se poursuivre. La désindustrialisation a comme conséquences un recul du nombre d’emplois qualifiés et de la productivité, la désertification de certains territoires, l’augmentation du déficit commercial.

Comment expliquer que malgré des plans de soutien mis en œuvre par les pouvoirs publics, l’industrie européenne soit toujours en recul. Quatre causes de la faiblesse de l’industrie manufacturière de la zone euro :

- Faiblesse de la demande intérieure pour les produits manufacturés ;

- Pertes de parts de marché dans le commerce mondial de l’industrie européenne par rapport à l’industrie chinoise, américaine ;

- Déficit de recherche-développement et d’investissements en nouvelles technologies, à un retard dans la robotisation de l’industrie européenne ;

- Problème de compétitivité-coût lié au niveau des salaires, au prix de l’énergie.

Faiblesse de la production manufacturière dans la zone euro

Depuis 2016, la demande en biens manufacturiers est faible. Cette situation s’explique par le vieillissement de la population européenne. Les ménages étant déjà équipés, le marché de biens industriels est essentiellement un marché de renouvellement. Une population senior consomme plus de services que de biens industriels. Les comportements des ménages évoluent. La préférence est accordée aux loisirs, aux services par abonnement au détriment des biens industriels. En outre les campagnes pour éviter la surconsommation inciteraient les ménages à une certaine prodigalité. De 2002 à 2024, la demande en biens manufacturiers de la part des ménages n’a progressé que de 15 %. La faiblesse des gains de pouvoir d’achat, surtout durant la période inflationniste, a pesé sur la demande interne de biens.

Dégradation des termes de l’échange

L’industrie européenne n’a pas réussi à compenser la faiblesse de la demande intéieure par une augmentation de ses exportations. Elle a perdu des parts de marché au profit des pays asiatiques. Les importations de biens industriels ont également progressé en Europe traduisant une dégadation des termes de l’échange. Les importations en biens industriels en provenance de la Chine ont augmenté de 2002 à 2024 de 30 % et celles des pays émergents hors Chine de 120 %. L’excès des capacités de production disponibles dans l’industrie en Chine en particulier provoque une forte hausse des importations de la zone euro depuis la Chine depuis 2015.

Faiblesse de la recherche

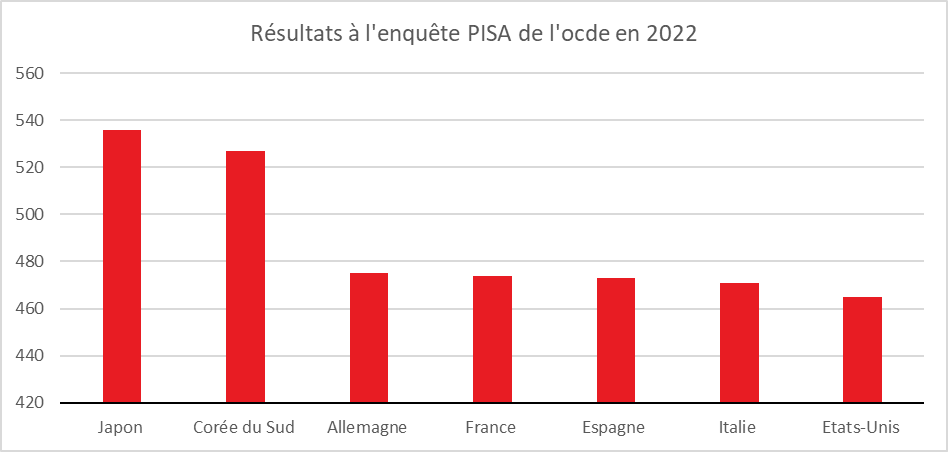

L’industrie européenne souffre d’un déficit en matière de Recherche-Développement (R&D) par rapport aux États-Unis. Les dépenses totales de R&D s’élevaient à 3,5 % du PIB en 2023 aux États-Unis, à 2,8 % en Chine et de 2,2 en zone euro. Le poids des dépenses chinoises ont doublé en vingt ans quand celui de la zone euro est stable. Le déficit est encore plus marqué en ce qui concerne les investissements en nouvelles technologies (Telecom, informatique, IA…). Ces derniers représentent 3,8 % du PIB aux États-Unis, contre 2,4 % en zone euro. Depuis vingt ans, elles sont étales chez cette dernière quand elles progressent chez les premiers. Un des signes du retard de l’Europe est la faiblesse de la robotisation de l’industrie. En 2023, le nombre de robots industriels pour 100 emplois manufacturiers est de 2 en France, en Espagne et en Italie. Il est de 3 aux États-Unis et de 3,8 en Allemagne. Il atteint 5 en Chine et 8,5 en Corée du Sud.

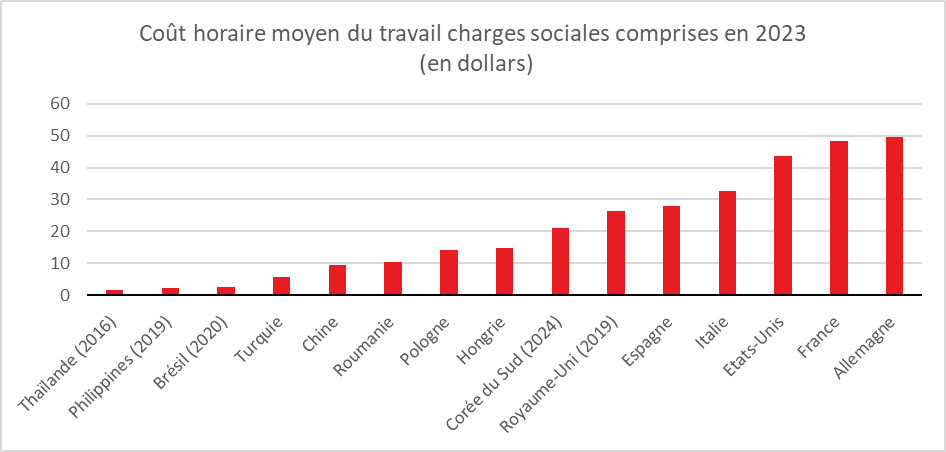

Une compétitivité-coût insuffisante

En raison de la faiblesse de l’investissement, la productivité dans l’industrie manufacturière de la zone euro stagne depuis 2018. En vingt ans, elle a progressé deux fois moins vite qu’aux États-Unis. Compte tenu de l’absence de gains de productivité, le coût élevé du travail est pénalisant.

Cercle de l’Épargne – données BIT

Depuis l’invasion de l’Ukraine par la Russie, avec la substitution du GNL américain ou norvégien au gaz naturel russe, le prix du gaz naturel et de l’énergie est devenu nettement plus élevé dans la zone euro qu’aux États-Unis, le rapport étant du simple au double.

L’industrie européenne est confrontée à une série de handicaps, demande faible, compétitivité dégradée, présence limitée dans les secteurs de pointe, etc. Par ailleurs, le niveau de compétences de la population active est insuffisant, tout particulièrement en France, en Espagne ou en Italie.

La faible efficacité du système éducatif dans les matières scientifiques et en mathématiques) peut être également pointée du doigt tout comme l’excès de réglementation qui pèse sur l’investissement industriel.

Cercle de l’Épargne – données OCDE

L’industrie manufacturière européenne traverse une crise structurelle qui dépasse les seuls effets conjoncturels des crises récentes. La stagnation de la production depuis 2007, couplée à une perte de compétitivité et à une demande intérieure atone, soulignent les limites des politiques publiques de réindustrialisation mises en place ces dernières années. Face à des concurrents asiatiques et américains qui investissent massivement dans les nouvelles technologies et la robotisation, l’Europe peine à combler son retard, faute d’une stratégie industrielle cohérente et ambitieuse.

Les défis sont multiples : redynamisation de la demande intérieure, rééquilibrage des termes de l’échange, montée en gamme des productions, et amélioration des conditions de compétitivité-coût. L’enjeu est d’autant plus crucial que la transition écologique impose une profonde mutation des modèles industriels, notamment dans l’automobile et l’énergie. Sans une réorientation forte de la politique industrielle, associée à un effort conséquent en matière de recherche et d’innovation, l’industrie européenne risque de s’enfoncer dans un déclin irréversible, accentuant ainsi sa dépendance aux importations et sa fragilité économique. Un sursaut industriel ne pourra se faire qu’au prix d’une refonte des stratégies d’investissement et d’innovation, d’une politique énergétique plus compétitive et d’une montée en puissance des compétences.

Inflation et croissance, le dilemme de la Banque centrale européenne

La BCE estime que la bataille contre l’inflation engagée en 2022 a été couronnée de succès. Dans son communiqué de presse du 30 janvier 2025, il est écrit : « la plupart des mesures de l’inflation sous-jacente laissent entrevoir une stabilisation durable de l’inflation autour de l’objectif » qui est fixé à 2 %. C retour de l’inflation dans la cible permet à la BCE de réduire ses taux directeurs afin de favoriser la reprise de l’activité. La banque centrale ne risque-t-elle pas de la sorte de s’exposer à un rebond de l’inflation qui demeure plus élevée que ce les chiffres laissent paraître ?

La zone euro n’est pas en récession, uniquement en croissance faible, les prévisions de croissance pour 2025 pour la zone euro s’étageant entre 0,8 et 1,3 %. Cette croissance n’est pas éloignée de celle en vigueur avant la crise sanitaire. Elle se caractérise par une stagnation de la productivité. Celle-ci est stable depuis 2017 (hors période covid) et n’a progressé que de 5 % depuis 2010. La croissance est alimentée par l’augmentation des salaires qui augmentent de plus de 4 % par an. Malgré la faiblesse de la croissance, l’emploi résiste en Europe avec le maintien de tensions dans de nombreux secteurs. 25 % des entreprises du secteur de l’industrie rencontrent des difficultés de recrutement, 20 % dans celui des services et 15 % dans celui de la construction. Par voie de conséquence, l’inflation d’origine salariale devrait rester assez forte. L’inflation sous-jacente (hors énergie et aliments non-transformés) pourrait se situer autour de 2,8 %, celle des services étant au-dessus de 4 %.

Dans le passé (au début de 2001, à la fin de 2008, et à la fin de 2011), quand la BCE commençait à baisser ses taux d’intérêt afin de relancer l’activité, l’inflation était nettement supérieure à 2 % (en juin 2001, elle était de 2,9 %, au printemps 2008 4 %, en octobre 2011, 3 %), mais, assez rapidement (au printemps 2002, à la fin de 2008, au premier trimestre 2013), elle est revenue à 2 %.

La BCE a baissé le taux de dépôt à 2,75 % à la fin de janvier 2025. Elle pourrait opter pour un taux neutre à 2 % voire en-dessous dans les prochains mois considérant que son objectif est de lutter contre la menace de récession. Les indices PMI surtout « industrie » soulignent en effet que la tendance est au recul de l’activité en Europe. Lors des précédents épisodes récessifs, l’action de la BCE a été plutôt positive. Sa baisse des taux directeurs n’a pas relancé l’inflation et a réussi à soutenir l’activité. Ce fut le cas en 2001, en 2008 et en 2011. En 2025, le contexte est néanmoins différent. Les États de la zone euro sont confrontés à des coûts de production élevés et à une dégradation de leurs parts de marché à l’exportation. Les entreprises doivent investir pour gagner en compétitivité mais elles doivent également maîtriser leurs coûts ce qui suppose une limitation de l’inflation. La BCE est confrontée à un dilemme, accélérer la baisse des taux au risque de faire repartir l’inflation et de plonger la zone euro en stagflation ou temporiser avec comme conséquence une léthargie économique.