Coin de l’économie – Union européenne – déficits publics – entreprises – Etat

Union européenne : comment s’affranchir de la contrainte du déficit public ?

L’année dernière, en 2024, le rapport de Mario Draghi sur la compétitivité de l’Union européenne soulignait la nécessité d’un effort important en matière d’innovation et de recherche. À celui-ci s’ajoute l’impératif de relever les dépenses en faveur de la défense. Ces besoins remettent en question la politique de réduction des déficits publics que la Commission européenne, avec l’accord des États membres, a réinstaurée depuis 2024. L’Union européenne dispose-t-elle des outils nécessaires pour renforcer son économie et sa défense sans fragiliser son équilibre financier ?

Selon Mario Draghi, le redressement de la compétitivité des États membres nécessite un investissement supplémentaire équivalant à 5 points de PIB, réparti équitablement entre les secteurs public et privé. L’ancien Président du Conseil italien considère que cet effort doit être consacré à la transition énergétique, à la numérisation de l’économie et aux innovations de rupture.

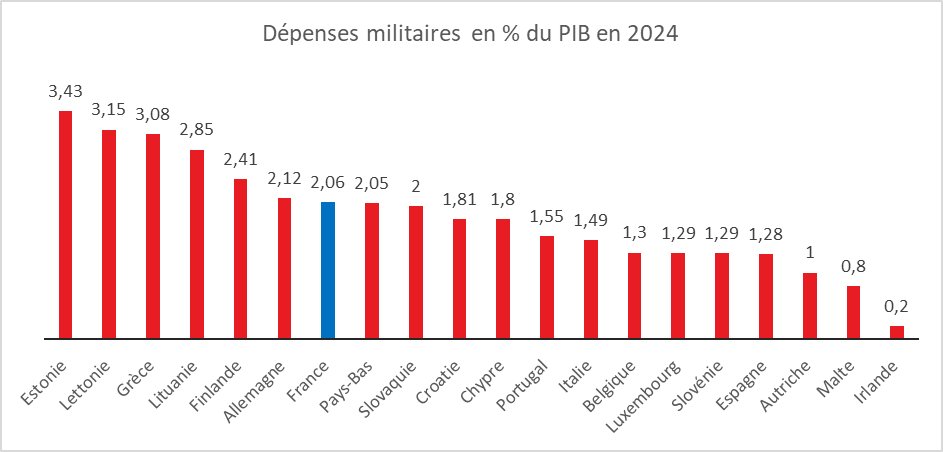

Depuis le revirement des États-Unis vis-à-vis de l’Ukraine, les pays européens cherchent à recouvrer une certaine autonomie stratégique, impliquant une augmentation significative de leur budget militaire. Pour atteindre une parité avec les dépenses militaires américaines, les Européens devraient augmenter leur effort militaire de 1,6 point de PIB.

Source : Cercle de l’Épargne – données OCDE – CIA

En cumulant l’accroissement des investissements publics préconisé par Mario Draghi aux dépenses militaires supplémentaires nécessaires, l’effort total atteindrait 4,1 points de PIB. Cet accroissement sera nécessairement progressif. À l’heure actuelle, l’industrie européenne de défense n’est pas en mesure de répondre immédiatement aux commandes potentielles des armées des États membres. La montée en puissance industrielle s’échelonnera sur plusieurs années, imposant une augmentation continue des budgets militaires au-delà de 2030. Les évaluations récentes nécessiteront donc des ajustements réguliers. À titre d’exemple, pour la France, le budget militaire devrait passer de 60 à près de 100 milliards d’euros entre 2025 et 2030.

Pour financer ce surcroît de dépenses, les États européens disposent de marges de manœuvre très limitées en matière de prélèvements obligatoires. Ceux-ci représentent déjà plus de 40 % du PIB en zone euro (contre 25 % aux États-Unis). De même, les dépenses publiques atteignent 50 % du PIB dans la zone euro, 56 % en France, contre seulement 34 % aux États-Unis. Les gouvernements européens devront ainsi nécessairement réorienter leurs dépenses publiques existantes, ce qui risque de générer des tensions politiques et sociales importantes.

Certains pays européens ont déjà mené avec succès d’importantes réformes budgétaires. Ainsi, à partir du milieu des années 1990, la Suède a ouvert à la concurrence de nombreux services publics : transports, santé, poste, maisons de retraite, écoles maternelles et télécommunications. Entre 1992 et 2023, les dépenses publiques suédoises ont baissé de 68 à 49 % du PIB. La mise en place d’agences publiques autonomes employant des salariés de droit privé et soumises à une évaluation régulière a généré des gains significatifs de productivité. Grâce à ces réformes, la Suède a réduit ses prélèvements obligatoires de 50 à 43 % du PIB entre 1996 et 2023 tout en finançant des dépenses supplémentaires en matière de recherche et développement (R&D). En 2024, la Suède consacre ainsi 3,8 % de son PIB à la R&D, contre seulement 2,2 % en moyenne dans la zone euro.

Une autre piste possible pour financer ces investissements serait le recours à l’endettement. Le déficit public de la zone euro, relativement maîtrisé autour de 3 % du PIB en 2024 (contre près de 7 % aux États-Unis), offre une certaine marge. Toutefois, des pays comme la France dépassent largement ce seuil. Une solution pourrait alors consister à recourir à un emprunt communautaire semblable à celui mis en place lors de la crise sanitaire de la Covid-19. Un tel mécanisme présenterait plusieurs avantages : en premier lieu, il permettrait à l’Union européenne d’emprunter à des coûts réduits grâce à sa masse critique économique, facilitant ainsi la coordination des programmes de recherche et d’armement. Ensuite, il renforcerait le poids de l’euro sur les marchés internationaux et favoriserait la création d’un marché unique des capitaux, dont la fragmentation actuelle handicape les entreprises européennes dans leur développement face à leurs concurrentes américaines.

Face aux défis simultanés de l’innovation, de la transition énergétique et de la souveraineté militaire, l’Union européenne devra combiner rigueur budgétaire, optimisation des dépenses publiques et mobilisation collective de l’endettement. L’expérience suédoise et l’exemple du plan de relance communautaire montrent que des solutions existent, mais leur mise en œuvre exigera une volonté politique forte et une solidarité accrue entre États membres.

Les entreprises ne savent pas tout faire

Avec le développement du secteur des technologies de l’information et la multiplication du nombre d’entrepreneurs milliardaires, l’idée que le secteur privé puisse reprendre à son compte des missions actuellement dévolues aux administrations publiques est de plus en plus partagée. Aux États-Unis, cette thèse est popularisée par Elon Musk, devenu, avec Starlink, un des opérateurs de la NASA. Or, malgré les succès de certaines entreprises privées, elles ne peuvent pas se substituer aux collectivités publiques dans tous les domaines. La recherche, l’enseignement ou la formation restent l’apanage du public.

Les dépenses de recherche et développement sont inférieures en zone euro à celles de la Chine. Certes, aux États-Unis, elles sont plus élevées mais elles sont concentrées sur un nombre réduit de secteurs d’activités et axées sur le court terme. Les Chinois ont réussi à lier plus efficacement recherche fondamentale et Recherche& Développement (R&D). Aux États-Unis, la R&D des entreprises représentaient 3 % du PIB, contre 2,4 % du PIB en Chine et 1,5 % en zone euro.

Les États-Unis comme l’Europe ont peu ou mal anticipé les mutations économiques liées à la transition écologique. La Chine, pourtant réticente, dans un premier temps, est devenue dans un second temps le pays leader en matière de voitures électriques et de batteries sans nul doute grâce à une planification des investissements. En 2023, 37 % des voitures vendues en Chine sont électriques (électriques ou électriques rechargeables), contre 24 % des voitures vendues en Europe et 9,5 % aux États-Unis.

La production de batteries électriques a atteint en 2023 (source : Agence internationale de l’énergie) :

- 481 GWh en Chine ;

- 101 GWh en Europe ;

- 62 GWh en Amérique du Nord ;

- 25 GWh au Japon ;

- 6 GWh dans le reste du monde.

La Chine a la capacité d’accroître rapidement le nombre de batteries fabriquées en raison d’importantes surcapacités de production. Ses capacités de production sont évaluées à 1 570 GWh en Chine. Pour les éoliennes, la Chine possède 45 % de la capacité installée mondialement, la France 2,3 %, l’Allemagne 6,6 %, l’Italie 1,1 %, et l’Espagne 2,9 % (source : WWEA). Pour les cellules solaires, la Chine représente, en 2023, 77,8 % de la production mondiale (Agence internationale de l’Energie), suivie par le Vietnam (6,4 %) et par la Malaisie (2,8 %). On note le niveau très faible de la production aux États-Unis (1,9 %) et la quasi-absence de production en Europe.

Les conséquences de l’absence de planification stratégique des besoins industriels liés à la transition énergétique en Europe et aux États-Unis sont le sous-dimensionnement ou la quasi-absence de capacités de production dans des industries stratégiques.

La recherche fondamentale est indispensable pour réaliser les innovations de rupture, qui conduiront ultérieurement à de nouveaux biens et services après avoir été adaptés par la recherche en entreprise. La recherche fondamentale ne peut pas se passer de financements publics. Aux États-Unis, la DARPA (Defense Advancement Research Projects Agency), avec un budget de 4,1 milliards de dollars en 2024, intervient dans la conception d’avions nouveaux, de robots, dans la recherche en neurosciences ou la recherche génétique, la recherche sur des nouveaux médicaments, sur l’intelligence artificielle, sur les ordinateurs. Toujours aux États-Unis, la Natural Science Foundation cofinance des recherches sur les régions polaires, l’espace, la biologie, la chimie, les ordinateurs, l’environnement, l’éducation, les infrastructures, les nouveaux matériaux, les mathématiques, la physique, les technologies. Avant les annulations budgétaires de 2025, décidées par Donald Trump, la Natural Science Foundation avait 10 milliards de dollars de budget, et avait financé environ 25 % de la recherche fondamentale aux États-Unis. Contrairement aux déclarations d’Elon Musk, les entreprises ne pourraient pas développer d’innovations de rupture sans la présence de recherche fondamentale financée par l’État.

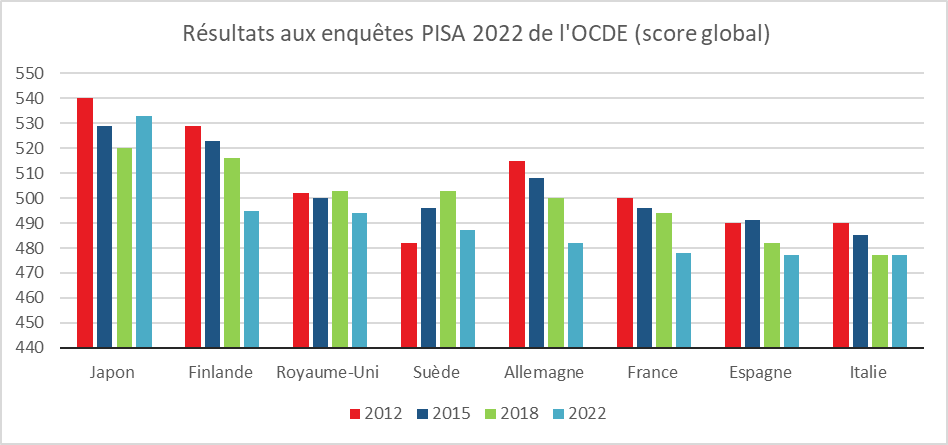

La qualité de formation publique influe directement sur la compétitivité des pays. Les États d’Europe du Nord, performant sur le plan éducatif le sont également sur le terrain économique. En revanche, la France ou l’Italie sont à la peine sur les deux fronts. Les États-Unis sont un cas à part. Leur système de formation est de piètre qualité sauf pour les filières de pointe. Par ailleurs, les Américains accueillent les meilleurs chercheurs du monde.

Cercle de l’Épargne – données OCDE

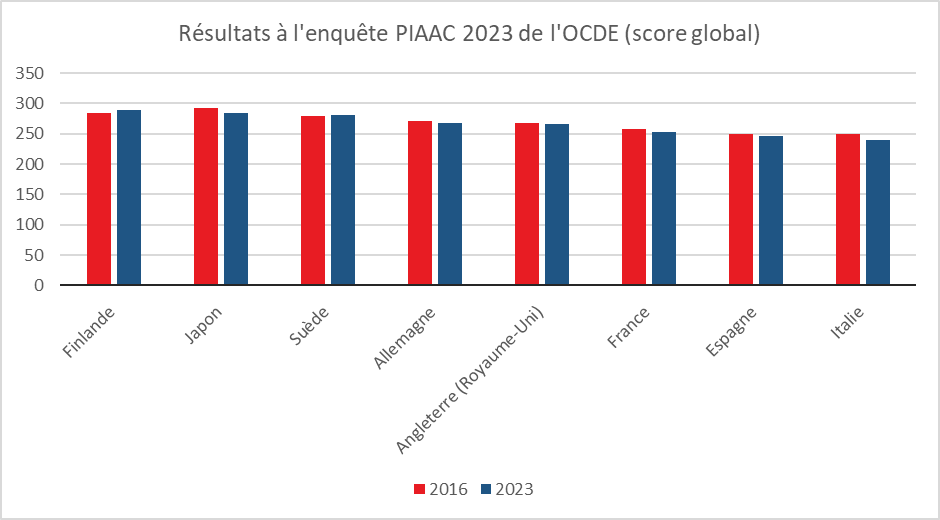

Le faible niveau de compétences des jeunes et des adultes en France, en Espagne et en Italie entraîne une conséquence claire : la faiblesse du taux d’emploi des 15-64 ans dans ces pays, et par ricochet la faiblesse du niveau de production et la faiblesse des recettes fiscales.

Cercle de l’Épargne – données OCDE

Le taux d’emploi était, en 2024, de 63 % en Italie,66 % en Espagne, 69 % en France contre 78 % en Allemagne ou en Suède et 80 % au Japon.

Aux États-Unis, 8 % des Américains n’ont pas d’assurance maladie (publique ou privée), et surtout 23 % des adultes pauvres (de revenu inférieur au seuil de pauvreté) n’ont pas d’assurance maladie (source : Census Bureau). De nombreux Américains sont déclarés inaptes au travail en raison d’un état de santé dégradé et de leur impossibilité d’accéder à des traitements. De 13,4 % de la population selon le Census Bureau, à 26 % de la population selon le Center for Disease Control seraient inaptes. Ces Américains ont des revenus plus faibles que la moyenne (28 400 dollars par an contre 40 900 dollars toujours d’après le Census Bureau, en 2021). Le taux d’emploi des États-Unis s’élevait, en 2024, à 72 %. Depuis plusieurs années, il tend à plafonner voire à décliner quand il augmente dans les autres pays. La privatisation du système de santé accentue, en règle générale, les inégalités. Elle n’aboutit pas à des économies et à une bonne gestion des dépenses sociales. Les dépenses de santé sont significativement plus élevées aux États-Unis (16,5 % du PIB) qu’en zone euro (10,4 %), en Allemagne (12,8 %) et en France (11,9 %).

| Dépenses de santé en % du PIB en 2022 | |

| États-Unis | 16,5 % |

| Allemagne | 12,6 % |

| France | 11,8 % |

| Zone euro | 10,4 % |

La philosophie des entreprises privées rend ces dernières peu à même de gérer des risques difficilement évaluables et longs. La recherche fondamentale, la formation, la santé, la sécurité sont des champs où les administrations publiques demeurent légitimes.