Coin des Graphiques – dollar – euros – construction – dette publique

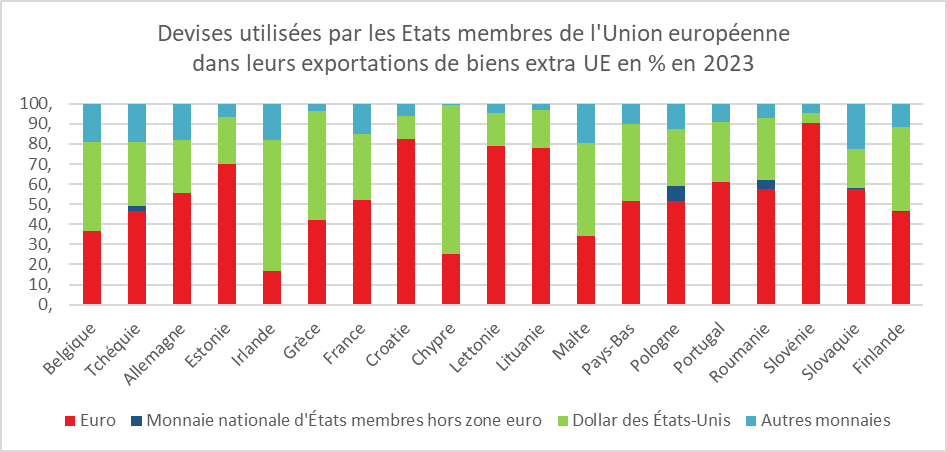

Pour les échanges extra-européens, l’euro presque à jeu égal avec le dollar !

En 2023, 46 % du commerce total de biens hors Union européenne s’est fait en euros, contre 42 % en dollars américains. Les monnaies des pays de l’UE autres que l’euro ont été utilisées pour 2 % des échanges, et les autres monnaies pour 10 %.

L’euro était la monnaie la plus utilisée pour les exportations, avec une part de 52 %, devant le dollar américain à 32 %, les monnaies des pays de l’UE autres que l’euro à 3 % et les autres monnaies à 14 %.

Dans 19 des 27 pays de l’UE, l’euro était la monnaie la plus utilisée pour les exportations de marchandises hors UE en 2023. Les parts les plus élevées ont été enregistrées en Slovénie (90 %), en Croatie (82 %) et en Lettonie (78 %).

Dans six pays de l’UE, le dollar américain était la monnaie la plus utilisée pour les exportations. Parmi eux, des parts supérieures à 50 % ont été enregistrées à Chypre (76 %), en Irlande (65 %) et en Grèce (54 %).

La part des monnaies de l’UE autres que l’euro était particulièrement élevée en Suède et au Danemark, avec des parts de 50 % et 28 % respectivement, principalement en raison de l’utilisation de leur propre monnaie nationale.

Cercle de l’Epargne – données Eurostat

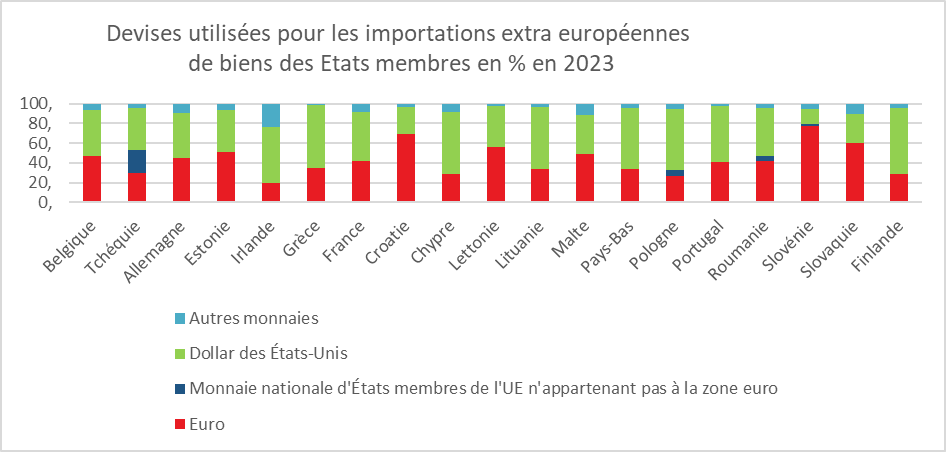

Le dollar américain était la monnaie la plus utilisée pour les importations en 2023, avec une part de 50 %, suivi de l’euro avec 41 %. Les monnaies des pays de l’UE autres que l’euro représentaient 1 % et les autres monnaies 7 %.

En 2023, le dollar américain était la monnaie la plus utilisée pour les importations de marchandises hors UE dans 16 des 27 pays de l’UE. La part du dollar américain dans les importations extra-UE était la plus élevée en Finlande (67 %), en Grèce, en Pologne et en Lituanie (chacune avec une part de 64 %).

Dans les 11 autres pays de l’UE, l’euro était la monnaie la plus utilisée pour les importations, avec les parts les plus élevées en Slovénie (77 %), en Croatie (70 %) et en Slovaquie (60 %).

Les monnaies des pays de l’UE autres que l’euro ont atteint des taux à deux chiffres en Tchéquie (24 %) et au Danemark (13 %).

Cercle de l’Epargne – données Eurostat

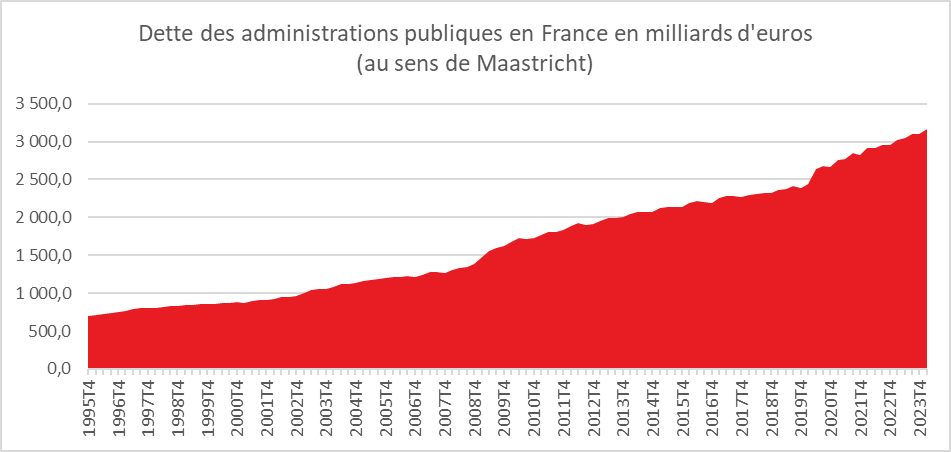

La dette publique de la France toujours en augmentation

À la fin du premier trimestre 2024, la dette publique au sens de Maastricht s’établit à 3 159,7 milliards d’euros. Soit une augmentation de 58,3 milliards d’euros, après +6,4 milliards d’euros au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle s’établit à 110,7 %, après 109,9 % au quatrième trimestre 2023. Pour rappel, les critères de Maastricht prévoient un plafonnement la dette publique, qui ne doit pas dépasser 60 % du PIB.

Cercle de l’Epargne – données INSEE

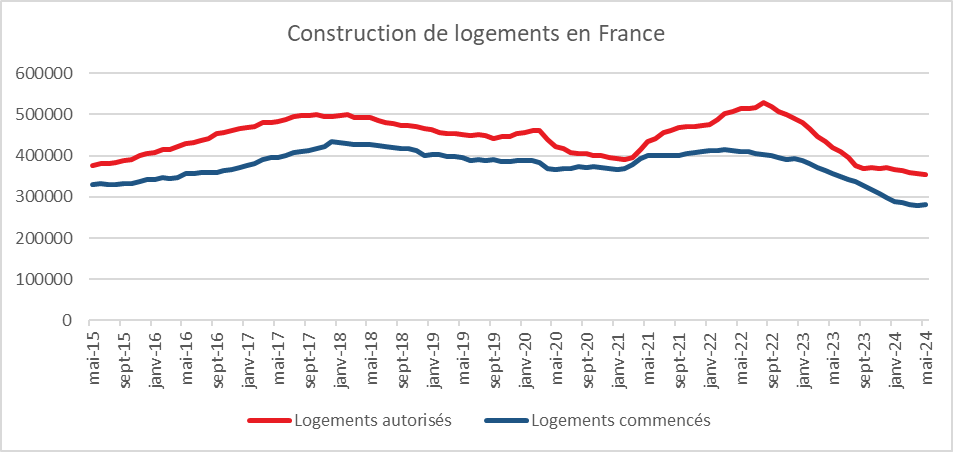

Construction de logements en France, toujours à la recherche d’un nouveau souffle

La légère baisse des taux d’intérêt a pour le moment peu de conséquences sur la construction de logements, les autorisations étant toujours en recul.

Selon l’INSEE, les autorisations de logements en mai diminuent de 3 % par rapport à avril et s’établissent à 27 500. Le nombre de logements autorisés se situe 29 % en dessous de son niveau moyen des douze mois précédant le premier confinement, en données corrigées des variations saisonnières et des jours ouvrables (CVS-CJO). De juin 2023 à mai 2024, 353 800 logements ont été autorisés à la construction, soit 64 900 de moins que lors des douze mois précédents (- 15,5 %) et 23 % de moins qu’au cours des 12 mois précédant la crise sanitaire (mars 2019 à février 2020).

En mai, une légère amélioration est constatée pour les mises en construction mais elles restent à un niveau faible. En mai, en effet, 26 500 logements auraient été mis en chantier, soit 3 200 de plus qu’en avril 2024 (+ 14,2 %). Le nombre de logements commencés en avril 2024 serait inférieur de 18 % à sa moyenne des douze mois précédant la crise sanitaire. Au cours des douze derniers mois, 280 100 logements seraient mis en chantier, soit 76 900 de moins (- 21,5 %) qu’entre juin 2022 et mai 2023, et 28 % de moins qu’au cours des 12 mois précédant la crise sanitaire (mars 2019 à février 2020).

Cercle de l’Epargne – sources : SDES, Sit@del2, estimations à fin mai 2024