Conjoncture – croissance France – inflation – population active – formation

La France, toujours en croissance malgré tout

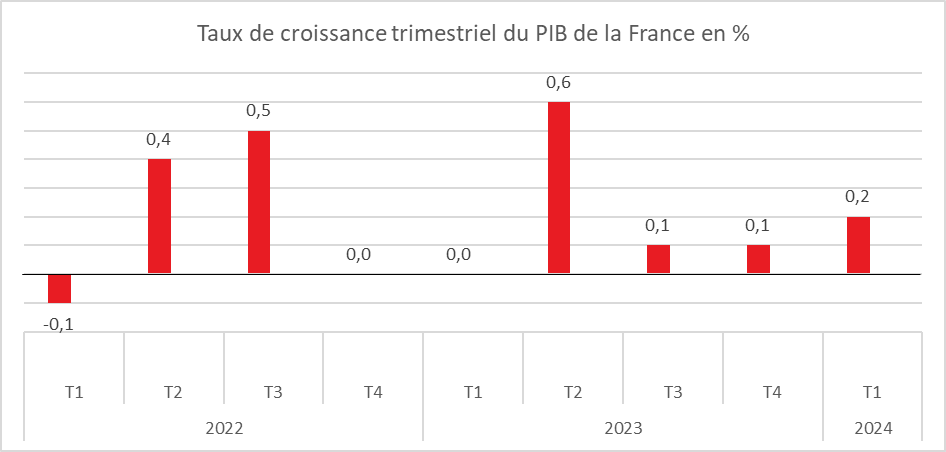

Le produit intérieur brut (PIB) en volume a augmenté de 0,2 % au premier trimestre après +0,1 % au trimestre précédent. L’économie française continue à croître à petite vitesse depuis le milieu de l’année 2023. La faible croissance de la zone euro et les difficultés de son principal partenaire européen, l’Allemagne, pèsent sur l’activité. La croissance française a été porté au premier trimestre par les services. Le déficit public élevé contribue également à maintenir un filet de croissance. Comme points positifs du premier trimestre, il convient de souligner la reprise de l’investissement des entreprises témoignant d’un minimum de confiance en l’avenir ainsi que celle de la consommation des ménages. Pour l’ensemble de l’année, une croissance de 0,8 à 1 % est jouable. Elle est insuffisante pour réduire le déficit public. Elle devrait néanmoins permettre la stabilisation du chômage. La confirmation de la baisse de l’inflation devrait jouer favorablement pour la croissance en incitant les ménages à réduire leur effort d’épargne court terme. La probable diminution des taux directeurs de la Banque Centrale Européenne, attendue d’ici la fin du premier semestre, devrait également contribuer positivement à une amélioration de la croissance d’ici la fin de l’année.

Légère reprise de la consommation

Au cours du premier trimestre, les ménages ont retrouvé les chemins des magasins, la consommation étant en hausse de 0,4 % (contre +0,2 % au dernier trimestre 2023). Les achats de biens ont été étales durant ce trimestre (+0,1 % après -0,5 %). La consommation alimentaire a malgré tout repris quelques couleurs (+0,5 % après -1,0 %). la consommation énergétique a enregistré une hausse de 0,7 % après -2,3 %. Les dépenses en matériels de transport, en particulier de voitures neuves, ont enregistré un net recul (-3,5 % après +3,0 %). La consommation des ménages en services demeure soutenue avec une hausse augmentée de 0,7 % au premier trimestre (+0,8 % au dernier trimestre 2023). Elle est portée par l’accélération de la consommation en services de transport (+2,1 % après +1,6 %) et en services d’hébergement et restauration (+1,5 % après +0,3 %).

Rebond de l’investissement

L’investissement (formation brute de capital fixe – FCBF) est également en progression, +0,3 % contre -0,9 % au dernier trimestre 2023. La FCBF en produits manufacturés a connu une nette reprise au premier trimestre (+0,8 % après -1,1 %). Il en est de même pour la FCBF en services marchands (+0,5 % après -0,8 %). Ce rebond en matière de services marchands est porté par l’investissement en information-communication (+2,2 % après -0,6 %). À l’inverse, l’investissement en services immobiliers a continué de diminuer (-8,6 % après -5,2 %), tout comme l’investissement en services juridiques, scientifiques, techniques, administratifs et de soutien (-0,7 % après -0,8 %). Du côté des produits manufacturés, l’investissement a été en nette hausse pour les matériels de transport (+1,5 % après -0,7 %) et a progressé plus modérément pour les biens d’équipement (+0,2 % après -1,6 %). L’investissement en construction est quasi stable ce trimestre (-0,1 % après -0,9 %).

Au total, la demande intérieure finale (hors stocks) a progressé au premier trimestre de +0,4 point après 0,0 point au quatrième trimestre 2023, du fait de l’accélération de la consommation des ménages (+0,4 % après +0,2 %) et du rebond de la formation brute de capital fixe (FBCF, +0,3 % après -0,9 %).

Contribution négative du commerce extérieur

La contribution du commerce extérieur à la croissance a été nulle au premier trimestre 2024 (0,0 point après +1,0 point). Les importations ont augmenté légèrement au premier trimestre (+0,2 % après -2,3 %). Elles sont tirées à la hausse par les importations de produits manufacturés (+0,4 % après -2,8 %), notamment de pétrole raffiné (+18,1 % après -7,7 %) et de matériels de transport (+1,2 % après -3,5 %). À l’inverse, les importations de biens d’équipement continuent de baisser (-2,1 % après -2,7 %). Les exportations sont demeurées dynamiques au premier trimestre 2024 (+0,5 % après +0,4 %) mais augmentent moins que les importations. Elles sont portées par le rebond des « autres produits manufacturés » (+2,9 % après -0,3 %) et par la nette progression des exportations de produits agricoles (+14,9 % après +0,2 %), tandis que les exportations de biens d’équipement baissent (-2,6 % après +0,1 %). Les exportations de services sont quasi stables (+0,1 % après -0,8 %).

Les stocks, effets négatifs sur la croissance

La contribution des variations de stocks à l’évolution du PIB est de nouveau négative ce trimestre. Elle s’est élevée à -0,2 point, après -0,9 point au quatrième trimestre 2023. Les entreprises réduisent toujours leurs stocks par prudence.

Hausse de la production globale grâce aux services

La production totale (biens et services) a augmenté de +0,3 % au premier trimestre après +0,2 % au trimestre précédent. La production de l’industrie manufacturière a néanmoins diminué de 0,1 % après -0,1 % au quatrième trimestre 2023. La production dans les matériels de transport a reculé en raison de problèmes d’approvisionnement (-4,4 % après +1,1 %), tout comme celle dans la cokéfaction et raffinage, en lien avec la fermeture d’une raffinerie sur le début d’année (-3,8 % après -1,8 %). En revanche, la production a été en progrès dans l’agro-alimentaire (+4,1 % après -1,2 %). La production est stable dans la construction (0,0 % après -0,6 %). La production a été, de ce fait, soutenue par les services marchands. Leur production s’est accrue de +0,8 % après +0,1 %, stimulée par la hausse de la production dans l’information-communication (+1,5 % après +0,5 %), dans les services aux entreprises (+1,2 % après 0,0 %), dans le commerce (+0,6 % après 0,0 %) et dans les services de transport (+1,0 % après +0,2 %).

Cercle de l’Épargne – données INSEE

Zone euro, le retour de la croissance

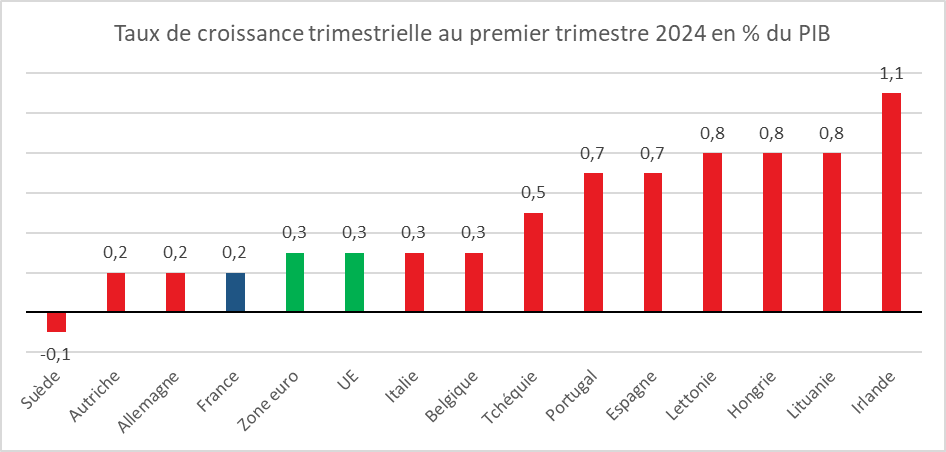

Au cours du premier trimestre 2024, le PIB corrigé des variations saisonnières a augmenté, selon Eurostat, de 0,3 % dans la zone euro et dans l’Union européenne, par rapport au trimestre précédent. Au cours du quatrième trimestre 2023, le PIB avait diminué de 0,1 % dans la zone euro et était resté stable dans l’Union.

La croissance a été la plus forte au cours du premier semestre en Irlande et en Lituanie. Après une contraction de son PIB au dernier trimestre 2023, l’Allemagne a renoué avec la croissance et fait jeu égal avec la France.

Cercle de l’Épargne – données Eurostat

Économie mondiale, une croissance atone en 2024 et 2025

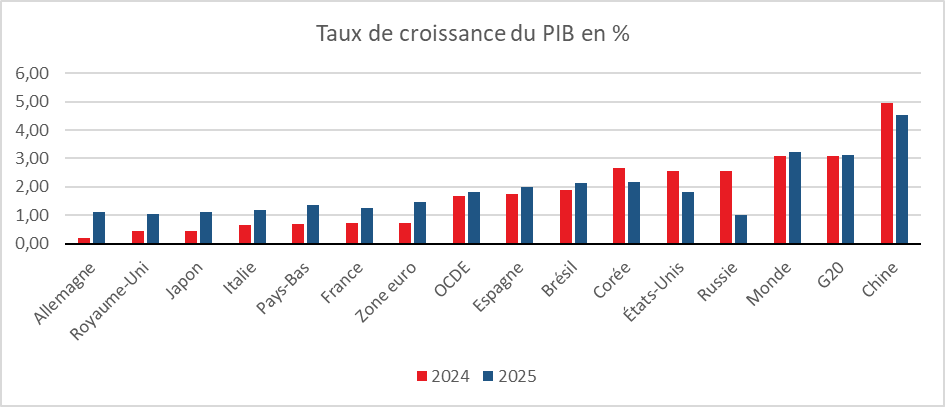

En 2023, la croissance de l’économie a atteint plus de 3 % selon l’OCDE malgré le durcissement des politiques monétaires, les tensions internationales croissantes et la multiplication des mesures protectionnistes. La croissance du PIB mondial devrait, selon l’organisation internationale, s’établir à 3,1 % en 2024 et à 3,2 % en 2025. Ce rythme de croissance est inférieur à celui observé au cours de la décennie antérieure à la crise financière mondiale, mais proche des estimations actuelles des taux de croissance potentielle, tant dans les économies avancées que dans les économies de marché émergentes.

Le repli de l’inflation confirmé

Dans ses perspectives du mois de mai, l’OCDE souligne que l’inflation est en recul dans la majorité des économies en 2023, sous l’effet du resserrement des politiques monétaires, de la baisse des prix de l’énergie et de la poursuite de l’atténuation des tensions au niveau des chaînes d’approvisionnement. La hausse des prix des produits alimentaires s’atténue en lien avec les bonnes récoltes de cultures céréalières. L’inflation sous-jacente des biens a diminué de manière régulière, mais elle apparaît encore forte dans les services.

Une reprise lente pour l’Europe

En 2024, l’OCDE s’attend au maintien d’un taux de croissance relativement élevé aux États-Unis, 2,6 %. Celle-ci s’affaiblirait après l’élection présidentielle (1,8 % en 2025). La zone euro enregistrerait encore une petite croissance cette année, 0,7 % faisant suite au 0,5 % de 2023. En 2025, une petite amélioration est espérée (1,45 %). L’Allemagne sortirait de la récession en 2024 mais aurait une croissance limitée à 0,2 %. Celle-ci s’élèverait à 1 % en 2025. De son côté, la Chine continuerait à ralentir avec une croissance en 2024 et 2025 inférieure à 5 %.

Cercle de l’Épargne – données OCDE

France, un petit rebond attendu

Selon l’OCDE, la croissance du PIB de la France en 2024 devrait être inférieure à celle de 2023 : 0,7 % contre 0,9 %. Malgré une révision à la hausse procédée par l’organisation internationale, la prévision reste plus faible de celle du gouvernement (l’écart n’est plus que de 0,1 point). En 2025, un léger rebond est envisagé avec un taux de 1,3 %. L’OCDE prévoit que le resserrement des conditions de financement continuera à peser sur la demande intérieure en 2024 et cela d’autant plus que les mesures de soutien public sont moins prégnantes. En revanche, la désinflation améliorera le pouvoir d’achat et la consommation des ménages. Avec le ralentissement de la croissance, la création d’emplois diminuera, le chômage pouvant même augmenter. L’inflation globale devrait, de son côté, reculer à 2,3 % en 2024, puis à 2,0 % en 2025. L’OCDE souligne que malgré la fin des mesures de soutien budgétaire mises en œuvre dans le contexte du choc inflationniste, le déficit public restera élevé. Il sera au mieux de 4,4 % du PIB en 2025. Les économistes de l’OCDE jugent la poursuite de l’assainissement budgétaire nécessaire pour réduire la dette publique, qui devrait s’établir à 115,6 % du PIB en 2025, contre 110 % du PIB à la fin de 2023. Face au recul de la productivité, l’OCDE préconise un effort d’investissement plus important dans les technologies numériques, la réduction des obstacles réglementaires et le renforcement de l’innovation. La croissance potentielle pourrait en outre bénéficier de réformes visant à rendre le système éducatif plus efficace et plus inclusif dès le plus jeune âge. L’OCDE conseille l’adoption de méthodes d’enseignement innovantes pour répondre aux besoins différenciés des élèves.

France, pays d’accueil des investissements étrangers

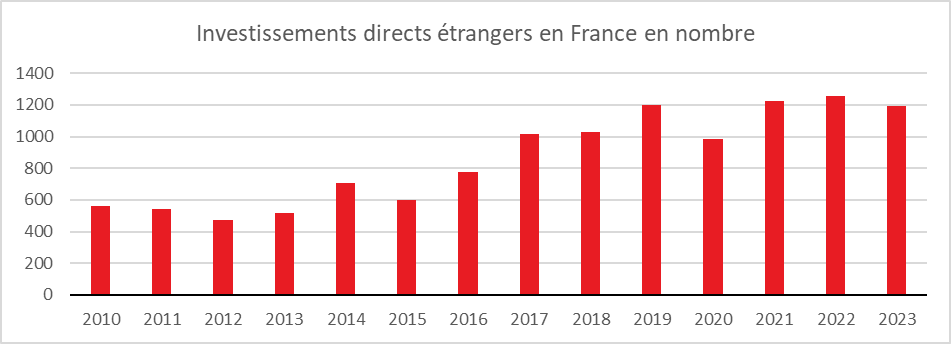

En 2023, pour la cinquième année consécutive, la France est le premier pays d’accueil des projets internationaux en Europe, avec 1 194 décisions d’implantations ou d’extensions de sites recensées permettant la création ou la maintien de 40 000 emplois selon le baromètre de l’attractivité de EY publié le jeudi 2 mai. La France devance ainsi le Royaume-Uni et l’Allemagne. Un investissement sur cinq en Europe est réalisé en France, c’est trois points de plus qu’en 2019.

Cercle de l’Épargne – données baromètre EY

En 2023, 44 % des décisions d’investissement recensées étaient de nature industrielle. Au total, 530 usines sont prévues ou seront agrandies dans les prochains mois. L’apport des investissements étrangers en termes d’emplois est élevé d’autant que ces derniers sont souvent à forte valeur ajoutée. Les implantation industrielles d’origine étrangère sont à l’origine de 20 000 créations d’emploi.

Les entreprises étrangères choisissent la France en raison de la qualité de la main-d’œuvre, qualité souvent décriée peut être de manière exagérée. La position centrale du pays en Europe, le niveau des infrastructures et la réglementation favorable à l’innovation (crédit d’impôt recherche) sont également soulignés. En revanche, les investisseurs étrangers pointent comme facteurs négatifs les coûts, que ce soit de l’énergie ou du travail. C’est peut-être pour cette raison que le nombre d’emplois créés en moyenne par projet y est plus faible que chez nos partenaires, 35 contre 49 en Allemagne, 61 au Royaume-Uni et 299 en Espagne. L’étude d’EY indique que les créations d’établissements par des entreprises étrangères concernent essentielles celles qui sont déjà présentes sur le territoire français. Ce dernier accueille moins que ses partenaires de nouvelles entreprises.

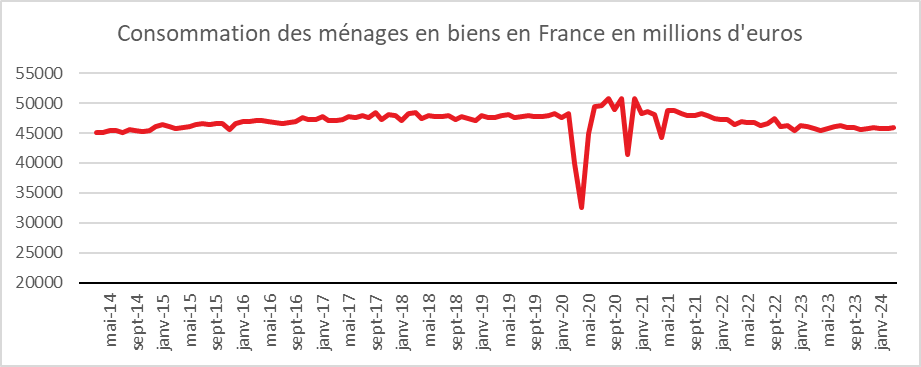

Consommation des ménages français en hausse en mars

En mars, les dépenses de consommation des ménages en biens ont augmenté de +0,4 % en volume après +0,1 % en février 2024. Cette hausse a été portée par les achats de biens fabriqués (+0,8 %) ainsi que les achats de biens alimentaires (+0,5 %). À l’inverse, la consommation d’énergie diminue de 0,6 % avec le temps clément du mois de mars.

Sur l’ensemble du premier trimestre 2024, la consommation des ménages en biens est quasi stable (+0,1 % après ‑0,5 % au quatrième trimestre 2023).

Cercle de l’Épargne – données INSEE

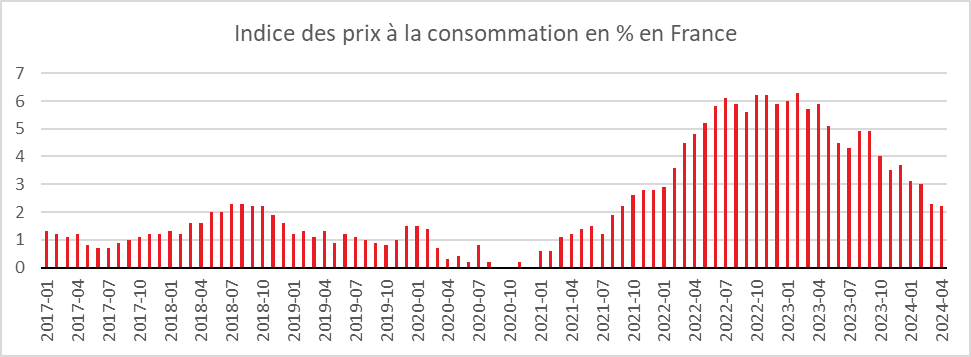

Stabilisation de l’inflation en avril

Sur un an, l’indice des prix à la consommation harmonisé (utilisé pour les comparaisons européennes) augmenterait, selon l’INSEE, de 2,4 % en avril 2024, comme en mars. Sur un mois, il accélérerait (+0,6 % après +0,2 % le mois précédent). L’indice des prix du mois d’avril augmenteraient de 2,2 % en avril, après +2,3 % en mars. Cette légère baisse de l’inflation s’expliquerait par le ralentissement de la hausse prix de l’alimentation et du tabac et par la légère baisse sur un an de ceux des produits manufacturés. À l’inverse, les prix de l’énergie accéléreraient. Les prix des services augmenteraient sur un an au même rythme que le mois précédent.

Sur un mois, les prix à la consommation accéléreraient en avril (+0,5 % après +0,2 % en mars). Cette accélération serait imputable à la hausse des prix des services, notamment des transports et des « autres services ». Les prix de l’énergie baisseraient de nouveau sur un mois, mais à un rythme plus faible qu’au mois précédent, tandis que ceux des produits manufacturés et de l’alimentation seraient quasi stables.

Cercle de l’Épargne – données INSEE

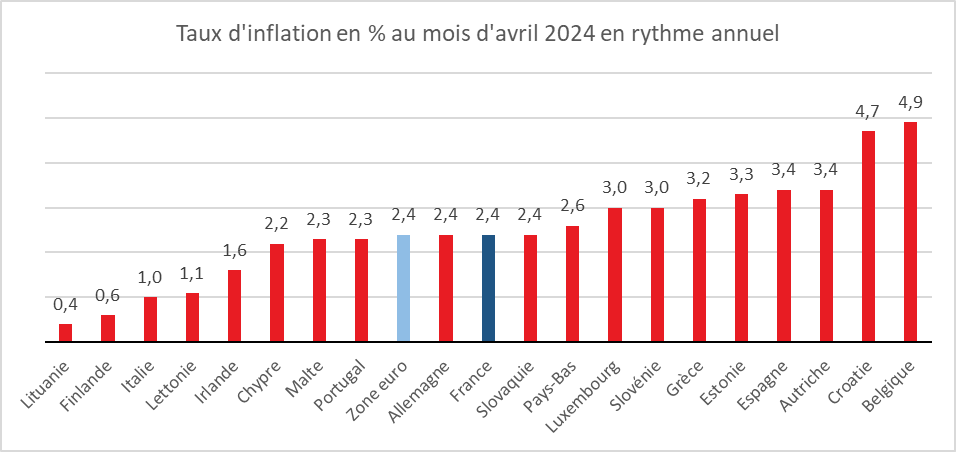

Pour l’ensemble de la zone euro, le taux d’inflation est, également resté stable à 2,4 % par rapport à mars, selon Eurostat. S’agissant des principales composantes de l’inflation de la zone euro, les services devraient connaître le taux annuel le plus élevé en avril (3,7 %, comparé à 4,0 % en mars), suivis de l’alimentation, alcool & tabac (2,8 %, comparé à 2,6 % en mars), des biens industriels hors énergie (0,9 %, comparé à 1,1 % en mars) et de l’énergie (-0,6 %, comparé à -1,8 % en mars).

Cercle de l’Épargne – données Eurostat

Formation : 18 millions de bénéficiaires en France en 2022

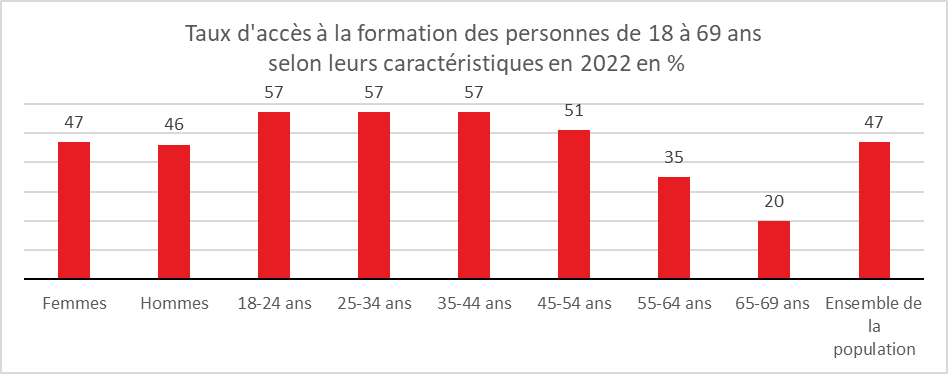

En 2022, selon l’INSEE, en France, 47 % des personnes âgées de 18 à 69 ans ayant terminé leur formation initiale déclarent avoir suivi au moins une formation au cours des douze derniers mois soit 18 millions de personnes.

Les formations suivies peuvent avoir comme objectifs :

- l’obtention d’un diplôme ou d’un titre reconnu (formations formelles) ;

- l’obtention d’une certification (formation non formelle : certificat de qualification professionnelle, permis, etc.).

Hors formation initiale, très peu de personnes (1 %) suivent des formations formelles. Sont essentiellement concernés des jeunes adultes reprenant des études après une interruption de plus d’un an. Les formations non formelles peuvent être suivies dans un but professionnel, que ce soit dans le cadre d’un emploi ou d’une recherche d’emploi, ou dans un but personnel. Le taux d’accès à celles à but professionnel s’élève à 36 %, contre 20 % pour celles à but personnel.

Toutes formations confondues, les personnes en emploi bénéficient plus souvent d’actions de formation (57 %) que celles se déclarant au chômage (43 %) ou inactives (21 %). 49 % des personnes en emploi ont suivi une formation à but professionnel, contre 28 % des chômeurs et 5 % des personnes inactives. Il convient de souligner que 38 % des formations à but professionnel suivies par des chômeurs au moment de l’enquête ont débuté alors que ceux-ci étaient encore en emploi. Le taux d’accès à la formation des chômeurs au moment de l’entrée en formation est faible (23 %) ce qui constitue un des problèmes auquel est confronté France Travail. Malgré tout, depuis 2016, le taux d’accès à la formation non formelle à but professionnel augmente de 4 points pour les chômeurs et de 3 points pour les inactifs.

Moins de formations pour les seniors

L’accès de la formation dépend de l’âge. Les seniors demeurent pénalisés, ce qui peut nuire à leur employabilité. Le taux d’accès à la formation est de 57 % entre 18 et 44 ans (57 %), puis se réduit progressivement jusqu’à 20 % pour les 65-69 ans. S’agissant de la seule formation non formelle à but professionnel, son accès augmente graduellement jusqu’au milieu de carrière et se réduit ensuite, reculant particulièrement à partir de 55 ans. Seuls 24 % des 55-64 ans ont suivi une formation non formelle professionnelle, du fait de transitions plus fréquentes vers l’inactivité et d’un moindre accès des seniors à la formation dans le cadre professionnel. Pour les personnes de 55-64 ans en emploi, le taux d’accès à la formation non formelle à but professionnel s’élève à 39 %, contre 54 % des 35-44 ans. Quant au recours à la formation non formelle à but personnel, plus fréquent chez les jeunes, il se réduit au fur et à mesure que l’âge augmente. Entre 2016 et 2022, le taux d’accès à la formation non formelle professionnelle a progressé pour les 18/24 ans en lien avec la mise en œuvre de plusieurs plans d’actions par les pouvoirs publics. Le taux d’accès a augmenté ainsi de 6 points. Le taux a également augmenté pour les 45/54 ans (+4 points), classe d’âge au sein de laquelle les personnes diplômées du supérieur long sont plus nombreuses en 2022 qu’en 2016. Les taux d’accès des autres tranches d’âge stagnent ou s’accroissent de manière moins marquée.

Cercle de l’Épargne – données INSEE

En 2022, le recours à la formation est équivalent entre les hommes et les femmes. Toutefois, le taux d’accès à la formation non formelle à but professionnel des hommes est légèrement supérieur à celui des femmes (38 % contre 35 %), ces dernières étant plus souvent inactives. En revanche, elles sont davantage à suivre des formations non formelles à but personnel : 24 %, contre 16 % des hommes.

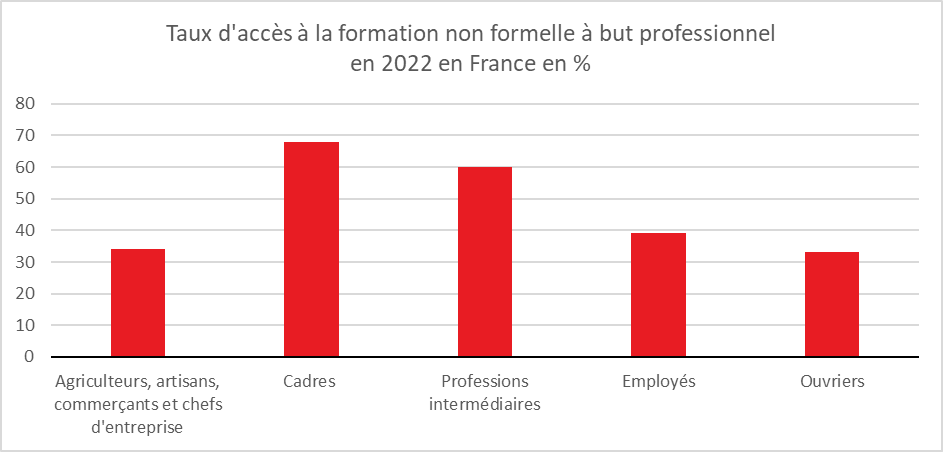

Un accès à la formation fonction du niveau de diplôme et de la catégorie socioprofessionnelle

72 % des diplômés du supérieur (au-delà de bac+2) ont suivi au moins une formation au cours des douze derniers mois, contre 27 % des personnes ayant un diplôme inférieur au baccalauréat. Le taux d’accès à la formation non formelle à but professionnel des personnes en emploi dépend de la catégorie socioprofessionnelle. Le taux d’accès est de 68 % pour les cadres et de 60 % pour les professions intermédiaires, contre 39 % pour les employés et 33 % pour les ouvriers

Cercle de l’Épargne – données INSEE

L’Outre-mer et les quartiers en difficulté pénalisés

Les résidents des départements d’outre-mer (DOM) se forment moins (29 %) que ceux de France métropolitaine (48 %).

Les habitants des quartiers relevant de la politique de la ville (QPV) se forment moins (31 %) que les habitants des autres quartiers (48 %), notamment du fait de la surreprésentation des chômeurs et des personnes peu diplômées, ces derniers ayant moins accès à la formation que le reste de la population.

Les salariés du secteur public et ceux des grandes entreprises avantagés

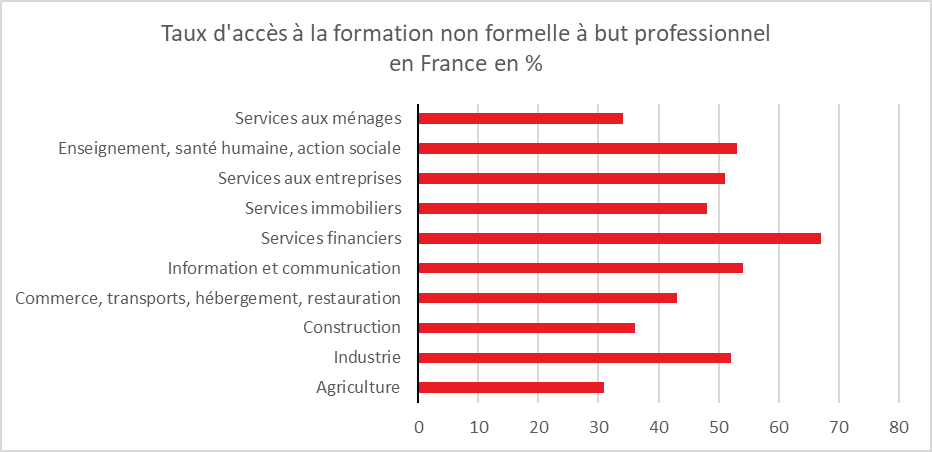

Les salariés du secteur public y ont davantage recours (60 %) que ceux du secteur privé (47 %) ou que les travailleurs indépendants (40 %). Dans le secteur privé, la participation à la formation varie selon l’activité de l’employeur. Deux tiers des salariés relevant du secteur des services financiers ont suivi une formation non formelle à but professionnel en 2022, et plus de la moitié dans l’industrie, l’information-communication, les services aux entreprises et dans le secteur de l’enseignement, la santé humaine et l’action sociale privés. À l’opposé, seul un salarié sur trois de l’agriculture et de la construction, et quatre sur dix des secteurs du commerce, des transports et de l’hébergement-restauration, ont suivi une telle formation.

Les salariés des établissements privés de 250 personnes ou plus se forment presque deux fois plus souvent que ceux des petites structures (62 %, contre 32 % pour les établissements de moins de 10 salariés).

Le recours à la formation des salariés du privé reste très variable selon le type de contrat. Dans le secteur privé, près de la moitié des personnes en contrat à durée indéterminée (CDI) ont suivi au moins une formation à but professionnel en 2022, contre seulement un tiers de celles en contrat à durée déterminée (CDD) ou intérim.

Cercle de l’Épargne – données INSEE

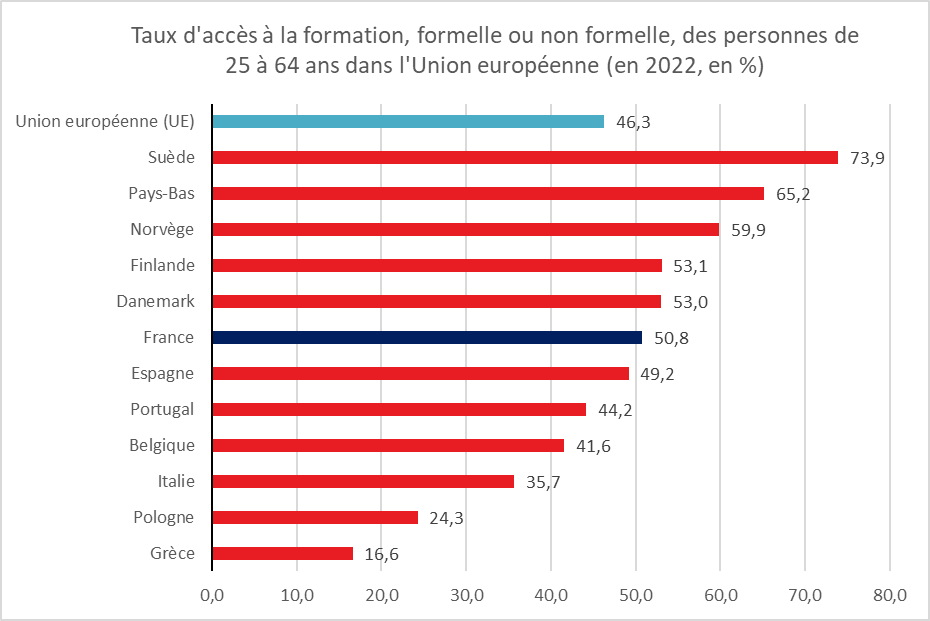

La France au-dessus de la moyenne européenne en matière de formation

Le taux d’accès à la formation est élevé dans les États d’Europe du Nord (Suède, Norvège et Finlande) et est plus faible pour les États d’Europe de l’Est et du Sud. Le taux d’accès de la France est de 50,8 %, soit quatre points au-dessus de la moyenne de l’Union européenne.

Cercle de l’Épargne – données Eurostat

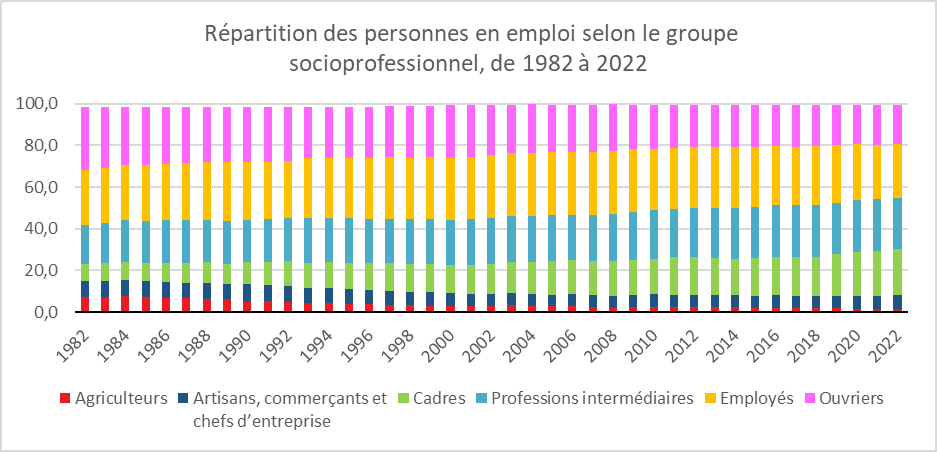

1982 – 2022 : la grande mutation de la population active française

En 40 ans, selon l’INSEE, la part cumulée des agriculteurs et des ouvriers a diminué, de près de la moitié, celle des cadres a presque triplé. Les employés restent la catégorie socioprofessionnelle majoritaire. Cette catégorie est à trois quart féminisée. Elle se caractérise par un nombre important d’emplois à temps partiel. Au sein de la population active, les temps de travail diffèrent de manière importante entre les différentes catégories. Par ailleurs, parmi les salariés, les employés sont les plus nombreux à travailler le week-end, alors que les ouvriers travaillent plus souvent la nuit.

Les professions intermédiaires, un quart de la population active en emploi

En 2022, parmi les personnes en emploi vivant en France hors Mayotte, 26,0 % sont employées, 24,6 % relèvent des professions intermédiaires, 21,7 % des cadres ou professions intellectuelles supérieures et 18,9 % des ouvriers. Moins nombreux, les artisans, commerçants et chefs d’entreprise représentent 6,8 % des personnes en emploi, et les agriculteurs exploitants 1,6 %.

En 40 ans, la part des ouvriers a baissé de façon continue, passant de 29,9 % en 1982 à 18,9 % en 2022. Les agriculteurs, 7,5 % des personnes en emploi en 1982, n’en représentent que moins de 2 % en 2022. La part des cadres est passée sur la même période de 8 à 21,7 % en lien avec la tertiarisation des activités. La proportion de personnes exerçant une profession intermédiaire a aussi augmenté sans discontinuer depuis 1982 (+6 points). Si la part des employés était 8 points au-dessus de celle des professions intermédiaires il y a 40 ans, elles sont similaires en 2022. La proportion des artisans, commerçants et chefs d’entreprise a légèrement baissé de 1982 au début des années 2000 (-1 point), pour se stabiliser autour de 6 % jusque dans les années 2010, puis se redresser légèrement pour atteindre 6,8 % en 2022. La création du statut de micro-entrepreneur explique cette évolution.

Cercle de l’Épargne – données INSEE

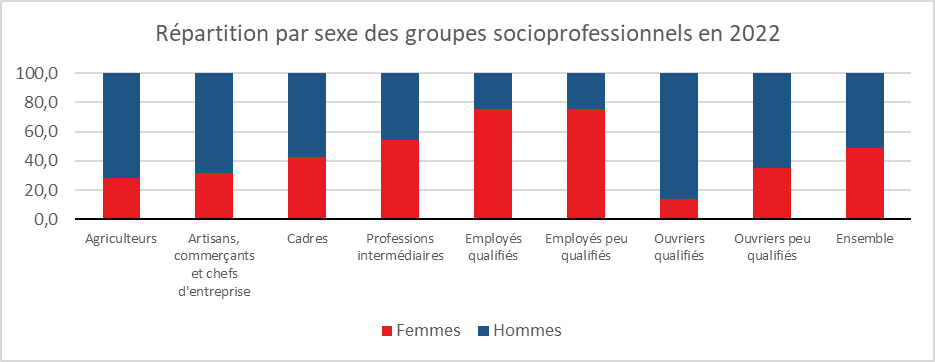

Les trois quarts des employés sont des femmes

Les trois quarts des emplois d’employés sont occupés par des femmes. Ces dernières sont surreprésentées dans les postes d’employés administratifs d’entreprise, de la fonction publique et des services aux particuliers. dans ces professions, 8 personnes en emploi sur 10 sont des femmes. Les femmes sont également majoritaires parmi les professions intermédiaires, et plus particulièrement parmi celles de la santé et du travail social où elles représentent près de 8 personnes en emploi sur 10. À l’inverse, les ouvriers qualifiés sont très majoritairement des hommes (86 %). Dans une moindre mesure, les agriculteurs, les artisans, commerçants et chefs d’entreprise ainsi que les ouvriers peu qualifiés sont aussi des professions très majoritairement masculines (avec entre 65 et 72 % d’hommes). Les hommes sont également légèrement surreprésentés parmi les cadres (57 %). En 1982, 78 % des cadres étaient des hommes.

Cercle de l’Épargne – données INSEE

Les emplois peu qualifiés occupés essentiellement par les jeunes

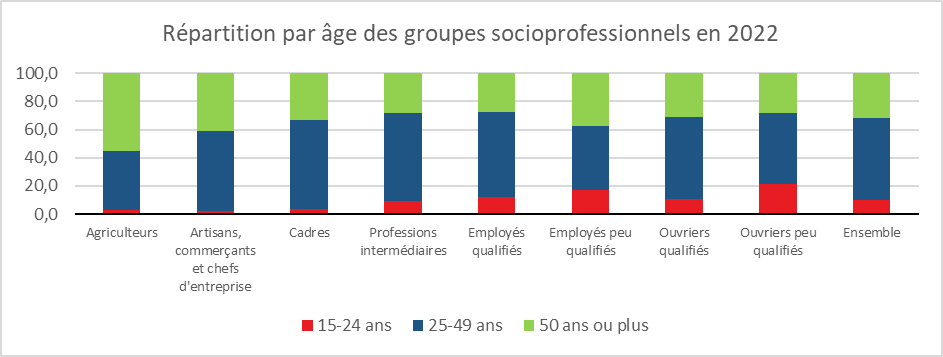

Les jeunes de 15 à 24 ans en emploi sont en moyenne peu diplômés. Leur arrivée précoce sur le marché du travail est souvent la conséquence d’un échec scolaire. Ils sont ainsi plus nombreux parmi les professions peu qualifiées : ils représentent 17 % des employés peu qualifiés et 21 % des ouvriers peu qualifiés, contre 10 % de l’ensemble de la population en emploi. Les personnes de 50 ans ou plus sont quant à elles surreprésentées parmi les agriculteurs (55 %) et, dans une moindre mesure, parmi les artisans, commerçants et chefs d’entreprise (41 %).

Dans près d’un quart des cas, les ouvriers peu qualifiés disposent d’un contrat à durée limitée, soit deux fois plus souvent que la moyenne. C’est un peu moins souvent le cas des employés peu qualifiés, qui sont notamment deux fois moins souvent en contrat court (trois mois ou moins) que les ouvriers peu qualifiés. Les agriculteurs sont essentiellement à leur compte, donc indépendants, tout comme les artisans, commerçants et chefs d’entreprise. Un cadre sur dix travaille également à son compte, ce qui est essentiellement le fait des professions libérales.

Cercle de l’Épargne – données INSEE

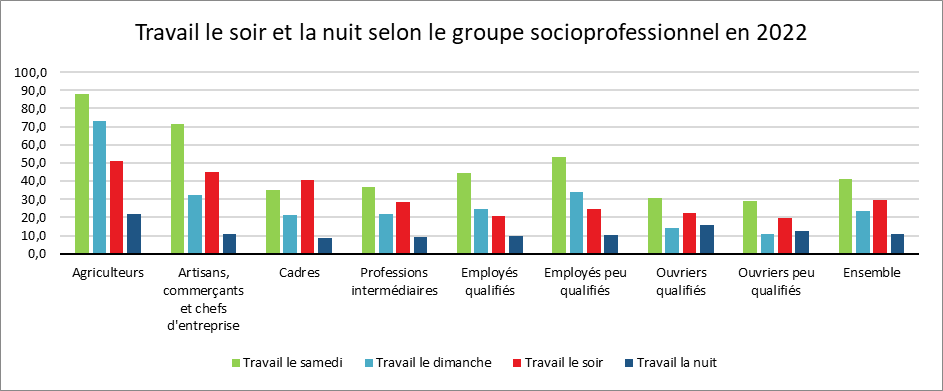

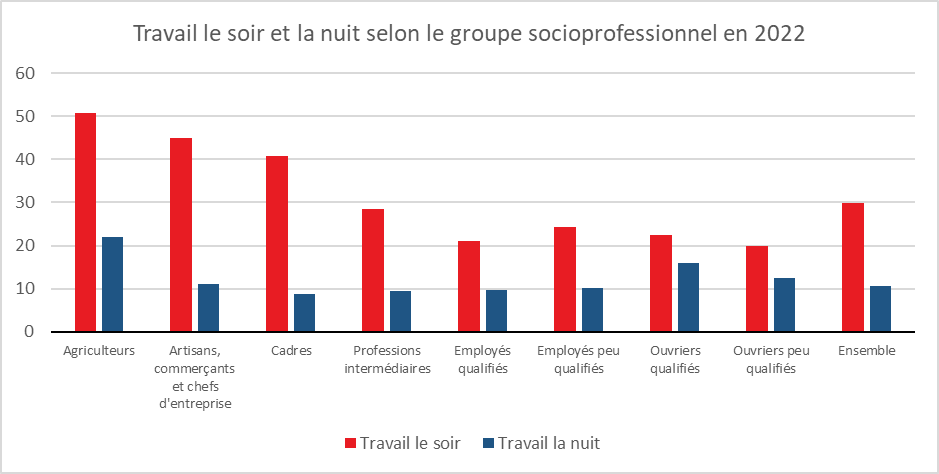

Les agriculteurs travaillent plus que les autres en horaires atypiques

Les agriculteurs ont plus souvent que l’ensemble des travailleurs des horaires atypiques : la moitié d’entre eux déclarent travailler le soir, 1 sur 5 travaille la nuit, et près de 9 sur 10 travaillent le week-end. Par conséquent, ils travaillent plus que les autres : ils effectuent plus de 54 heures de travail en moyenne par semaine, soit 20 heures de plus que la moyenne des personnes en emploi.

Dans une moindre mesure, les artisans, commerçants et chefs d’entreprise travaillent plus fréquemment qu’en moyenne en horaires atypiques : 45 % d’entre eux déclarent travailler le soir et 72 % travaillent le samedi. 41 % des cadres travaillent également le soir, les plus nombreux à le faire étant les professeurs et professions scientifiques (57 %) ainsi que les professions de l’information, de l’art et des spectacles (59 %).

411230023_001023_pouvoir_achat_om_int_23.indd

Cercle de l’Épargne – données INSEE

Parmi les autres groupes socioprofessionnels, les employés travaillent plus souvent le samedi que la moyenne (49 % contre 41 %) ; c’est notamment le cas des employés de commerce (82 % travaillent le samedi) et des policiers, militaires et agents de sécurité privée (69 %). Les ouvriers sont quant à eux plus nombreux que la moyenne à travailler la nuit (15 % contre 11 %) ; notamment, un quart des conducteurs du transport travaillent la nuit.

Les agriculteurs et les artisans, commerçants et chefs d’entreprise travaillent plus que les autres professions en horaires atypiques et le week-end. En tant qu’indépendants, pour une très grande majorité d’entre eux, ils peuvent décider de leurs horaires de travail. C’est aussi le cas de 8 cadres sur 10. Les autres catégories, très majoritairement salariées, n’ont pas cette latitude. Par ailleurs, plus de la moitié des cadres salariés télétravaillent, de nombreux emplois de cadres le permettant ; à l’inverse, moins de 1 % des ouvriers télétravaillent.

Cercle de l’Épargne – données INSEE

41 % des employés peu qualifiés travaillent à temps partiel

En 2022, 17 % des personnes en emploi travaillent à temps partiel, avec de grandes disparités selon le sexe : 27 % des femmes travaillent à temps partiel, contre 8 % des hommes. Le temps partiel est très répandu parmi les employés peu qualifiés (41 %), catégorie très féminisée. Une partie d’entre eux souhaiteraient travailler davantage : ce temps partiel s’accompagne donc d’un sous-emploi plus élevé que la moyenne (13 % contre 5 %).

Emploi stable dans la zone euro

En mars, selon Eurostat, le taux de chômage corrigé des variations saisonnières de la zone euro était de 6,5 %, stable par rapport au taux enregistré en février et en baisse par rapport au taux de 6,6 % enregistré en mars 2023. Le taux de chômage de l’Union européenne (UE) était de 6,0 % en mars, en baisse par rapport au taux de 6,1 % enregistré en février et stable par rapport à celui enregistré en mars 2023.

Eurostat estime qu’en mars 2024, 13,258 millions de personnes étaient au chômage dans l’UE, dont 11,087 millions dans la zone euro. Par rapport à février 2024, le chômage compte 74 000 personnes en moins dans l’Union et de 94 000 dans la zone euro. Par rapport à mars 2023, le nombre de chômeurs a augmenté de 175 000 dans l’Union et a diminué de 51 000 dans la zone euro.

Cercle de l’Epargne – données Eurostat

L’Allemagne avec la Tchéquie, la Pologne, la Slovénie et les Pays-Bas sont toujours en situation de plein-emploi. Le taux de chômage de la France est de 7,5 % toujours au-dessus de la moyenne de la zone euro.