Conjoncture – économie France – inflation – immigrés – Européens et Immobilier

Un filet de croissance pour la France

Selon la Banque de France, l’économie française continue à croître à un rythme certes lent mais, à la différence de celle de l’Allemagne, elle a évité jusqu’à maintenant la récession.

En mars, l’activité dans l’industrie est globalement stable. Cette stabilité recouvre néanmoins des divergences sectorielles. L’agro‑alimentaire progresse ; les biens d’équipement évoluent peu quand les produits informatiques électroniques et optiques enregistrent une augmentation. Le secteur des machines et équipements est, de son côté, en repli. L’activité dans les matériels de transport augmente légèrement, le net recul dans l’automobile étant compensé par la progression dans l’aéronautique. Les autres branches industrielles sont en repli, en particulier dans les produits en caoutchouc, plastique, et dans une moindre mesure, la métallurgie, et l’habillement, textile, chaussures. Le taux d’utilisation des capacités de production pour l’ensemble de l’industrie s’érode légèrement, à 76,0 % (après 76,3%), proche de sa moyenne sur 15 ans (77 %).

Dans les services marchands, l’activité continue de progresser. Cette hausse concerne l’ensemble des services aux particuliers (hébergement, restauration, location, activités de loisirs). Elle est plus contrastée pour les services aux entreprises. Les transports et les activités d’ingénierie sont en hausse quand le conseil de gestion et la programmation ou le conseil sont en recul. Le travail temporaire qui a connu une longue phase de contraction, progresse.

Dans le bâtiment, l’activité évolue peu en mars, tant dans le gros œuvre que dans le second œuvre.

En avril, selon les anticipations des entreprises, l’activité progresserait dans les services marchands et plus légèrement dans l’industrie. Elle serait en repli dans le gros œuvre du bâtiment. Les secteurs de l’agro‑alimentaire, des matériels de transport (automobile et aéronautique) et des biens d’équipement (notamment les produits informatiques, électroniques) seraient en progression. L’activité évoluerait peu dans les autres branches industrielles (progression dans la chimie et la pharmacie, recul dans l’habillement, textile, chaussures et les produits en caoutchouc, plastique). Dans les services, l’activité continuerait de croître. Ce serait à la différence du mois de mars, les services aux entreprises (édition, activités d’ingénierie, transports) qui enregistreraient une hausse. La restauration avec le début de la saison touristique connaîtrait également un regain d’activité. et la restauration. Dans le bâtiment, le second œuvre resterait stable quand le gros œuvre continuerait à se contracter.

Selon la Banque de France, l’opinion sur la situation des carnets de commandes dans l’industrie se dégrade légèrement en mars, et ce, dans la plupart des secteurs, notamment l’habillement, textile, chaussures et les autres produits industriels. La situation est jugée sous sa moyenne de long terme dans tous les secteurs, excepté l’aéronautique. En particulier, si l’on compare par rapport aux plus hauts de janvier 2022 (juste avant l’invasion de l’Ukraine), l’aéronautique est le seul secteur affichant des carnets de commandes jugés plus garnis. Dans le bâtiment, le jugement sur les carnets de commandes se redresse un peu dans le second œuvre et reste très dégradé dans le gros œuvre.

Les difficultés de recrutement tendent à se réduire légèrement. 39 % des entreprises interrogées en font état, après 41 % le mois dernier. Ce repli est enregistré dans chacun des trois grands secteurs.

La Banque de France estime que le volume du PIB connaîtrait une hausse au premier trimestre, de +0,2 %. La croissance aurait été portée par les services marchands, grâce notamment aux services aux ménages, à l’information-communication, aux services de transport et aux services aux entreprises, tandis que l’activité dans le commerce serait stable. La Banque de France considère que la valeur ajoutée dans l’industrie manufacturière aurait diminué sur le premier trimestre. L’activité dans le secteur de l’énergie aurait également reculé en lien avec les températures clémentes du début d’année. L’activité de la construction serait toujours en baisse avec des carnets de commandes dégradés.

L’Observatoire français des conjonctures économiques (OFCE) a confirmé dans une note publiée le 10 avril dernier les difficultés rencontrées par le secteur du bâtiment. En 2023, 355 000 logements ont été autorisés et seuls 280 000 ont été mis en chantier, soit une baisse respective sur un an de 19 % et 25 %. L’investissement des ménages, qui rassemble les achats de logements neufs, les rénovations et les frais d’acquisition, a diminué de 1 % en 2022 et de plus de 5 % en 2023. Pour 2024, une nouvelle baisse de 4 % est attendue. L’investissement en construction des entreprises a de son côté reculé en 2023 de 3,7 %. Le second œuvre grâce aux travaux de rénovation résiste mieux que le gros œuvre. Malgré tout, la production de la construction a diminué de de 2 % en 2023. Pour le premier semestre 2024, une contraction est attendue. En représentant 6 % du PIB, la construction exerce une influence non négligeable sur l’évolution de la croissance. La baisse de l’investissement des ménages aurait réduit de 0,3 point la croissance en 2023. Selon l’économiste Mathieu Plane de l’OFCE, « au cours des deux dernières années, ce secteur a amputé le PIB de 0,5 point ». Il estime que la perte pour 2024 serait supérieure à 0,2 point. La baisse d’activité provoque une progression du nombre des défaillances d’entreprise.

Ralentissement de l’inflation confirmé en mars en France

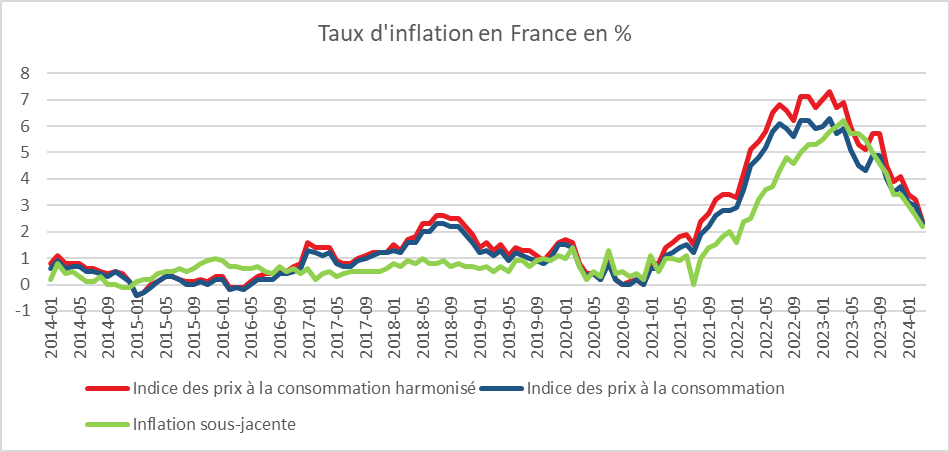

En mars, selon l’INSEE, l’indice des prix à la consommation (IPC) a progressé, de +0,2 % sur un mois, après +0,9 % en février. La hausse des prix s’explique par l’augmentation saisonnière des prix des produits manufacturés (+1,3 % après +0,5 %) et une légère augmentation de ceux du tabac (+0,4 % après +1,6 %). Sur un mois, les prix de l’alimentation et des services sont stables (après respectivement ‑0,3 % et +0,8 %). À l’inverse, les prix de l’énergie diminuent (‑0,7 % après +4,1 %). Corrigés des variations saisonnières, les prix à la consommation se replient de 0,4 % en mars 2024, après +0,5 % en février.

Sur un an, les prix à la consommation augmentent de 2,3 % en mars 2024, après +3,0 % en février. Cette baisse de l’inflation résulte du ralentissement sur un an des prix de l’alimentation (+1,7 % après +3,6 %), des services (+3,0 % après +3,2 %), de l’énergie (+3,4 % après +4,3 %), et des produits manufacturés (+0,1 % après +0,4 %). Les prix du tabac ralentissent fortement (+10,7 % après +18,7 %) du fait de la sortie du glissement annuel de la forte hausse intervenue en mars 2023.

L’inflation sous-jacente (hors alimentation et énergie) diminue sur un an en passant de 2,6 % en février à 2,2 % en mars. L’indice des prix à la consommation harmonisé (IPCH) ralentit sur un mois (+0,2 % après +0,9 % en février) ; sur un an, il augmente de 2,4 % en mars 2024, après +3,2 % le mois précédent.

Cercle de l’Epargne – données INSEE

Flux migratoires au temps du covid et de la guerre en Ukraine

L’évolution d’une population dépend tout à la fois des naissances et des décès ainsi que des mouvements d’entrées et de sorties du territoire qui concernent les nationaux et les étrangers. Au 1er janvier 2021, la France comptait, selon l’INSEE, 67,7 millions de personnes dont 6,9 millions d’immigrés, selon le dernier recensement de la population. Entre le 1er janvier 2020 et le 1er janvier 2021, la population s’est accrue de 289 000 personnes. La population des immigrés s’est, pour sa part, accrue de 89 000 personnes. En 2020, le solde naturel est de +66 000, le nombre de naissances ayant été de 735 000 et celui des décès de 669 000 décès ont été enregistrés en France. En 2020, 218 000 immigrés et 113 000 non-immigrés sont entrés en France, tandis que 58 000 immigrés et 50000 non-immigrés ont quitté le territoire. Le solde migratoire est ainsi de +223 000 en 2020.

Une augmentation du solde migratoire post covid

Le solde migratoire de l’ensemble de la population en 2020 (+223 000) est plus élevé que le dernier point haut de 2018 (+201 000). Le nombre d’entrées de personnes immigrées baisse, mais le nombre de sorties, notamment de personnes non immigrées, se contracte plus rapidement. Le solde migratoire des immigrés diminue de 12 % entre 2019 (+182 000 personnes) et 2020 (+160 000 personnes) sous l’effet d’une baisse du nombre d’entrées (218 000 en 2020, après 272 000 en 2019) plus élevée que celle des sorties (58 000 en 2020, après 90 000 en 2019). Ce solde migratoire des personnes immigrées est le plus bas depuis 2011 en lien évidemment avec les effets de la crise sanitaire. Entre 2006 et 2020, en moyenne, quatre immigrés entrent sur le territoire lorsqu’un en sort.

En 2020, le solde migratoire des non-immigrés est de +63 000 personnes. Le solde migratoire des personnes non immigrées était négatif sur la période 1975-2015 ainsi que sur celle de 2006 et 2019. L’année 2020 est ainsi atypique, avec un solde migratoire positif des non-immigrés, en raison d’une division par trois de leurs sorties par rapport à la période 2017-2019, toujours en raison de la crise sanitaire. De nombreux départs à l’étranger dans le cadre de projets scolaires ou professionnels ont été annulés ou reportés. Le nombre d’entrées de personnes non immigrées, c’est-à-dire de personnes nées en France ou nées Françaises à l’étranger mais qui vivaient à l’étranger, qui s’élevait entre 97 000 et 118 000 tout au long de la décennie 2010. Ce nombre a été de 113 000 en 2020.

La part du solde migratoire dans la croissance de la population totale augmente fortement depuis 2017. Le solde naturel qui a atteint un point haut depuis la fin du baby-boom, en 2006, avec +302 000 personnes, baisse de manière régulière depuis en raison de l’augmentation de la mortalité. Le solde naturel était, en moyenne, de +151 000 personnes pour la période 2017-2019. Il n’était plus que de 66 000 en 2020 sous l’effet d’une baisse des naissances et d’une forte hausse des décès dans le contexte de la pandémie de Covid-19. À l’inverse, le solde migratoire de l’ensemble de la population augmente fortement à partir de 2017. Le solde migratoire est trois fois plus élevé entre 2017 et 2020 (+176 000 personnes en moyenne) qu’entre 2006 et 2016 (+59 000 personnes en moyenne).

Une augmentation du nombre d’immigrés avec la guerre en Ukraine

En 2022, 431 000 personnes sont entrées en France en ayant vocation à s’y installer pour au moins un an, dont 76 000 nées en France, 25 000 nées Françaises à l’étranger et 331 000 immigrées. Après la pandémie en 2020 et 2021, un phénomène de rattrapage explique la progression. Le nombre d’entrées de personnes immigrées en 2022 s’est accru de 21 % par rapport aux précédents points hauts de 2018 et 2019, tandis que le nombre d’entrées de personnes non immigrées demeure légèrement inférieur aux niveaux estimés pour la décennie 2010. Cette augmentation de l’arrivée d’immigrés s’inscrit dans le cadre de pénuries de main d’œuvre croissante dans l’agriculture, le bâtiment, l’hébergement-restauration et la santé.

Arrivées importantes d’Ukrainiens et de Russes

Parmi les personnes immigrées entrées en France en 2022, 134 000 sont originaires d’Europe, 114 000 d’Afrique, 52 000 d’Asie et 30 000 d’Amérique ou d’Océanie. L’augmentation la plus substantielle concerne les personnes immigrées originaires d’Europe hors Union européenne, dont le nombre d’entrées a triplé. Cette forte hausse s’explique par l’arrivée de nombreuses personnes originaires d’Ukraine. Le flux a été multiplié par près de trente entre 2020 et 2022. Il est à souligner que le flux de personnes immigrées originaires de Russie a été multiplié durant cette période par plus de deux, de nombreux jeunes Russes fuyant leur pays pour échapper au service militaire. Les immigrés nés en Ukraine ou en Russie contribuent à la moitié de la croissance du nombre d’entrées entre 2021 et 2022, et à plus des deux tiers de celle entre 2019 et 2022.

Une proportion plus importante de femmes immigrée en 2022

La proportion de femmes parmi les immigrés a augmenté en 2022 pour atteindre 53 %. Entre 2021 et 2022, le nombre de personnes immigrées entrées en France est en hausse de 41 % pour les femmes, contre 28 % pour les hommes. Cette augmentation de la part des femmes parmi les personnes immigrées entrées en France ne concerne pas toutes les origines. L’augmentation de la part des femmes est particulièrement forte pour les nouveaux immigrés originaires d’Europe hors Union européenne (+9 points entre 2021 et 2022), en lien notamment avec la hausse des entrés de personnes originaires d’Ukraine.

Des immigrés majoritairement diplômés

54 % des immigrés et 78 % des non-immigrés entrés en France en 2022 âgés de 25 ans ou plus sont diplômés de l’enseignement supérieur, contre 36 % de l’ensemble de la population âgée de 25 ans ou plus. Cette part de diplômés du supérieur est plus faible que la moyenne pour les nouveaux immigrés originaires d’Europe du Sud (48 %), d’Afrique hors Maghreb (47 %) et d’autres pays européens que ceux de l’Union européenne (49 %). Elle est à l’inverse supérieure à la moyenne pour les nouveaux immigrés venant de Turquie ou du Moyen-Orient (58 %), d’autres pays d’Asie, du Maghreb et d’Amérique ou Océanie (56 %). Parmi l’ensemble des immigrés de 25 ans ou plus entrés en France en 2022, les femmes sont plus fréquemment diplômées de l’enseignement supérieur (56 %) que les hommes (51 %).

Parmi les personnes immigrées âgées de 15 ans ou plus et entrées en France en 2022, 34 % se déclarent en emploi. Ce taux est de 54 % pour celles originaires d’un pays de l’Union européenne, contre 26 % pour celles nées en Asie et 28 % pour celles originaires d’Afrique. Ces différences entre origines s’expliquent en partie par des différences d’âge, de sexe et de niveau de diplôme. Les immigrés jeunes poursuivent leurs études en France quand ceux qui n’ont pas de diplôme sont confrontés plus fortement que les autres au risque de chômage.

Parmi l’ensemble des personnes immigrées âgées de 15 ans ou plus entrées en France en 2022, 28 % des femmes se déclarent en emploi au début de l’année 2023 (contre 42 % pour les hommes), 20 % se déclarent au chômage (contre 16 %) et 33 % inactives mais non étudiantes (contre 22 %). L’écart entre la part de femmes (19 %) et d’hommes (21 %) se déclarant étudiants est moins marqué.

Les Européens et la pierre, des comportements différents ?

Dans les différents pays européens, les biens immobiliers constituent les principaux éléments du patrimoine des ménages. En 2021, la part des actifs immobiliers représentait, en effet, 80% du patrimoine brut des ménages dans la zone euro. Ce poids s’est renforcé, ces dernières années, avec la forte augmentation du prix des logements. Entre 2010-2021, dans les quatre grandes économies de la zone euro (Allemagne, France, Italie et Espagne), ces prix ont néanmoins connu des évolutions assez différentes. En Allemagne, les prix ont augmenté de façon ininterrompue depuis le milieu des années 2000. Dans les autres pays, après une hausse au début des années 2000, ils ont tout d’abord baissé à la suite de la crise financière de 2008-2009, de manière marquée en Espagne et en Italie mais très légèrement en France. Ils ont en revanche enregistré une croissance de 2017 à 2022 dans tous les pays. La hausse des prix, durant cette période a atteint 35 % en Allemagne, et 19 % en France et en Espagne. Elle n’a été que de 4 % en Italie. Sur cette même période, les coûts de financement ont fortement diminué pour les ménages de la zone euro (seulement à partir de 2020 en Espagne), atteignant leur niveau le plus bas en 2021. Avec la résurgence de l’inflation, les taux de crédit ont augmenté dans tous les pays, tout en restant les moins élevés en France.

Des proportions de propriétaires différents selon les pays

Le pourcentage de ménages propriétaires de leur résidence principale varie au sein des quatre grands pays de la zone euro. En 2021, il est de 77 % en Italie, de 73 % en Espagne (73%) et de 58 % en France. Il n’est que de 44 % en Allemagne. En Espagne, le taux de ménages propriétaires a diminué de façon continue depuis 2010, où il s’établissait à 83 %. Cette baisse a concerné les ménages de moins de 45 ans : entre 2010 et 2021, la proportion de ménages âgés de 35 à 44 ans, propriétaires de leur logement étant passée de 21 % à 16,5 %. L’augmentation du prix des logements explique cette diminution du nombre de propriétaires.

En Allemagne et en France, le taux de propriétaires est resté relativement stable. En revanche, en France, le pourcentage de ménages propriétaires d’autres logements que leur résidence principale (par exemple des résidences secondaires, de l’immobilier de rapport, etc.) a augmenté de 22 % à 24 % entre 2017 et 2021. Cette augmentation de la proportion de propriétaires d’autres logements concerne l’ensemble des niveaux de revenus, sauf les 5 % de ménages aux revenus les plus élevés pour lesquels la proportion de propriétaires de ce type d’actifs immobiliers était déjà la plus élevée, autour de 64 %, et n’a pas varié sensiblement jusqu’en 2021. Dans le même temps, l’Italie a connu une légère hausse du taux de propriétaires. Cette augmentation est portée par les ménages de plus de 55 ans, mais a concerné tous les niveaux de revenus. La détention d’autres logements a également augmenté en Italie entre 2010 et 2021, de 21 % à 26 %.

Evolution de de l’endettement des ménages

Depuis 2010, l’endettement immobilier a augmenté en Allemagne et en France. Il est stable en Italie et a diminué en Espagne. Cette évolution différenciée s’explique par les conséquences de la crise des subprimes de 2008/2009 plus marquées en Espagne et en Italie que dans les deux autres pays. Entre 2010 et 2021, l’encours global de la dette immobilière des ménages a augmenté de 53 % en Allemagne et de 68 % en France.

En Espagne, le pourcentage de ménages endettés (tous types de dette) est en hausse continue de 49% à 57%, même si la proportion de propriétaires diminue. Cette hausse s’explique en effet par la forte augmentation de la part des ménages ayant des crédits à la consommation qui est passée de 27 % en 2010 à 40 % en 2021, le taux de ménages endettés pour un motif immobilier restant stable, autour de 35 %. En France, le pourcentage de ménages endettés (tous types de dette) est relativement stable depuis 2010, autour de 46 %, dont environ 25 % pour de l’immobilier. Il a baissé en Allemagne de 47 % à 41 %. C’est en Italie que la proportion de ménages endettés (tous types de dette) est la plus faible. Elle est passée de 21 % à 24 % entre 2017 et 2021, pour revenir à son niveau de 2010.

L’Allemagne reste un pays de locataires à la différence de l’Espagne et de l’Italie où la propriété de la résidence principale prédomine, la France se situant dans une position intermédiaire. Avec la hausse des prix de logement, les jeunes actifs éprouvent des difficultés croissantes à acquérir un bien immobilier. Le rapport à la pierre change. Les jeunes ménages qui se concentrent essentiellement au sein des grandes agglomérations sont plus mobiles et ne veulent pas sacrifier leur liberté avec l’achat d’une résidence principale.