D’HIER A AUJOURD’HUI – confiance des ménages et des entreprises – emploi des jeunes – commerces de réseau

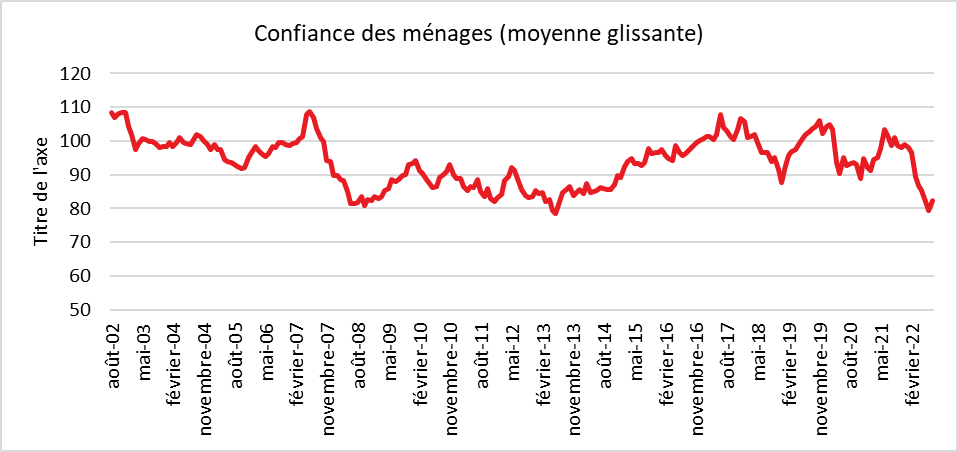

La confiance des ménages en France en légère hausse

Le moral des Français est en léger progrès au mois d’août. Les vacances ont fait oublier les débats sur le pouvoir d’achat et les risques de pénurie d’énergie d’ici la fin de l’année. En août, la confiance des ménages s’améliore, en effet, après sept mois consécutifs de baisse. À 82, l’indicateur qui la synthétise augmente de deux points mais reste bien au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2021).

Cercle de l’Épargne – données INSEE

En août, le solde d’opinion des ménages relatif à la situation financière passée des ménages perd de nouveau un point. Cependant, celui relatif à leur situation financière personnelle future gagne trois points. Le solde associé à l’opportunité de faire des achats importants est en hausse avec un gain de deux points. Ces trois soldes restent au-dessous de leur moyenne de longue période.

Contrairement à certaines informations, les ménages ne sont pas pessimistes concernant l’évolution de leur pouvoir d’achat. En août, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois se redresse nettement. Le solde correspondant gagne sept points. La part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois rebondit nettement elle aussi. Le solde correspondant gagne sept points.

En août, les craintes des ménages concernant l’évolution du chômage diminuent légèrement. Le solde correspondant diminue de trois points et demeure à un niveau très bas par rapport à sa moyenne de longue période.

En août, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois est stable. Le solde d’opinion associé se situe, comme en juillet, à son plus haut niveau depuis l’été 2008. La part des ménages estimant que les prix vont accélérer au cours des douze prochains mois diminue de nouveau, d’une façon plus nette que le mois précédent : le solde correspondant perd huit points. Il demeure néanmoins bien au-dessus de sa moyenne de longue période.

En août, le solde d’opinion concernant la capacité d’épargne actuelle perd de nouveau un point. Néanmoins, celui relatif à la capacité d’épargne future progresse de deux points. Le solde concernant l’opportunité d’épargner suit le même mouvement avec un gain de trois points. L’inflation n’empêche pas et ne dissuade pas les ménages d’épargner. Ils mettent de l’argent de côté tant pour se prémunir des augmentations des prix que des impôts à venir. Ils préfèrent stabiliser ou diminuer leurs dépenses de consommation plutôt que de réduire leur effort d’épargne ou de puiser dans la cagnotte qu’ils ont constituée durant la crise sanitaire.

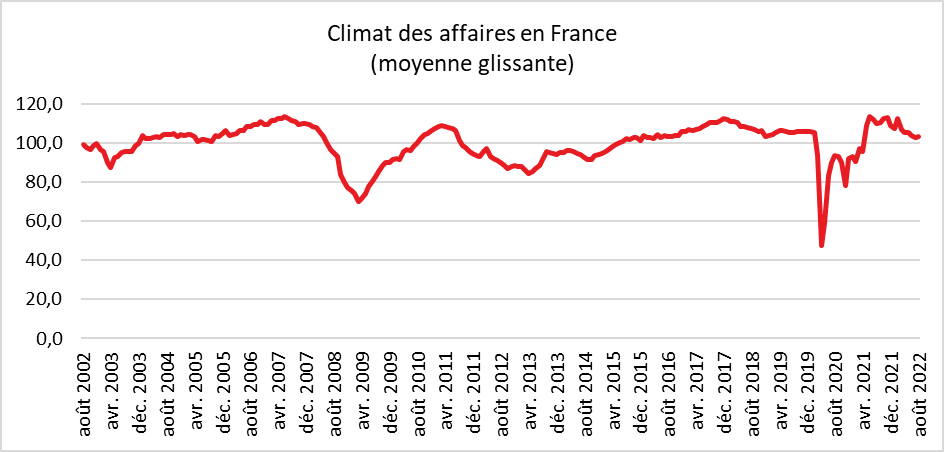

Stabilisation du climat des affaires en France

Après plusieurs mois de recul, en août, le climat des affaires en France est stable. À 103, l’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, reste au-dessus de sa moyenne de longue période (100). Les chefs d’entreprise restent relativement confiants sur les perspectives économiques malgré l’inflation.

Cette stabilité du climat des affaires résulte d’évolutions contrastées : la situation conjoncturelle s’améliore dans le commerce de détail et, dans une moindre mesure, dans le bâtiment, mais se détériore dans l’industrie.

Cercle de l’Épargne – données INSEE

Dans le commerce de détail (y compris commerce et réparation automobiles), le climat des affaires s’améliore en août, avec en particulier, un net rebond des perspectives d’emploi dans le secteur.

Dans le bâtiment, l’indicateur de climat des affaires rebondit légèrement, porté notamment par un regain d’optimisme des chefs d’entreprise concernant leurs perspectives personnelles d’activité. Dans les services, le climat des affaires est quasi stable. En particulier, les soldes d’opinion sur les perspectives générales et personnelles d’activité se maintiennent. Dans l’industrie, le climat des affaires s’assombrit de nouveau, sous l’effet notamment du recul des soldes sur les carnets de commandes.

Le climat de l’emploi se replie à nouveau en août, après une embellie en juillet. L’indicateur synthétique perd deux points et se situe à 107, restant ainsi au-dessus de sa moyenne de longue période (100). Ce repli résulte principalement du recul des soldes d’opinion relatifs à l’évolution récente et à venir des effectifs dans les services (hors agences d’intérim), malgré la bonne tenue du solde sur l’évolution prévue des effectifs dans le commerce de détail et l’industrie manufacturière.

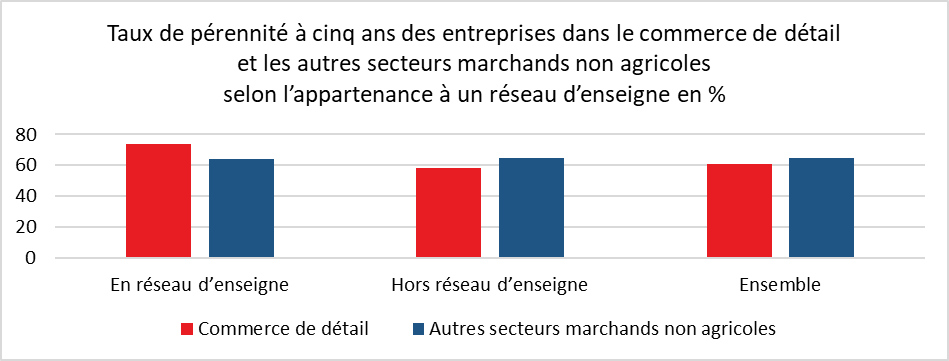

Commerce de détail, la force des réseaux

Dans le commerce de détail, selon l’INSEE, 61 % des entreprises créées en 2014 (hors micro-entreprises) sont encore actives cinq ans plus tard. Le taux de survie est plus élevé pour les commerces qui adhérent à des réseaux de franchise. Ces commerces disposent d’une meilleure visibilité et peuvent bénéficier de l’appui logistique des réseaux.

Une création sur dix dans le commerce de détail

En 2014, 26 600 entreprises ont été créées dans le commerce de détail (hors micro-entrepreneurs), soit 10 % des créations du secteur marchand non agricole. Parmi elles, 58 % se situent dans le commerce non alimentaire, 28 % dans le commerce alimentaire et 14 % dans la vente à distance. Le taux de création d’entreprises atteint 5 % dans le commerce de détail, soit un niveau proche du reste de l’économie marchande.

Selon l’INSEE, 17 % des entreprises du commerce de détail sont créées en réseau d’enseigne, soit 10 points de plus que dans les autres secteurs. Les créations en réseau du commerce de détail s’effectuent à 70 % dans le commerce de détail non alimentaire, à 24 % dans l’alimentaire et à 6 % dans la vente à distance. Les réseaux sont les plus présents dans l’équipement de la personne hors habillement (beauté, bijouterie, maroquinerie, etc.), dans la culture et les loisirs (livres, sport, jeux, etc.) où ils concernent respectivement 28 % et 26 % des créations. Les créations se font plus fréquemment au sein d’un réseau dans les unités urbaines de 50 000 à 2 millions d’habitants (50 % contre 43 %).

Les entreprises du commerce de détail sont davantage pérennes quand elles sont créées en réseau : 74 % exercent toujours leur activité cinq ans après la création en réseau, contre seulement 58 % hors réseau. Les entreprises créées dans le commerce de détail en 2014 ont un taux de pérennité plus faible que dans les autres secteurs (61 % contre 65 %), y compris à caractéristiques comparables du créateur, de l’entreprise et des moyens financiers au moment de la création.

Les créateurs d’entreprise dans le commerce de détail membre d’un réseau sont plus souvent âgés de 35 à 49 ans (52 % contre 44 %) et plus souvent en couple (77 % contre 68 %). Sur l’ensemble du commerce de détail, les créateurs sont majoritairement des hommes, toutefois les femmes sont un peu plus présentes que dans les autres secteurs marchands non agricoles (35 % dans le commerce de détail, contre 27 % hors commerce de détail).

Cercle de l’Épargne – données INSEE

Le niveau de diplôme des créateurs du commerce de détail est globalement plus élevé en réseau : 26 % seulement ont un niveau de diplôme inférieur au baccalauréat (contre 41 % hors réseau) alors que 50 % ont décroché un diplôme de l’enseignement supérieur (contre 38 % hors réseau). Dans le commerce de détail, les créateurs sont au total un peu moins diplômé que dans les autres secteurs : 39 % possèdent un diplôme de niveau inférieur au baccalauréat (contre 35 % dans les autres secteurs) et 23 %, un diplôme de 2e ou 3e cycle de l’enseignement supérieur (contre 32 %).

Cercle de l’Épargne – données INSEE

Avant de créer leur entreprise dans un réseau d’enseigne, les créateurs étaient plus souvent en emploi et dans une catégorie socioprofessionnelle ou une position hiérarchique plus élevée. 78 % d’entre eux étaient dirigeants ou salariés, contre 59 % hors réseau. Sur l’ensemble du commerce de détail, les créateurs étaient un peu plus souvent en activité auparavant que dans les autres secteurs (62 % contre 59 %), la part de chômeurs étant en revanche identique (27 %). 50 % des créateurs en réseau antérieurement salariés occupaient auparavant une fonction de cadre ou une profession intermédiaire (contre 32 % hors réseau).

Les entreprises de commerce de détail en réseau sont créées en moyenne avec davantage de ressources que les autres. Le projet de 56 % d’entre elles démarre en ayant mobilisé des moyens financiers (source) de 40 000 euros ou plus contre 25 % pour celles hors réseau, et 18 % hors du commerce de détail. Pour 53 % des entreprises du commerce de détail, la création en réseau se fait avec au moins un salarié au bout de quelques mois contre 29 % pour celles hors réseau, et 24 % dans les autres secteurs.

Dans le commerce de détail, les créateurs des entreprises en réseau font plus souvent appel que les autres à des ressources externes (67 % contre 47 %), notamment à des emprunts bancaires au titre de l’entreprise. Ils déclarent un peu plus souvent rencontrer des difficultés à obtenir des financements lorsqu’ils en font la demande (41 % contre 37 %), à trouver un local commercial approprié (26 % contre 12 %) ou à embaucher du personnel qualifié (21 % contre 8 %). Dans les autres secteurs, les créateurs recourent moins souvent à des financements extérieurs (34 %) et rencontrent moins de difficultés à obtenir des financements (32 %).

Les entreprises intégrées à un réseau restent indépendantes juridiquement et financièrement de la tête de réseau. Elles bénéficient toutefois d’une identité forte vis-à-vis des consommateurs et peuvent mutualiser certains frais. Différentes formes de commerce indépendant organisé en réseau existent : la franchise, la concession, le partenariat, la commission-affiliation et la licence de marque, qui permettent au franchisé ou à l’affilié d’exploiter une notoriété, un concept et des méthodes éprouvées. Cinq ans après la création de leur entreprise dans le commerce de détail sous un réseau d’enseigne, la moitié des dirigeants estiment qu’ils ont pu bénéficier de conseils, d’appuis ou de services grâce à cette affiliation à un réseau. Appartenir à un réseau permet aussi de développer le chiffre d’affaires selon 27 % des créateurs et n’entraîne pas de contraintes particulières pour 42 % d’entre eux. Néanmoins, 31 % des créateurs se plaignent des coûts trop élevés générés par leur affiliation à un réseau. Certaines rigidités (obligation d’achat, respect des règles, normes, exclusivité) liées au réseau sont aussi perçues comme des contraintes par 27 % d’entre eux. Toutefois, sept créateurs sur dix veulent maintenir ou développer leur coopération avec un réseau d’enseigne en 2019. Seule une minorité (8 %) souhaite mettre fin à la collaboration.

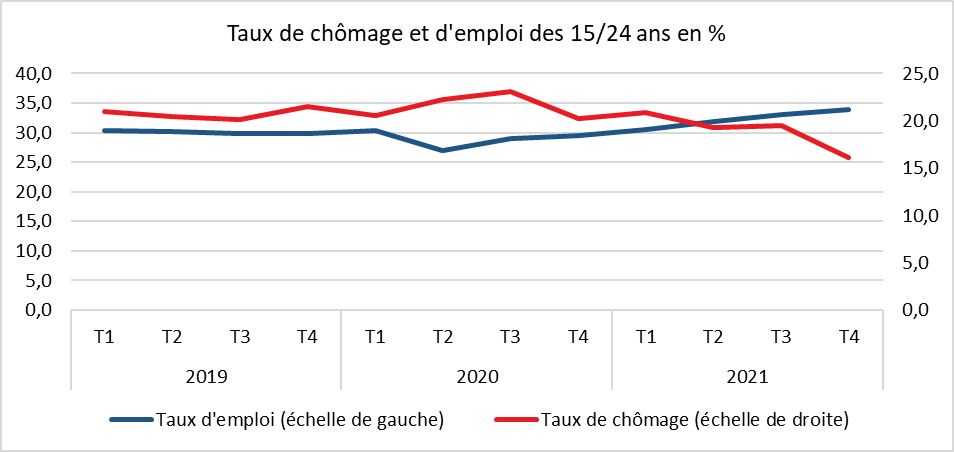

Rebond marqué de l’emploi des jeunes après la crise sanitaire

Au niveau de l’emploi, les jeunes ont été particulièrement affectés par la crise sanitaire avant de bénéficier du rebond de l’emploi. En 2020, le taux d’emploi des 15-24 ans a, selon la DARES, reculé de 1,1 point, atteignant 28,9 %. Le nombre des recrutements de jeunes en CDI a diminué de 50 % entre les 2e trimestres de 2019 et de 2020, et celui des CDD de 44 %. En 2020, leur taux de chômage s’est accru de 0,8 point, s’établissant à 21,5 % des jeunes actifs.

Cercle de l’Épargne – données DARES

Les jeunes sortis de formation initiale depuis un à quatre ans (entre 2016 et 2019) ont été les plus touchés par la crise. En 2020, leur taux d’emploi se réduit de 1,0 point par rapport à 2019, atteignant 68,3 % en moyenne, tandis qu’il reste quasiment stable pour ceux qui ont achevé leurs études depuis plus longtemps. Les difficultés d’accès à l’emploi concernent tous les niveaux de diplôme, mais leur amplitude varie selon les spécialités, les plus touchées étant celles liées aux secteurs les plus affectés par la crise. Le taux d’emploi baisse particulièrement dans l’hôtellerie-tourisme ou le commerce-vente (respectivement -9,7 et -5,9 points en 2020), tandis qu’il progresse pour les titulaires d’un diplôme de la santé (+2,8 points).

La part des actifs parmi les 15-24 ans a diminué de 1,1 point entre fin 2019 (38,0 %) et fin 2020 (36,9 %). Les jeunes ont prolongé la durée de leurs études durant la crise sanitaire (+0,2 année). La part de jeunes qui ne sont ni en emploi ni en formation (Neets), qui était de 12,5 % des 15-29 ans en 2019, est passé à 15,7 % au 2e trimestre 2020 (soit +3,4 points en un an).

Avec le lancement du plan « 1 jeune, 1 solution » engagé durant l’été 2020, la situation s’est améliorée. Le taux d’emploi en alternance augmente (+0,5 point entre les 4e trimestres de 2019 et de 2020), avec notamment les aides exceptionnelles instaurées pour soutenir ce dispositif dans le cadre du plan précité, ainsi qu’à la réforme de l’apprentissage de 2018.

En 2021, le taux d’emploi et les embauches se redressent nettement, tous âges confondus (respectivement +1,2 point et +18,9 % par rapport à 2020) et particulièrement pour les jeunes (respectivement +3,4 points et +19,6 %). À 32,3 %, le taux d’emploi des 15-24 ans atteint son plus haut niveau depuis 1992. Par rapport à la situation d’avant crise, leurs embauches sont particulièrement dynamiques dans la construction (+17 %), ainsi que dans le secteur privé de la santé humaine (+11 % par rapport à 2019). Elles sont moins nombreuses dans l’hébergement-restauration (-25 %).

Le taux de chômage des 15-24 ans recule de 4,1 points fin 2021 par rapport à fin 2020, pour atteindre 16,1 %, niveau inégalé depuis plus de 20 ans. Il reste toutefois nettement plus élevé pour les jeunes que pour les 25-49 ans (6,8 % fin 2021). La part des 15-24 ans se situant dans le halo autour du chômage recule elle aussi, à 6,5 % fin 2021 (soit -0,4 point par rapport à fin 2020). Elle reste cependant supérieure à celle de la fin 2019 (+0,3 point). Toutefois sur deux ans, la part des chômeurs et des personnes dans le halo baisse à 13,0 % des 15-24 ans fin 2021, contre 14,4 % fin 2019.

L’inactivité se replie aussi, fortement, en 2021 : la part des actifs dans l’ensemble des 15-24 ans se redresse de 3,4 points entre les 4e trimestres de 2020 et de 2021 et de 2,4 points entre fin 2019 et fin 2021 (respectivement +0,3 et -0,2 point pour les 25-49 ans). La part des Neets recule à 12,3 % des 15-29 ans, soit -0,5 point en un an.

Le taux d’emploi des 15-24 ans progresse de 4,4 points entre les 4e trimestres de 2020 et 2021. L’alternance y contribue à hauteur de 2,1 points (soit 49 % de la hausse). Sur deux ans, le taux d’emploi des jeunes augmente de 4,1 points entre les 4e trimestres de 2019 et de 2021. L’alternance en explique +2,6 points.