d’Hier à Aujourd’hui – confiance ménages et entreprises – fécondité et immigration – inflation – salaires

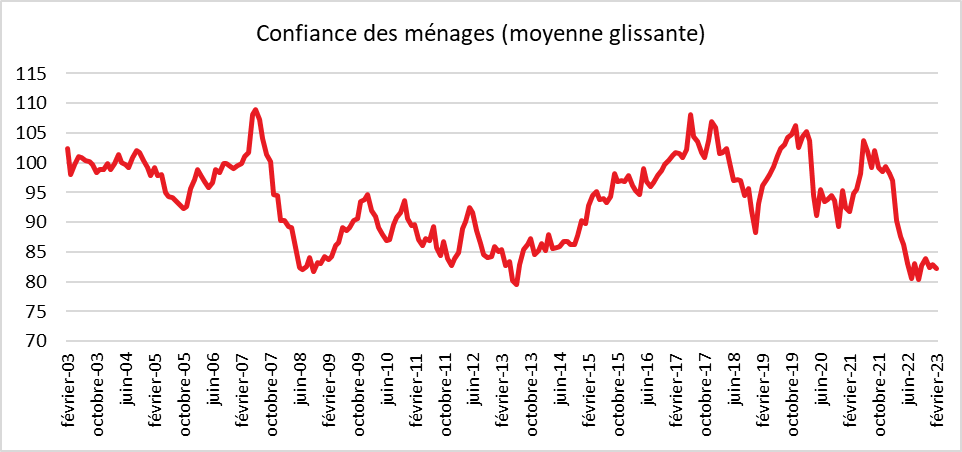

Les ménages toujours en mode pessimiste

En février, la confiance des ménages, mesurée par l’INSEE, est quasi stable. À 82, l’indicateur synthétique perd un point et reste bien au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2022).

Les ménages en mode épargne

En février 2023, l’appréciation des ménages sur leur situation financière passée et future reste dégradée. Les soldes d’opinion correspondants baissent respectivement de deux et d’un point et sont au-dessous de leur moyenne de longue période. Le solde d’opinion associé à l’opportunité de faire des achats importants est, quant à lui, stable, au-dessous de sa moyenne de longue période. La proportion des ménages considérant qu’il est opportun d’épargner augmente, selon de l’INSEE, de nouveau fortement. L’augmentation des taux de rémunération des livrets d’épargne réglementée a sans nul doute joué dans cette appréciation. Le solde d’opinion correspondant est au plus haut depuis mai 2021, en gagnant sept points, après une hausse de huit points en janvier. Cette propension à épargner a comme limite l’inflation qui ronge le pouvoir d’achat des ménages. Ainsi, le solde d’opinion sur leur capacité d’épargne future diminue d’un point tandis que celui sur leur capacité d’épargne actuelle est stable. Ces deux soldes restent au-dessus de leur moyenne de longue période.

Sans surprise, en février, les soldes d’opinion des ménages relatifs à l’évolution passée comme future du niveau de vie en France sont stables et se situent au-dessous de leurs moyennes de longue période.

Les ménages ne croient pas à une décrue prochaine de l’inflation

La proportion de ménages qui considèrent que les prix ont augmenté sur les douze derniers mois est en hausse. Le solde correspondant gagne trois points et atteint son plus haut niveau depuis 1977. La proportion des ménages considérant que les prix accélèreront au cours des douze prochains mois augmente légèrement. Le solde d’opinion associé gagne deux points et reste bien au-dessus de sa moyenne de longue période.

Chômage, l’optimisme perdure

Dans un contexte d’amélioration de la situation sur le front de l’emploi, en février 2023, les craintes des ménages concernant l’évolution du chômage sont stables. Le solde correspondant reste au-dessous de sa moyenne de longue période.

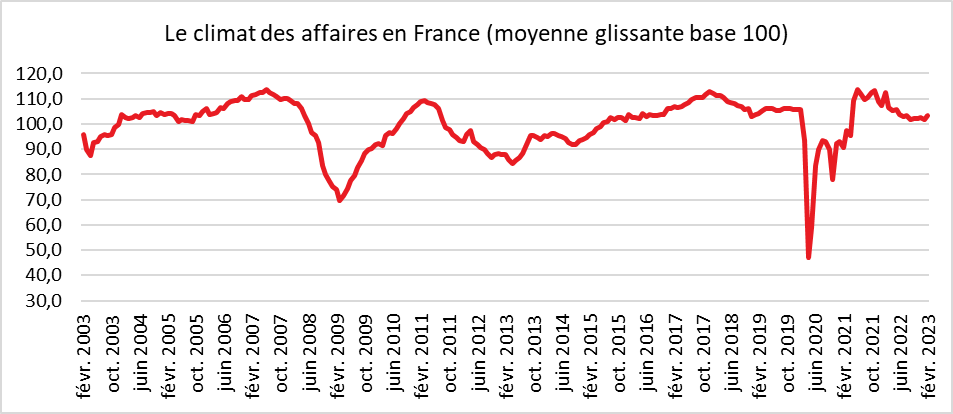

Le climat des affaires résiste

En février, le climat des affaires en France s’améliore légèrement selon l’INSEE. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, progresse d’un point par rapport à janvier. À 103, il reste un peu au-dessus de sa moyenne de longue période (100). Cette légère amélioration en février est liée aux retours encourageants des chefs d’entreprise du secteur des services.

À la différence des ménages, les dirigeants d’entreprise restent optimistes depuis le début de la guerre en Ukraine en ce qui concerne l’évolution de la conjoncture. La baisse de la consommation qui demeure limitée n’entame pas leur moral comme en témoigne la poursuite des programmes d’investissement et le maintien des créations d’emploi.

Dans les services, l’indicateur de climat des affaires a augmenté en février du fait notamment de l’augmentation des soldes d’opinion relatifs aux perspectives d’activité, tant générales que personnelles. Dans l’industrie, le climat des affaires est en hausse, pour le 3e mois consécutif. Les soldes d’opinion sur la production passée et les carnets de commandes expliquent cette évolution en février. Dans le commerce de détail (y compris commerce et réparation automobiles), l’indicateur de climat des affaires est également en progrès, principalement du fait de la hausse du solde sur les perspectives générales d’activité du secteur. En revanche, dans le bâtiment, le climat des affaires se dégrade de nouveau en février, mais reste à un niveau élevé.

En février 2023, l’indicateur synthétique de climat de l’emploi est quasi stable. À 110, il demeure bien au-dessus de sa moyenne de longue période (100). Cette quasi-stabilité résulte d’évolutions contrastées. L’indicateur est essentiellement porté par l’évolution récente des effectifs dans les services hors agences d’intérim. Les chefs d’entreprise sont, en revanche, plus prudents qu’en janvier concernant l’évolution à venir de la situation de l’emploi.

Salaires, une forte concentration en-dessous de 2000 euros

En 2021, en moyenne, un salarié du secteur privé a gagné 2 524 euros nets par mois en équivalent temps plein (EQTP). Ce montant est en baisse de 1,3 % en euros constants en 2021 par rapport à 2020 en raison de la forte hausse en trompe-l’œil de 2020 en lien avec les mesures de soutien (+3,2 % en euros constants), dans un contexte de reprise d’inflation (+1,6 % en 2021 après 0 % en 2020). Depuis 2019, dernière année avant la crise sanitaire, le salaire moyen a augmenté de 1,9 % en euros constants. Quand ils ne sont pas mesurés en équivalent temps plein mais rapportés à la durée contractuelle des emplois, les salaires perçus par les salariés au titre de leur activité ont diminué de 0,6 % entre 2019 et 2021 en euros constants. Cette baisse a néanmoins été compensée par les indemnités versées dans le cadre du recours au chômage partiel. En prenant en compte ces indemnités, les revenus professionnels des salariés ont progressé en deux ans de 1,1 %.

La rémunération moyenne des personnes en place (RMPP) a progressé de 0,8 % en 2021, en euros constants. Cette hausse s’explique par les gains liés à l’ancienneté et aux progressions de carrière.

Poursuite de la réduction des inégalités salariales hommes/femmes

En 2021, Les femmes ont gagné en moyenne 14,8 % de moins que les hommes en EQTP. Cet écart s’est réduit de 0,4 point par rapport à 2020, portant à 6,1 points sa diminution depuis 2008.

Le salaire net moyen en EQTP des femmes a diminué de 1,0 % en 2021 (après une hausse de 3,8 % en 2020) en euros constants, soit moins que celui des hommes (-1,5 %, après +2,9 % en 2020).

L’écart salarial moyen entre femmes et hommes s’explique en grande partie par une sous-représentation des femmes dans le haut de la distribution des salaires. Les femmes ne représentent que 21,9 % des 1 % des salariés les mieux rémunérés, contre 41,5 % de l’ensemble des salariés du privé. L’écart de salaire sur les 99 premiers centiles est nettement inférieur à l’écart moyen (10,6 % contre 14,8 %).

À poste comparable, c’est-à-dire à profession identique exercée au sein d’un même établissement employeur, l’écart de salaire moyen en EQTP entre les femmes et les hommes est encore de 4,3 % dans le secteur privé.

Toutes les catégories socioprofessionnelles touchées par la baisse des salaires constants

Si le salaire net moyen en EQTP a augmenté en 2020 pour toutes les catégories socioprofessionnelles, il a reculé pour toutes en 2021. La baisse est de -0,7 % pour les employés et de -1,8 % pour les cadres.

Sur deux ans, entre 2019 et 2021, les salaires moyens sont relativement stables pour les cadres (+0,1 % en euros constants), les professions intermédiaires (+0,3 %) et les ouvriers (-0,3 %), mais augmentent pour les employés (+1,2 %).

Le salaire net mensuel moyen en EQTP était en 2021 de 2 778 euros dans l’industrie, de 2 269 euros dans la construction et de 2 496 euros dans le tertiaire. Il est plus élevé dans les secteurs où les cadres sont surreprésentés, comme les services financiers (3 779 euros) ou l’information et la communication (3 635 euros). À l’inverse, il est plus faible dans l’hébergement et la restauration (1 811 euros), qui concentre une forte proportion d’employés. Entre 2019 et 2021, en euros constants, le salaire net moyen a augmenté de 0,8 % dans l’industrie, de 0,3 % dans la construction et de 2,4 % dans le tertiaire.

Le salaire médian, 2 000 euros par mois

En 2021, un salarié sur deux a reçu un salaire net en EQTP inférieur à 2 012 euros. Ce salaire net médian est inférieur de 20,3 % au salaire moyen, ce qui traduit une plus forte concentration des salaires dans le bas de la distribution. En France, 80 % des salariés ont un salaire net mensuel compris entre le Smic (1 258 euros fin 2021) et 3 200 euros.

En 2021, un salarié sur dix a gagné moins de 1 366 euros nets par mois (1er décile, D1), tandis qu’un sur dix perçoit plus de 4 010 euros (9e décile, D9). Un salarié sur cent gagne plus de 9 602 euros nets (99e centile), soit près de 8 fois le Smic. En 2021, le niveau du 1er décile a légèrement augmenté, du fait en partie des revalorisations du Smic en janvier puis en octobre, indexé sur l’inflation. Tous les autres niveaux de l’échelle salariale se sont repliés en euros constants en 2021, en particulier dans le haut de la distribution : -1,2 % pour le salaire médian et -2,1 % pour le 9e décile.

Une diminution des inégalités

En 2021, le rapport interdécile D9/D1 du salaire net en EQTP, qui permet de mesurer les disparités salariales, est passé de 3,01 à 2,94 de 2020 à 2021. Sur deux ans, entre 2019 et 2021, le rapport D9/D1 est ainsi quasi stable. Sur longue période, entre 1996 et 2021, le 1er décile a augmenté légèrement plus vite que le 9e décile (+18,8 % contre +16,5 %).

Fécondité et immigration, au-delà des clichés

La descendance finale des femmes immigrées nées entre 1960 et 1974 résidant en France métropolitaine en 2019-2020 a été, selon l’INSEE, en moyenne de 2,35 enfants, en tenant compte des naissances dans leur pays d’origine avant la migration et de celles survenues en France après leur arrivée. Le ratio est de 1,86 pour les femmes nées en France sans ascendance migratoire directe (ni immigrées ni descendantes d’immigrés) Les femmes immigrées ont ainsi eu 0,49 enfant de plus en moyenne. Les femmes immigrées arrivées en France avant l’âge de 15 ans ont une descendance finale inférieure à celle de l’ensemble des immigrées avec un ratio de 2,17 enfants. La fécondité des femmes immigrées est d’autant plus proches de celles nées en France sans ascendance étrangère qu’elles sont arrivées tôt sur le territoire national. Celles qui s’y sont installées avant l’âge de cinq ans ont une fécondité quasi identique à celle des femmes non-immigrées et sans ascendance étrangère.

Les descendantes d’immigrés, qui n’ont pas elles-mêmes connu la migration, ont eu au cours de leur vie un nombre d’enfants proche de celui des femmes sans ascendance migratoire directe, 1,90 enfant en moyenne, contre 1,86. Parmi elles, les femmes ayant deux parents immigrés ont eu un peu plus d’enfants que celles ayant un seul parent immigré (1,95 enfant contre 1,83). Le surcroît de fécondité s’estompe rapidement au sein de la population d’origine immigrée.

Une convergence des taux de fécondités de plus en plus rapide

Le taux de fécondité des jeunes générations de femmes immigrées se rapproche de celui des non-immigrées plus vite que dans le passé. La fécondité était de 2,94 enfants par femme pour les générations 1950 à 1954 ; elle n’est plus que de 2,27 pour les femmes des générations 1970 à 1974. La proportion de femmes avec cinq enfants ou plus a notamment été divisée par 3, passant de 20 % pour les immigrées nées entre 1950 et 1954 à 6 % pour celles nées entre 1970 et 1974. L’âge moyen à l’accouchement tous rangs de naissance confondus est en forte hausse et se rapproche de celui des femmes non-immigrées. Il est passé de 28,2 ans pour les femmes immigrées des générations les plus anciennes (1950 à 1954), à 30,9 ans pour celles nées entre 1970 et 1974.

Une fécondité plus élevées pour les femmes nées en Afrique, Turquie et Moyen-Orient

Parmi les femmes immigrées nées entre 1960 et 1974, la descendance finale de celles originaires d’Afrique, de Turquie et du Moyen-Orient atteint en moyenne 2,8. Ce ratio est de 2,93 pour les femmes nées en Afrique hors Maghreb. Parmi celles-ci, près de 20 % ont eu au moins cinq enfants, contre 1 % pour les femmes sans ascendance migratoire directe, et 6 % n’ont pas eu d’enfant contre 15 % pour les femmes ni immigrées ni descendantes d’immigrés. Les femmes immigrées nées en Europe hors pays du Sud et en Asie hors Turquie et Moyen-Orient ont eu en moyenne 1,76 enfant, soit moins que les femmes nées en France (1,86). La proportion de femmes sans enfant est la plus élevée pour les femmes nées en Asie hors Turquie et Moyen-Orient (21 %).

La fécondité, fonction du diplôme

Les femmes immigrées nées entre 1960 et 1974, sans diplôme ou avec un diplôme inférieur au baccalauréat ont eu, en moyenne, à 2,55 enfants, contre 1,75 enfants pour celles qui sont diplômées de l’enseignement supérieur. L’écart avec les femmes n’ayant pas d’ascendance immigrée est faible pour les diplômées de l’enseignement supérieur (0,13 point). Il en est de même pour l’âge moyen d’accouchement. Ce dernier est de à 28,8 ans pour les femmes immigrées non diplômées contre 32,4 pour celles avec un diplôme du supérieur. L’âge moyen à l’accouchement des femmes ni immigrées ni descendantes d’immigrés varie de 27,0 ans pour celles n’ayant pas le baccalauréat, à 31,3 ans pour celles avec un diplôme supérieur au baccalauréat.

L’indicateur conjoncturel de fécondité, stable pour les immigrées

L’indicateur conjoncturel de fécondité (ICF) permet de mesurer l’évolution actuelle de la fécondité. Il mesure le nombre d’enfants qu’aurait une femme tout au long de sa vie, si les taux de fécondité observés l’année considérée à chaque âge demeuraient inchangés.

En 2021, l’ICF ajusté des femmes nées à l’étranger s’élevait en moyenne à 2,33 enfants par femme. Il était de 2,51 pour celles nées au Maghreb. À l’inverse, l’ICF des femmes nées en Europe du Sud était de 1,63. Pour l’ensemble des femmes, qu’elles soient nées en France ou à l’étranger, l’ICF a été de 1,84 enfant par femme en 2021. Il était de 1,67 pour les femmes nées en France.

L’ICF des femmes nées en France est resté à un niveau élevé des années 2006 à 2012, autour de 1,9 enfant par femme, avant de diminuer. L’ICF des femmes nées à l’étranger est, resté stable sur l’ensemble de la période à 2,3 enfants par femme entre 2006 et 2013, puis à 2,4 de 2014 à 2020.

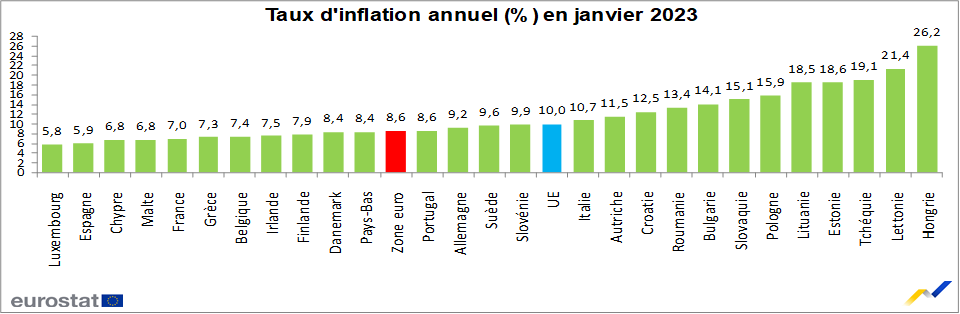

L’inflation confirmée en baisse pour la zone euro

Le taux d’inflation annuel de la zone euro s’est, selon Eurostat, élevé à 8,6 % en janvier 2023, contre 9,2 % en décembre traduisant un mouvement de baisse qui a été provoqué en grande partie par le repli des prix de l’énergie. Un an auparavant, il était de 5,1 %. Le taux d’inflation annuel de l’Union européenne s’est établi à 10,0 % en janvier 2023, contre 10,4 % en décembre. Un an auparavant, il était de 5,6 %.

Les taux annuels les plus faibles ont été observés au Luxembourg (5,8 %), en Espagne (5,9 %), à Chypre et à Malte (6,8 % chacune). Les taux annuels les plus élevés ont quant à eux été enregistrés en Hongrie (26,2 %), en Lettonie (21,4 %) et en Tchéquie (19,1 %). Par rapport à décembre, l’inflation annuelle a baissé dans dix-huit États membres et a augmenté dans neuf autres.