Hier à Aujourd’hui – centres d’appels – croissance – formation

Les centres d’appels au cœur des nouvelles pratiques commerciales et administratives

Le secteur des centres d’appels recouvre plusieurs métiers comme la réception d’appels liés à des demandes de clients (appels entrants), l’émission d’appels pour vendre des biens ou des services à des clients potentiels ou pour réaliser des études de marché ou des sondages (appels sortants), ainsi que la gestion de campagnes de promotion par Internet. Les centres d’appels interviennent de plus en plus dans l’envoi d’emails ou dans des opérations de réputation sur les réseaux sociaux. Le secteur des centres d’appel est en pleine expansion avec une demande émanant tant des entreprises que des administrations. La France compte la première entreprise mondiale du secteur des centres d’appels avec Teleperformance.

Une forte croissance de l’activité des centres d’appels

Entre 2019 et 2021, le chiffre d’affaires des centres d’appels a augmenté de 18,6 % (respectivement +5,9 % en 2020 et +12,0 % en 2021) ; en France, il s’est élevé à 31 milliards d’euros. Sa croissance est d’autant plus remarquable que les activités de soutien aux entreprises sont, sur la même période, en recul (-3,9 %). Le résultat des centres d’appels s’explique par la progression de la demande de la part des entreprises durant la crise sanitaire. Elles ont souhaité, via les centres d’appels, maintenir leurs relations clients. Cette crise a de plus généré de nouveaux besoins tant pour les entreprises et les administrations. Ces dernières ont recours à ce secteur afin de délivrer des informations sur les protocoles sanitaires. Le secteur est intervenu en 2020 dans la gestion du numéro vert d’information sur la Covid-19 et, en 2021, dans la gestion des prises de rendez-vous pour les vaccinations contre la Covid-19. L’essor du e-commerce a incité les entreprises à multiplier les opérations par envoi de messages électroniques ou par téléphone. Les plateformes de e-commerce pour gérer les commandes, les annulations ou les remboursements ont recouru aux centres d’appels.

Avant la crise sanitaire, le secteur des centres d’appels connaissait déjà une croissance soutenue autour de 4 %, qui était alors inférieure à celle de l’ensemble des services aux entreprises. Ce secteur est soumis à une forte pression de la part de ses clients amenant à une baisse des prix de production du secteur. Ceux-ci ont baissé de 0,9 % par an en moyenne de 2010 à 2019, alors qu’ils ont augmenté de 1,1 % par an en moyenne dans l’ensemble des activités de soutien. La recherche d’une meilleure compétitivité en matière de coûts a pour conséquence une externalisation des centres d’appels de la part des entreprises et une délocalisation dans les pays à faibles coûts de main-d’œuvre. Les externalisations expliquent une grande partie de l’augmentation du chiffre d’affaires de ces dernières années.

En 2019, le taux de marge moyen dans le secteur des centres d’appels est de 9,5 %, un niveau comparable à celui de l’ensemble des activités de soutien (9,2%). La dispersion du taux de marge est forte. Un quart des entreprises ont un taux de marge inférieur à -3 %, et un quart un taux de marge supérieur à 22 %. Le secteur est à faible intensité capitalistique. En 2019, l’intensité capitalistique est de 20 000 euros par équivalent temps plein (ETP), soit moins que dans les activités de soutien (28 000 euros) et surtout, nettement moins que dans l’ensemble des services principalement marchands (240 000 euros).

En 2019, le secteur des centres d’appels compte 1 300 entreprises et représente 2,1 % du chiffre d’affaires de l’ensemble des activités de soutien. Le taux de sous-traitance est élevé (29%). L’activité des entreprises du secteur est majoritairement tournée vers les entreprises (97 % du chiffre d’affaires) et vers la clientèle nationale (84 % du chiffre d’affaires).

Deux tiers de la valeur ajoutée réalisé par quatre entreprises

L’activité du secteur est concentrée. En 2019, les quatre principales entreprises du secteur réalisent 67 % de la valeur ajoutée. Plus généralement, les entreprises appartenant à des groupes jouent un rôle prédominant dans le secteur (89 % de la valeur ajoutée). Les groupes multinationaux réalisent plus des trois quarts de sa valeur ajoutée (77 %). Dans un secteur où la pression sur les prix est forte, les implantations à l’étranger permettent de réduire les coûts de production, notamment les coûts salariaux. La France compte le leader mondial des centres d’appel avec le groupe Teleperformance qui emploie plus de 420 000 personnes et qui a réalisé un chiffre d’affaires mondial, en 2021, de 7,1 milliards d’euros. Le groupe possède 341 centres d’appels et de contacts dans 88 pays dont les États-Unis, le Canada, le Royaume-Uni, le Brésil, le Chili, l’Inde, la Chine ou l’Allemagne.

Un secteur employant une forte proportion de femmes et de jeunes adultes

En France, le secteur des centres d’appels employait 27 300 salariés en équivalent temps plein en 2019, majoritairement des employés (80 %, contre 36 % dans l’ensemble des activités de soutien). Les standardistes, téléphonistes, vendeurs par correspondance et télévendeurs représentent 62 % des salariés du secteur. Deux tiers des salariés sont des femmes (contre 44 % dans l’ensemble des activités de soutien). Les plus de cinquante ans ne représentent que 13 % des salariés, deux fois moins que dans l’ensemble des activités de soutien. La moitié des salariés du secteur ont moins de 35 ans, contre seulement un tiers dans l’ensemble des activités de soutien. Cette proportion atteint 56 % parmi les standardistes, téléphonistes, vendeurs par correspondance et télévendeurs du secteur. La part des contrats à durée indéterminée est comparable à celle de l’ensemble des activités de soutien (respectivement 81 % et 82 %). Les salariés du secteur sont, en revanche, plus fréquemment à temps complet que dans l’ensemble des activités de soutien (91 % contre 75 %).

Le taux de rotation des salariés est élevé dans le secteur des centres d’appels. En effet, 41 % des salariés n’étaient pas présents sur leur poste un an plus tôt (contre seulement 23 % dans l’ensemble des activités de soutien), et même 49 % des standardistes, téléphonistes, vendeurs par correspondance et télévendeurs du secteur.

Des salaires relativement faibles

Le salaire horaire brut moyen est de 14,6 euros en 2019, soit moins que dans l’ensemble des activités de soutien (15,5 euros). Celui des employés est de 12,4 euros, moindre également que dans l’ensemble des activités de soutien (13,8 euros).

Des emplois concentrés dans quelques régions

Trois régions concentrent 51 % de l’emploi salarié : l’Île-de-France, les Hauts-de-France et la Nouvelle-Aquitaine. Par rapport au poids économique respectif des différentes régions, l’Île-de-France est dans les faits sous-représentée. Cette situation est liée au coût du travail plus élevé dans cette région.

Le secteur des centres d’appels joue un rôle croissant dans l’économie. Les entreprises pour élaborer leurs produits, leurs services réalisent de plus en plus d’études en amont et de tests avant de lancer leur commercialisation. Le service clients passe par une forte réactivité exigeant des plateaux téléphoniques et emails fonctionnant en continu afin de gérer les commandes et les réclamations. Les administrations mènent de plus en plus de campagnes d’information nécessitant de prendre contact le plus rapidement possible et en masse avec les citoyens. La gestion de la réputation sur Internet exige également des dispositifs de surveillance et de réaction. L’image de marque d’une entreprise dépend de plus en plus de ses relations clients qui s’effectuent à distance.

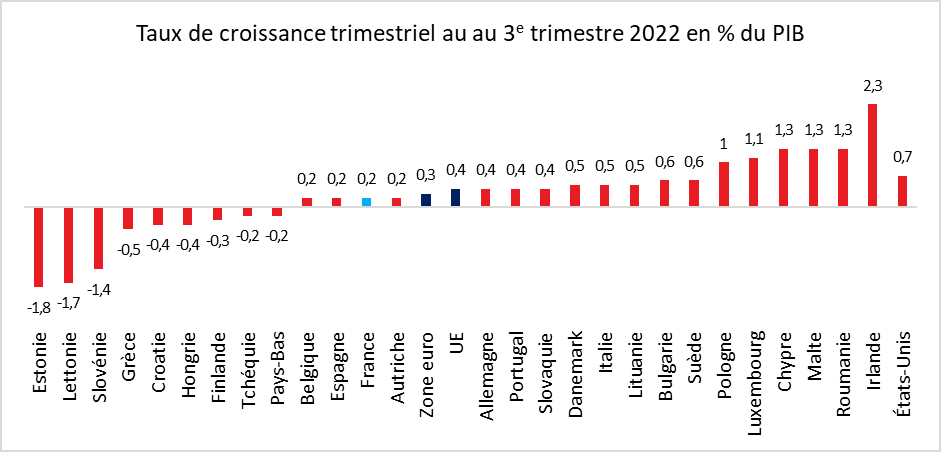

Croissance de la zone euro confirmé à +0,3 % au troisième trimestre

Au cours du troisième trimestre, le PIB corrigé des variations saisonnières a, selon Eurostat, augmenté de 0,3 % dans la zone euro et de 0,4 % dans l’Union européenne par rapport au trimestre précédent. Au cours du deuxième trimestre, le PIB avait augmenté de 0,8 % dans la zone euro et de 0,7 % dans l’Union.

En comparaison avec le même trimestre de l’année précédente, le PIB a progressé de de 2,3 % dans la zone euro et de 2,5 % dans l’Union au troisième trimestre après +4,2 % dans la zone euro et +4,3 % dans l’Union au deuxième trimestre.

En rythme trimestriel, l’Irlande (+2,3 %) a enregistré la plus forte hausse du PIB, suivie de Chypre, Malte et la Roumanie (+1,3 % chacune). Les plus fortes baisses ont été observées en Estonie (-1,8 %), en Lettonie (-1,7 %) et en Slovénie (-1,4 %). La France se trouve juste en-dessous de la moyenne de la zone euro.

Sur la base des données corrigées des variations saisonnières, les volumes du PIB pour la zone euro et l’Union ont été respectivement de 2,2 % et de 2,8 % au-dessus de leur niveau du quatrième trimestre 2019, avant la pandémie de Covid-19. Le PIB des États-Unis à la fin du troisième trimestre était de 4,3 % supérieur à son niveau du quatrième trimestre 2019.

Formation professionnelle, un combat de longue haleine

Le Plan d’investissement dans les compétences (PIC) a été lancé en 2018. Doté d’un budget de près de 15 milliards d’euros sur 5 ans, il vise à augmenter l’effort de formation en direction des personnes rencontrant des difficultés spécifiques dans l’accès à l’emploi, notamment lorsqu’elles sont liées à un faible niveau de qualification. Le PIC veut aussi répondre aux besoins de l’économie française de court terme (secteurs en tension) et de plus long terme (notamment transformations numérique et environnementale). Ce plan d’investissement cherche par ailleurs à faire évoluer la formation professionnelle en réduisant les délais d’entrée en formation et en articulant davantage les formations entre elles, en améliorant l’accompagnement vers et dans la formation ou encore en renforçant la qualité des prestations.

Contrairement à certaines idées reçues, la France figure avec l’Allemagne, l’Autriche, et la Finlande parmi les pays consacrant les moyens les plus importants à la formation. Rapportées au nombre de chômeurs au sens du Bureau international du travail (BIT), les dépenses de formation sont, en 2020, deux fois plus élevées en France que dans la moyenne de l’Union européenne. Cet effort se justifie d’autant plus que selon les données recueillies par Pôle Emploi, les demandeurs d’emploi ayant suivi une formation retrouvent un emploi plus rapidement que les demandeurs d’emploi sans formation, en particulier chez les moins diplômés.

Une forte progression du nombre d’entrées en formation

Si la crise sanitaire s’était traduite par un ralentissement de la formation professionnelle, le comité de suivi du programme PIC compte près de 900000 entrées en stage, sans tenir compte du Compte personnel de formation (CPF), en 2021 comme en 2019. Le nombre d’entrées est supérieur de 200 000 à celui de l’année 2015, l’année précédant le plan « 500 000 formations supplémentaires ». Le CPF a rencontré un réel succès avec parfois un certain dévoiement par des organismes peu scrupuleux. En 2021, 610 000 personnes en ont profité pour suivre une formation, soit deux fois plus que l’année précédente.

En 2021, 413 000 jeunes ont bénéficié de la Garantie Jeunes ou du Parcours contractualisé d’accompagnement vers l’emploi et l’autonomie (Pacea), alors qu’ils étaient 174 000 en 2018. Les programmes de formation des salariés en insertion ont concerné 73 000 personnes (essentiellement via l’Insertion par l’activité économique – IAE, avec 65 000 entrées), contre seulement 25 000 en 2018. Au total, sur l’année 2021, les programmes de formation et d’accompagnement à destination des personnes en recherche d’emploi ont touché plus de 2 millions de personnes, soit plus du double qu’en 2018, même si cette augmentation s’explique pour plus de la moitié par le développement rapide du recours au CPF.

Un réel progrès pour l’accès des demandeurs d’emploi peu diplômés

Les taux d’accès à la formation ont progressé depuis la mise en œuvre du PIC pour les peu diplômés. 8,6 % des demandeurs d’emploi avec un niveau de diplôme inférieur au baccalauréat inscrits à Pôle emploi au premier trimestre 2017 accèdent à la formation dans les 12 mois suivant leur inscription. Cette proportion atteint presque 11 % pour les demandeurs d’emploi peu diplômés inscrits au quatrième trimestre 2020 qui sont entrés en formation en 2021, soit une augmentation de 25 %. Auparavant, les peu diplômés mettaient beaucoup plus de temps que les autres demandeurs d’emploi à accéder aux formations. L’écart s’est réduit depuis deux ans. La moitié des demandeurs d’emploi peu diplômés entrés en formation en 2021 étaient inscrits à Pôle emploi depuis moins de 202 jours, contre 194 jours pour les plus diplômés. La définition du projet de formation prend beaucoup de temps. En revanche, une fois fixée, la mise en œuvre de la formation est relativement rapide, moins de trois mois.

Selon la DARES, l’offre de formations destinée aux moins qualifiés s’est étoffée et correspond mieux à leurs besoins. Malgré tout, l’offre demeure encore inadaptée pour les personnes ayant un faible niveau de compétences et qui nécessite des formations de longue durée. Par ailleurs, l’offre de formation est inégalement répartie sur le territoire. Elle demeure faible en milieu rural. La DARES estime que les demandeurs d’emploi pouvant accéder à plus de 5 centres de formation à moins de 30 mn ont une probabilité d’entrer en formation 10 % supérieure à ceux qui ont une offre locale plus réduite.

Des formations axées sur les métiers en tension

Sur les trois ans de pleine mise en œuvre du PIC, la DARES note que les entrées dans les formations menant à des secteurs prioritaires (numérique, transition écologique, sanitaire et social) ont augmenté entre 2019 et 2021. En 2021, 56 000 entrées en formation (soit près de 7 % des entrées totales) ont concerné le secteur du numérique, soit une augmentation de 37 % par rapport au niveau de 2019. Les entrées en formation dans les secteurs de l’économie verte et du sanitaire et social sont également en progression.

Une meilleure coordination des services en charge de la formation au niveau local à l’exception de deux régions

Le lien entre les régions qui sont compétentes en matière de formation et l’État n’est pas toujours simple. Les Pactes régionaux d’investissement dans les compétences (Pric) signés entre les Conseils régionaux et l’État sont logiquement un instrument central du PIC. Ils sont dotés de la moitié de l’enveloppe budgétaire du Plan, près de 7 milliards d’euros, dans le but de renforcer l’offre des Régions en faveur de la formation des personnes en recherche d’emploi. Ces pactes visent à faire prendre en charge par l’État les dépenses supplémentaires de formation professionnelle des Régions par rapport à un montant « socle » fixé contractuellement. Les Régions sont censées s’engager à maintenir leurs dépenses propres de formation à un niveau proche de celui de 2017 (le « socle ») et à mettre en œuvre un volume supplémentaire d’actions de formation (le « Pacte »), en suivant trois axes principaux définis par l’État :

- proposer des parcours qualifiants vers l’emploi, renouvelés dans leurs contenus, au regard des besoins de l’économie, en temps réel et de façon prospective ;

- garantir l’accès des publics fragiles aux parcours qualifiants par la consolidation des compétences clés ;

- s’engager dans l’accélération de la modernisation de l’ingénierie de formation, des modes de mise en œuvre de la formation et de l’accompagnement pendant la formation.

Deux Régions, la Région Auvergne-Rhône-Alpes (ARA) et la Région Provence-Alpes-Côte d’Azur (PACA) n’ont pas souhaité s’associer à cette démarche. Face à leur refus, l’État a contractualisé avec Pôle emploi dans ces régions. Les dépenses de formation qui ont été décaissées par l’ensemble des Régions signataires d’un Pacte s’élèvent à 2,19 milliards d’euros au-delà du niveau « socle » (dont le total sur ces Régions est de 1,52 milliards d’euros, correspondant à l’année 2017), soit une augmentation de 48 % par rapport 2017. Cette hausse des dépenses s’est traduite par une hausse du nombre total d’entrées en formation financées par les Régions. En 2021, 446 000 entrées en stage de formation ont été financées par les Régions et territoires signataires d’un Pacte. De nombreuses Régions ont conclu des conventions avec Pôle Emploi visant à coordonner l’achat de formation pour les demandeurs d’emploi, dans lesquelles elles peuvent déléguer une partie de leurs achats de formation à Pôle emploi. Hors ARA et PACA, en 2021, Pôle emploi a réalisé 14 % de ces entrées par le biais de conventions de délégation de la commande d’achat qu’il a signées avec une majorité des Conseils régionaux. Ce taux d’entrées déléguées à Pôle emploi se monte à 61 % dans les DROM.