Hier A Aujourd’hui – déficits publics – ascenseur social – inflation – revenus emplois ménages

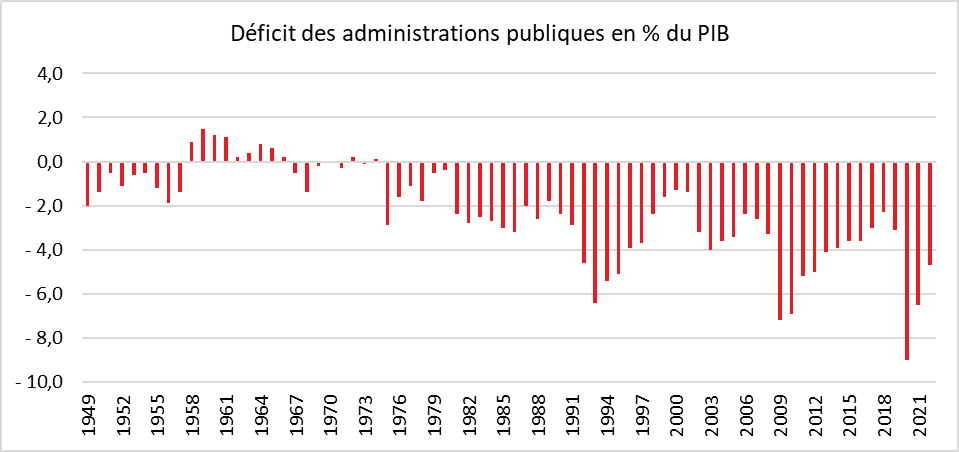

Cinquante ans de déficits publics en France

En 2023, la France célèbre, à son corps défendant, cinquante années de déficits ininterrompues. Valéry Giscard d’Estaing, est le dernier le dernier ministre de l’Economie et de Finances en date à avoir accompli un exercice budgétaire avec un solde positif. Le premier choc pétrolier, en 1973, a mis fin à une période d’excédents qui avait été néanmoins écornée par les grèves de 1967 ainsi que par les évènements de mai 1968. À chaque crise, le déficit public tend à augmenter. Après la crise, sa décrue est de plus en plus lente et de moins en moins importante. Une véritable spirale du déficit s’est installée de décennie en décennie avec comme conséquence l’irrésistible montée de la dette publique qui avoisine, en 2023, 3000 milliards d’euros.

Des années 1980 aux années 2000, la question du déficit était au cœur des débats publics. Les gouvernements étaient accusés de mettre en danger les finances publiques et de contribuer à l’emballement de la dette. En France, longtemps, deux camps se sont fait face : les partisans de la restauration des comptes publics et ceux favorables à un certain laisser-aller. Une mauvaise lecture du keynésianisme s’est imposée en France en faisant du déficit une arme supposée de soutien de l’activité et de réduction des inégalités. Keynes n’était favorable au déficit que pour sortir des crises et n’aurait certainement pas soutenu un accroissement sans fin des dépenses courantes reconductibles. De manière simpliste, le déficit a été considéré de gauche et la rigueur de droite. Or, cette frontière apparaît sans fondement à l’épreuve de ces cinquante dernières années.

Avec le refus de François Mitterrand de sortir du serpent monétaire européen, 1983 semble marquer le retour à une certaine orthodoxie budgétaire. Dans les faits, le choix de la rigueur vise avant tout à réduire le déficit de la balance des paiements courants et l’endettement extérieur de la France. La mise en place d’une politique de désinflation compétitive est avant tout une politique de défense de la compétitivité de l’économie. Le déficit public ne sera pas réduit entre 1983 et 1985. La droite revenue au pouvoir ne restaurera pas l’équilibre budgétaire. Si au début des années 1990, une légère embellie est constatée, la récession de 1993 provoque une augmentation, sans précédent à l’époque, du déficit public qui atteint 6,4 % du PIB. Sa réduction s’effectuera sur fond de qualification de la France à la zone euro et grâce à une croissance forte à la fin des années 1990. L’Europe est alors devenue le bouc-émissaire. Les gouvernements de droite et de gauche qui se sont succédé n’ont eu de cesse de répéter que la rigueur n’était que la conséquence des traités. Les critères de Maastricht (déficit public inférieur à 3 % du PIB, dette publique inférieure à 60 % du PIB) ont été au cœur de l’actualité jusqu’à la crise financière mondiale. Cette dernière a provoqué une forte augmentation du déficit public qui a dépassé 7 % et de la dette publique qui s’est accrue de 10 points de PIB pour atteindre, 78 % du PIB en 2009. Après une forte augmentation des prélèvements après 2010, le déficit public a été ramené en-dessous de 3 % en 2018 avant de repartir à la hausse et de battre tous ses records en période de paix avec la survenue de la crise sanitaire en 2020 en atteignant 9 % du PIB. De son côté, la dette publique a progressé de 20 points de PIB en moins de trois ans. En 2021 et 2022, le retour de la croissance a permis de réduire le poids en valeur relative du déficit publique et de la dette. Les ratios respectifs sont revenus en 2022 à 4,7 % et 112 % du PIB. La guerre en Ukraine a amené les gouvernements à adopter des mesures de soutien aux ménages et aux entreprises conduisant au maintien d’un niveau élevé de déficit public. Les États européens sont censés instituer un nouveau cadre budgétaire à compter de 2024 supposant le retour des déficits publics en-dessous d’un niveau empêchant tout emballement des dettes publiques. Avec un déficit primaire (déficitaire hors paiement des intérêts de la dette) parmi les plus élevés de l’Union européenne, la France sera amenée à réaliser des efforts conséquents au nom du futur pacte budgétaire.

Cercle de l’Épargne – données INSEE

L’ascenseur social est-il en panne ?

La mobilité en termes de revenus est une question sensible en France avec l’idée amplement partagée que l’ascenseur social est en panne. Les revenus d’un individu une année donnée déterminent ceux qu’il aura près de deux décennies plus tard. Plus les individus sont situés haut dans l’échelle des revenus en 2003, plus ils ont de chances d’occuper un rang élevé de la distribution en 2019. Cette corrélation atteint 89 %, 3 ans après 2003, 78 % 10 ans après, et encore 71 %, 16 ans après, en 2019, témoignant d’une mobilité réduite dans l’échelle des revenus.

Inertie sociale importante en France

Parmi les individus au milieu de la distribution des revenus en début de période (appartenant au 50e centième en 2003), la moitié se répartit entre le 35e centième et le 64e centième en fin de période en 2019, soit une dispersion inférieure à 3 déciles. Des situations de mobilité de forte amplitude existent néanmoins parmi les Français les plus modestes. Parmi les personnes du 10e centième de la distribution des revenus en 2003, une sur dix est passée dans la moitié supérieure de la distribution des revenus en 2019. À l’inverse, pour les personnes du 90e centième en 2003, une sur dix est descendue dans la moitié inférieure de la distribution des revenus en 2019.

En classant les revenus en cinq catégories, plus d’un tiers des individus des 2e, 3e ou 4e cinquièmes conservent le même rang en fin de période (2003/2019). L’inertie est importante en bas de l’échelle des revenus. Parmi les 20 % les plus modestes en 2003, 62 % des individus sont aussi parmi les 20 % les plus modestes en 2019, et 2 % seulement effectuent une mobilité très ascendante vers les 20 % les plus aisés. Cette probabilité est beaucoup plus faible que pour la mobilité intergénérationnelle (de 12 %), qui compare les revenus d’un jeune adulte à ceux de ses parents.

Le déterminisme par les revenus l’emporte sur le déterminisme familial

Selon l’INSEE, les revenus d’un individu en France sont moins corrélés aux revenus de ses parents qu’à ses propres revenus 16 ans plus tôt. Parmi les 10 % les moins aisés en 2003, 53 % comptent aussi parmi les 10 % les plus modestes 16 ans plus tard. 93 % d’entre eux demeurent dans la moitié inférieure de la distribution des revenus.

En haut de l’échelle des revenus, l’inertie est également forte. 63 % des individus appartenant aux 20 % les plus aisés en début de période le sont encore en fin de période. Les 20 % les plus aisés en 2003 ont ainsi 28 fois plus de chances d’être également parmi les 20 % les plus aisés 16 ans plus tard que les 20 % aux revenus les plus modestes en début de période. Les situations de mobilité très descendante sont rares (3 %). Parmi les 10 % les plus aisés, 58 % des individus comptent aussi parmi les 10 % les plus aisés 16 ans plus tard, et 41 % des individus des 1 % les plus aisés le sont aussi 16 ans plus tard.

Les jeunes fort heureusement plus mobiles en termes de revenus

La probabilité de mobilité très ascendante au sein des 20 % les plus modestes est plus élevée pour les jeunes et diminue avec l’âge. Elle est de 7 % pour les individus âgés de 25 ans en 2003, contre 2 % pour ceux âgés de 35 ans et 1 % pour ceux âgés de 45 ans. Ce résultat est logique car les jeunes en début de carrière ont des potentiels de promotion plus importants que les salariés seniors. L’élévation des revenus s’effectue avant 35 ans. La probabilité de rester parmi les 20 % les plus modestes est a contrario plus faible pour les jeunes âgés de 25 à 29 ans en 2003 (53 %, contre 61 % pour les 35-39 ans et 72 % pour les 45-49 ans). La corrélation entre les rangs d’un individu en début et en fin de période est également moins élevée, de 64 % pour les 25-29 ans, contre 75 % pour les 35-39 ans et 81 % pour les 45-49 ans.

Des évolutions plus importantes pour les indépendants que les salariés dans l’échelle des revenus

Les indépendants sont en moyenne plus mobiles que les salariés. La corrélation entre leurs rangs de 2003 et 2019 est de 59 %, contre 71 % pour les salariés. Les mobilités extrêmes sont également plus fréquentes que chez les salariés : au sein des 20 % les plus modestes, 6 % des indépendants effectuent des mobilités très ascendantes et au sein des 20 % les plus aisés, 6 % des mobilités très descendantes, contre 2 % et 3 % pour les salariés.

Le chômage, un facteur évident de déclassement

Les personnes au chômage parmi les 20 % les plus aisés en 2003 ont plus de risques de connaître une mobilité très descendante (13 %).

Les changements de situation professionnelle, facteur de mobilité descendante ou ascendante

La mobilité est également plus fréquente en cas de changement professionnel des personnes. 65 % des individus ayant effectué une mobilité très ascendante ont changé de situation d’activité sur la période. Ce taux est de 74 % pour ceux ayant effectué une mobilité très descendante, les personnes ayant changé d’activité sur la période représentant 37 % des individus étudiés par l’INSEE. 36 % des individus dont l’activité a changé sont descendus d’au moins deux dixièmes dans l’échelle des revenus, contre 10 % pour ceux dont la situation d’activité est inchangée et 7 % ont connu des situations de mobilité très descendante (contre 1 % pour ceux ayant conservé leur situation professionnelle de début de période).

La mobilité sociale plus forte en Île-de-France

L’Île-de-France se caractérise par des mobilités très ascendantes et très descendantes relativement plus fréquentes que dans les autres régions, et par une plus forte persistance parmi les 20 % les plus aisés combinée à une persistance faible parmi les 20 % les moins aisés. Les départements d’outre-mer (DOM, hors Mayotte) se distinguent également avec une inertie particulièrement élevée, que ce soit parmi les plus aisés ou parmi les moins aisés. Dans le reste de la France, la probabilité de rester parmi les 20 % les plus aisés est élevée près de la frontière avec la Suisse ou l’Allemagne et dans les grandes aires d’attraction des villes, alors que la mobilité très descendante est plus prononcée dans le sud. La probabilité d’immobilité en haut de la distribution est la plus faible, au niveau régional, en Bretagne, et au niveau départemental, dans la Creuse, en Dordogne ainsi qu’en Lozère. À l’inverse, la probabilité d’être encore dans les 20 % les plus modestes 16 ans plus tard est plus élevée dans le nord et le nord-est de la France. La mobilité géographique va souvent de pair avec la mobilité dans l’échelle des revenus. Les personnes ayant changé de département sont plus souvent montées dans l’échelle des revenus (5 % ont une mobilité très ascendante, contre 2 % de celles restées dans le même département) ou descendues (6 % contre 3 %, pour les mobilités très descendantes). L’immobilité est moins prononcée parmi les 20 % les plus modestes de ceux qui ont changé de département de résidence (53 %, contre 64 % pour ceux restés dans le même département).

Plus de mobilité sociale aux États-Unis qu’en France

L’ascension sociale fonctionne mieux aux États-Unis qu’en France. L’inertie y est plus faible. Dans ce pays, la persistance des individus est de 48 % dans le plus haut cinquième des revenus et de de 40 % dans le plus haut dixième. Elle est de 24 % dans le plus haut centième. En harmonisant les statistiques, les probabilités sur les données françaises sont ici respectivement de 62 %, 55 % et 38 %. La mobilité très ascendante est également plus élevée aux États-Unis qu’en France (5 % contre 2 %).

Revenus, emplois et ménages

Ces trente dernières années ont été marquées par la progression du travail des femmes aboutissant à modifier la structure des revenus des ménages. En parallèle, avec la multiplication des divorces et des familles monoparentales ainsi que la progression du célibat, le nombre de ménages reposant sur un seul revenu professionnel a augmenté.

Entre 1990 et 2019, la proportion de ménages constitués d’un seul actif passe de 32 % à 46 %, quand celle des ménages comportant deux actifs baisse de 60 % à 48 %. Les ménages constitués d’une seule personne active sont majoritairement masculins. Les hommes se marient de plus en plus tard, ce qui conduit à augmenter le nombre de célibataires qui sont en même temps dans la vie professionnelle. Ce phénomène joue également pour les femmes mais dans une moindre proportion. La proportion de femmes dans les ménages d’un seul actif baisse de 55 % à 53 % quand celle des ménages ayant trois actifs ou plus augmente en passant de 44 % à 47 %. Cette évolution s’explique par un taux d’activité féminine plus élevé et par le fait que les enfants restent plus longtemps que par le passé auprès de leurs parents. Le développement de l’apprentissage et de la formation par alternance contribue à augmenter le nombre d’actifs au sein d’un même ménage.

En 1990, les ménages composés d’un seul actif comptaient proportionnellement plus de diplômés du supérieur que les ménages de deux actifs ; le rapport s’est inversé dans les années 2000. La proportion des familles monoparentales est passée de 10 à 25 % de 1982 à 2022. Ces familles sont essentiellement constituées d’une mère de famille et d’enfants, les mères de famille dans cette situation étant moins diplômées que la moyenne.

Au cours des trois dernières décennies, la part des personnes d’âge actif sans emploi a baissé de 3 points passant de 23 % à 20 %. Jusqu’en 2008, la part de femmes sans emploi dans des ménages d’un seul actif est inférieure à celle des femmes des ménages de deux actifs. Cependant, elle diminue de 4 points entre 1990 et 2008 dans le premier cas, alors qu’elle se replie de 12 points dans le second, témoignant d’une nette amélioration de la situation d’emploi des femmes. À partir de 2008, la part de femmes sans emploi dans les ménages où elles sont seules à être actives s’accroît et dépasse celle de leurs homologues appartenant à des ménages de deux actifs. Contrairement aux femmes, la part d’hommes sans emploi évolue de manière similaire quelle que soit la taille de leur ménage.

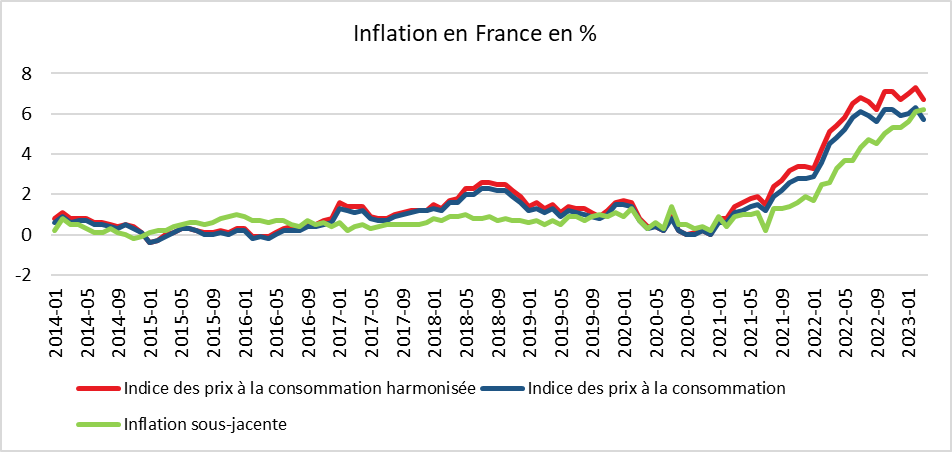

L’inflation sous-jacente toujours en hausse

Selon l’INSEE, l’indice des prix à la consommation (IPC) pour le mois de mars a augmenté en rythme mensuel de 0,9 %, après +1,0 % en février. Les prix de l’énergie ralentissent (+0,2 % après +1,6 %) du fait d’une nouvelle baisse des prix des produits pétroliers (0,4 % après 1,2 %). Ceux des services ralentissent également (+0,1 % après +0,8 %), du fait notamment du repli des prix des services de transport (1,0 % après +4,8 %). Les prix de l’alimentation augmentent à un rythme proche du mois précédent (+1,8 % après +1,7 %). Ceux des produits manufacturés (+1,5 % après +0,8 %) et du tabac (+7,6 % après +0,0 %) accélèrent. Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,3 % en mars 2023, après +1,0 % en février.

Sur un an, les prix à la consommation augmentent de 5,7 % en mars 2023, après +6,3 % en février. Cette baisse de l’inflation est due à un effet base, les prix de l’énergie ayant fortement augmenté au printemps dernier. La hausse des prix de l’énergie passe ainsi de 14,1 à 4,9 % en rythme annuel de février à mars. Les prix des produits manufacturés (+4,8 % après +4,7 %) ainsi que ceux des services (+2,9 % après +3,0 %) augmentent sur un an à un rythme proche du mois précédent. En revanche, les prix de l’alimentation (+15,9 % après +14,8 %) et du tabac (+7,8 % après +0,2 %) accélèrent.

L’inflation sous-jacente (hors énergie, hors produits alimentaires et tabacs) augmente sur un an, atteignant +6,2 % en mars 2023, après +6,1 % en février.

L’indice des prix à la consommation harmonisé (IPCH) croît de 1,0 % en mars 2023 sur un mois, après +1,1 % le mois précédent ; sur un an, il augmente de 6,7 %, après +7,3 % en février.