Hier à Demain – emploi – production industrielle – croissance – salaires fonction publique hospitalière – immobilier

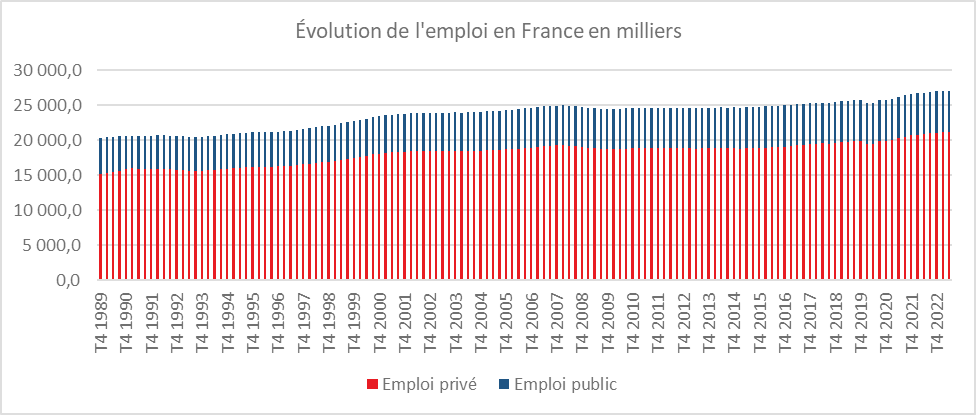

27 millions de salariés en France

Au 30 juin, la France comptait 27 millions d’emplois salariés dont 21 millions dans le secteurs privé et 6 millions dans le secteur public. Au deuxième trimestre, l’emploi salarié a progressé de +0,1 % (soit +21 000 emplois), après +0,4 % (+101 800 emplois) au trimestre précédent. Il dépasse son niveau d’avant la crise sanitaire (fin 2019) de 5,0 % (soit +1,3 million d’emplois). Il se situe 1,0 % (soit +279 900 emplois) au-dessus de son niveau d’un an auparavant.

Cercle de l’Épargne – données INSEE

L’emploi salarié privé n’a augmenté que de +0,1 % au deuxième trimestre (soit +12 200 emplois) après +0,4 % au trimestre précédent (soit +94 100 emplois). De son côté, l’emploi salarié dans la fonction publique est de nouveau quasi stable : +0,1 % (soit +8 700 emplois), après +0,1 % (soit + 7 700 emplois) au trimestre précédent. De 1989 à 2023, le nombre d’emplois salariés publics est passé de 5 à 5,9 millions quand celui dans le privé est passé de 20 à 27 millions.

Poursuite de la baisse de l’emploi dans l’intérim

Au deuxième trimestre 2023, l’emploi intérimaire baisse de nouveau, -0,5 % (soit -4 300 emplois) après -2,5 % au trimestre précédent (soit -20 400 emplois). L’emploi intérimaire est inférieur de 1,5 % à son niveau du deuxième trimestre 2022 mais reste supérieur à son niveau d’avant la crise sanitaire (+1,5 %). 788 000 personnes travaillent dans l’intérim en France fin juin 2023. En juin 2003, ce nombre était de 586 000.

Ralentissement de la création d’emploi dans le secteur marchand hors intérim

Dans le tertiaire marchand hors intérim, l’emploi salarié ralentit deuxième trimestre 2023 : +0,2 % (soit +22 100 emplois), après +0,8 % au premier trimestre 2023 (soit +96 700 emplois). Il excède de 1,7 % son niveau du deuxième trimestre 2022 (soit +212 800 emplois) et de 7,7 % son niveau d’avant la crise sanitaire (soit +911 000 emplois). 12,7 millions de Français travaillent dans le secteur tertiaire hors intérim.

Au sein de ce secteur, l’emploi salarié est dynamique dans les services aux entreprises hors intérim ainsi que dans l’hébergement-restauration. À l’inverse, il se replie dans les services de transport ainsi que dans les services immobiliers.

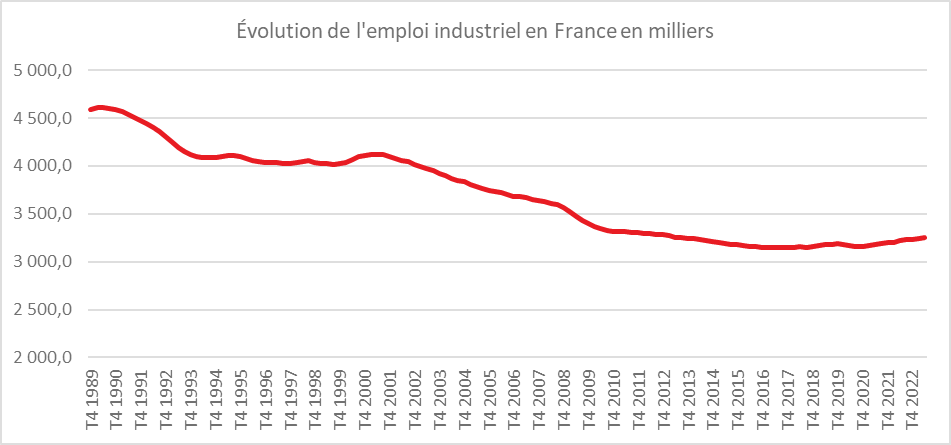

Petite augmentation de l’emploi industriel

L’emploi salarié industriel (hors intérim) augmente de 0,2 % (soit +5 600 emplois), après +0,3 % au premier trimestre 2023 (soit +9 400 emplois). Il est supérieur de 1,1 % (soit +35 800 emplois) à son niveau d’un an auparavant. Après avoir rattrapé son niveau d’avant-crise au troisième trimestre 2021, il le dépasse désormais de 2,0 % (soit 65 200 emplois nets créés depuis fin 2019). 3,2 millions de salariés travaillaient dans l’industrie fin juin 2023, contre 4,6 millions fin 1989.

Cercle de l’Épargne – données INSEE

Baisse de l’emploi salarié dans la construction et dans le secteur agricole

Dans la construction, l’emploi salarié hors intérim baisse nettement au deuxième trimestre 2023 (-0,5 % soit -7 300 emplois) après une stabilité au trimestre précédent. Il est presque à son niveau d’un an auparavant (-0,1 %) mais 7,4 % au-dessus de son niveau de fin 2019. Le secteur de la construction employait 1,9 millions de salariés fin juin 2023.

Au deuxième trimestre 2023, l’emploi salarié agricole se replie (-0,8 % après +0,4 %). Il demeure supérieur à son niveau un an auparavant (+1,7 %).

Immobilier, ne pas croire aux sirènes du krach

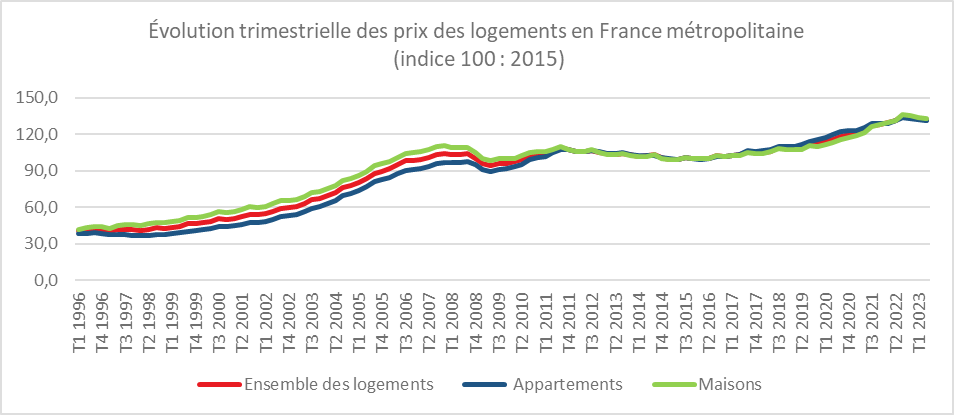

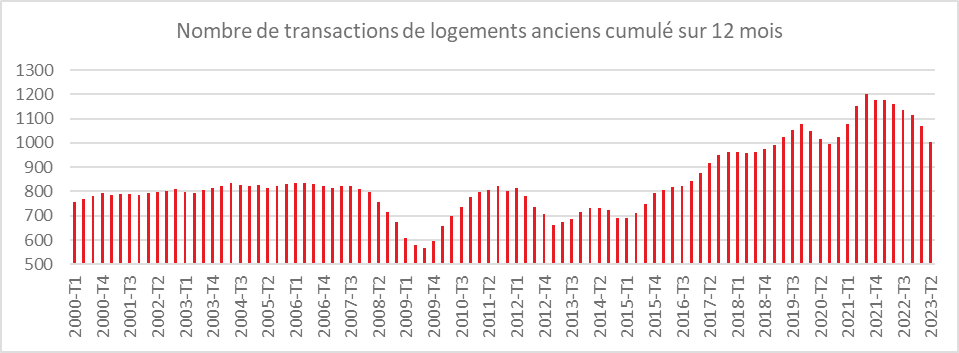

De nombreux articles évoquent un krach immobilier du fait de la hausse des taux d’intérêt. Les statistiques ne confirment pas, pour le moment, ces craintes qui apparaissent exagérées. Les prix des logements anciens ont baissé au deuxième trimestre, sachant qu’ils avaient doublé en vingt ans. Contrairement à certaines informations relayées par les médias, il n’y a pas d’effondrement des transactions dont le nombre reste supérieur en rythme annuel à un million. Par rapport au dernier trimestre 2019, avant la crise sanitaire, à la fin du premier semestre 2023, les prix des logements étaient en France supérieurs de 17 %. Par rapport à 2015, la hausse atteint 32 % et par rapport à 2003, les prix ont augmenté de près de 110 %.

Un deuxième trimestre de baisse légère pour l’immobilier en France

Au deuxième trimestre, les prix des logements anciens ont, en France (hors Mayotte) diminué, selon l’INSEE, sur un trimestre, de 0,8 % par rapport au premier trimestre (données provisoires corrigées des variations saisonnières), après une baisse de 0,3 % au premier trimestre. Une hausse de +0,2 % avait été enregistrée au quatrième trimestre 2022.

Sur un an, les prix n’augmentent plus que de 0,5 % au deuxième trimestre 2023, contre +2,7 % au premier trimestre 2023 et +4,6 % au quatrième trimestre 2022. Les prix des maisons restent orientés à la hausse (+0,9 % sur un an au deuxième trimestre 2023) quand les prix des appartements sont stables.

Cercle de l’Épargne – sources : Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

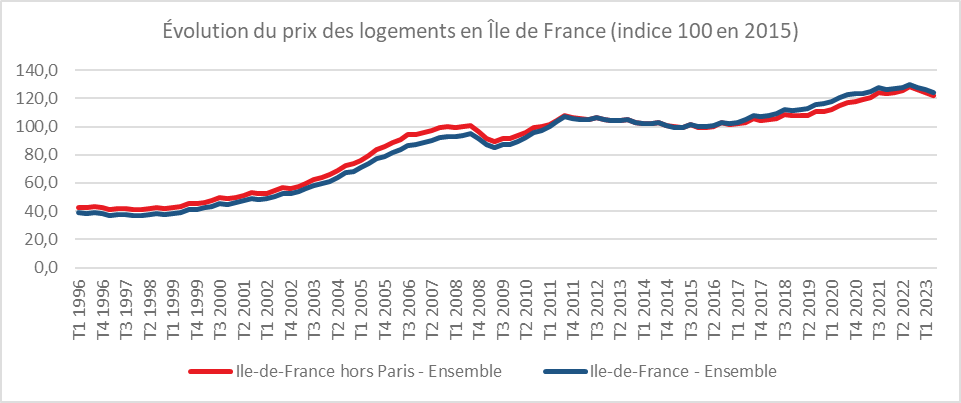

Une baisse plus marquée en Île-de-France au deuxième trimestre

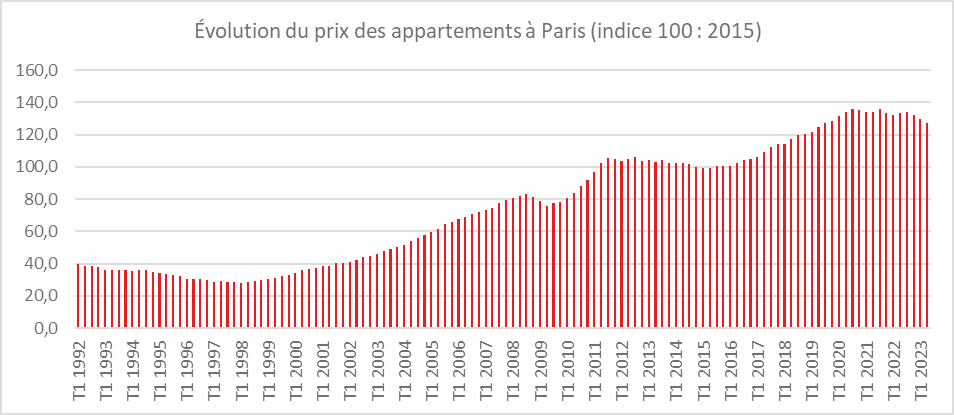

Les prix des logements anciens en Île-de-France ont réculé pour le troisième trimestre consécutif. La baisse a été de 2,0 % au deuxième trimestre 2023 après ‑1,3 % et ‑0,2 % aux trimestres précédents. Ils reculent de 2,2 % pour les appartements et de 1,7 % pour les maisons. À Paris, les prix des appartements continuent de baisser pour le quatrième trimestre consécutif, -2,4 % au deuxième trimestre 2023 après -1,3 % et -0,5 % aux deux trimestres précédents.

Cercle de l’Épargne – sources : Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

De fin 2019 à la fin du premier semestre 2023, les prix de l’immobilier en Île-de-France ont augmenté de 10,3 %. En vingt ans, l’augmentation est de 115 %.

Sur un an, les prix des logements anciens en Île-de-France diminuent de 3,1 % au deuxième trimestre, après -0,6 % au premier trimestre 2023. Ils étaient encore en hausse de +1,3 % au quatrième trimestre 2022. Cette baisse concerne en premier lieu les appartement (-3,7 % sur un an au deuxième trimestre 2023 après -1,3 %). Le prix des maisons est désormais également en recul (-1,9 % après +0,7 %). La baisse des prix des appartements sur un an est plus importante à Paris (-4,4 %) que pour la Petite Couronne (-3,8 %) et la Grande Couronne (-1,7 %).

À Paris, par rapport à la fin 2019, les prix ont baissé de 0,8 %. De 2003 à 2023, les prix ont augmenté de près de 121 %.

Cercle de l’Épargne – sources : Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

Première baisse de l’immobilier en province depuis 2016

Au deuxième trimestre, les prix des logements anciens en province ont diminué sur un trimestre pour la première fois depuis le troisième trimestre 2016 de 0,4 %, après +0,2 % au premier trimestre et +0,3 % au quatrième trimestre 2022.

Sur un an, la hausse n’est plus que de +1,8 % au deuxième trimestre, contre +3,9 % et +5,8 % aux trimestres précédents. Les prix des appartements en province (+2,7 % sur un an au deuxième trimestre 2023) augmentent plus fortement que ceux des maisons (+1,3 %) pour le deuxième trimestre consécutif.

Des transactions en décrue tout en restant à un haut niveau

Au deuxième trimestre, le volume annuel de transactions est passé de 1 071 000 fin mars à 1 002 000 fin juin. Rapporté ce nombre de transactions au stock de logements disponibles, qui augmente d’environ 1 % par an, la proportion de ventes concerne 2,6 % du stock, correspondant au niveau élevé observé au début des années 2000.

Avec une population en augmentation et qui se concentre au sein des grandes agglomérations et sur le littoral, la France manque de logements d’autant plus que le nombre de la construction de logements diminue. La hausse des taux d’intérêt est d’autant plus durement ressentie que les prix de l’immobilier sont élevés. Pour le moment, les propriétaires n’entendent pas brader leurs biens ce qui explique la faiblesse de la baisse. Le marché de l’immobilier est dominé par les propriétaires qui souhaitent vendre des biens au meilleur prix pour en acheter d’autres. Ils n’ont, de ce fait, pas d’intérêt à jouer à la baisse. Ils peuvent par ailleurs différer leurs transactions.

Augmentation du pouvoir d’achat des agents de la fonction publique hospitalière

Fin 2021, 1,2 million de personnes sont agents de la fonction publique hospitalière (FPH). Selon la DREES, le volume de travail sur l’année s’élève à 1,1 million d’équivalents temps plein (EQTP), répartis pour 87 % dans les hôpitaux et pour 13 % dans les établissements médicosociaux

70 % des agents de la fonction publique hospitalière sont fonctionnaires, 23 % sont contractuels et 7 % sont des personnels médicaux. Le salaire net moyen dans la FPH atteint 2 590 euros par mois en 2021. Il a augmenté de 4,5 % en euros courants par rapport à 2020. Corrigé de l’inflation (+1,6 % en 2021), il a progressé de 2,8 % en euros constants après une hausse de 5,9 % en 2020. Cette hausse en 2021 est la plus élevée des trois versants de la fonction publique. Elle s’explique par la poursuite de l’application des accords du Ségur de la santé de juillet 2020. En vertu de ces accords, le versement mensuel d’un complément de traitement indiciaire (CTI) d’un montant de 90 euros nets à compter de septembre 2020, porté à 183 euros nets depuis décembre 2020, a été prévu au profit de la plupart des personnels non médicaux. Ces accords ont également institué une revalorisation des grilles indiciaires de rémunération pour le personnel des filières des services de soins et du médico-technique à partir d’octobre 2021. L’effet de ces revalorisations n’est pas pleinement effectif en 2021, leur entrée en vigueur ayant eu lieu en fin d’année, avec un paiement en 2022 pour certains établissements. Le ralentissement de la croissance des rémunérations en 2021 est lié à la non-renouvellement de la prime Covid-19 versée en 2020 et qui pouvait atteindre 1 500 euros. Sans cette prime exceptionnelle, l’évolution annuelle moyenne du salaire net entre 2020 et 2021 aurait été de +6,5 % en euros constants.

En 2021, la moitié des salariés de la FPH gagnent moins de 2 213 euros nets par mois en EQTP. Ce salaire médian augmente de 2,6 % en euros constants. Les 10 % des salariés les moins bien rémunérés perçoivent moins de 1 671 euros nets par mois en équivalent temps plein. À l’opposé de l’échelle, les 10 % les mieux rémunérés gagnent plus de 3 595 euros (9e décile ou D9), en hausse de 3,0 %. Les disparités salariales sont quasi stables par rapport à 2020, avec un rapport interdécile (D9/D1) atteignant 2,15 (+0,01 point).

À profil identique, les femmes perçoivent en moyenne 3,7 % de moins que les hommes En 2021, le salaire net en EQTP des femmes dans la FPH s’élève en moyenne à 2 459 euros par mois, soit 19,6 % de moins que celui des hommes (3 058 euros). Cet écart est en hausse de 0,5 point sur un an, après une plus nette baisse l’année précédente (-1,5 point). Les femmes gagnent en moyenne 1,5 % de moins parmi les fonctionnaires, 6,8 % de moins parmi les contractuels ; l’écart atteint 14,3 % au sein des personnels médicaux.

Une croissance descendante en France

En France, au cours du printemps, l’économie a été marquée par une décrue de l’inflation et par une moindre croissance de l’emploi dans un contexte de croissance plus élevée que prévue. Au vu des premiers résultats de l’été, une reprise de l’inflation, en lien avec la hausse du cours du pétrole, a été constatée. Par ailleurs, l’activité semble à la peine malgré une bonne saison touristiques (à l’exception de la Corse). L’INSEE estime qu’au cours du second semestre, l’inflation devrait malgré tout se réduire mais à un rythme plus lent qu’au premier semestre. Avec la hausse des taux d’intérêt, la croissance du PIB devrait se ralentir.

Un contexte International complexe

L’économie mondiale est entrée dans un processus de ralentissement économique qui se traduit par un recul des échanges mondiaux. Les États-Unis font preuve néanmoins d’une résilience étonnante avec le maintien d’un fort mouvement de créations d’emplois. Cette situation ne présage pas une rapide décrue des taux directeurs de la part de FED. L’économie chinoise ralentit nettement sur fond de crise immobilière. Ce ralentissement conduit à réduire les importations en provenance du reste du monde et à atténuer les tensions sur les prix de l’énergie et des matières premières. Les économies européennes sont cependant confrontées à une inflation qui reste forte et à une diminution de la croissance faisant craindre une stagflation. Les enquêtes de conjoncture auprès des entreprises européennes suggèrent un ralentissement de l’activité, dans l’industrie comme dans les services, notamment en Allemagne. En France, le climat des affaires est passé, en août 2023, juste au-dessous de sa moyenne de longue période, et ce pour la première fois depuis avril 2021. Le climat de l’emploi se dégrade, revenant presque à sa moyenne. La confiance des ménages dans la situation économique demeure négative même si elle s’est très légèrement améliorée avec le ralentissement des prix à la consommation.

La poursuite du reflux de l’inflation

Dans sa note de conjoncture de septembre, l’INSEE estime que le taux d’inflation devrait poursuivre sa baisse au cours du second semestre.

En août, l’inflation a progressé, passant de 4,3 à 4,8 % en rythme annuel. En revanche, l’inflation sous-jacente (horas alimentation et énergie) a continué de baisser. La hausse d’août est liée à celle des cours du pétrole et à l’augmentation de 10 % des tarifs réglementés de l’électricité intervenue le 1er août. L’effet de cette revalorisation tarifaire sur le glissement annuel des prix à la consommation est d’environ 0,2 point de pourcentage.

Pour l’INSEE, d’ici la fin de l’année, les prix à la consommation de l’alimentation ralentiraient sans toutefois baisser. L’indice des prix alimentaires augmenterait de l’ordre de 0,1 % par mois (contre +1,7 % par mois début 2023). Son glissement annuel serait de +7,2 % en décembre 2023 (contre +15,9 % en mars). Les prix à la consommation des produits manufacturés ralentiraient sur un an, tandis que la contribution des services à l’inflation se maintiendrait. En décembre 2023, l’inflation devrait se situer autour de +4,2 % sur un an. L’inflation sous-jacente serait de 4,1 % sur un an. En moyenne annuelle, l’inflation s’élèverait à 5,0 % en 2023 et l’inflation sous-jacente à 5,2 %.

Un rebond de la consommation en fin d’année

La consommation des ménages, après avoir baissé au cours du premier semestre, serait en hausse au cours du second. La consommation totale des ménages, mesurée en volume, se situe depuis le début de l’année 2022 à peu près à son niveau moyen de l’année 2019. Certains pans de la consommation connaissent de fortes baisses. Ainsi, au deuxième trimestre 2023, la consommation de produits agroalimentaires exprimée en volume se situait 9 % sous son niveau de 2019. Cette contraction peur être liée à une baisse des quantités achetée et à des changements dans la qualité des produits choisis par les ménages. En juin 2023, 47 % des ménages déclarent ainsi avoir modifié leurs habitudes de consommation alimentaire depuis un an en raison de l’inflation, une proportion en hausse de 10 points depuis décembre 2022. 14 % des ménages ont surtout fait le choix de consommé moins. La proportion de ménages déclarant changer de gammes de produits a quasi doublé (17 % en juin 2023 contre 9 % en décembre 2022). Celle des ménages déclarant diversifier les magasins pour les courses alimentaires est passée de 9 à 12 % de décembre 2022 à juin 2023. La proportion de ménages qui déclarent manger plus souvent à domicile est plus faible (4 %). Compte tenu de l’évolution des prix, l’INSEE s’attend à une reprise des dépenses alimentaires dès le troisième trimestre. La faible appétence des ménages se traduit en parallèle par une forte propension à l’épargne. L’enquête de conjoncture auprès des ménages du mois d’août que ces derniers souhaitent maintenir un effort important d’épargne dans les prochains mois. Le taux d’épargne des ménages s’est élevé au printemps à 18,8 %, soit presque 4 points au-dessus de son niveau de 2019.

Une demande intérieure attendue en légère hausse

La demande intérieure (hors stocks) pourrait légèrement soutenir l’activité au second semestre, en lien avec une reprise modérée de la consommation ; en revanche, l’investissement resterait mal orienté. Le contexte de taux d’intérêt élevés pèserait en effet sur ce dernier tant pour les entreprises que pour les ménages. Au niveau des échanges extérieurs, la demande mondiale adressée à la France resterait relativement peu dynamique et les exportations pourraient ralentir après leur rebond en partie ponctuel du printemps.

La situation de l’industrie reste contrastée. Au deuxième trimestre 2023, plusieurs branches industrielles ont bénéficié d’effets de rattrapage. Les problèmes d’approvisionnement se sont estompés pour l’industrie automobile. La production électrique a augmenté avec la remise en fonctionnement des centrales nucléaires. Dans les branches énergivores, comme la chimie, la situation s’est stabilisée voire s’est légèrement redressée dans un contexte de moindres tensions sur les cours du gaz et de l’électricité. Ces rattrapages pourraient se poursuivre au second semestre mais seraient de moindre ampleur. Si l’offre s’améliore, la demande se fait plus rare. Le secteur des biens d’équipements, dont l’activité, dépend de l’investissement des entreprises, ralentit. Dans la construction de logements neufs, les perspectives restent orientées à la baisse. Les services continueraient de croître mais en décélérant.

Une faible croissance pour le second semestre

Selon les données des enquêtes de l’INSEE, le PIB français croîtrait de 0,1 % au troisième trimestre 2023 puis de 0,2 % au quatrième. En moyenne annuelle, la croissance s’élèverait à +0,9 % en 2023. Le taux de croissance était initialement prévu à 0,7 %. La révision à la hausse de cette prévision annuelle s’explique essentiellement par le dynamisme du deuxième trimestre, meilleur qu’attendu. L’« acquis » de croissance pour 2024 (c’est-à-dire la croissance annuelle cette année-là si le PIB trimestriel restait chaque trimestre au niveau prévu pour la fin 2023) serait relativement modeste (+0,3 %).

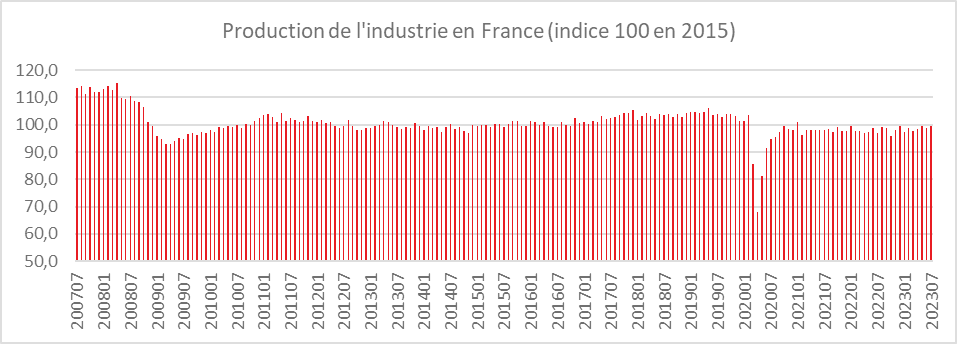

Production industrielle française, hausse au mois de juillet

En juillet, la production est sur un mois en hausse de 0,7 % dans l’industrie manufacturière (après ‑1,1 %) et de 0,8 % dans l’ensemble de l’industrie (après ‑0,9 %). La production a progressé sur un mois dans les industries extractives, énergie, eau (+1,2 % après ‑0,2 %) et les matériels de transport (+0,8 % après ‑0,9 %). Elle est en hausse également dans l’automobile (+2,8 % après ‑1,8 %), mais diminue de nouveau dans les « autres matériels de transport » (-0,7 % après -0,2 %). La production augmente légèrement dans les industries agro-alimentaires (+0,3 % après -0,8 %). À l’opposé, la production baisse de nouveau dans les biens d’équipement ‑0,6 %, après -1,8 %) et la cokéfaction-raffinage (-3,4 % après -0,5 %).

La production des trois derniers mois (mai à juillet 2023) est supérieure à celle des trois mêmes mois de l’année précédente dans l’industrie manufacturière (+1,7 %) comme dans l’ensemble de l’industrie (+1,5 %). Sur un an, de fortes hausses sont constatées dans l’industrie automobile (+16,2 %), moins affectée qu’il y a un an par les difficultés d’approvisionnement, dans les biens d’équipement (+5,8 %), les industries extractives, énergie, eau (+0,9 %) et dans la cokéfaction-raffinage (+11,6 %). À l’opposé, la production diminue dans les industries agro-alimentaires (‑1,2 %).

Sur un an, la production de certaines branches intensives en énergie est en fort recul. La production des trois derniers mois (mai à juillet 2023) a diminué par rapport à celle des trois mêmes mois de l’année précédente de 39,5 % dans la sidérurgie, de 21,1 % dans la fabrication de pâte à papier, papier et carton et de 9,7 % dans la fabrication de produits chimiques de base.