Hier à Demain – inflation – domotique – démographie – croissance France – mortalité infantile – délais de paiement

Domotique et objets connectés, encore des marges de progression

Internet devient un marché mature. En une trentaine d’années, les Français se sont, tous ou presque, mis à Internet. Très largement dotés de smartphones et bénéficiant d’abonnements à haut débit, ils sont, en revanche, moins nombreux à utiliser des objets connectés et à recourir à la domotique dans leur vie quotidienne.

En 2022, 91 % des personnes âgées de 15 ans ou plus résidant en France (hors Mayotte) disposent, selon l’INSEE, d’un accès à Internet à domicile, contre 78 % dix ans plus tôt. 86 % des personnes ont une connexion haut débit à leur domicile, qu’elle soit fixe (par l’ADSL, le câble, la fibre ou encore le Wi-Fi) ou mobile (par la 3G, la 4G ou la 5G).

79 % de la population possède un smartphone (77 % en 2021). De même, 89 % des personnes âgées de 15 ans ou plus disposent, en 2022, d’un ordinateur ou d’une tablette chez eux. En 2021, pour se connecter à Internet, 86 % des internautes utilisent un téléphone portable. 84 % se connectent également en utilisant un ordinateur (66 % un portable et 40 % un fixe). Par ailleurs, près de six internautes sur dix ont déjà utilisé Internet sur une télévision et trois sur dix sur une console de jeu.

En 2022, 30 % des personnes résidant en France et âgés de 15 ans ou plus ont déjà utilisé au moins un objet connecté pour leur maison, aussi appelé appareil domotique. 14 % des personnes ont utilisé un assistant virtuel, 12 % un appareil électroménager comme un aspirateur robotisé, un réfrigérateur ou un four connecté, 11 % un appareil de sécurité (système d’alarme, détecteur de fumée, caméras de sécurité, etc.) et 10 % un appareil de gestion de l’énergie de la maison (thermostat, éclairages, etc.).

Cercle de l’Épargne – données INEE

La domotique une pratique encore limitée

Les utilisateurs de domotique sont généralement plus jeunes, plus diplômés et plus aisés que le reste de la population. 42 % des personnes de moins de 45 ans ont déjà utilisé ce type d’appareils, contre seulement 14 % des personnes de 60 ans ou plus. Les hommes ont un taux d’utilisation plus élevé que les femmes et cela pour tous les types d’appareils connectés pour la maison (alarmes, assistants virtuels, appareils de gestion de l’énergie, etc.) à l’exception des appareils électroménagers connectés. Les personnes les plus aisées utilisent près de deux fois plus la domotique que les autres : 41 % des personnes parmi le cinquième le plus élevé de niveau de vie l’utilisent, contre 24 % parmi le premier cinquième.

L’usage de la domotique demeure relativement faible en France. Près de 40 % des ménages déclarent ne pas avoir besoin de ce type de produits. Les autres raisons mises en avant sont le coût trop élevé (pour 9 % des personnes interrogées), la préoccupation vis‑à‑vis de la protection des données personnelles (9 %) ou vis-à-vis d’un risque d’accident ou de blessure (8 %). 1 % de la population ignorait l’existence ce type d’appareils.

L’usage de la domotique est légèrement plus fréquent en France qu’en moyenne dans l’Union européenne. 33 % des personnes vivant en France et âgées de 16 à 74 ans ont déjà utilisé un appareil ou un système connecté à Internet pour leur maison, contre 28 % dans l’ensemble des pays membres de l’Union. Toutefois, seules 22 % des personnes entre 16 et 74 ans vivant en France ont déjà utilisé un dispositif personnel connecté à Internet et porté au quotidien comme une montre ou un casque connecté, contre 25 % des habitants de l’Union.

Les objets connectés en croissance surtout chez les jeunes

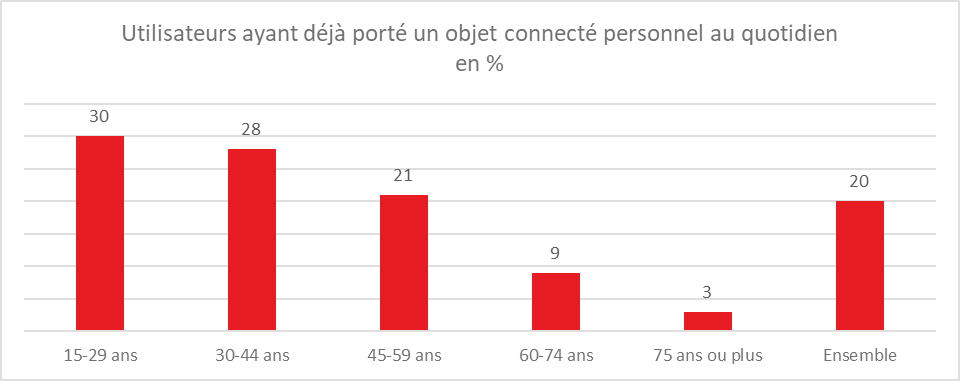

En 2022, 20 % des personnes de 15 ans ou plus vivant en France ont déjà porté un objet connecté à Internet, par exemple une montre connectée, un bracelet de fitness, des lunettes ou un casque connecté. Ce taux est de 30 % chez les jeunes de moins de 30 ans, mais seuls 9 % des 60‑74 ans et 3 % des personnes âgées de 75 ans ou plus ont déjà utilisé ce type d’appareil.

Les personnes les plus aisées en ont porté près de deux fois plus souvent que les personnes dans le premier cinquième de niveau de vie (27 % contre 15%), comme les cadres ou les personnes exerçant une profession libérale par rapport aux ouvriers (34 % contre 19 %). Les personnes les plus diplômées en ont également plus souvent porté.

Les objets connectés au service de la médecine

Les appareils connectés investissent également le domaine médical. 5 % de la population a déjà utilisé un dispositif connecté pour la santé ou les soins médicaux, qu’il s’agisse d’un objet destiné à contrôler la tension artérielle, le taux de sucre ou encore le poids. Les personnes ayant des problèmes de santé ont une probabilité 1,8 fois plus élevée d’avoir déjà utilisé ce type d’appareil que les personnes qui ne déclarent aucun problème de santé. À état de santé égal, les plus aisés ont 1,5 fois plus de chances que les plus modestes d’avoir eu accès à un dispositif connecté pour monitorer leur santé.

Les objets numériques et le développement durable

En 2022, l’écologie fait encore peu partie des préoccupations des particuliers vis‑à‑vis de leurs appareils numériques. Parmi les personnes ayant acheté un ordinateur, un smartphone ou une tablette, seules 20 % considèrent l’efficacité énergétique de l’appareil et 14 % son éco-conception (produit durable, à la production respectueuse de l’environnement) comme un critère important d’achat. En revanche, pour 82 % des personnes, le prix est un élément important pour réaliser ou non un achat. Pour 61 % des acheteurs, les caractéristiques des appareils numériques sont des facteurs importants pour le passage en caisse. Seuls 8 % des acheteurs estiment importante l’existence d’une garantie de reprise de leur appareil obsolète par le vendeur et 6 % prennent en compte la possibilité de prolonger la durée de vie de l’appareil en achetant une garantie supplémentaire.

Les plus jeunes sont plus soucieux des critères écologiques que leurs aînés. 24 % des personnes âgées de 15 à 29 ans regardent l’efficacité énergétique du produit et 16 % son éco-conception lors de l’achat, contre respectivement 15 % et 13 % pour les personnes entre 60 et 74 ans. Les habitants de la région parisienne sont plus sensibles à ce sujet que les autres. Ils sont 24 % à se soucier de l’efficacité énergétique des appareils, contre 18 % pour les aires de moins de 200 000 habitants et 15 % pour les communes hors attraction des villes.

Un tiers des possesseurs des appareils numériques se préoccupent de la seconde vie ou du recyclage de ces derniers. 9 % des détenteurs de smartphones usagés, 16 % des détenteurs d’ordinateurs portables ou de tablettes usagés et 26 % des détenteurs d’ordinateurs fixes usagés les ont soit jetés dans une poubelle de recyclage des déchets électroniques, soit laissés à un détaillant pour qu’il le fasse. Dans 63 % des cas pour les smartphones et 55 % des cas pour les ordinateurs portables ou tablettes, les personnes conservent leur ancien appareil à leur domicile. Moins de 2 % des personnes déclarent jeter leurs appareils numériques dans une poubelle destinée aux déchets non recyclables.

20 % des Français âgés de 16 à 74 ans ont vendu ou donné leur ancien ordinateur portable et 22 % leur ancien smartphone, contre respectivement 18 % et 20 % en Europe aux mêmes âges. Cependant, ils recyclent moins souvent leurs téléphones : 9 % contre 13 % pour l’Union. Comme en moyenne dans l’Union, seules 2 % environ des personnes vivant en France mettent au rebut hors poubelle de recyclage leurs appareils numériques. En revanche, les personnes résidant en France ont davantage tendance à garder et accumuler. 55 % d’entre elles conservent leur ancien ordinateur portable et 63 % leur ancien téléphone à domicile, contre respectivement 52 % et 59 % dans l’Union.

Mortalité infantile : La France en-dessous de la moyenne européenne

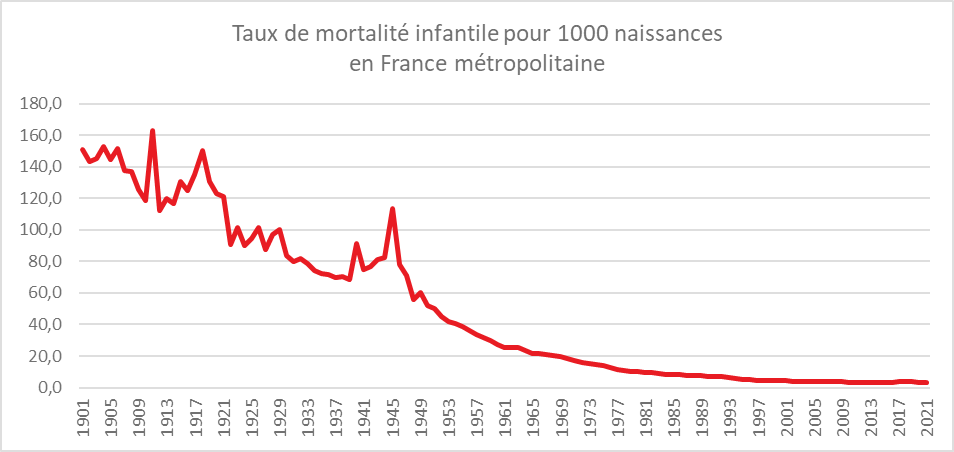

En 2021, 2 700 enfants nés vivants sont décédés en France avant leur premier anniversaire pour 742 000 naissances. Le taux de mortalité infantile était donc de 3,7 pour 1 000 enfants nés vivants. Depuis 2005, le taux de mortalité infantile varie entre 3,5 ‰ et 3,9 ‰. S’il se maintient à un faible niveau, depuis quinze ans, il ne baisse plus.

Cercle de l’Épargne – données INSEE

En 2021, environ la moitié des décès d’enfants de moins d’un an ont lieu moins d’une semaine après la naissance, un quart entre 7 et 27 jours et un quart après 27 jours de vie. Cette concentration des décès de nouveau-nés dans les premiers jours de la vie s’accentue. 74 % de la mortalité infantile est néonatale en 2021, contre 65 % en 2005. La mortalité néonatale précoce (avant 7 jours de vie) est passée de 1,6 ‰ en 2005 à 2,0 ‰ en 2017 puis 1,9 ‰ en 2021. Sur la même période, la mortalité post‑néonatale (du 28e jour à moins d’un an) continue de baisser. Elle est passée de 1,3 ‰ en 2005 à 1,0 ‰ en 2017 et 2021.

La hausse de la mortalité néonatale peut être due aux progrès de la médecine permettant aux grands prématurés, qui seraient autrefois mort-nés, et donc non comptabilisés dans les naissances vivantes, de survivre pendant quelques heures ou quelques jours après la naissance. Il est également possible que la hausse de l’âge des femmes à la maternité se traduise par un risque de mortalité néonatale accru, du fait de l’augmentation de la part des naissances à risque. L’augmentation des naissances multiples a contribué également à cette augmentation. Des problèmes sanitaires spécifiques en outre-mer semblent également contribuer à la hausse des décès précoces. La proportion de sans-abris parmi les femmes qui accouchent s’accroît, particulièrement en Île-de-France. La part des femmes enceintes en surpoids augmente également. Si les femmes enceintes fument moins qu’il y a vingt ans, la France reste un pays où la prévalence de tabagisme maternel est forte. Une étude de la Drees indique enfin une augmentation entre 2014 et 2018 du nombre de femmes ayant choisi de poursuivre leur grossesse malgré la connaissance d’une pathologie grave du fœtus.

En moyenne sur la période 2019-2021, le taux de mortalité infantile est de 3,7 ‰ en France, mais il varie selon les territoires. Il est plus élevé dans les départements d’outre-mer (DOM). Ce taux est de 8,9 ‰ à Mayotte, 8,2 ‰ en Guyane, 8,1 ‰ en Guadeloupe, 7,2 ‰ en Martinique et de 6,7 ‰ à La Réunion. En moyenne, il est de 7,7 ‰ dans les DOM, contre 3,5 ‰ en France métropolitaine.

En France métropolitaine, le taux de mortalité infantile moyen entre 2019 et 2021 est le plus élevé en Seine-Saint-Denis (5,4 ‰). Il est supérieur à 5,0 ‰ dans trois autres départements : le Jura, l’Indre-et-Loire et le Lot. Trois régions de France métropolitaine ont un taux de mortalité infantile supérieur à la moyenne nationale, l’Île-de-France, le Centre-Val de Loire et le Grand Est. A contrario, il est inférieur ou égal à 3,0 ‰ en Provence-Alpes-Côte d’Azur et dans les Pays de la Loire.

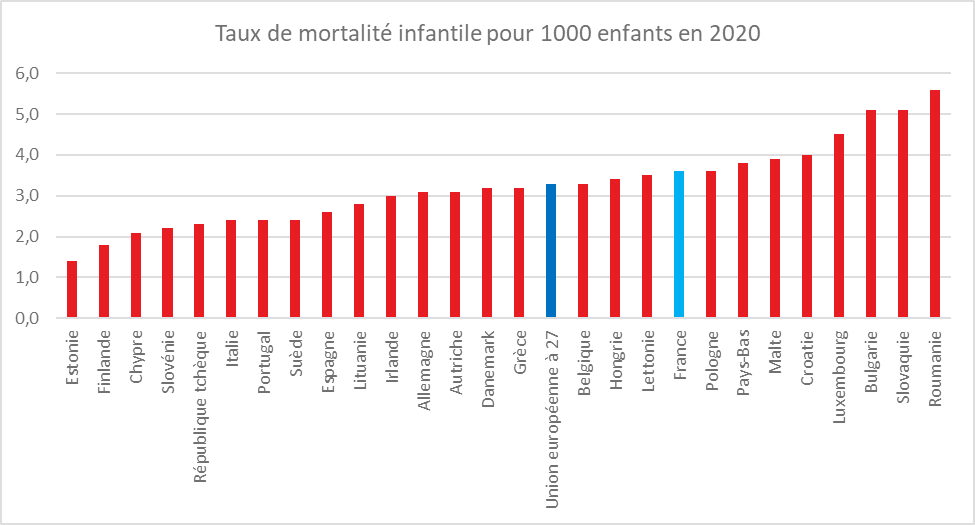

Depuis 2015, la mortalité infantile en France est supérieure à la moyenne de l’Union européenne (UE27). En effet, contrairement à la France, le taux de mortalité infantile en Europe continue de diminuer en moyenne, bien qu’à un rythme très faible depuis 2012. Il atteint 3,3 ‰ en 2020.

Cercle de l’Épargne – données INSEE – Eurostat

La baisse est très forte dans les pays où ce taux était le plus élevé. En Roumanie, le taux de mortalité infantile est passé de 22,3 ‰ en 1996 à 5,6 ‰ en 2020. En vingt-cinq ans, la baisse de la mortalité infantile dans les pays d’Europe de l’Est atteint 60 %. Des pays ayant déjà de faible taux de mortalité ont également enregistré de réels progrès. C’est le cas de la Finlande ayant enregistré une baisse de 49 % sur la même période, le taux étant ramené à 1,8 ‰. En Suède, le taux était en moyenne de 3,6 ‰ à la fin des années 1990, et il a baissé de 36 % pour atteindre 2,3 ‰ en moyenne entre 2016 et 2020. La France se trouvait en 3ᵉ position des pays à la mortalité infantile la plus faible en moyenne entre 1996 et 2000, mais se trouve désormais en 20e position, avec une baisse de seulement 20 % de la mortalité infantile sur deux décennies. Il s’agit de l’une des baisses les plus faibles d’Europe sur la période.

En France, la baisse est particulièrement faible pour les mortalités néonatale et néonatale précoce (respectivement -11 % et -14 % entre 1996-2000 et 2016-2020), alors que dans de nombreux pays, ces mortalités diminuent autant voire davantage que la mortalité infantile. En Grèce, la mortalité infantile diminue de 44 %, et la mortalité néonatale précoce de 50 %. En Hongrie, les baisses sont respectivement de 63 % et 70 % ; et en Slovénie de 59 % et 67 %. En Allemagne, la mortalité infantile était assez proche du niveau français entre 1996 et 2011, mais elle lui est inférieure depuis. Comme en France néanmoins, la diminution du taux de mortalité néonatale précoce en Allemagne entre 1996-2000 et 2016-2020 est inférieure à celle du taux de mortalité infantile global (-17 % contre -31 %).

Délais de paiement, des coûts de trésorerie élevés pour les PME françaises

Après la stabilité observée en 2020, les délais de paiement des entreprises non financières françaises sont en baisse en 2021 selon la Banque de France. Les délais de règlement des fournisseurs reculent d’un jour, à 48,3 jours d’achats, contre 49,3 jours un an plus tôt. Pour mémoire, depuis la mise en œuvre les dispositions de la loi de modernisation de l’économie (LME) de 2009, le plafond est de 60 jours pour les délais de paiement entre professionnels. Cette loi a permis une réduction des délais fournisseurs de 11 jours entre 2007 à 2014. Une stabilisation voire une remontée avait été constatée de 2015 à 2017, avant l’amorce d’une nouvelle phase de réduction. Parallèlement aux délais fournisseurs, les délais de paiement des clients des entreprises françaises se sont réduits de 1,2 jour en 2021, à 41,9 jours de chiffre d’affaires. Ce recul s’ajoute à celui de 2019 qui avait rompu la longue période de stabilité. La baisse concomitante des délais clients et fournisseurs en 2021 se traduit par une quasi-stabilité du solde commercial des entreprises françaises. Celui-ci se maintient à son niveau tendanciel de 11 jours de chiffre d’affaires.

La baisse des délais fournisseurs est plus faible pour les grandes entreprises (0,7 jour) et les entreprises de taille intermédiaire (ETI, 0,3 jour) que pour les petites et moyennes entreprises (PME, 1 jour).

Pour les grandes entreprises, néanmoins, la baisse des délais fournisseurs en 2021 intervient en dépit d’un rallongement des délais clients de 0,6 jour. Les PME et les ETI profitent pour leur part d’un recul des délais clients, de respectivement 1,2 et 0,5 jour. En conséquence, le solde commercial des grandes entreprises se dégrade de 0,6 jour de chiffre d’affaires sur le dernier exercice clos, quand il s’améliore de 0,8 jour pour les ETI et de 0,6 jour pour les PME. Les grandes entreprises continuent, cependant, d’afficher un solde commercial plus favorable, à 6,7 jours de chiffre d’affaires, contre près de 11 jours pour les autres catégories d’entreprises.

Au niveau géographique, les délais de paiement clients sont inférieurs à la moyenne en Bretagne, en Nouvelle-Aquitaine et dans les Pays de la Loire, et un peu supérieur dans les Hauts-de-France, en Île-de-France et en Corse. Dans cette dernière région les délais de paiement corrigés des effets sectoriels se rapprochent de la moyenne nationale en 2021. Les départements et collectivités d’outre-mer demeurent les territoires français où les conditions de paiement sont les plus dégradées avec des délais clients estimés de près d’un quart supérieur à la moyenne nationale.

En 2021, la part des entreprises françaises réglant en moyenne leurs fournisseurs avant 60 jours (c’est-à-dire sans retard) a augmenté en 2021, de même que celle des entreprises payées avant ce délai par leurs clients. La part des entreprises réglant leurs fournisseurs au-delà de 90 jours est relativement faible (10 %). 12 % des entreprises sont payées en moyenne au-delà de 90 jours en 2021, contre 14 % en 2020. La part des retards des grandes entreprises a augmenté malgré la baisse moyenne de leurs délais fournisseurs. En 2021, la part des PME et des ETI réglant leurs factures sans retard (c’est-à-dire avant 60 jours) augmente. Elle reste très supérieure pour les PME, dont près des trois quarts paient leurs fournisseurs à temps, contre un peu plus de la moitié des ETI. Pour les grandes entreprises, en revanche, cette proportion de paiement sans retard diminue de 2 points de pourcentage, à 39 %, malgré l’évolution favorable des délais fournisseurs.

La fréquence des retards varie selon les secteurs d’activité. Ceux de l’hébergement/restauration ainsi que du commerce, dont tout ou partie de la clientèle est constituée de particuliers qui paient au comptant, n’enregistrent que peu, voire quasiment pas, de retards de paiement. Parmi les secteurs dont le portefeuille clients est constitué de professionnels ou d’entités du secteur public, les transports enregistrent la proportion la plus faible de retard. Malgré tout, un tiers des entreprises de ce secteur subissent en moyenne des délais de paiement supérieurs à 60 jours. L’information et la communication et les conseils et services aux entreprises sont, au contraire, confrontés à la situation la plus dégradée, avec près de 60 % des entreprises payées en retard. La construction subit également une proportion importante de retards.

Côté fournisseurs, les situations sont plus homogènes. Dans les secteurs de l’information et de la communication et des conseils et services aux entreprises, la proportion des entreprises payant en retard est sensiblement inférieure à celle des entreprises payées en retard. À l’inverse, elle est supérieure dans le commerce et l’hébergement-restauration. Le chiffre de l’hébergement-restauration dépasse désormais celui de la construction, en baisse de 4 points de pourcentage sur le dernier exercice.

La réduction des retards de paiement pour les PME améliorerait leur trésorerie de 12 milliards d’euros selon les chiffres des bilans de 2021. Pour les ETI, le gain serait d’un milliard d’euros. Pour les grandes entreprises, à l’inverse, la suppression des retards de paiement se traduirait par un transfert de 16 milliards d’euros de trésorerie à leurs contreparties, montant en nette progression par rapport à 2020 (+7 milliards). Au niveau des secteurs d’activité, ceux des conseils et services aux entreprises et de la construction sont les plus pénalisés par la persistance des retards. Avec des paiements qui s’effectueraient entièrement à temps, les entreprises de ces deux secteurs récupéreraient respectivement 8 et 4 milliards d’euros de liquidité.

Inflation, baisse confirmée en mai

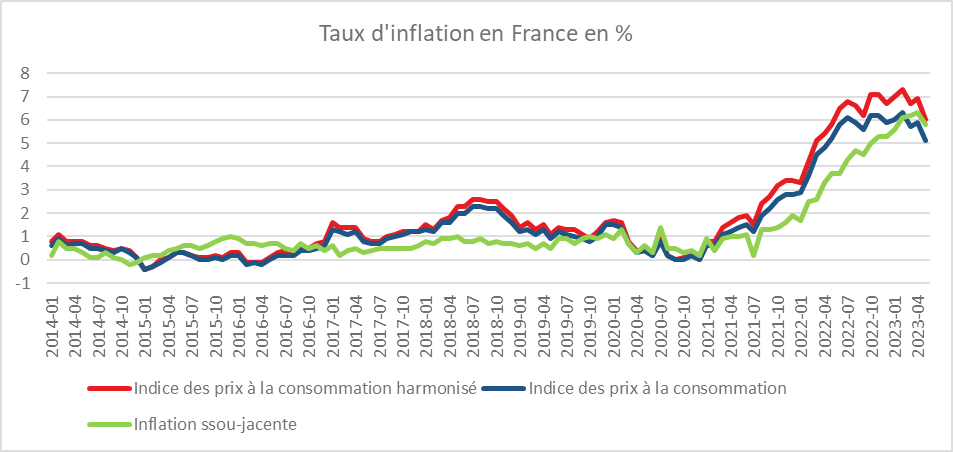

En mai, l’indice des prix à la consommation (IPC) en France a reculé, selon l’INSEE de 0,1 % sur un mois, après +0,6 % en avril. La baisse des prix de l’énergie s’accentue (3,0 % après 0,7 %) dans le sillage des prix des produits pétroliers (5,9 % après 0,6 %). Les prix de l’alimentation ralentissent (+0,3 % après +0,6 %) ainsi que ceux des services (+0,3 % après +1,0 %), du fait du repli des prix des services de transport (2,3 % après +8,1 %) et de la moindre hausse de ceux des « autres services » (+0,6 % après +0,8 %). Les prix des produits manufacturés sont quant à eux stables entre avril et mai 2023 (+0,0 % après +0,3 %). Corrigés des variations saisonnières, les prix à la consommation reculent de 0,2 % en mai 2023, après +0,6 % en avril.

Sur un an, les prix à la consommation augmentent de 5,1 % en mai 2023, après +5,9 % en avril. Cette baisse de l’inflation est due au ralentissement sur un an des prix de l’énergie (+2,0 % après +6,8 %), de l’alimentation (+14,3 % après +15,0 %), des produits manufacturés (+4,1 % après +4,6 %) et des services (+3,0 % après +3,2 %). À l’inverse, les prix du tabac accélèrent pour le troisième mois consécutif (+9,8 % après +9,4 %).

L’indice des prix à la consommation harmonisé sur le plan européen (IPCH) recule de 0,1 % en mai 2023 sur un mois, après +0,7 % le mois précédent ; sur un an, il augmente de 6,0 %, après +6,9 % en avril.

Bonne nouvelle, l’inflation sous-jacente diminue sur un an, atteint +5,8 % en mai 2023, après +6,3 % en avril. Ce taux d’inflation calculée hors prix des produits énergétiques et des matières premières est particulièrement suivi par les banques centrales. Il permet de mesurer la transmission des hausses de prix au sein des secteurs d’activité.

Cercle de l’Épargne – données INSEE

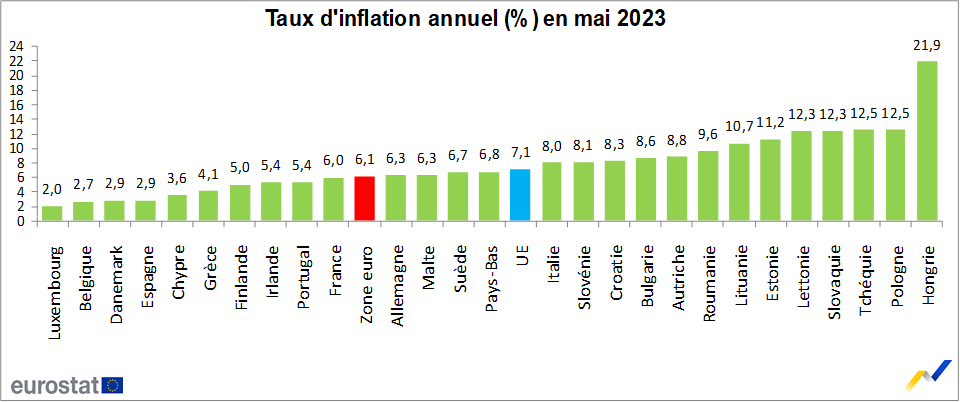

Décrue également au sein de la zone euro

Le taux d’inflation annuel de la zone euro s’est établi, selon Eurostat, à 6,1 % en mai 2023, contre 7,0 % en avril. Un an auparavant, il était de 8,1 %. Le taux d’inflation annuel de l’Union européenne (UE) s’est établi à 7,1 % en mai 2023, contre 8,1% en avril. Un an auparavant, il était de 8,8 %.

Les taux annuels les plus faibles ont été observés au Luxembourg (2,0 %), en Belgique (2,7 %), au Danemark et en Espagne (2,9 % chacun). Les taux annuels les plus élevés ont quant à eux été enregistrés en Hongrie (21,9 %), en Pologne et en Tchéquie (12,5 %). Par rapport à avril, l’inflation annuelle a baissé dans vingt-six États membres et a augmenté dans un autres.

En mai les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient de l’alimentation, alcool & tabac (+2,54 points de pourcentage, pp), suivi des services (+2,15 pp), des biens industriels hors énergie (+1,51 pp) et de l’énergie (-0,09 pp).

*

France, une croissance contrainte

En ce milieu d’année 2023, l’économie mondiale est moins sous tension qu’un an auparavant. Les prix des matières premières, des produits agricoles et de l’énergie sont en voie de normalisation. Les problèmes d’approvisionnement s’estompent. Les dernières restrictions sanitaires ont été levées avec la fin de la politique du zéro covid en Chine. Malgré ces facteurs positifs, l’économie mondiale est en phase de ralentissement en raison du durcissement des politiques monétaires et des incertitudes sur la croissance chinoise. En Europe, la baisse des cours de l’énergie n’a pas encore d’effets tangibles sur l’activité. L’inflation élevée continue à peser sur la consommation des ménages, tandis que les taux d’intérêt élevés pèsent sur l’investissement des entreprises comme des ménages. Le marché immobilier, après des années de forte hausse, se retourne dans de nombreux pays occidentaux. La croissance en Europe comme aux Etats-Unis devrait être faible cette année et progresser l’légèrement en 2024 et 2025. Au sein de la zone euro, l’Espagne et l’Italie pourrait croître un peu plus grâce à un effet de rattrapage quand l’Allemagne sera toujours pénalisée par sa dépendance aux exportations industrielles en particulier à destination de la Chine. De son côté, l’économie britannique resterait bridée tout à la fois par l’inflation élevée et par des problèmes d’approvisionnement.

Une décrue de l’inflation dans les prochains mois

Dans sa note de conjoncture du mois de juin 2023, l’INSEE souligne qu’en mai, pour la première fois depuis un an, le glissement annuel des prix à la consommation en France est passé en dessous de 6 % à +5,1 %. Ce recul de l’inflation s’explique notamment par la baisse sur un an des prix des produits pétroliers qui sont désormais moins élevés qu’avant le déclenchement de la guerre en Ukraine (« effet base »). Les prix de l’alimentation progressent moins vire. La hausse pour cette catégorie de biens reste néanmoins élevée. Elle est de plus de 14 % sur un an, et de 19 % sur deux ans. Cette orientation à la baisse marque le début de la répercussion des baisses des cours sur les marchés internationaux pour l’énergie, les matières premières et les produits agricoles. Selon l’INSEE, les fluctuations des marchés se répercutent sur les prix de détail à hauteur d’environ 50 % au bout de trois trimestres, et de 80 % au bout d’un an. La hausse des prix de produits alimentaires sur un an devrait revenir autour de 7 à 8 % d’ici la fin de l’année. Les prix à la consommation des produits manufacturés ralentiraient également. En revanche, les services contribueraient de plus en plus à l’inflation. Celle-ci s’établirait à 4,4 % en rythme annuel au mois de décembre. L’inflation sous-jacente diminuerait également (+4,1 % sur un an prévu en fin d’année).

Une stabilisation du pouvoir d’achat attendue pour le second semestre

Après un recul au premier semestre 2023, le pouvoir d’achat du revenu disponible brut (RDB) des ménages devrait se stabiliser au cours de la seconde moitié de l’année/

Les augmentation des salaires permettrait un rattrapage par rapport à l’inflation au fil de l’année. En moyenne annuelle, le salaire moyen par tête (SMPT) dans les branches marchandes non agricoles progresserait ainsi de 5,1 %, soit un rythme proche de l’évolution annuelle prévue de l’indice des prix à la consommation (+5,0 %).

Au deuxième trimestre 2023, le pouvoir d’achat du RDB des ménages est attendu en baisse. Il serait, en revanche, stable au second semestre, du fait notamment du ralentissement des prix et du relatif dynamisme des revenus d’activité. En moyenne sur l’ensemble de l’année 2023, le pouvoir d’achat serait en légère hausse (+0,5 % prévu). Mesuré par unité de consommation pour tenir compte des évolutions démographiques, il serait stable (0,0 % prévu en 2023), après une légère baisse (-0,4 %) en 2022.

L’Etat et les entreprises ont en grande partie compensé les effets du choc inflationniste pour les ménages. En répercutant sur leurs prix, les hausses de production subies, les entreprises ont sauvegardé leurs marges. Le taux de marge des SNF serait donc quasi stable au second semestre 2023, à environ 32 %.

Une demande atone avec des exportations en hausse

La consommation des ménages serait toujours orientée à la baisse au cours du deuxième trimestre avant de s’améliorer en fin d’année, les ménages privilégiant l’épargne à la consommation. L’investissement des entreprises serait en hausse ponctuelle au deuxième trimestre, à la faveur notamment du renouvellement des flottes de véhicules professionnels, puis marquerait le pas, l’investissement en construction poursuivant son recul dans un contexte de taux d’intérêt élevés. L’investissement des ménages poursuivrait son mouvement marqué en lien avec la contraction des transactions immobilières. Les exportations seraient, en revanche, en hausse au printemps puis à l’automne, avec une augmentation des livraisons aéronautiques et navales, tandis que les importations resteraient peu dynamiques, dans le sillage d’une demande intérieure atone.

La production des services résiste

L’activité de l’industrie manufacturière pourrait fléchir au deuxième trimestre, pénalisée par les branches les plus énergo-intensives et par la cokéfaction-raffinage. Une stabilisation est attendue durant l’été. La production d’énergie, en particulier d’électricité, poursuivrait son rattrapage. La croissance serait modérée au sein des services marchands. L’activité resterait orientée à la baisse dans la construction.

L’énigme de l’emploi

Malgré une croissance presque nulle, le taux de chômage ne se dégraderait pas. Le dynamisme de l’emploi a été réel au premier trimestre 2023. Les créations d’emploi en pleine période de stagnation confirment la chute de la productivité. L’emploi salarié pourrait toutefois ralentir d’ici la fin de l’année, sur fond de progression modeste de l’activité économique. Au total, fin 2023, le nombre net d’emplois créés sur un an atteindrait 175 000, contre 445 000 fin 2022. La population active augmenterait également plus modérément en 2023 qu’en 2022, compte tenu d’une dynamique moins soutenue des contrats en alternance et malgré les premiers effets de la réforme des retraites à partir de septembre. Le ralentissement conjoint de l’emploi et de la population active conduirait donc à une stabilité du taux de chômage (à 7,1 % de la population active) jusqu’à la fin de l’année 2023.

Une croissance modeste pour la France

Depuis plusieurs mois, le climat conjoncturel en France se dégrade. La confiance des ménages reste à un niveau faible et le climat des affaires est également en baisse.

L’INSEE estime que la croissance du PIB français resterait modeste au cours des prochains trimestres (+0,1 % prévu au deuxième trimestre 2023, +0,1 % au troisième, et +0,2 % au quatrième). En moyenne annuelle, la croissance s’élèverait à +0,6 % en 2023, après +2,5 % en 2022. Ce taux de 0,6 % est inférieur à la prévision du gouvernement qui est de 1 %.