Hier à Demain – mortalité – récession en zone euro – croissance – prix électricité et gaz – emploi – intérim

Une inquiétante surmortalité

Après la crise covid, la mortalité était attendue en baisse, l’épidémie étant censée avoir accéléré la disparition de personnes. Or, en 2022, en France comme au Royaume-Uni ou aux États-Unis, la mortalité demeure nettement supérieure à celle qui était prévue même tenant compte du vieillissement de la population. Plusieurs facteurs expliquent cette évolution, la survenue d’une épidémie de grippe plus brutale que les années précédentes et l’absence de suivi de soins pendant la crise covid. Des facteurs plus structurels seraient susceptibles de modifier le niveau de la mortalité : les problèmes d’organisation du système de santé, une prévalence plus forte à l’obésité et une consommation plus élevée d’opiacées.

En 2022, les décès observés ont dépassé de 53 800 ceux attendus en atteignant 675 000. Si les quotients de mortalité par sexe et âge avaient baissé entre 2020 et 2022 au même rythme que sur la période 2010-2019, 621 200 décès auraient dû être enregistrés en 2022, soit 8 000 de plus qu’en 2019. Cette hausse aurait été le résultat combiné de deux facteurs : +28 600 décès en raison de l’augmentation et du vieillissement de la population et -20 600 décès dus à la tendance à la baisse des quotients de mortalité. L’excédent de décès est plus important en 2022 qu’en 2021 (42 700) et qu’en 2020 (48 400), années qui avaient déjà connu une forte surmortalité, expliquée essentiellement par l’épidémie de Covid-19.

Si en 2020 et 2021, le covid est en grande partie responsable de l’accroissement de la mortalité, il ne l’est pas en 2022. L’année dernière, une partie de cette augmentation est imputable à la grippe et aux fortes chaleurs estivales.

En 2022, il y a eu 38 300 décès de personnes atteintes de la Covid-19 en 2022 soit moins qu’en 2021 (59 100). La vaccination est l’un des facteurs qui a réduit le taux de mortalité lié à la Covid-19. En octobre 2021, parmi les 20 ans ou plus, le taux de mortalité est neuf fois moins élevé pour les personnes complètement vaccinées que pour celles non vaccinées. L’épidémie de Covid-19 a entraîné une hausse des décès en 2021 et en 2022 en raison d’effets indirects, comme des reports d’opérations ou la baisse des dépistages d’autres maladies en 2020.

En 2022, les décès observés sont supérieurs aux décès attendus pour toutes les classes d’âge, avec une surmortalité qui varie de +4 % pour les 55-64 ans à +11 % pour les 75-84 ans. Par rapport à 2021, elle a augmenté avant 55 ans et après 85 ans. Les décès de personnes âgées de moins de 15 ans sont notamment plus nombreux qu’attendus en 2022 (+6 %), alors qu’ils étaient inférieurs en 2021 (-3 %). Entre 15 et 34 ans, la surmortalité s’est aussi nettement accrue (+10 %, contre +3 % en 2021). Avant 55 ans, l’écart entre le nombre de décès observés et attendus est de 3 500 personnes en 2022, ce qui représente 7 % de l’écart total (53 800).

En 2022, la surmortalité des femmes a augmenté (8 %, contre 5 % en 2021), tandis que celle des hommes est stable (9 %). C’est surtout l’accroissement de la mortalité des femmes âgées de 85 ans ou plus qui explique la hausse. Par exemple, parmi les femmes âgées de 85 à 94 ans, les décès ont dépassé de 7 % les décès attendus en 2022, contre 4 % en 2021. Quant à la stabilité de la surmortalité des hommes, elle provient d’une hausse chez les 85 ans ou plus compensée par une baisse entre 55 et 84 ans.

Chez les femmes âgées de 15 à 34 ans, la surmortalité est particulièrement élevée en 2022 (16 %), alors qu’elle était modérée en 2021 (3 %). La surmortalité des hommes du même âge a également augmenté (8 %, contre 3 % en 2021). Environ 6 900 décès de femmes ou d’hommes âgés de 15 à 34 ans ont eu lieu, soit 600 de plus que ceux attendus. En 2022, les accidents mortels de la route ont augmenté pour les 18-34 ans (+12 %, soient +109 personnes). Ils n’expliquent qu’une partie de cette surmortalité.

Les pays occidentaux sont confrontés à une augmentation de la mortalité en lien avec le vieillissement de leur population, mais d’autres facteurs semblent intervenir. L’espérance de vie progresse de moins en moins vite, voire régresse comme aux États-Unis, ce qui constitue une première depuis la sortie de la Seconde Guerre mondiale. Les comportements alimentaires, la sédentarité, la consommation de drogues voire la pollution sont autant d’éléments qui pourraient expliquer cette inquiétante évolution.

Emploi, neufs trimestres consécutifs de hausse en France

Au premier trimestre, selon l’INSEE, malgré une faible croissance, l’emploi salarié privé et public augmente de +0,3 % (soit +92 400 emplois), après +0,2 % (+55 400 emplois) au trimestre précédent. Il est en hausse pour le neuvième trimestre consécutif. En un an, le nombre d’emplois a augmenté de 1,3 %, soit +350 300. Il dépasse de 4,9 % son niveau d’avant la crise sanitaire, fin 2019, soit près de 1,3 million d’emplois supplémentaires, dont un tiers en contrats d’alternance.

Cercle de l’Épargne – données INSEE

Le secteur privé en poupe

La hausse de l’emploi salarié au premier trimestre est surtout portée par l’emploi salarié privé qui augmente de 0,4 % (soit +86 800 emplois), après +0,2 % au quatrième trimestre 2022 (+51 500 emplois). L’emploi salarié privé se situe ainsi 6,1 % au-dessus de son niveau de fin 2019 (soit +1,2 million d’emplois). L’emploi salarié dans la fonction publique est resté stable sur le trimestre (+0,1 %), ainsi que sur un an (+0,1 %). Il dépasse néanmoins de 1,1 % son niveau d’avant-crise (soit +62 700 emplois).

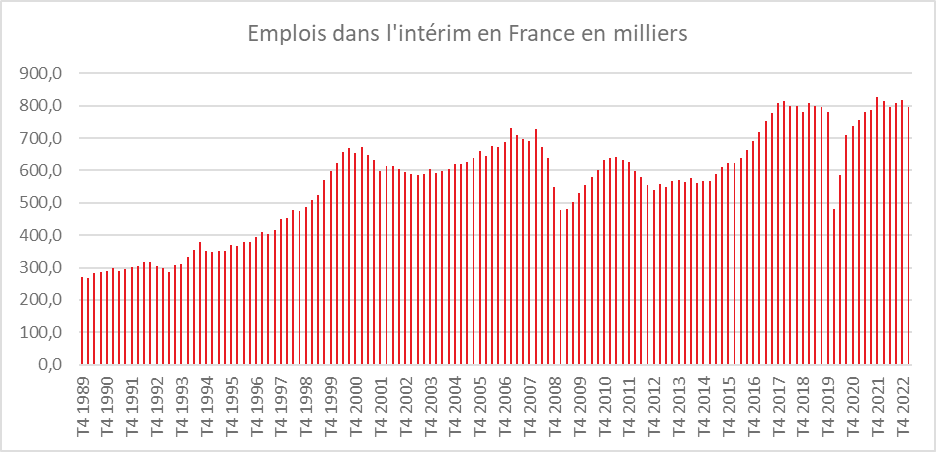

L’intérim en repli

Au premier trimestre 2023, l’emploi intérimaire est en baisse de 2,2 % soit ‑18 100 emplois. Ce recul fait plus que compenser la hausse des deux trimestres précédents : +0,2 % au quatrième trimestre 2022 (soit +1 500 emplois) après +1,0 % au troisième trimestre 2022 (soit +7 700 emplois). L’emploi intérimaire excède de 2,3 % son niveau de fin 2019 mais est inférieur de 2,2 % (soit ‑17 900 emplois) à celui d’un an auparavant.

Cercle de l’Épargne – données INSEE

L’industrie, toujours en petite hausse pour l’emploi

Au premier trimestre, l’emploi salarié industriel (hors intérim) croît de nouveau de 0,3 % (+8 200, après +8 900 emplois au quatrième trimestre 2022). Il dépasse son niveau d’un an auparavant de 1,2 % et celui d’avant-crise de 1,8 %.

Stabilité dans le bâtiment

Malgré les craintes des professionnels, l’emploi reste stable dans le secteur de la construction au premier trimestre (-0,1 % soit -1 500 emplois) après trois trimestres consécutifs de hausse modérée (+0,2 %). Il se situe 0,4 % au-dessus de son niveau d’un an auparavant et 7,8 % au-dessus de son niveau de fin 2019.

Le tertiaire marchand toujours dynamique sur le front de l’emploi

Dans le tertiaire marchand hors intérim, l’emploi salarié a augmenté de 0,7 % (soit +88 300 emplois) au cours du premier trimestre, après +0,2 % au quatrième trimestre 2022 (+22 700 emplois). Il excède de 2,3 % son niveau du premier trimestre 2022 (soit +290 500 emplois) et de 7,5 % son niveau d’avant la crise sanitaire (soit +886 400 emplois). Au sein de ce secteur, l’emploi salarié augmente modérément sur le trimestre dans le commerce (+0,2 %) mais il est plus dynamique dans d’autres sous-secteurs, notamment dans les « autres activités de services » (+1,1 %) – dont les arts, spectacles et activités récréatives (+1,7 %) –, les activités juridiques et d’architecture (+0,9 %), l’information-communication (+0,7 %), les transports et entreposage (+0,6 %) et l’hébergement-restauration (+0,6 %).

Le secteur non marchand continue à créer des emplois

L’emploi salarié dans le tertiaire non marchand augmente de 0,2 % (soit +15 200 emplois) au premier trimestre 2023, après +0,1 % au trimestre précédent. Il dépasse son niveau du premier trimestre 2022 de 0,4 %.

L’agriculture, situation étale pour l’emploi

Dans l’agriculture, l’emploi salarié est quasi stable au premier trimestre 2023 (+0,1 %, soit +300 emplois) comme sur un an (+0,1 %).

La bonne tenue de l’emploi malgré une faible croissance contribue à la décrue du chômage. La productivité tend toujours à baisser ce qui devrait à terme amener une diminution des taux de marge des entreprises. Celles-ci peuvent néanmoins, en période d’inflation, passer plus facilement des augmentations de tarifs que dans le passé. Le mouvement d’embauches a plusieurs sources. Il est lié à l’essor de besoins très précis en matière de développement durable (diagnostics, réduction des émissions de CO2, etc.). Il s’explique également par la nécessité de certains employeurs de doubler certains postes. Dans des secteurs pénibles, à horaires décalés, les salariés demandent une amélioration de leurs conditions de travail et sont moins promptes à accepter la réalisation d’heures supplémentaires.

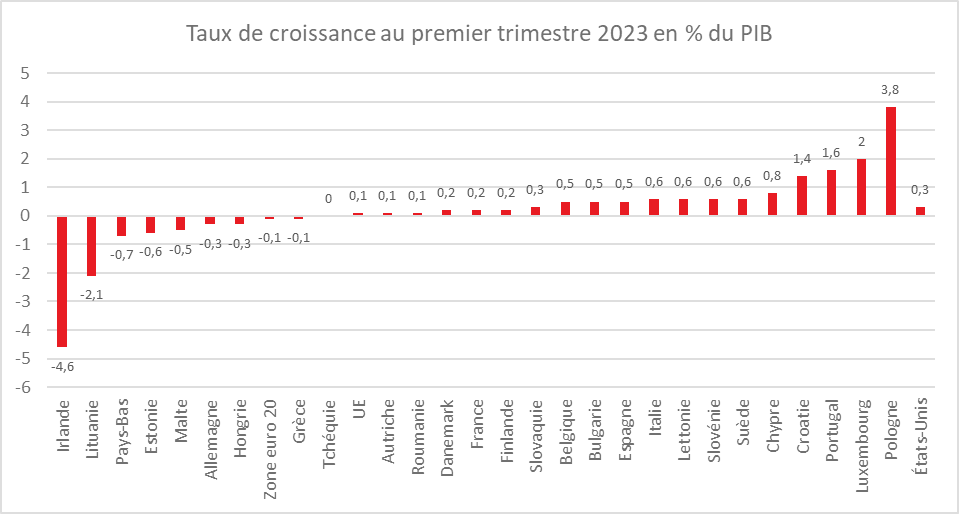

La zone euro en récession

Selon Eurostat, , le PIB corrigé des variations saisonnières a diminué de 0,1 % au cours du premier trimestre dans la zone euro et a augmenté de 0,1 % dans l’Union européenne par rapport au trimestre précédent. Au cours du quatrième trimestre 2022, le PIB avait diminué de 0,1 % dans la zone euro et de 0,2 % dans l’Union. Statistiquement parlant, la zone euro, avec deux trimestres consécutifs de contraction du PIB est en récession.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a augmenté de 1,0 % dans la zone euro et dans l’Union au premier trimestre 2023, après +1,8 % dans la zone euro et +1,7 % dans l’Union au quatrième trimestre 2022.

Au premier trimestre, la Pologne (+3,8 %) a enregistré la plus forte hausse du PIB par rapport au trimestre précédent, suivie du Luxembourg (+2,0 %) et du Portugal (+1,6 %). Les plus fortes baisses ont été observées en Irlande (-4,6 %), en Lituanie (-2,1 %) et aux Pays-Bas (-0,7 %).

Au cours du premier trimestre, le PIB des États-Unis a augmenté de 0,3 % par rapport au trimestre précédent (après +0,6 % au quatrième trimestre 2022). Par rapport au même trimestre de l’année précédente, le PIB a augmenté de 1,6 % (après +0,9 % au quatrième trimestre 2022).

Sur la base des données corrigées des variations saisonnières, les volumes du PIB pour la zone euro et l’Union ont été respectivement de 2,2 % et de 2,9 % au-dessus de leur niveau du quatrième trimestre 2019, avant la pandémie de Covid-19. En ce qui concerne les États-Unis, le PIB a été de 5,4 % supérieur à son niveau du quatrième trimestre 2019.

Cercle de l’Épargne – données Eurostat

Electricité, gaz, les entreprises pas toutes à égalité égales face aux augmentations de prix

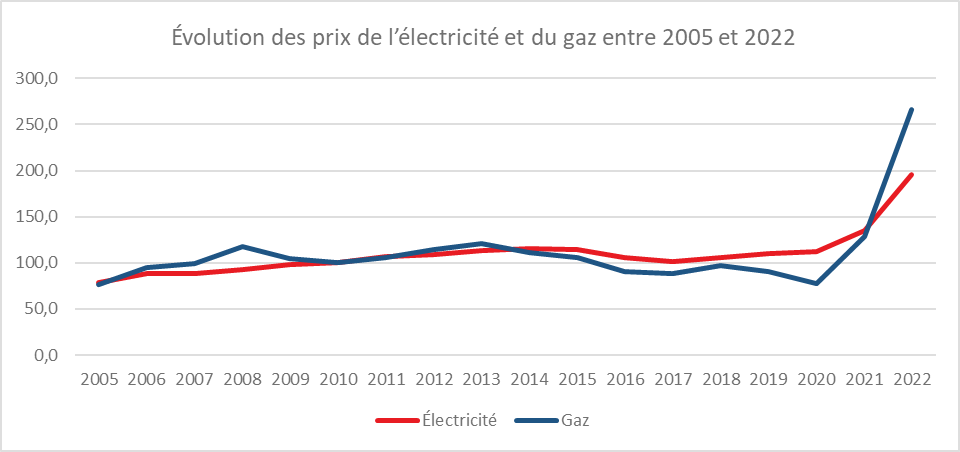

Selon les calculs de l’INSEE, le prix annuel moyen du mégawattheure (MWh) d’électricité payé par les industriels a augmenté de 45 % en 2022, après une augmentation de 21 % en 2021. Il était, en 2022, à 113 euros, contre 64 euros en 2020. Ce prix a dépassé de 70 % le niveau de 2014, année durant laquelle le prix du MWh était le plus cher de la dernière décennie. Entre 2005 et 2020, la fluctuation du prix annuel moyen de l’électricité était comprise entre -8 % et +12 %.

En 2022, le prix moyen du MWh d’électricité a augmenté davantage pour les grands établissements que pour les plus petits. En effet, la hausse de prix de l’électricité est de 39 % pour les établissements de 20 à 49 salariés et de 46 % pour les établissements de 250 salariés ou plus.

Le prix moyen du MWh de gaz payé par les établissements industriels a, toujours selon les calculs de l’INSEE, plus que triplé ces deux dernières années et s’élevait, à 69 euros en 2022 contre 21 euros en 2020. Il a augmenté de 107 % en 2022, après 65 % en 2021. Avant la crise énergétique, la tendance du prix du gaz était à la baisse depuis 2013 (-6 % en moyenne annuelle entre 2013 et 2020).

Comme pour l’électricité, le prix annuel moyen du MWh de gaz augmente davantage en 2022 pour les grands établissements. La hausse de prix est de 69 % pour les établissements de 20 à 49 salariés et de 121 % pour les établissements de 250 salariés ou plus.

Cercle de l’Épargne – données INSEE

En 2022, 53 % des établissements industriels disposaient d’un contrat d’électricité à prix fixe sur la durée contractuelle. Pour ces établissements, le prix payé au MWh reste le même durant la durée du contrat, mais la hausse de prix peut être forte lors du renouvellement de contrat dans une conjoncture défavorable.

En 2022, 21 % des établissements industriels ont un contrat au tarif réglementé ou indexé sur le tarif réglementé, et 11 % bénéficient d’un contrat au tarif indexé sur le prix de gros (de marché). Enfin, 15 % ont un autre type de contrat. Les petits établissements ont davantage de contrats à prix fixe sur une durée contractuelle et de contrats liés au tarif réglementé que les grands établissements de 250 salariés ou plus. À l’inverse, ces derniers détiennent plus de contrats indexés sur le prix de marché : 24 %, contre 11 % pour les autres établissements.

Parmi les établissements industriels de 20 salariés ou plus, 23 % ont changé de contrat d’électricité en 2022 et 44 % ont un contrat qui se terminera en 2023. La grande majorité des établissements qui ont renouvelé leur contrat d’électricité en 2022 (86 %) n’ont pas changé de type de contrat. Les établissements qui avaient un contrat à prix fixe sur une durée contractuelle début 2022 ont subi les plus grosses augmentations de prix lors du renouvellement de leur contrat. 51 % d’entre eux ont subi une hausse de prix de plus de 150 % contre 29 % en moyenne pour les établissements titulaires d’un type de contrat différent. À l’inverse, les établissements qui disposent d’un contrat fondé sur le tarif réglementé ou au prix indexé sur le tarif réglementé ont subi une hausse de prix plus faible : pour un établissement sur cinq, il n’y a pas eu de hausse de prix.

Les établissements qui ont renouvelé leur contrat dans la première moitié de l’année 2022 ont subi des hausses bien moins élevées que ceux ayant renouvelé leur contrat en fin d’année, lorsque les prix de marché atteignaient leur sommet. Ainsi, plus de 60 % des établissements ayant renouvelé leur contrat lors des deux derniers trimestres de 2022 ont enregistré une hausse de prix de plus de 150 %, contre moins de 20 % pour ceux ayant renouvelé leur contrat dans la première moitié de l’année

53 % des établissements industriels de 20 salariés ou plus consomment du gaz naturel. Parmi les établissements consommateurs de gaz, 74 % ont un contrat à prix fixe sur la durée contractuelle. 19 % des établissements ont un contrat dont les prix sont indexés sur les prix de marché. 7 % bénéficient d’autres types de contrat, Les petits établissements ont davantage des contrats à prix fixe sur toute la durée du contrat : 83 % des établissements de 20 à 49 salariés, contre 52 % des établissements de 250 salariés ou plus.

En 2022, 22 % des établissements ont changé de contrat de gaz et 36 % le feront en 2023. 83 % des établissements qui ont renouvelé leur contrat ont conservé le même type de contrat. Comme pour l’électricité, les établissements qui bénéficiaient, en début de l’année 2022, d’un contrat de gaz à prix fixe sur la durée contractuelle ont davantage subi la hausse du prix du MWh lors du renouvellement de leur contrat. 46 % d’entre eux ont enregistré une hausse de plus de 150 % du MWh de gaz, contre 26 % pour les établissements dont le prix du gaz était indexé sur le prix de marché.

Les établissements ayant changé de contrat de fourniture de gaz au premier trimestre ont subi une augmentation de prix moins forte que les établissements ayant changé de contrat plus tardivement. 17 % des établissements ont subi une hausse supérieure à 150 % au premier trimestre, contre environ 50 % pour les trimestres suivants.

En 2022, plus de la moitié des établissements (52 %) ont augmenté leur prix de vente pour faire face à cette hausse des prix. 44 % des établissements ont comprimé leurs marges et 29 % ont prélevé sur leur trésorerie. Les petits établissements déclarent plus souvent que les grands avoir eu recours à ces trois mesures. Certains établissements ont adapté leurs méthodes de production ou de travail (38 %) ou ont investi à moyen terme afin de réduire et d’optimiser leur consommation (29 %). Ces évolutions d’équipements et de méthode de travail sont plus fréquemment menées dans les grands établissements que dans les plus petits. 4 % des établissements ont réduit leur activité et 2 % l’ont l’arrêtée temporairement. Les restrictions d’activité ont été plus marquées dans les secteurs énergivores comme la chimie ou le secteur du caoutchouc.

Pour 2023, selon l’INSEE, les établissements sont moins nombreux à envisager de comprimer leurs marges et de prélever sur leur trésorerie qu’en 2022. À l’inverse, ils seraient plus nombreux à augmenter leurs prix de vente en 2023 (61 %). 80 % des établissements qui avaient augmenté leur prix en 2022 envisagent de continuer à le faire en 2023 et près de la moitié des établissements qui avaient prélevé sur leur trésorerie sans augmenter leur prix en 2022 prévoient d’augmenter leur prix en 2023.

En 2023, les établissements seraient également plus nombreux à vouloir adapter leurs méthodes de travail (43 %) et engager des investissements (40 %) pour optimiser leurs consommations énergétiques. 5 % des établissements prévoient de réduire leur activité et 4 % de l’arrêter temporairement.