Hier et Aujourd’hui – conjoncture – Emploi – Territoires

France, la tête hors de l’eau

La France devrait échapper à la récession, l’activité économique progressant à faible allure en 2023, avant de connaître un léger rebond en 2024 et 2025. La Banque de France, dans ses prévisions de mars, est plus optimiste qu’en décembre. Elle parie sur une croissance de 0,1 % au premier trimestre quand elle avait prédit un léger recul. La forte baisse des prix de l’énergie devrait amener celle de l’inflation. Par ailleurs, la demande en provenance de l’étranger serait meilleure que prévu, favorisant l’activité en France. En revanche, les taux courts et les taux souverains seraient plus prononcés qu’escompté, de respectivement 40 et 50 points de base en 2023 par rapport aux hypothèses de décembre. Au total, la Banque de France parie sur une croissance du PIB de 0,6 % en 2023, soit 0,3 point de plus par rapport au pourcentage de la prévision de décembre. Pour 2024, la Banque de France prévoit une croissance annuelle du PIB de 1,2 % avec des rythmes trimestriels de hausse autour de 0,4 %. La demande intérieure regagnerait en dynamisme sous l’effet du repli de l’inflation, auquel contribuerait notamment le durcissement des conditions financières. En 2025, elle table sur une croissance en moyenne annuelle de 1,7 %. Celle-ci serait très légèrement inférieure à celle anticipée dans les prévisions de décembre, car le ralentissement étant moins prononcé en 2023, l’ampleur du rattrapage de la tendance pré-covid serait un peu plus limitée par la suite. Les rythmes trimestriels de croissance seraient toujours autour de 0,4 %.

Retour de l’inflation à 2 % prévu entre fin 2024 et fin 2025

Après avoir atteint 7,1 % en octobre et novembre 2022, l’inflation a reculé à 6,7 % en décembre 2022 en glissement annuel, en lien avec le recul des prix de l’énergie, dans le sillage de la forte baisse du prix du pétrole. En janvier et février 2023, l’inflation totale a cependant de nouveau progresser à un rythme de 7,0 % et 7,3 % en glissement annuel et l’inflation sous-jacente, définie comme l’inflation hors énergie et alimentation, a été de 4,2 % et 4,6 %. La composante énergétique a en effet été soutenue sur ces mois par les hausses de +15 % des tarifs réglementés de vente du gaz et de l’électricité. Les prix de l’alimentation et, dans une moindre mesure des produits manufacturés, ont continué de progresser à des rythmes élevés. L’inflation des services qui était, elle, restée stable à 3,6 % en glissement annuel d’octobre 2022 à janvier 2023, a un peu progressé pour atteindre 4,0 % en février 2023. Sur l’ensemble de 2023, l’inflation totale devrait revenir à 5,4 % en moyenne annuelle, et à 4,3 % pour l’inflation hors énergie et alimentation (et 3,8 % en glissement annuel au quatrième trimestre 2023). Ce recul marqué de l’inflation au second semestre serait lié principalement à ses composantes énergie et alimentation. La Banque de France s’attend à la persistance de l’inflation des produits alimentaires au premier semestre 2023. Une fois passé un pic au deuxième trimestre, l’inflation des produits alimentaires diminuerait en lien avec la détente prévue sur le prix des intrants agricoles. En 2024, l’inflation totale reculerait encore plus fortement à 2,4 %. La Banque de France prévoit que l’objectif des 2 % sera respecté en 2025.

Un pouvoir d’achat protégé

L’augmentation des prix de l’énergie et des matières premières a provoqué une détérioration induite des termes de l’échange d’environ 1,4 % du PIB en 2022 par rapport à 2021. Ce choc se réduirait en 2023 avec la diminution des prix de l’énergie si celle-ci est confirmée. La dégradation reviendrait s’établir autour de 0,5 % du PIB en comparaison à la situation plus normale de 2021.

Après sa forte hausse de 2021 (2,0 %), le revenu disponible réel des ménages n’a été que légèrement affecté par le choc d’inflation. Le pouvoir d’achat par habitant a, selon la Banque de France, en moyenne, finalement été quasiment stable en 2022 (-0,1 %). Le mécanisme d’indexation du Smic sur l’inflation a conduit à cinq revalorisations depuis fin 2021 et à une progression de 6,6 % en glissement sur un an au premier trimestre 2023. Ces revalorisations se sont diffusées aux minima de branches et à l’ensemble des négociations salariales. Le salaire moyen par tête (corrigé de l’activité partielle) a été relativement dynamique en 2022 avec une hausse en moyenne annuelle de 3,8 %. Les fortes créations d’emplois en 2022 (+ 689 000 en moyenne annuelle) ont aidé au maintien du niveau des revenus des ménages.

L’indexation des prestations sociales et des pensions, les chèques énergie ou la baisse de la taxe d’habitation ont soutenu directement le pouvoir d’achat de millions de ménages. Les ristournes et le bouclier tarifaire ainsi que le plafonnement de la hausse des loyers ont réduit le taux d’inflation réel. Plus des trois quarts de la hausse des prix auraient été absorbés par les pouvoirs publics. En 2023, le pouvoir d’achat par habitant resterait quasiment stable (-0,1 %), soutenu notamment par l’augmentation du salaire moyen par tête (5,9 % en moyenne annuelle, pour les branches marchandes).

Comme depuis plusieurs années, le ressenti des ménages est tout autre. Les chiffres de l’INSEE et de la Banque de France sont des moyennes. Or, le poids médiatique des vrais ou des faux perdants est bien plus fort que celui des gagnants. Il n’en demeure pas moins que les situations des ménages diffèrent en fonction de leur niveau de revenu ou en fonction de leur lieu d’habitation. Les ménages vivant en secteur rural devant utiliser quotidiennement leurs voitures sont plus pénalisés que ceux qui vivent dans une agglomération dotée de transports collectifs. L’acuité de la hausse des prix provient tient au fait les produits et les services concernés sont ceux qui sont fréquemment achetés (alimentation, énergie, transports, etc.).

En 2024 et en 2025, le pouvoir d’achat par habitant devrait progresser en lien avec l’augmentation de la masse salariale. La hausse pourrait être de 1,0 % en 2024 et de 0,8 % en 2025, ce qui le porterait 3,5 % au-dessus de son niveau pré-covid de 2019.

Une consommation étale en 2023

Avec un pouvoir d’achat en baisse en 2023, la consommation des ménages progresserait faiblement (+0,4 %). Comme en 2022, les ménages ne puiseraient peu ou pas dans leur épargne en raison d’un comportement de précaution. Une reprise de la consommation est attendue en 2024 (+1,5 %) et en 2025 (+1,6 %).

Un léger repli de l’épargne en 2023 ?

Après avoir atteint 21 % du revenu disponible brut en 2020, le taux d’épargne diminue progressivement mais sans encore avoir retrouvé son niveau d’avant crise sanitaire. La Banque de France comme l’INSEE annonce toujours un retour à la normale mais les ménages tendent à chaque fois à les contredire. En moyenne, le taux d’épargne a été de 16,6 % en 2022. Il devrait être selon la Banque de France, de 16 % en 2025, soit un niveau toujours supérieur à 2019 (15 %). Les ménages ne puisent pas dans leur cagnotte covid. Ils la renforcent voire la complètent par une cagnotte « inflation ».

L’investissement des ménages, notamment les achats de logements neufs, a marqué le pas en 2022 (0,3 %) sous l’effet du ralentissement du pouvoir d’achat et du resserrement des conditions financières. L’investissement devrait baisser en 2023 et 2024 avant de remonter en 2025.

Les marges des entreprises en baisse en 2023

En 2022, les entreprises ont enregistré une augmentation du coût de leurs consommations intermédiaires en raison des tensions sur les prix de l’énergie. Elles sont également confrontées à une baisse inédite de la productivité. Les coûts salariaux unitaires (CSU, ratio des coûts de la main-d’œuvre sur la productivité du travail) ont i augmenté de 5,1 % en 2022 dans le secteur marchand. Les entreprises ont en partie répercuté ces hausses de coûts dans leur prix de valeur ajoutée (+4,7 %). Cette politique a permis d’atténuer la baisse du taux de marge des sociétés non financières. Ce dernier est resté proche de son niveau de 2018 (31,5 %). En 2023-2024, le taux de marge ne devrait pas progresser en raison de l’augmentation du coût des intrants et du dynamisme des salaires. En 2025, il reviendrait en revanche à son niveau d’avant crise sanitaire. L’investissement des entreprises devrait demeurer dynamique entre 2023 et 2025. Le taux d’investissement serait ainsi de 25,4 % de la valeur ajoutée en 2025, contre 24,2 % en 2019.

Productivité, une baisse marquée

En 2022, la productivité par tête a stagné (0,1 %) et la productivité horaire a diminué de 3,3 %. Après une décennie de progression à un rythme annuel moyen de 0,7 %, les gains de productivité par tête ont ainsi été négatifs en moyenne sur la période 2020-2022 (-1,4 % par an). Ces pertes sont notamment dues à l’augmentation des absences pour maladie et à la progression du nombre d’alternants. Elles s’expliquent également la volonté des entreprises de conserver leur personnel malgré les baisses de production provoquées par des difficultés d’approvisionnement. Les problèmes de recrutement sur des postes à horaires décalés ou pénibles sont également des sources de baisse de la productivité ; les employeurs devant soit augmenter les salaires, soit accroître le nombre de salariés. La Banque de France espère une hausse des gains de productivité en 2024 et 2025 (respectivement 2,4 % et 2,0 %), au-dessus des gains moyens de 2010-2019 (0,7 %), ce qui permettrait de rattraper une partie des pertes observées depuis 2020.

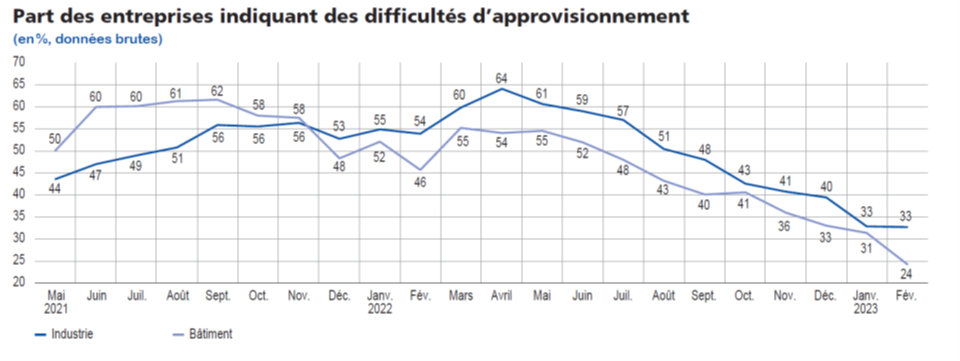

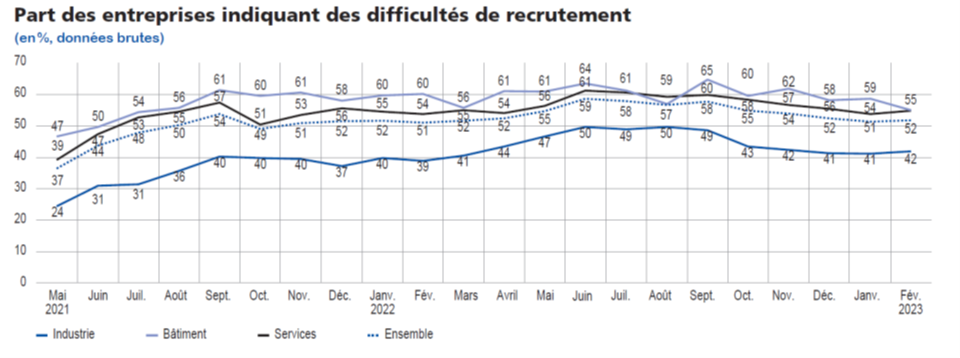

Emploi, une situation tendue

Au quatrième trimestre 2022, les créations nettes d’emplois ont été de 44 400 contre 87 500 au troisième trimestre. L’emploi salarié marchand continuerait de fléchir en 2023 et 2024, sous les effets du ralentissement de l’activité. Les créations d’emplois reprendraient au cours de 2025. La Banque de France s’attend à une augmentation du taux de chômage en 2023 et 2024 avant une décrue en 2025. Malgré tout, le nombre d’entreprises qui rencontrent des difficultés de recrutement reste à des niveaux élevés. En février, plus d’une entreprise sur deux est dans cette situation en France.

Maintien d’un déficit public élevé

Le coût des mesures de soutien au pouvoir d’achat et aux entreprises est évalué à 110 milliards d’euros pour la période 2021 – 2023, conduisant au maintien d’un déficit élevé autour de 4 points de PIB. En 2024 et 2025, les dépenses publiques seraient toujours orientées à la hausse. La dette publique restera au-dessus de 110 % du PIB. L’État bénéficie de l’augmentation des recettes de TVA en période d’inflation et de la minoration du capital à rembourser. La question de soutenabilité de la dette pourrait se poser en cas de durcissement de la politique monétaire et d’affadissement de la croissance potentielle. Les difficultés croissantes des gouvernements à faire adopter des réformes structurelles ainsi que la montée des risques politiques et sociaux pourraient provoquer un réexamen du cas français par les investisseurs internationaux. Pour le moment, le débat sur les retraites n’a pas eu d’incidences réelles sur les taux souverains de la France.

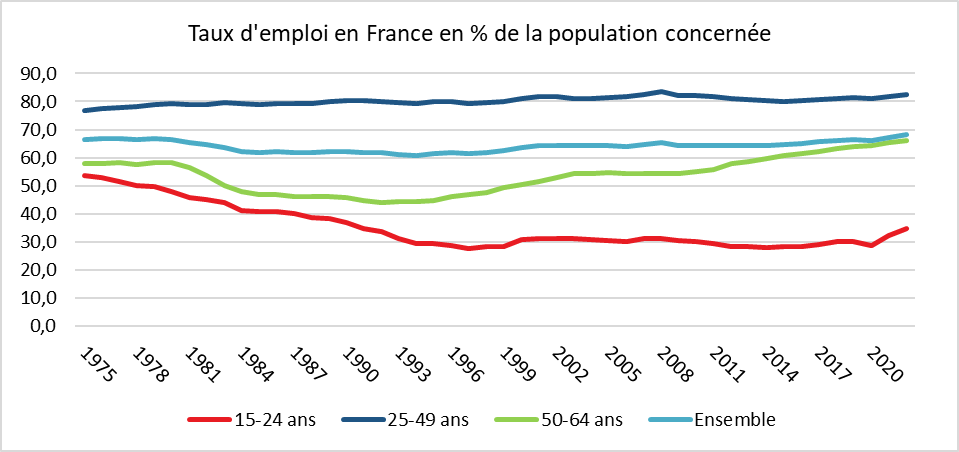

2022, une année exceptionnelle pour l’emploi en France

En 2022, parmi les personnes de 15 à 64 ans vivant en France hors Mayotte, 68,1 % sont en emploi au sens du Bureau international du travail (BIT). Ce taux d’emploi a augmenté de 0,9 point en moyenne en 2022. Il a atteint l’année dernière son plus haut niveau depuis que l’INSEE le mesure (1975). En 2022, un salarié sur cinq a télétravaillé au moins une journée par semaine.

En 2022, le taux d’emploi des jeunes de 15/24 ans a atteint près de 35 %, en hausse depuis 2020. Il est à son plus haut niveau depuis 1990. L’alternance et les stages contribuent pour moitié à la hausse de 2022 et les emplois à durée indéterminée (CDI, fonctionnaires) pour l’autre moitié. Le taux d’emploi des 25‑49 ans a progressé de 0,8 point en 2022, atteignant 82,5 %, son plus haut niveau depuis 2008. La hausse du taux d’emploi des seniors (50-64 ans), constatée depuis 2009, y compris pendant la crise sanitaire, s’est poursuivie en 2022 avec un gain de +0,7 point. Ce taux s’est élevé à 66,0 % en 2022, son plus haut niveau depuis 1975.

Parmi les personnes âgées de 15 à 64 ans, le taux d’emploi a augmenté un peu plus

fortement pour les femmes (+1,0 point en 2022) que pour les hommes (+0,8 point).

Augmentation du nombre d’indépendants en France

En 2022, 13,1 % des personnes occupant un emploi exerçaient en tant qu’indépendants. Le statut d’indépendant est plus répandu parmi les hommes (16 %) et les seniors (17,2 %). Près d’un quart des indépendants relèvent du statut des micro‑entrepreneurs. La proportion d’indépendants a augmenté de 0,5 % au sein de l’emploi augmente en 2022, atteignant son plus haut niveau depuis 1999.

Près de trois actifs sur quatre en CDI

En 2022, 72,4 % des personnes en emploi sont en CDI ou fonctionnaires. La part cumulée des emplois à durée limitée (CDD, intérim) dans l’emploi total augmente de 0,5 point sur l’année, confirmant le rebond de 0,4 point en 2021. Cette part a atteint 10,3 % en 2022, soit son niveau d’avant-crise sanitaire.

Les jeunes de 15‑24 ans en emploi occupent moins souvent que leurs aînés un emploi à durée indéterminée (41,2 %, contre 75,8 % des 25 ans ou plus). Ils sont plus souvent en CDD, en intérim, en alternance ou en stage (28,1 % des 15-24 ans en emploi sont en alternance ou en stage).

Montée en gamme des emplois

La hausse tendancielle du niveau moyen de qualification des emplois continue à augmenter. En 2022, les cadres représentent 21,7 % des personnes en emploi, soit 0,2 point de plus qu’en 2021. Depuis 2019, la proportion de cadres dépasse celle des ouvriers (18,9 % de l’emploi total en 2022). Au début des années 1980, les ouvriers étaient plus de trois fois plus nombreux que les cadres.

Les femmes occupent plus souvent que les hommes des postes d’employés (40,1 % contre 12,4 % pour les hommes). Ces derniers sont plus fréquemment ouvriers (29,3 % contre 8,1 % de femmes). Les emplois non qualifiés sont plus souvent occupés par les femmes. A contrario, 19 % des femmes sont cadres contre 24 % des hommes.

31 heures par emploi par semaine

Le nombre moyen d’heures travaillées par semaine a atteint 31,2 heures hebdomadaires. Malgré une augmentation de 2 % en 2022, il reste inférieur à son niveau d’avant-crise sanitaire.

17 % des Français travaillent à temps partiel

En 2022, 17,3 % des personnes travaillent à temps partiel contre 19,5 % en 2017. Le travail à temps partiel est en recul depuis 2016. La proportion de femmes travaillant à temps partiel reste trois fois plus élevée que celle des hommes (26,5 % contre 8,4 %). 22,5 % des jeunes de 15 à 24 ans sont en travail à temps partiel en lien avec la poursuite des études. Ce taux est de 20,9 % chez les plus de 50 ans.

Le grand déménagement post-covid

Les confinements en 2020 et 2021 se sont traduits par des migrations de nombreux ménages en-dehors des villes. Ces migrations ont été bien souvent temporaires mais pour certaines d’entre elles définitives. Par ailleurs, l’épidémie a amené également des changements sur le plan professionnel. Un nombre non négligeable de Français souhaitent changer de travail voire de vie. Ces aspirations donnent lieu à des départs des grandes villes. La recherche de logements plus grands à proximité de la mer ou d’espaces verts s’est accrue au détriment de ceux situés dans les grandes agglomérations. Ce phénomène qui préexistait avant l’épidémie s’est amplifié depuis. L’INSEE a réalisé une étude pour mesurer l’ampleur de ces changements à partir de données originales comme les contrats de réexpédition définitive de La Poste, le répertoire statistique des véhicules routiers, les effectifs d’élèves scolarisés dans le premier degré.

En combinant ces données, l’INSEE confirme que les régions de l’arc atlantique et du sud du pays attirent un nombre croissant de Français quand les régions de l’Île-de-France, du Grand Est et des Hauts-de-France en perdent. Pour certaines régions, les évolutions sont plus contrastées. La Bretagne a connu une forte augmentation des entrées en 2021 mais cet effet s’estompe en 2022. Un diagnostic analogue peut être porté sur la Normandie et la Nouvelle-Aquitaine. Les Pays de la Loire qui connaissaient une forte augmentation des entrées de 2017 à 2019, ne progressent pas au cours des années suivantes.

En Île-de-France, les arrivées sont moins nombreuses que les départs. La région connaît un faible taux d’entrées avec une augmentation des sorties. L’accentuation du déficit de l’Île-de-France profite à toutes les régions, y compris celles du nord et de l’est.

Les flux en faveur des villes de taille plus modeste s’accroissent

Les mouvements migratoires observés à l’aide des données de La Poste avant la crise sanitaire deviennent plus favorables aux villes de taille moyenne ou petite. Les aires urbaines de moins de 200 000 habitants dont la population était en hausse avant 2019 ont renforcé leur pouvoir d’attraction. C’est le cas par exemple des aires de Colmar et de Vannes. Les aires urbaines de moins 50 000 habitants attirent des nouveaux arrivants véhiculés.

Avant la crise, les grandes aires de plus de 700 000 habitants hors Paris avaient une attractivité globalement positive. Entre 2013 et 2018 s’y installaient davantage d’habitants qu’il n’en partait, sauf pour Lille et Grenoble. Après 2020, ces grandes aires connaîtraient plus de départs que d’arrivée. À Paris, le phénomène déjà à l’œuvre avant 2020 se serait amplifié. Pour de nombreuses grandes villes, les départs donnent lieu à une augmentation de la population résidant en périphérie.

En 2021, dans les aires de plus de 700 000 habitants, les couronnes accueillent depuis leur pôle 2,68 fois plus de ménages qu’il n’en part. Pour l’agglomération lyonnaise, le rapport est de 1 à 3. Pour l’aire de Paris, le mouvement de périurbanisation du territoire se renforce. Le ratio des entrées sur les sorties augmente fortement, de 1,87 en 2019 à 2,15 en 2022, avec un pic à 2,38 en 2021.Les variations sont moins marquées pour les aires de 200 000 à 700 000 habitants. Elles sont faibles ou inexistantes dans les aires de moins de 200 000 habitants. Le cœur des grandes agglomérations souffrent en raison du coût des logements, du manque d’espace verts et des limitations imposées à la circulation routière. Les familles avec enfants figurent parmi ceux qui partent en priorité des grandes villes au profit des périphéries ou des villes de taille moyenne. Longtemps, le cœur des agglomérations avaient comme atouts l’emploi et les services notamment de santé. Or, les activités migrent de plus en plus en périphérie et l’accès aux services est moins aisé qu’auparavant. À Paris, la possibilité pour les patients d’obtenir un médecin référent est devenue faible voire inexistante.

Le télétravail un facteur important de migrations

Selon l’information sur la pratique du télétravail à partir de l’enquête Emploi en continu et les données du recensement, une corrélation existe entre télétravail et migrations. Les départements où le télétravail est fréquent (activités de services non domestiques) connaissent de forts taux de migration. Les départements d’Île-de-France, du Rhône et de la Haute-Garonne, où les fonctions métropolitaines et les emplois de bureau sont surreprésentés, sont ceux qui ont connu le plus de départs. Les salariés pouvant télétravailler habitent en moyenne plus loin de leur lieu de travail qu’auparavant. La distance domicile/travail dans les grandes agglomérations s’est accrue de 14 % pour les télétravailleurs entre 2019 et 2022.

Une baisse sensible des effectifs scolaires dans les pôles des grandes agglomérations

À Paris, les effectifs scolaires dans le premier degré diminuent de 1,4 % par an depuis 2010 contre une moyenne de -0,2 % entre 2015 et 2019. Les effectifs en périphérie continuent, en revanche, à augmenter légèrement +0,1 %. Dans les aires des autres grandes métropoles également, les pôles (-1,6 %) deviennent moins attractifs que les couronnes (-0,6 %), ce qui n’était pas le cas avant l’épidémie de covid.

Une nouvelle carte des territoires se dessine avec une transformation des cœurs des grandes agglomérations en zones touristiques et une augmentation de la population à leur périphérie et sur le littoral atlantique et méditerranéen. Ces flux migratoires se traduisent par des tensions locales en raison des augmentations des prix de l’immobilier qu’ils génèrent. Ce mouvement devrait néanmoins se poursuivre notamment en lien avec le vieillissement de la population.