Hier et Aujourd’hui – conjoncture France – inflation – consommation – démographie

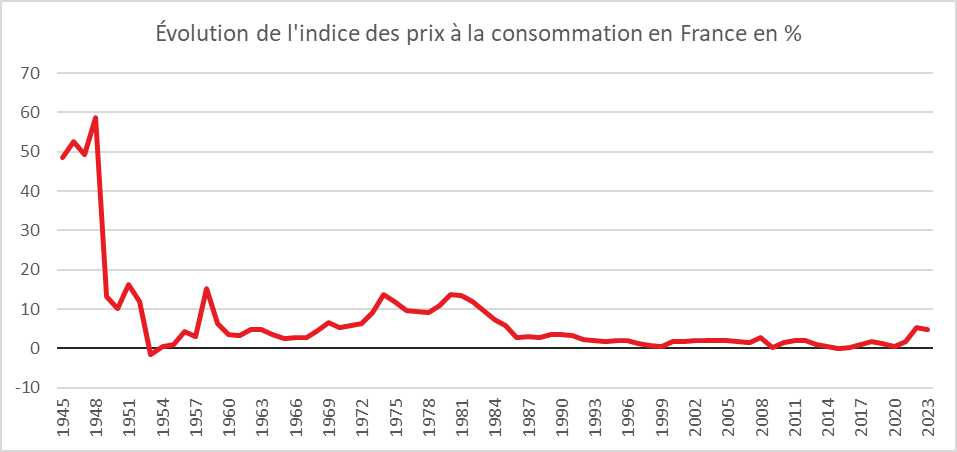

4,9 % : le cru de l’inflation en France en 2023

L’indice des prix à la consommation a augmenté de 4,9 % en 2023, contre +5,2 % en 2022, +1,6 % en 2021 et +0,5 % en 2020. Hors tabac, les prix à la consommation ont augmenté de 4,8 %, contre +5,3 % en 2022. Ce recul de l’inflation est en grande partie imputable par le ralentissement des prix de l’énergie (+5,6 % après +23,1 %). En revanche, l’inflation a été plus importante pour l’alimentation (+11,8 % après +6,8 %). Elle a été plus modérée pour les produits manufacturés (+3,5 % après +3,0 %). Les prix des services augmentent en moyenne au même rythme qu’en 2022 (+3,0 % après +3,0 %). L’inflation sous-jacente (hors énergie et hors alimentation) est plus forte en 2023, atteignant +5,1 %, après +3,9 % en 2022.

Selon la structure de leur consommation, les ménages connaissent une hausse globale des prix plus ou moins prononcée. En 2023, la hausse des prix est en moyenne la plus forte pour les ménages dont la personne référente a entre 60 et 74 ans (+5,1 % après +5,8 % en 2022) et la moins forte lorsque la personne référente a moins de 30 ans (+4,4 % après +4,2 %).

Par ailleurs, par rapport à l’inflation annuelle moyenne de l’ensemble des ménages, l’inflation est supérieure de 0,3 point pour les ménages propriétaires et inférieure de 0,2 point pour les ménages locataires. Les ménages du premier décile de niveau de vie connaissent une inflation supérieure de 0,2 point à la moyenne des ménages, ceux du deuxième décile de 0,3 point.

Cercle de l’Épargne – données INSEE

Confirmation du léger rebond de l’inflation en décembre

En décembre 2023, selon l’INSEE, l’indice des prix à la consommation (IPC) a légèrement augmenté sur un mois : +0,1 %, après ‑0,2 % en novembre. Cette hausse s’explique par le rebond des prix des services (+0,6 % après ‑0,3 %), notamment ceux des transports (+6,0 % après ‑5,9 %). Les prix de l’alimentation et du tabac sont stables sur un mois (après respectivement +0,4 % et 0,0 % en novembre). Les prix des produits manufacturés baissent (‑0,3 % après 0,0 %), ainsi que ceux de l’énergie (‑1,2 % après ‑1,1 %), notamment ceux des produits pétroliers (‑3,4 % après ‑2,8 %).

Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,3 % en décembre 2023, après ‑0,1 % en novembre.

Sur un an, les prix à la consommation augmentent de 3,7 % en décembre 2023, après +3,5 % en novembre. Cette augmentation sur un an est imputable à l’accélération sur un an des prix de l’énergie (+5,7 % après +3,1 %) et des services (+3,1 % après +2,8 %). La hausse des prix des produits manufacturés décélère (+1,4 % après +1,9 %) tout comme celle des prix de l’alimentation (+7,2 % après +7,7 %).

En décembre, l’inflation sous-jacente diminue à +3,4 % en décembre 2023, après +3,6 % en novembre.

L’indice des prix à la consommation harmonisé (IPCH) augmente sur un mois de +0,1 % après une baisse de ‑0,2 % en novembre. Sur un an, il progresse de 4,1 % en décembre 2023, après +3,9 % le mois précédent.

Cercle de l’Épargne – données INSEE

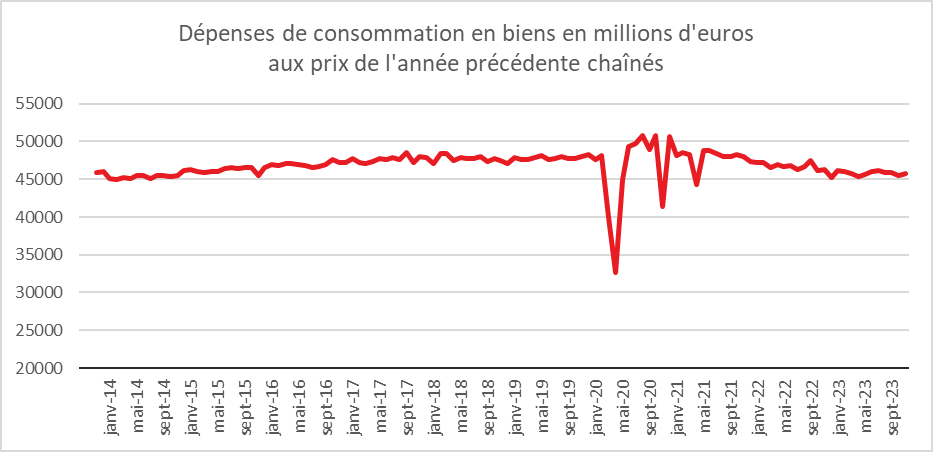

La consommation, en France, dopée par le « Black Friday »

En novembre dernier, les dépenses de consommation des ménages en biens ont enregistré une hausse de +0,7 % en volume après une contraction de 0,9 % en octobre. Cette augmentation s’explique par une augmentation de la consommation d’énergie (+1,4 % après ‑3,0 % en octobre 2023) et par une nouvelle hausse de la consommation de biens fabriqués (+1,0 % après +0,4 % en octobre 2023). La consommation alimentaire est stable quant à elle. La préparation des fêtes de Noël avec notamment le « Black Friday » explique ce rebond. La diminution de l’inflation a également pu inciter les ménages à reprendre le chemin des magasins réels ou virtuels.

Cercle de l’Épargne – données INSEE

Le niveau de la consommation en biens des ménages reste faible et étale sur dix ans. Les ménages ont tendance à privilégier les dépenses en services et l’épargne.

Économie française : retour de la croissance en fin d’année

Selon l’enquête mensuelle de la Banque de France auprès des chefs d’entreprise, au mois de décembre, l’économie française aurait bien terminé l’année avec une croissance pour le dernier trimestre qui pourrait atteindre 0,2 % du PIB. Ce taux est légèrement supérieur à celui escompté précédemment (+0,1 %).

Un mois de décembre correct

Au mois de décembre, l’activité était en hausse dans l’industrie, dans les services et dans le bâtiment pour le second œuvre.

Le léger rebond de l’industrie constitue une surprise car l’activité de ce secteur était attendue à la baisse. L’activité est en croissance dans la chimie, la pharmacie, l’automobile et la métallurgie. Dans le caoutchouc‑plastique et le textile‑habillement‑chaussures, l’activité se replie en revanche, mais à un rythme moindre que celui prévu par les chefs d’entreprise le mois dernier.

Le taux d’utilisation des capacités de production reste constant, à 76 %. Ce niveau demeure faible. Il faut remonter qui est reste cependant le plus faible enregistré depuis trois ans et significativement en‑dessous de sa moyenne sur 15 ans (76,9 %). L’indicateur progresse dans l’aéronautique et la métallurgie (+1 point) mais recule dans le caoutchouc‑plastique et l’habillement-textile-chaussures (-1 point).

Pour le secteur tertiaire, le surcroît d’activité provient essentiellement des services aux particuliers, l’hébergement, la restauration, la location et la réparation automobile, ainsi que l’intérim pour les services aux entreprises. Ce dernier a notamment bénéficié d’une demande accrue dans les secteurs de l’agro‑alimentaire, du transport‑entreposage et de la grande distribution.

Dans le bâtiment, l’activité continue de progresser dans le second œuvre et se stabilise dans le gros œuvre.

Un ralentissement en janvier de l’activité

Après les fêtes de fin d’année, l’activité économique se ralentirait, selon la Banque de France.

Pour le mois de janvier, selon les chefs d’entreprise de l’industrie, l’activité continuerait de progresser, mais à un rythme plus faible et avec une certaine hétérogénéité entre secteurs. La progression serait plus forte dans l’aéronautique et l’agro‑alimentaire. A contrario, dans le bois‑papier‑imprimerie, le caoutchouc‑plastique et les machines et équipements, l’activité connaîtrait un léger repli. L’opinion sur la situation des carnets de commandes dans l’industrie cesse de se dégrader en décembre. La plupart des secteurs bénéficient de cette dynamique, plus particulièrement visible dans l’aéronautique, dont les carnets de commandes, déjà élevés, progressent significativement. Dans le reste de l’industrie, le niveau des carnets est dans l’ensemble jugé bas.

Dans les services aux particuliers, les chefs d’entreprise anticipent une progression de de l’activité dans l’hébergement, la restauration, la location automobile et l’édition. Dans les services aux entreprises, les dirigeants tablent également sur une croissance soutenue de l’activité dans le conseil de gestion, les services techniques et les services d’information. L’activité diminuerait, en revanche, dans l’intérim et les services à la personne.

Dans le bâtiment, l’activité se stabiliserait dans le second œuvre et se contracterait nettement dans le gros œuvre. Le niveau des carnets de commandes continue de se détériorer. Dans le gros œuvre, il atteint son plus bas niveau depuis septembre 2014. Dans le second œuvre, le niveau des carnets diminue à nouveau, creusant l’écart avec sa moyenne de long terme.

La désinflation confirmée

En décembre, les difficultés d’approvisionnement ne concernent que 14 % des entreprises industrielles et 7 % de celles du secteur tertiaire. Dans l’industrie, les prix des matières premières se stabilisent selon les chefs d’entreprise, tandis que ceux des produits finis progressent peu. Le nombre des entreprises indiquant une hausse de leurs prix de vente continue de diminuer. La proportion des industriels déclarant avoir augmenté leurs prix de vente en décembre est de 5 %, contre 19 % en décembre 2022. Par ailleurs, 4 % des industriels déclarent avoir baissé leurs prix de vente en décembre, à comparer à 3 % en décembre 2022. Dans le bâtiment, 7 % des entreprises ont augmenté leurs prix en décembre (à comparer à 39 % en décembre 2022), tandis que 6 % des entreprises du secteur ont baissé leurs prix. Dans les services, la proportion d’entreprises indiquant une hausse de leurs prix en décembre s’établit à 8 %, à comparer à 21 % il y a un an. Et 3 % des entreprises ont baissé leurs prix.

À l’approche de la période des révisions de tarifs de début d’année, la proportion de chefs d’entreprise prévoyant de relever leurs prix en janvier atteint 18 % dans l’industrie, contre à 34 % en janvier 2023. 9 % des industriels prévoient de baisser leurs prix, une proportion qui atteint même 12 % dans l’agro‑alimentaire, dans un contexte d’avancement du calendrier des négociations commerciales. Dans le bâtiment, 16 % des entreprises prévoient d’augmenter leurs prix, contre 42 % en janvier 2023) et 23 % dans les services (contre 33 % en janvier 2023).

Légère baisse des difficultés de recrutement

41 % des entreprises interrogées déclarent rencontrer des difficultés de recrutement en décembre, contre 45 % en novembre.

Croissance de 0,2 % du PIB au quatrième trimestre

La croissance au dernier trimestre aurait été de +0,2 % après -0,1 % au troisième trimestre. Cette prévision est revue en légère hausse par rapport à celle du mois précédent (+ 0,1 %). En 2023, le PIB se serait accru de 0,8 % /0,9 %. Pour 2024, le taux de croissance devrait être assez proche de celui de l’année dernière.

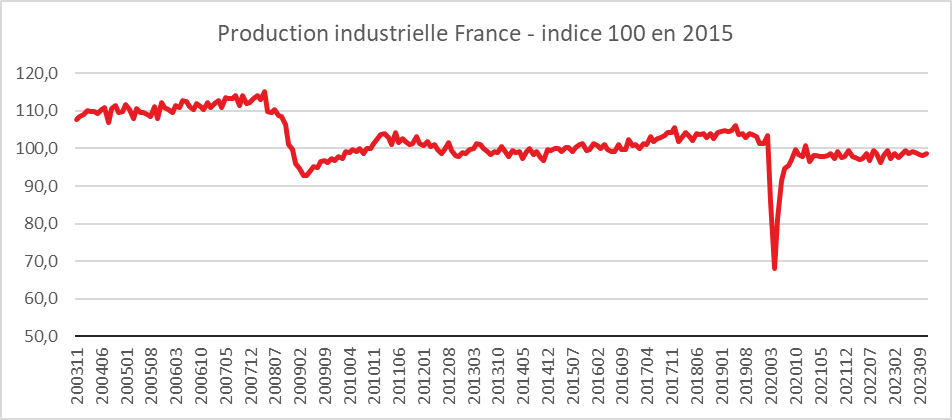

L’industrie française toujours à la peine

La production industrielle de la France n’a toujours pas retrouvé son niveau d’avant la crise sanitaire. Au mois de novembre, elle est inférieure de 2,7 % à son niveau de décembre 2019. Sur un an, la production des trois derniers mois (septembre à novembre 2023 par rapport aux trois mêmes mois de 2022) est en baisse de 0,3 % dans l’industrie manufacturière mais elle est en hausse de 0,8 % pour l’ensemble de l’industrie. Sur cette période, la production est en nette hausse dans les industries extractives, énergie, eau (+7,4 %), les matériels de transport (+6,0 %) et les biens d’équipement (+3,2 %). Elle augmente très fortement dans la cokéfaction-raffinage (+33,7 %), en raison du mouvement de grève qui avait touché les raffineries en octobre 2022. À l’opposé, la production baisse dans les « autres produits industriels » (‑1,8 %) et les industries agro-alimentaires (‑4,2 %).

En novembre dernier, la production a légèrement augmenté sur un mois dans l’industrie manufacturière (+0,3 % après +0,2 %) et plus nettement dans l’ensemble de l’industrie (+0,5 % après ‑0,3 %). La production est en nette hausse dans les biens d’équipement (+2,8 % après +0,7 %). Elle a augmenté également dans les industries extractives, énergie, eau (+1,8 % après ‑2,7 %). À l’opposé, elle a baissé dans les matériels de transport (‑0,8 % après +2,5 %), dans l’industrie automobile (‑5,5 % après +9,0 %). Elle est en repli également dans les industries agro-alimentaires (‑0,8 % après +0,1 %) et dans la cokéfaction et le raffinage (‑0,6 % après ‑4,2 %).

Cercle de l’Épargne – données INSEE

Les enfants pas tous égaux face à la pollution de l’air

La qualité de l’air influe de manière significative sur la santé et tout particulièrement sur celle des jeunes. En Europe, une proportion significative de l’asthme chez les enfants serait attribuable à la pollution atmosphérique. L’augmentation du nombre de cas de bronchiolite serait également liée à la pollution de l’air. Celle-ci touche plus durement les enfants les plus modestes et les plus aisés. Les particules fines de moins de 2,5 micromètres (PM2,5), émises notamment par le chauffage au bois résidentiel ou le trafic routier, seraient responsables d’un nombre important de décès prématurés chaque année en France (40 000 décès par an en moyenne entre 2016 et 2019). La surexposition des enfants des ménages plus aisés à ces particules s’explique par leur surreprésentation dans les plus grandes aires urbaines françaises qui sont les plus polluées. La pollution au cœur des villes est provoquée par les véhicules et par le chauffage collectif. Une pollution en provenance des zones industrielles se situant à proximité peut contribuer également aux problèmes respiratoires. Cette surreprésentation des enfants aisés serait également due à une prise en charge plus fréquente par le système de santé en cas de problème que parmi les autres enfants. Ceux des ménages les plus modestes sont également fortement exposés car ils se concentrent à la périphérie des aires urbaines de 700 000 habitants ou plus qui sont fréquemment les territoires les plus touchés par la pollution provoquée par les transports et l’industrie.

Avant leur troisième anniversaire, 1,4 % des enfants sont admis à l’hôpital en urgence pour asthme sur la période étudiée (2008-2017). 11 000 enfants nés chaque année seront ainsi touchés avant 3 ans. Ce taux est de 1,9 % pour les enfants les plus modestes, contre 1,2 % des plus aisés. Pour les hospitalisations en urgence pour bronchiolite avant le deuxième anniversaire, qui concernent 3,6 % des enfants et de l’ordre de 28 000 enfants nés chaque année, le taux est de 5,0 % pour les enfants modestes. En revanche, les délivrances de médicaments contre l’asthme en pharmacie de ville qui concernent 26,3 % des enfants, sont bien moins fréquentes chez les plus modestes que chez les enfants de niveau de vie intermédiaire. Cette différence pourrait s’expliquer par une moindre prise en charge de l’asthme au sein des foyers modestes. Une partie de l’excès d’hospitalisation pour asthme de ces derniers pourrait probablement être évitée avec un meilleur suivi médical.

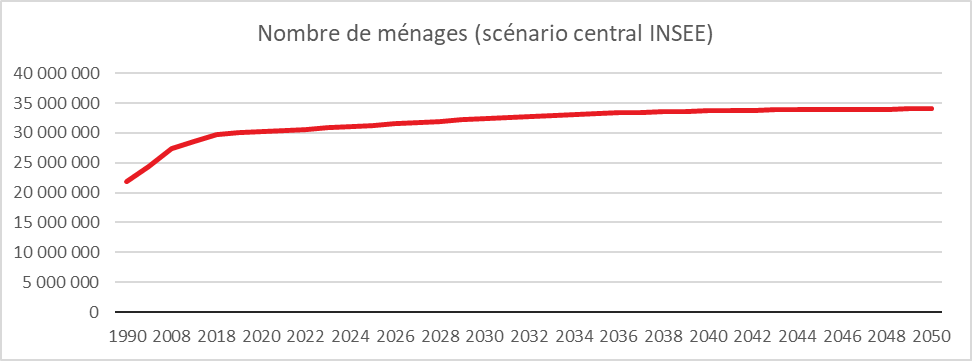

De plus en plus de personnes seule en France

Entre 2018 et 2050, le nombre de ménages en France passerait, selon l’INSEE, de 29,8 millions à 34,0 millions, selon le scénario central qui prolonge les tendances passées en matière de démographie et de mode de cohabitation.

Cercle de l’Épargne – données INSEE

Selon le scénario central, le nombre de ménages augmenterait en moyenne de 0,42 % par an entre 2018 et 2050. Cette hausse serait deux fois plus lente qu’entre 2008 et 2018. Cette décélération serait surtout visible en fin de période, avec une croissance annuelle de 0,25 % entre 2030 et 2050, après 0,70 % entre 2018 et 2030.

Entre 2008 et 2018, le nombre de ménages augmentait avant tout en lien avec la croissance de la population. Depuis, l’évolution des modes de cohabitation serait devenue le principal facteur de progression du nombre de ménages. La taille des ménages serait de plus en plus faible avec l’augmentation du nombre de divorces et la multiplication des personnes vivant seules. Le vieillissement de la population joue un rôle important avec une progression de ménages âgés sans enfant.

D’ici 2030 et de façon nettement plus marquée à l’horizon 2050, la fin de la progression du nombre de ménages se manifestera dans toute la France. À l’horizon 2050, dans les départements avec la plus forte croissance démographique, situés sur la façade Atlantique (Loire‑Atlantique, Gironde, etc.), dans le Sud-Est (Ain, Hérault, etc.) et dans le Sud-Ouest (Haute-Garonne, etc.), ou encore en Corse et dans les départements d’outre-mer (DOM) hors Antilles, le nombre de ménages continuerait de croître plus fortement qu’en moyenne, avec une augmentation de plus de 0,5 % par an sur la période 2018-2050 (après plus de 1 % par an entre 2008 et 2018). Toutefois, à partir de 2030, ce dynamisme devrait se ralentir. Les départements de la diagonale des faibles densités (Grand Est – Bourgogne Franche Comté) ainsi que ceux de la façade de la Manche se caractériseraient au mieux par une stabilité ou une faible augmentation du nombre de ménages. L’Île‑de‑France conserverait sa singularité, avec Paris qui continuerait à se caractériser par une légère diminution du nombre de ménages du fait d’une diminution de sa population. Les autres départements de la région Île-de-France continueraient à enregistrer une hausse du nombre de ménages. La Martinique et la Guadeloupe perdraient des ménages, contrairement aux trois autres DOM.

Entre 2018 et 2050, les adultes vivraient de plus en plus souvent seuls ou en famille monoparentale, au détriment de la vie en couple. Ce phénomène constaté entre 2008 et 2018, se poursuivrait jusqu’en 2050. La proportion d’adultes vivant dans un ménage d’une seule personne augmenterait de +0,20 point par an, après +0,28 point entre 2008 et 2018, et celle des adultes vivant en couple (avec ou sans enfants) diminuerait de -0,17 point par an, après -0,24 point. D’ici 2050, 2 millions de personnes âgées de 85 ans ou plus vivraient seules, soit deux fois plus qu’en 2018. Cette forte augmentation est due au vieillissement de la population et à l’arrivée aux grands âges des générations nombreuses du baby-boom. Pour autant, la proportion de personnes vivant seules à ces âges élevés diminuerait, passant de 56,2 % à 51,1 %. La réduction des écarts d’espérance de vie entre hommes et femmes accroîtrait en effet la durée de vie en couple pour des générations davantage attachées à la tradition du mariage que les générations plus jeunes.