Hier et aujourd’hui – conjoncture – tourisme – inflation – création d’entreprises

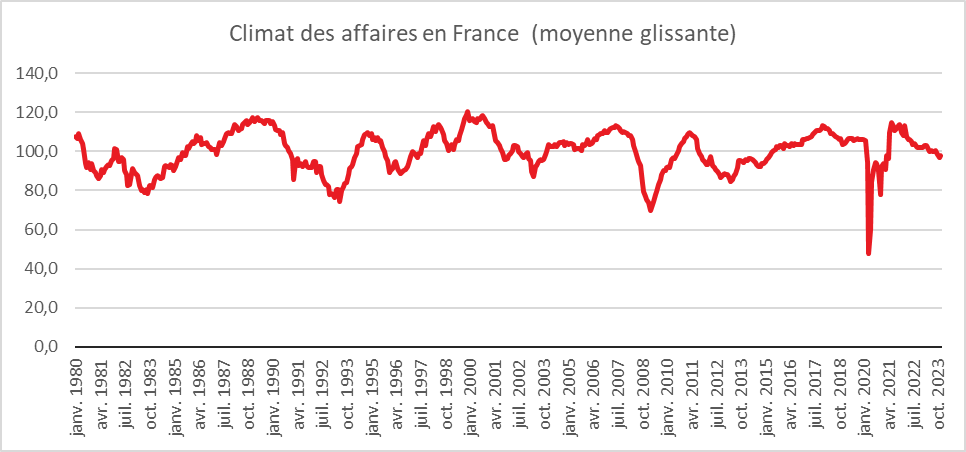

Légère amélioration du climat des affaires en France

Après une longue période de baisse, le climat des affaires tend légèrement à s’améliorer. En décembre, l’indicateur qui le synthétise, calculé par l’INSEE à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, gagne en effet un point. À 98, il reste toutefois au-dessous de sa moyenne de longue période (100). Ce léger rebond résulte notamment de l’amélioration conjoncturelle dans le commerce de détail avec une légère reprise de la consommation.

Cercle de l’Épargne – données INSEE

Dans le commerce de détail (y compris commerce et réparation d’automobiles), le climat des affaires s’améliore nettement, porté par les soldes d’opinion sur les effectifs prévus, les perspectives générales du secteur et les intentions de commandes. Dans l’industrie, le climat des affaires est également en légère amélioration, à la faveur des perspectives favorables en matière de production. Dans les services, le climat des affaires est plus porteur en raison du regain d’optimisme des chefs d’entreprise concernant leurs perspectives personnelles d’activité et celles du secteur. Dans le bâtiment, le climat des affaires est stable en décembre, un peu au-dessus de sa moyenne.

En décembre, l’indicateur synthétique de climat de l’emploi est stable. À 100, il reste au niveau de sa moyenne de longue période.

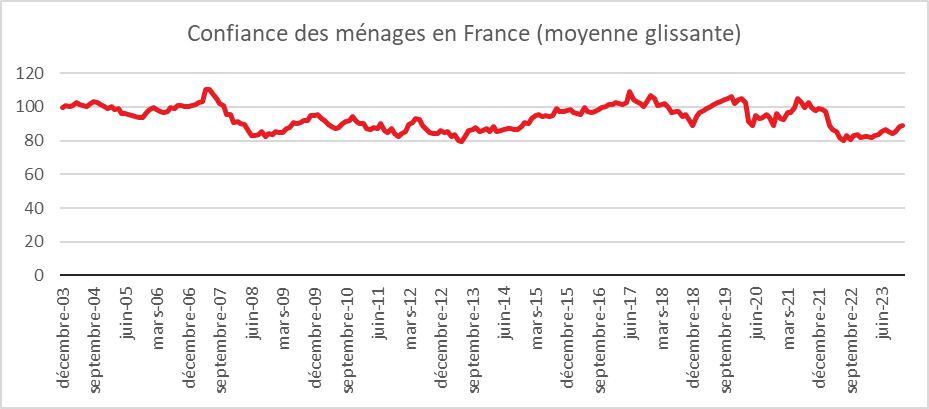

Confiance des ménages en France : poursuite de la lente amélioration

En décembre, la confiance des ménages en France, mesurée par l’INSEE, s’améliore légèrement. À 89, l’indicateur qui la synthétise gagne un point et augmente pour le troisième mois consécutif. Il reste cependant bien au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2023).

En décembre, le solde d’opinion des ménages relatif aux perspectives d’évolution de leur situation financière est stable, alors que celui sur leur situation financière passée augmente légèrement (+1 point). Ces deux soldes restent toutefois au-dessous de leur moyenne de longue période.

Les ménages en France sont toujours en mode épargne. Le solde d’opinion des ménages sur leur capacité d’épargne future s’améliore nettement en décembre 2023 (+4 points). Le solde correspondant à la capacité d’épargne actuelle gagne 1 point. Ils restent tous les deux au-dessus de leur moyenne de longue période. En décembre 2023, le solde d’opinion des ménages sur l’opportunité de faire des achats importants reste stable, tout comme le solde de ceux qui estiment qu’il est opportun d’épargner. Le solde relatif à l’opportunité de faire des achats importants reste bien au-dessous de sa moyenne historique alors que celui concernant l’opportunité d’épargner reste bien au-dessus. Pour autant, la consommation semble en légère augmentation en France au vu des derniers résultats publiés par l’INSEE et selon les indications fournies par le réseau des cartes bancaires.

Les Français n’intègrent pas encore le ralentissement de l’inflation. La part des ménages qui considèrent que les prix ont fortement augmenté au cours des 12 derniers mois diminue très légèrement. Le solde d’opinion associé perd un point mais demeure très largement au-dessus de sa moyenne de longue période.

En décembre, le solde d’opinion des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des 12 prochains mois est quasi stable, tout comme celui des ménages qui considèrent que le niveau de vie s’est amélioré au cours des 12 derniers mois. Les deux soldes d’opinion gagnent chacun un point mais restent bien au-dessous de leur moyenne de longue période.

La légère hausse du taux de chômage n’inquiète pas les ménages en cette fin d’année. En décembre, les craintes des ménages concernant l’évolution du chômage sont quasi inchangées. Le solde associé perd un point et demeure au-dessous de sa moyenne de longue période.

Cercle de l’Épargne – données INSEE

Croissance : la Banque de France relativement optimiste

Après un premier semestre correct, le PIB a connu un léger repli au troisième trimestre (-0,1 %). Selon la Banque de France, le PIB progresserait à un rythme de +0,1 % au quatrième trimestre, grâce aux services marchands. La France éviterait ainsi la récession. Sur l’ensemble de l’année 2023, la croissance serait de 0,8 %. En 2024, la croissance du PIB demeurerait à 0,9 %, mais serait davantage tirée par la demande intérieure qu’en 2023, tandis que la contribution du solde extérieur deviendrait légèrement négative. La consommation des ménages serait portée par les gains de pouvoir d’achat mais serait un peu pénalisée par la légère remontée du taux de chômage. En 2025, la croissance du PIB augmenterait légèrement pour atteindre 1,3 %. La consommation continuerait à soutenir la croissance du PIB. La contribution de l’investissement redeviendrait de son côté positive (à 0,2 pp, après -0,2 pp en 2024). L’impact négatif des hausses de taux d’intérêt sur l’investissement privé commencerait à se réduire en 2025. En 2026, la Banque de France prévoit une croissance du PIB de 1,6 % en moyenne annuelle, soit un rythme supérieur à la croissance potentielle. Les économistes de la banque centrale estiment que les effets récessifs liés à l’augmentation des prix de l’énergie s’atténueraient. Le taux d’épargne est attendu également en baisse ce qui favoriserait la consommation.

Un retour de l’inflation dans sa zone cible

L’inflation, mesurée ici par l’indice des prix à la consommation harmonisé (IPCH), est passée de 7,3 % en glissement annuel au mois de février à 3,9 % en novembre 2023. Cette baisse s’explique par le recul de l’inflation de l’alimentation et des produits manufacturés. De son côté, la hausse sur un an des prix des services s’est maintenue autour de 4,0 % depuis février, traduisant en particulier la diffusion progressive des revalorisations du Smic et des salaires négociés au niveau des branches d’activité. En novembre, l’inflation dans les services a reculé à 3,2 % en novembre. Sur l’ensemble de l’année 2023, l’inflation totale s’établirait à 5,7 % en moyenne annuelle, et l’inflation hors énergie et alimentation à 4,0 %. Le glissement annuel de l’indice IPCH total s’élèverait à 4,2 % au quatrième trimestre 2023, et à 3,2 % pour l’indice IPCH hors énergie et alimentation (contre respectivement 7,0 % et 4,2 % un an plus tôt).

En 2024, l’inflation totale reculerait à 2,5 % et l’inflation hors énergie et alimentation diminuerait plus lentement, à 2,8 %. La modération des hausses de prix de l’alimentation se poursuivrait en lien avec la moindre progression des prix de production agroalimentaires observé depuis plusieurs mois, sous l’hypothèse que les révisions de prix discutées dans le cadre des prochaines négociations commerciales s’achevant fin janvier 2024 restent contenues. Malgré les tensions géopolitiques au Proche-Orient, les prix de l’énergie ne devraient pas s’accroître. De son côté, l’inflation hors énergie et alimentation serait essentiellement tirée par la composante des services, sous l’effet des hausses retardées des salaires, les augmentations des prix des produits manufacturés s’amenuisant nettement dans le sillage des prix de production, qui ralentissent depuis le début de l’année.

En 2025 et 2026, sous le double effet de la poursuite de la normalisation des prix des matières premières alimentaires et énergétiques, mais aussi de l’impact retardé du resserrement passé de la politique monétaire sur l’inflation hors énergie et alimentation, l’inflation totale s’élèverait respectivement à 1,8 % et 1,7 %, et l’inflation hors énergie et alimentation à 2,2 % et 1,9 %, sans tension sur l’offre à ce stade du cycle économique.

Salaire, une atténuation des hausses

Le rythme d’augmentation sur un an des salaires nominaux aurait probablement passé son pic du premier semestre 2023. Les augmentations de salaires résultent des revalorisations encore importantes du Smic et des minima de branche ainsi que les versements de la prime de partage de la valeur (PPV). En 2024, une modération est attendue avec le recul de l’inflation et de moindres versements de PPV, pénalisées par le changement de fiscalité qui entrera en vigueur au 1er janvier prochain. Pour l’ensemble des salariés, la PPV restera exonérée de cotisations sociales mais ne sera plus exonérée de l’impôt sur le revenu (IR), de la CSG et de la CRDS. La croissance du salaire moyen d’un emploi à plein temps s’élèverait à un peu plus de 4 % et de 3 % respectivement en 2024 et 2025. En 2026, les salaires nominaux continueraient de progresser à un rythme assez élevé, soutenus par le rebond des gains de productivité et un taux de chômage qui recommencerait à se réduire.

Dégradation du marché de l’emploi jusqu’en 2025

Après deux années de fortes créations d’emploi, celles-ci ont nettement ralenti aux deuxième et troisième trimestres (respectivement +16 000 et +21 000 créations nettes, après +70 000 au premier trimestre). L’emploi salarié pourrait se dégrader au quatrième trimestre. Cet ajustement de l’emploi qui se poursuivrait jusqu’en 2025 correspond à la fois aux effets retardés du ralentissement de l’activité et à un rétablissement partiel de la productivité du travail, qui a connu des pertes importantes depuis 2019.

Avec la disparition des créations d’emploi, le taux de chômage augmenterait jusqu’en 2025 pour atteindre 7,8 % de la population active. Il s’élevait à 7,4 % au troisième trimestre et à 7,2 % au deuxième trimestre. En 2026, l’économie française renouerait avec les créations nettes d’emplois, à la faveur d’une croissance du PIB plus forte. Le taux de chômage recommencerait à se réduire pour atteindre 7,5 % au quatrième trimestre 2026.

Une reprise de la consommation attendue

La consommation des ménages a été assez nettement révisée à la hausse sur les trimestres récents, suite notamment à l’utilisation de nouvelles données de caisses, plus détaillées ; La consommation mensuelle de produits alimentaires estimée par l’Insee a été révisée à la hausse mais sa baisse demeure toujours d’ampleur historique (environ -10 % en volume entre mars 2021 et septembre 2023).

La consommation des ménages serait portée dans les prochains mois par les gains de pouvoir d’achat (1,0 % en 2023 et 2024, 0,7 % en 2025 et 0,9 % en 2026). Ces gains seraient principalement tirés par la progression du salaire moyen par tête, redevenue supérieure à l’inflation, prenant le relais de la forte augmentation de l’emploi observée en 2021 et 2022. Les ménages ne ressentent pas l’amélioration du pouvoir d’achat. Plusieurs raisons peuvent expliquer ce décalage. L’estimation de l’INSEE est une moyenne. La situation des ménages peut différer en fonction de la catégorie sociale, le lieu d’habitation, le niveau de revenus. L’amélioration du pouvoir d’achat est en partie liée aux créations d’emploi. Celles-ci n’ont pas d’effets sur ceux qui sont déjà en emploi. L’inflation ressentie au quotidien donne un poids plus important aux produits achetés fréquemment, comme les produits pétroliers et alimentaires, qu’à l’inflation totale mesurée par l’Insee. Après une croissance en demi-teinte en 2023, soutenue par les gains de pouvoir d’achat et la baisse du taux d’épargne, la consommation des ménages se rétablirait entre 2024 et 2026, avec des taux de croissance de 1,5 % par an en moyenne.

Une légère baisse du taux d’épargne

Le taux d’épargne, à 17,4 % au troisième trimestre 2023, demeure au-dessus de sa moyenne de longue période d’avant crise sanitaire (14,7 % entre 2000 et 2019). La succession de chocs a eu comme conséquence une forte augmentation de l’épargne de précaution. Avec la diminution de l’inflation, la Banque de France s’attend à une légère baisse du taux d’épargne qui reviendrait à 16 % en 2026, soit un niveau toujours supérieur à celui d’avant covid.

Fort repli de l’investissement des ménages

En lien avec la hausse des taux d’intérêt, l’investissement des ménages (essentiellement à travers l’acquisition de logement) diminuerait de 3,6 % en 2023 et 4,1 % en 2024. L’investissement des ménages dans la transition énergétique devrait être néanmoins soutenue en 2024 par le dispositif MaPrimeRénov’.

L’investissement se stabiliserait dans le courant de 2025, pour ensuite progresser en 2026, quand les effets du resserrement des conditions financières se seront estompés et que le pouvoir d’achat immobilier des ménages aura commencé à se redresser.

Une reprise de l’investissement des entreprises prévue pour 2025

Avec le durcissement de l’accès au crédit et l’augmentation des coûts de financement, l’investissement des entreprises connaîtrait un creux à la mi-2024, avant de progresser à nouveau en 2025-2026. Après avoir atteint 31,7 % en 2022, le taux de marge des sociétés non financières resterait relativement stable, pour s’établir à 32,5 % en 2026. Les gains de productivité par tête compenseraient la progression soutenue des salaires réels, alors que les années précédentes les pertes de productivité avaient été compensées par le repli des salaires réels. Le taux de marge, plus élevé en 2026 que son niveau pré-Covid de 31,5 % en 2018 (année retenue comme référence au lieu de 2019, pour éviter le double compte du crédit d’impôt pour la compétitivité et l’emploi, CICE), s’expliquerait également par le maintien des soutiens budgétaires (baisse des impôts de production, subventions à l’investissement, etc.) mis en place ces dernières années, dont l’impact serait cependant amorti par une transmission partielle aux salaires et aux prix. Cette bonne résilience des marges est toutefois à nuancer du fait de charges financières en hausse à mesure que les entreprises renouvelleront leurs emprunts à des taux d’intérêt plus élevés.

Une faible réduction du déficit public

En 2023, le déficit public se stabiliserait autour de 4,8 % du PIB, comme en 2022. Le déficit public devrait diminuer progressivement pour atteindre environ 3,9 % du PIB en 2026, un niveau encore supérieur à 2019. Cette diminution viendrait d’une baisse du taux de dépenses publiques, tandis que les recettes resteraient stables en pourcentage du PIB. Le taux de dépenses publiques hors crédits d’impôt resterait cependant encore bien supérieur au ratio de 2019, en raison notamment de la hausse de la charge de la dette, ainsi que de la persistance de certaines mesures discrétionnaires (France 2030, mesures environnementales, etc.).

Après avoir un peu reculé à 109,9 % du PIB en 2023, le ratio de la dette publique cesserait de se replier et s’établirait, sans nouvelles mesures, à environ 111 % du PIB en fin d’horizon de prévision, soit un niveau à peine inférieur à celui de 2020. À titre de comparaison, pour l’ensemble de la zone euro, ce ratio baisserait de 9 points entre 2020 et 2026 (pour s’établir à 88 % du PIB selon les projections de l’Eurosystème), effaçant ainsi la quasi-totalité de la hausse antérieure. Cela entraînerait un écart de plus de 20 points de PIB entre la France et la zone euro en fin de projection. La charge d’intérêt serait de 1,7 % du PIB en 2023, contre 1,4 % du PIB en 2021).

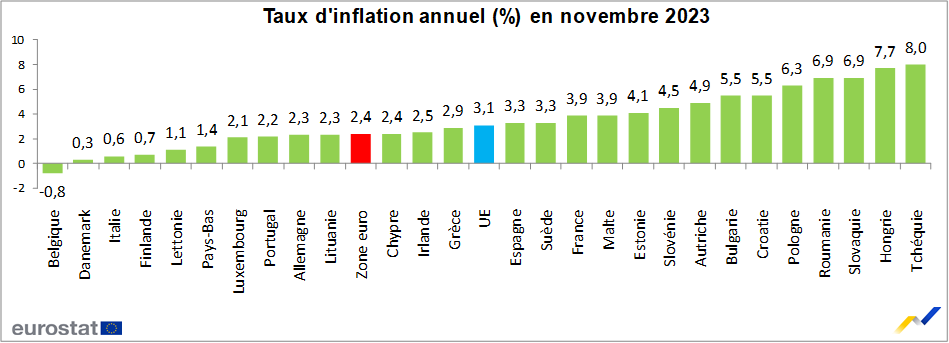

Inflation à 2,4 % en zone euro au mois de novembre

Le taux d’inflation annuel de la zone euro s’est établi, selon Eurostat, à 2,4 % en novembre, contre 2,9 % en octobre. Un an auparavant, il était de 10,1 %. Le taux d’inflation annuel de l’Union européenne s’est élevé à 3,1 % en novembre contre 3,6 % en octobre. Un an auparavant, il était de 11,1 %.

Les taux annuels les plus faibles ont été observés en Belgique (-0,8 %), au Danemark (0,3%) et en Italie (0,6 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Tchéquie (8,0 %), en Hongrie (7,7 %), en Slovaquie et en Roumanie (6,9 % chacune). Par rapport à octobre, l’inflation annuelle a baissé dans vingt-et-un États membres, est restée stable dans trois et a augmenté dans trois autres. La France reste au-dessus de la moyenne européenne. En novembre les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient des services (+1,69 points de pourcentage, pp), suivis de l’alimentation, alcool & tabac (+1,37 pp), des biens industriels hors énergie (+0,75 pp) et de l’énergie (-1,41 pp).

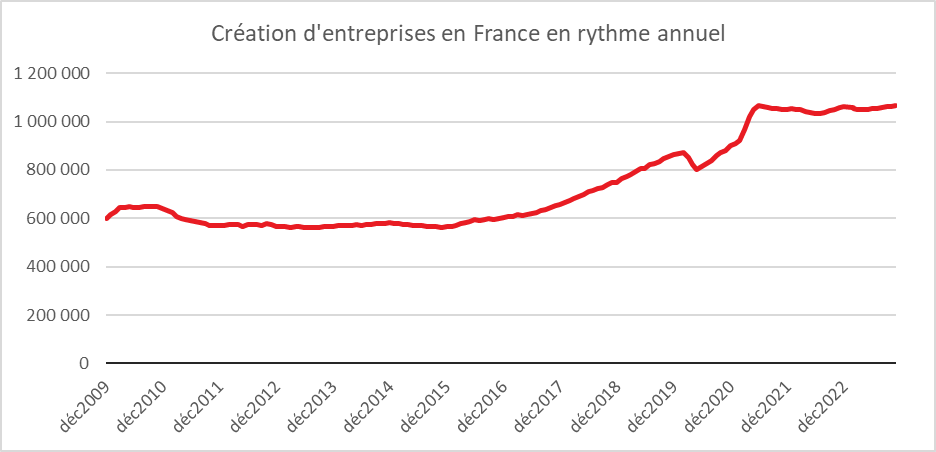

La création d’entreprises, toujours dynamique en France

En novembre, le nombre total de créations d’entreprises, tous types d’entreprises confondus, a, selon l’INSEE, progressé, en France de +0,2 % après avoir baisse de 1,1 % en octobre, en données corrigées des variations saisonnières et des effets des jours ouvrables, du fait d’une nouvelle hausse des créations d’entreprises classiques (+1,7 %, comme le mois précédent). À l’inverse, les immatriculations de micro-entrepreneurs continuent de baisser, mais à un rythme moins rapide (-0,7 % après -2,7 %). En données brutes, le nombre total d’entreprises créées sur les douze derniers mois (décembre 2022 à novembre 2023) augmente de 0,7 % par rapport à celui des mêmes mois un an plus tôt (décembre 2021 à novembre 2022). Il dépasse 1,065 million au mois de novembre.

Au mois de novembre, les secteurs connaissant une forte hausse de la création d’entreprises sont les services aux ménages (+6,3 % après -0,6 %), l’industrie (+5,6 % après -0,9 %), la construction (+3,5 % après -3,4 %) et les activités immobilières (+7,1 % après -9,3 %).

En données brutes, le nombre cumulé d’entreprises créées entre septembre 2023 et novembre 2023 augmente par rapport aux mêmes mois un an auparavant (+2,4 %). Cette hausse est due à celles des créations d’entreprises individuelles sous le régime de micro-entrepreneur (+3,4 %) et des sociétés (+1,6 %). En revanche, les créations d’entreprises individuelles classiques diminuent (‑1,5 %).

Sur cette période, le secteur des transports et entreposage est celui qui contribue le plus à la hausse (+6 000 créations par rapport aux mêmes mois un an auparavant, soit une contribution de +2,1 points). Au sein de ce secteur, la hausse est notamment due aux créations dans les « autres activités de poste et de courrier » (+4 000 créations au cours des trois derniers mois), qui comprennent notamment la livraison à domicile.

Coup d’arrêt à la croissance du tourisme en Corse

Le tourisme constitue la première activité économique de la Corse en assurant, selon le mode de calcul retenu, de 30 à 50 % du PIB. En 2023, la fréquentation touristique a diminué de 8,1 % par rapport à 2022 qui avait été un bon cru. Cette chute durement ressentie par les professionnels du tourisme a plusieurs sources : la réouverture des destinations internationales après la période covid, les effets du réchauffement climatique, le développement des locations saisonnières, le prix élevé des prestations, les évènements du mois de mars 2023 après l’assassinat d’Yvan Colonna.

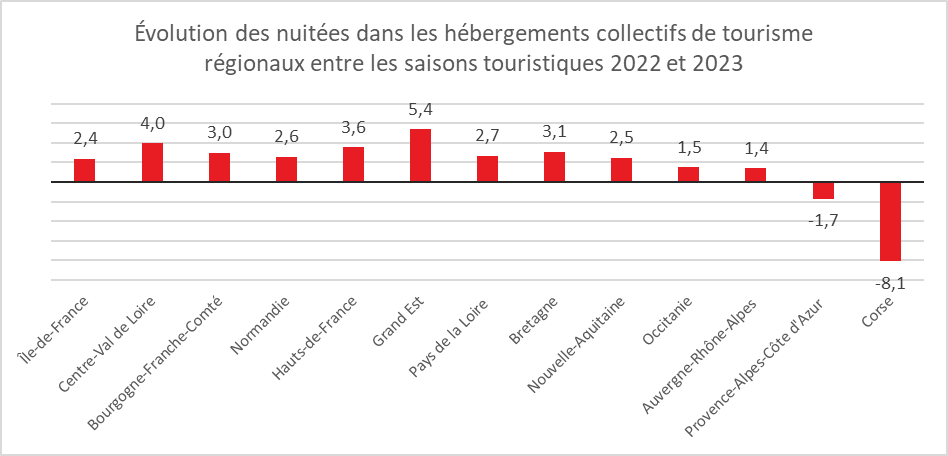

Corse et PACA en repli en 2023

D’avril à septembre 2023, 9,3 millions de nuitées dans les hôtels, campings et autres Hébergements Collectifs de Tourisme (AHCT) ont été enregistrées en Corse par l’INSEE. Par rapport à la même période de 2022, la fréquentation touristique affiche un recul de 824 000 nuitées sur la saison 2023.

Seules deux régions ont connu une baisse de leur fréquentation en 2023, la région Provence-Alpes-Côte d’Azur (Paca) avec un repli de 1,7 % du nombre de nuitées et donc la Corse dans un contexte national à la hausse (+1,6 ). Le nombre de nuitées dans les hébergements insulaires est même inférieur à celui de la saison 2019. Ce recul est uniquement imputable à une moindre présence de la clientèle résidant en France. Plusieurs facteurs expliquent le recul des nuitées dans le Sud. Les vagues de chaleur successives ont pu dissuader les touristes de réserver en Corse comme en PACA. Par ailleurs, ces dernières années, les résidents français avaient privilégié, en raison de la pandémie, les destinations nationales. Avec la réouverture des frontières et le rétablissement des lignes aériennes, les vacances à l’étranger ont repris. La baisse des nuitées en Corse est néanmoins plus importante que celle mesurée dans le transport de voyageurs. Cet écart semble indiquer que des touristes ont opté pour d’autres modes d’hébergement. Le développement des locations saisonnières a certainement joué un rôle non négligeable dans la forte baisse des nuitées. Par ailleurs, les évènements violents en lien avec l’assassinat d’Yvan Colonna au mois de mars 2023 ont pu conduire à des annulations ou à des non-réservations. Le prix élevé des transports pour se rendre en Corse ainsi que celui des locations de voitures ont pu également freiner les touristes.

Cercle de l’Épargne – données INSEE

Les campings les plus touchés par la basse des nuitées

La rupture de tendance haussière de long terme – période pandémique mise à part – affecte tous les types d’hébergements insulaires. Les campings en payent le plus lourd tribut. Les campings demeurent, avec 42 % des nuitées saisonnières, la première forme d’hébergement touristique en Corse. Au cours de la saison 2023, avec 3,9 millions de nuitées, la fréquentation touristique de ces établissements diminue de 11 % par rapport à 2022, soit 482 000 nuitées de moins que l’an passé. Il faut souligner que l’offre d’emplacements disponibles est inférieure de 2 % à celle de l’année antérieure.

Les Autres Hébergement Collectifs de Tourisme représentent 31 % des nuitées de la saison 2023. Ils enregistrent 2,9 millions de nuitées entre avril et septembre. Par rapport à la même période de 2022, la fréquentation baisse de 6,3 %, soit 191 000 nuitées en moins, alors qu’elle avait retrouvé son niveau de 2019. L’offre est pourtant en hausse (+ 2 % sur un an).

Avec 2,5 millions de nuitées, les hôtels affichent aussi au cours de la saison une fréquentation inférieure de 5,6 % par rapport à 2022, une baisse qui s’installe depuis la crise sanitaire. Elle se solde par une perte de 150 000 nuitées malgré une offre d’hébergements légèrement supérieure. En Corse, l’hôtel reste le mode d’hébergement le moins fréquenté avec 27 % des nuitées des hébergements collectifs.

Le recul de la clientèle résidant en France

Contrairement aux années précédentes, hors 2020-2021 bouleversées par la crise sanitaire, la clientèle résidente (domiciliée en France) se replie de 12,6 % par rapport à la saison 2022, soit 896 000 nuitées en moins dans les hébergements touristiques insulaires. Cette baisse constitue une véritable rupture par rapport aux années précédentes. Les nuitées de la clientèle résidente représentent 67 % des nuitées passées dans les hôtels, campings et AHCT pendant la saison 2023 contre 70 % en 2022.

La baisse des touristes résidents concerne de nombreuses régions. -4,4 % en PACA et -3 % en en Île-de-France. De façon plus atténuée, elle est également constatée en Auvergne-Rhône-Alpes et en Occitanie (respectivement -1,3 % et -0,2 %).

Dans les hôtels de la région Corse, la baisse des nuitées des résidents atteint 11,2 %. Elle est particulièrement marquée dans les 2 et 3 étoiles qui constituent le cœur de l’hébergement hôtelier. Les touristes domiciliés en France sont aussi moins nombreux dans les AHCT avec 8,4 % de nuitées de moins qu’en 2022. Les résidences de tourisme en demeurent pénalisées tout au long de la saison.

Avec la réouverture des frontières, la clientèle non-résidente est en hausse. En Corse, sur la saison 2023, elle progresse de 2,4 % et dépasse son niveau de 2019. Elle représente un tiers de la fréquentation, soit 3 millions de nuitées passées dans les hébergements insulaires entre avril et septembre 2023. Toutefois, avec 72 000 nuitées en plus par rapport à 2022, elle ne parvient pas à combler le déficit de fréquentation résidente.

Les hôtels haut de gamme ont été les premiers gagnants du retour de la clientèle internationale (+9,2 %) qui compense la baisse des nuitées de touristes résidents (-4,8 %). Les établissements hôteliers bénéficient d’un afflux de touristes en provenance d’Italie, d’Allemagne et de Suisse, et d’un rebond de la clientèle domiciliée en Grande-Bretagne ou sur le continent américain.

Les AHCT profitent aussi tout au long de la saison du regain de ce type de clientèle, en hausse de 1,6 %, principalement dans les résidences de tourisme. En revanche, les campings constituent le seul mode d’hébergement à enregistrer une baisse de la clientèle non-résidente (-1 %), notamment en provenance d’Allemagne et de Suisse. Le recul concerne toutefois exclusivement les campings haut de gamme (4 étoiles) où leurs nuitées diminuent de 6,7 % en un an, une baisse qui se cumule à celle des campeurs résidant en France. En 2023, les campeurs domiciliés à l’étranger représentent 43 % de la fréquentation des établissements de plein air.

En Corse, le repli des nuitées affecte non seulement l’ensemble des établissements, mais il s’étale tout au long de la saison 2023. La baisse est la plus prononcée, au cœur de la saison, avec 9,9 % de nuitées en moins en juillet et août, en lien avec la baisse du nombre de voyageurs dans les ports et les aéroports insulaires. Ces deux mois représentent 55 % des nuitées touristiques. Par rapport à 2022, l’avant-saison affiche un recul de fréquentation de 6,8 % et l’arrière-saison un repli plus atténué de 4,2 %. Au cœur de la saison touristique, la baisse de fréquentation affecte plus fortement les campings insulaires (-12,3 % par rapport à 2022). La Corse est la région où le repli est le plus sévère. Au cours du mois d’août, le recul des nuitées de la clientèle résidant en France atteint notamment 17,5 %. Dans le même temps, la fréquentation des hôtels recule dans la totalité des régions métropolitaines. La Corse ne fait pas exception avec des nuitées en retrait de 9,6 % par rapport à 2022. Au cours de ces deux mois, les hôtels insulaires connaissent encore une fois le plus fort repli des nuitées résidentes (-15,6 %) à l’échelle nationale (-8 %). En revanche, seules la Corse et les régions d’Occitanie, Auvergne-Rhône-Alpes et Nouvelle-Aquitaine enregistrent une hausse de fréquentation en provenance de l’étranger dans les hôtels au cœur de la saison.

Des durées de séjour plus courtes qu’en 2022

Les séjours passés dans les hôtels, campings et AHCT durent moins longtemps en 2023 que lors de la saison 2022. Le constat est commun à l’ensemble des hébergements en Corse comme dans la plupart des régions métropolitaines. Dans les campings, la durée des séjours se contracte de 4 % en Corse, conjointement à la baisse nationale de 2 %. De même, les hôtels enregistrent des séjours plus courts de 2 % qu’en 2022. Dans les AHCT, les séjours durent 4,4 jours en moyenne soit 13 % de moins que l’année précédente.

Dans ce contexte, le taux d’occupation des établissements est en 2023, inférieur à celui de 2022. Dans les campings, il diminue de 3 points en un an et de façon plus marquée pour les emplacements équipés. La Corse est toutefois la seule région à enregistrer un taux d’occupation en repli dans l’hébergement de plein air face à une hausse de 2 points au niveau national. Le taux d’occupation des hôtels insulaires diminue de 3 points par rapport à la saison précédente. l’hôtellerie haut de gamme est davantage confrontée à ce repli avec un taux d’occupation inférieur de 6 points en juillet. De même, le taux d’occupation des AHCT est inférieur de 4 points à celui de la saison 2022.

Un léger repli du trafic passagers dans les ports et aéroports

D’avril à septembre 2023, 6 310 000 voyageurs ont transité dans les ports et aéroports insulaires. Avec 102 200 passagers de moins qu’en 2022, le trafic de voyageurs est en repli de 1,5 %. Cette baisse, plus modérée dans les transports que dans l’hébergement, confirme une diminution de la durée des séjours et laisse supposer un recours croissant à la location saisonnière ou à l’hébergement chez des amis ou de la famille. Le repli est marqué pour l’aérien (-3,5 %), le maritime progressant légèrement (+0,5 %). Le transport maritime a néanmoins baissé durant la période estivale.