Hier et Aujourd’hui – croissance – inflation – emploi – industrie – consommation

Décélération de la croissance en France

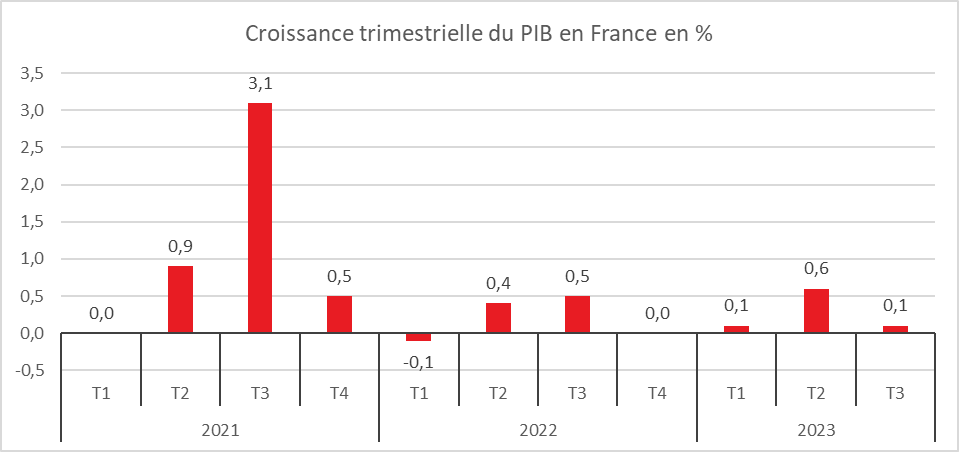

L’économie française a, au cours du troisième trimestre, fait du surplace avec une petite croissance de 0,1 % qui tranche avec celle du deuxième, +0,6 %. Ce ralentissement était attendu en raison du contexte international et du resserrement de la politique monétaire.

À la différence du deuxième trimestre, l’activité a été portée par la demande intérieure et non par le commerce extérieur. La consommation des ménages a progressé, au troisième trimestre de 0,7 % contre 0 % au deuxième. La formation brute de capital fixe a augmenté de 1 % après une hausse de 0,5 % au deuxième trimestre. Le commerce extérieur se contracte au troisième trimestre avec un recul des exportations de 1,4 % faisant suite à une progression de 2,4 % au deuxième trimestre. Les importations sont également en légère baisse (-0,5 % après +2,5 %). Dans ce contexte, le commerce extérieur contribue négativement à la croissance du PIB ce trimestre (-0,3 point après -0,1 point). La contribution des variations de stocks à l’évolution du PIB est négative ce trimestre. Elle s’établit à -0,3 point, après +0,5 point au deuxième trimestre.

La production totale (biens et services) a augmenté de 0,2 % au troisième trimestre contre +0,8 % au deuxième. La production de l’industrie manufacturière se contracte légèrement (-0,3 % après +1,1 %), tirée à la baisse par des replis dans les matériels de transport (-1,7 % après +3,7 %), l’agro-alimentaire (-1,3 % après +0,7 %) et les « autres produits manufacturés » (-0,3 % après +0,4 %), malgré la forte accélération de l’activité dans les raffineries (+7,0 % après +1,6 %). Par ailleurs, la production d’« énergie-eaux-déchets » ralentit nettement ce trimestre : elle croît de +0,9 % après +3,1 %. La production de services marchands décélère (+0,3 % au troisième trimestre après +0,7 % au deuxième) du fait notamment de la baisse de la production dans les services de transport (-1,2 % après 0,0 %) et dans l’hébergement-restauration (-0,3 % après +1,1 %). En revanche, l’activité dans l’information-communication reste dynamique (+1,5 % après +1,8 %)

Cercle de l’Épargne – données INSEE

Le taux de croissance devrait atteindre 1 % cette année grâce au résultat du deuxième trimestre. Pour la fin de l’année, tout dépendra de l’évolution de la consommation. Son redémarrage au troisième trimestre pourrait se poursuivre, aidé en cela par la moindre inflation. La progression des salaires devrait contribuer à améliorer le niveau de vie des Français et favoriser la consommation. Pour 2024, le gouvernement parie sur un taux de croissance de 1,4 % ce qui apparaît optimiste aux yeux de nombreux experts. Les incertitudes demeurent importantes en particulier en ce qui concerne l’évolution du cours de l’énergie.

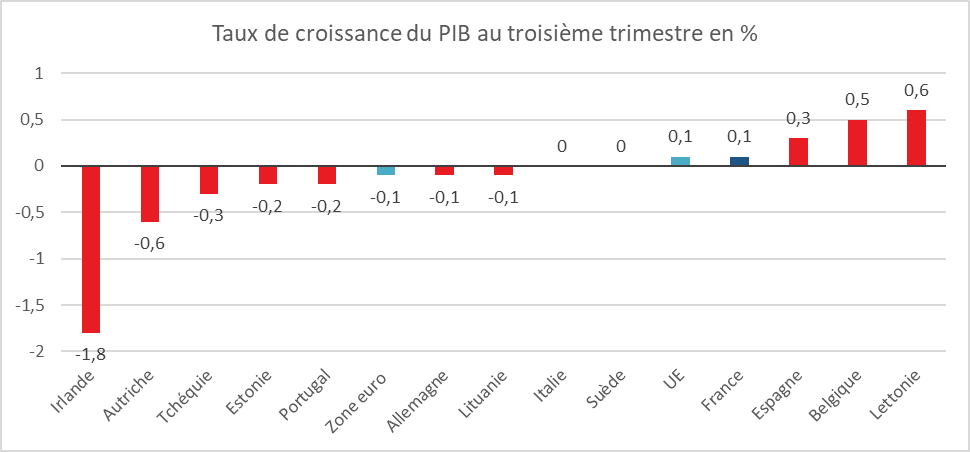

Zone euro, un recul du PIB pour le troisième trimestre

Le taux de croissance de la zone euro s’est contracté de 0,1 % au troisième trimestre après avoir augmenté de 0,2 % au deuxième. La France fait mieux que nombre de ses partenaires. Le PIB a, en effet, reculé en Allemagne comme en Italie. L’Espagne continue, en revanche, à maintenir un rythme de croissance correct.

Le PIB de l’Italie a stagné au troisième trimestre, échappant ainsi de justesse à la récession. Au deuxième trimestre, il avait reculé de 0,4 % au deuxième trimestre. Si l’agriculture, la sylviculture et la pêche ont vu leur production baisser, l’industrie a connu une hausse de son activité et les services ont stagné. L’acquis de croissance au troisième trimestre a été de 0,7 %, tout comme au deuxième, précise l’institut statistique italien, Istia. La prévision de croissance retenue par le gouvernement est désormais de 0,8 %, contre 1 % auparavant. Pour 2024, l’exécutif prévoit une hausse du PIB de 1,2 % contre 1,5 % initialement escompté. Plus pessimiste, le Fonds monétaire international (FMI) parie sur une croissance limitée à 0,7 % en 2023 et 2024.

Le PIB allemand a diminué de 0,1 % au troisième trimestre par rapport au précédent selon une première estimation de Destatis publiée ce lundi 30 octobre. Cette contraction est plus faible que prévu (-0,2 %). Au deuxième trimestre, le PIB allemand avait progressé de +0,1 %, après une croissance nulle au premier trimestre. L’Allemagne n’est ainsi pas entrée en récession technique, qui se définit par deux trimestres de baisse consécutive du PIB. Pour l’ensemble de l’année, le PIB allemand pourrait reculer. Le gouvernement s’attend à une baisse de 0,4 %. Selon le FMI, l’Allemagne serait le seul pays du G7 à connaître une baisse de son PIB (-0,5 %). Une amélioration est attendue pour 2024. Le FMI prévoit un rebond de la croissance allemande à +0,9 %. Le gouvernement mise, pour sa part, sur une croissance de +1,3 %. La reprise à venir sera favorisée par un recul progressif de l’inflation – attendue à 2,6 % en 2024 puis 2 % en 2025 après 6,1 % cette année – et un marché du travail dynamique.

Les difficultés de l’Allemagne entraînent des répercussions en Autriche où le PIB a diminué de -0,6 % sur la période de juillet à septembre, par rapport au trimestre précédent, selon l’institut de référence Wifo. L’Autriche est ainsi entrée en récession, son PIB ayant reculé de 0,8 % au deuxième trimestre dernier. Sur un an, l’indicateur a chuté de -1,2 %. La tendance est morose depuis mi-2022. L’Autriche est particulièrement exposée aux difficultés de l’Allemagne voisine qui est son premier partenaire commercial.

En Espagne, la croissance économique a légèrement ralenti au troisième trimestre à 0,3 %, selon une estimation provisoire publiée ce vendredi par l’Institut national des statistiques (INE). Ce chiffre est inférieur de 0,3 point à celui du premier trimestre (0,6 %), et de 0,1 point à celui du deuxième trimestre. En revanche, le résultat du troisième trimestre est conforme aux dernières prévisions de la Banque d’Espagne. Cette décélération s’explique par la baisse de l’investissement des entreprises (-0,4 %), mais aussi, et surtout, par la chute des exportations. Ces dernières ont reculé de 4 %, après une baisse de 3,3 % au deuxième trimestre. La consommation des ménages continue de progresser, +1,4 % au troisième trimestre. Le secteur des services et, en particulier, le tourisme expliquent ce bon résultat. En revanche, l’industrie est en baisse de 0,6 %. Dans le secteur agricole, l’activité s’est contractée de 3,4 %, dans un contexte de sécheresse qui a fortement affecté les récoltes. La croissance espagnole devrait être de 2,4 % cette année. Cet objectif est proche des hypothèses retenues par le FMI (2,5 %) et par l’OCDE (2,3 %). L’Espagne est actuellement l’un des principaux moteurs de la croissance en Europe. Le taux de chômage est néanmoins légèrement en hausse au troisième trimestre, à 11,84 % de la population active, contre 11,60 % fin juin. Le taux de chômage espagnol, l’un des plus élevés de la zone euro.

Pour l’ensemble de la zone euro, le taux de croissance a été, selon Eurostat, en baisse de 0,1 % au troisième trimestre. Pour l’ensemble de l’Union européenne, le PIB a augmenté de 0,1 % par rapport au troisième trimestre 2022. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 0,1 % dans la zone euro et dans l’Union au troisième trimestre 2023, après +0,5 % dans la zone euro et +0,4 % dans l’Union au trimestre précédent.

Cercle de l’Épargne – données Eurostat

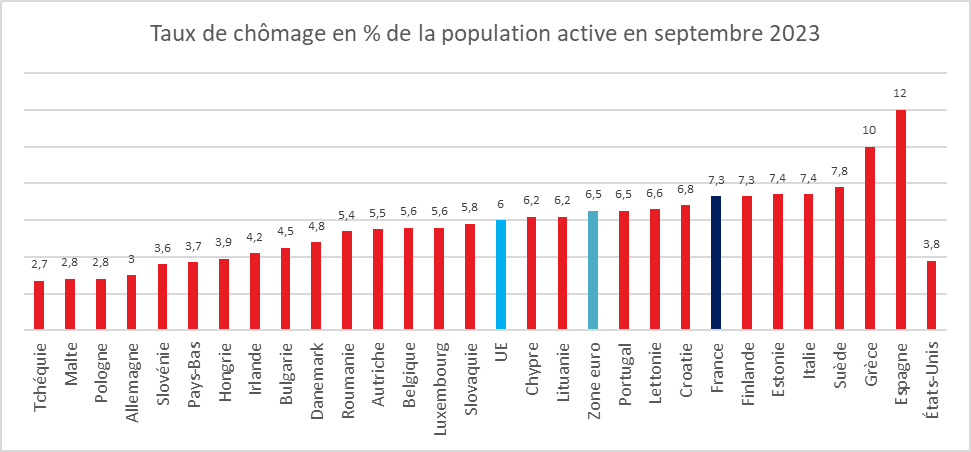

Légère augmentation du chômage en zone euro

En septembre , le taux de chômage corrigé des variations saisonnières de la zone euro était, selon Eurostat, de 6,5 %, en hausse par rapport au taux de 6,4 % enregistré en août. Il demeure en baisse par rapport au taux de 6,7 % enregistré en septembre 2022. Le taux de chômage de l’Union Européenne (UE) était de 6,0 % en septembre 2023, un taux stable par rapport à celui enregistré en août et en baisse par rapport au taux de 6,1 % enregistré en septembre 2022. Eurostat estime qu’en septembre 2023, 13,026 millions de personnes étaient au chômage dans l’Union dont 11,017 millions dans la zone euro.

La France se situe au-dessus de la moyenne de la zone euro avec un taux de chômage de 7,3 %. L’Espagne et la Grèce sont les deux pays ayant encore un taux supérieur à 10 % au sein de l’Union.

Cercle de l’Epargne – données Eurostat

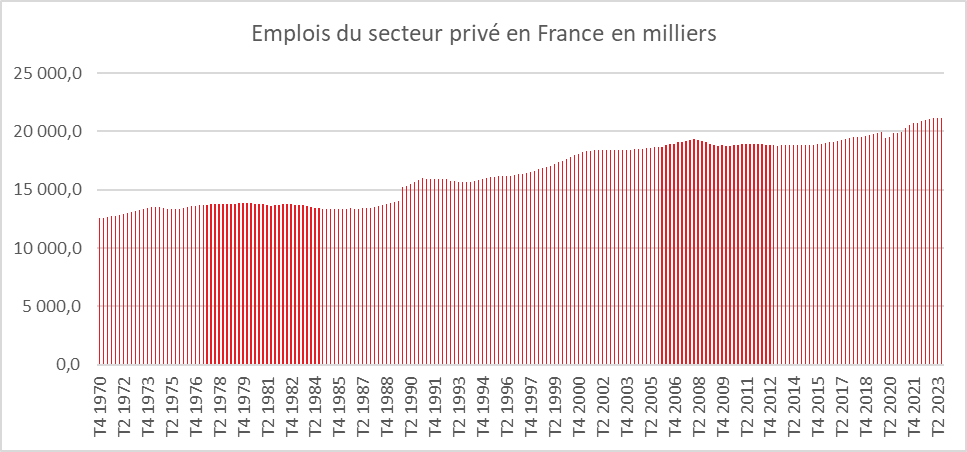

Emploi en France, petit recul au troisième trimestre

L’emploi salarié privé s’est contracté de 0,1 % au troisième trimestre après une progression de 0,1 % au deuxième. Entre fin juin et fin septembre, 17 700 destructions nettes d’emplois ont été enregistrées par l’INSEE faisant suite à 12 200 créations nettes d’emplois au deuxième. La baisse du nombre d’emplois est la première constatée depuis 202. Sur un an, le solde reste positif de 0,7 %, soit +138 800 emplois). Par rapport à fin 2019, avant la crise sanitaire, le gain est de 6,0 %, soit +1,2 million d’emplois.

La légère baisse du nombre d’emplois s’inscrit dans le processus de ralentissement de la croissance en cours. L’emploi ne peut plus compter par ailleurs sur la montée en puissance de l’apprentissage qui ces dernières années s’est fortement accru.

Au troisième trimestre, l’emploi intérimaire baisse pour le troisième trimestre consécutif (-1,9 %, soit -15 300 emplois). Sur un an, le recul est de 4,7 % pour l’emploi intérimaire qui est également au-dessous de son niveau d’avant la crise sanitaire (-0,5 %).

L’emploi salarié privé hors intérim augmente modérément dans l’industrie et baisse dans la construction et le tertiaire non marchand. L’emploi salarié agricole a, au troisième trimestre, diminué de 0,2 % après -0,8 % au deuxième. Il demeure supérieur à son niveau d’un an auparavant (+3,6 %). L’emploi salarié privé industriel (hors intérim) augmente au même rythme modéré qu’au deuxième trimestre 2023, +0,2 %. Il est supérieur de 0,9 % à son niveau d’un an auparavant (soit +28 300 emplois). Après avoir rattrapé son niveau d’avant-crise au quatrième trimestre 2021, il le dépasse désormais de 2,2 % (soit 68 300 emplois nets créés depuis fin 2019). Dans la construction, l’emploi salarié privé (hors intérim) diminue de nouveau au troisième trimestre 2023, -0,3 % emplois après -0,5 %. Il est au-dessous de son niveau du troisième trimestre 2022 (-0,6 %) mais reste au-dessus de celui de fin 2019 (+7,1 %). Dans le tertiaire marchand hors intérim, l’emploi salarié privé est stable au troisième trimestre après +0,2 % au deuxième trimestre 2023. Il dépasse son niveau d’un an auparavant (+1,1 % soit +137 600 emplois) et très largement celui d’avant-crise (+7,7 % soit +898 300 emplois). L’emploi salarié privé (hors intérim) du tertiaire non marchand diminue légèrement au troisième trimestre 2023 de 0,2 % (soit -4 200 emplois), après une stabilité au deuxième trimestre. Il dépasse son niveau du troisième trimestre 2022 de 0,4 % (et celui de fin 2019 de 4,3 % (soit +111 700 emplois).

Cercle de l’Epargne – données INSEE

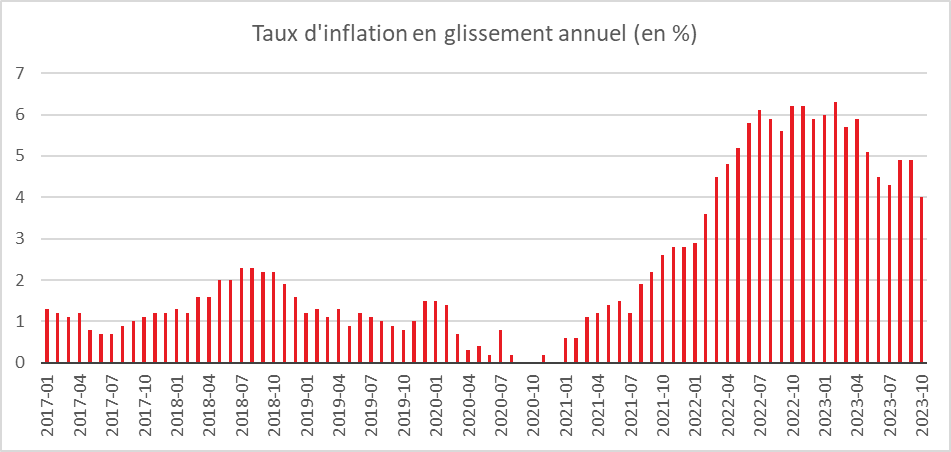

Inflation, repli confirmé

Sur un an, selon l’estimation provisoire réalisée par l’INSEE, les prix à la consommation augmenteraient de 4,0 % en octobre, après +4,9 % en septembre. Cette baisse de l’inflation serait due au ralentissement sur un an des prix de l’énergie, de l’alimentation et, dans une moindre mesure, des produits manufacturés. Les prix des services accéléreraient légèrement.

Sur un mois, les prix à la consommation augmenteraient de 0,1 % en octobre, après ‑0,5 % en septembre. Ce rebond serait imputable aux prix des services et notamment à ceux des transports. Les prix des produits manufacturés augmenteraient sur un mois, mais de manière moins marquée que le mois précédent. Ceux de l’énergie se replieraient et ceux de l’alimentation diminueraient de nouveau légèrement.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 4,5 % en octobre, après +5,7 % en septembre. Sur un mois, il croîtrait de 0,2 %, après ‑0,6 % le mois précédent.

Cercle de l’Épargne – données INSEE

Le taux d’inflation est, en septembre, toujours supérieur à la moyenne de la zone euro, 4,5, contre 2,9 %. Au mois d’octobre, la décélération est nette pour la zone euro, le taux d’inflation était, en effet, de 4,3 % en septembre.

L’alimentation, alcool et le tabac devraient connaître le taux annuel le plus élevé en octobre (7,5 %, comparé à 8,8 % en septembre), suivi des services (4,6 %, comparé à 4,7 % en septembre), des biens industriels hors énergie (3,5 %, comparé à 4,1 % en septembre) et de l’énergie (-11,1 %, comparé à -4,6 % en septembre).

Le taux d’inflation a été, pour le mois d’octobre, évalué à 3 % en Allemagne, à 3,5 % e Espagne et à 1,9 % en Italie.

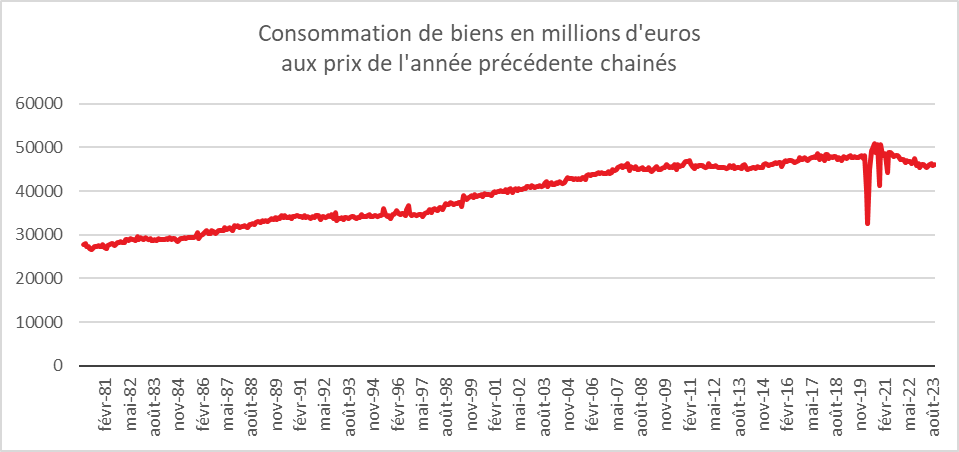

Rebond de la consommation de biens en France

Au troisième trimestre, la consommation des ménages a progressé de 0,7 %. Les achats de biens ont augmenté de 0,8 % faisant suite à une contraction de 0,6 % au deuxième trimestre. La consommation alimentaire a enregistré une hausse de 0,7 % après huit trimestres consécutifs de baisse. Les achats de biens d’équipement ont connu une augmentation de +3,2 % au troisième trimestre après une baisse de 0,8 %. Les dépenses en matériels de transport ont bénéficié d’une hausse de +2,3 % après +1,4 %).

La hausse de la consommation en services a été, en revanche, moindre, au troisième trimestre par rapport au deuxième, +0,4 %, après +0,8 %. La consommation en services de transport décélère nettement ce trimestre (+0,3 % après +2,8 %) tandis que les dépenses en hébergement et restauration se replient légèrement (-0,1 % après +1,9 %).

Pour le seul mois de septembre, les dépenses de consommation des ménages en biens rebondissent légèrement sur un mois (+0,2 % en volume après -0,6 % en août 2023). Ce léger rebond s’explique en particulier par une hausse de la consommation alimentaire (+1,2 % après -0,3 %). La consommation d’énergie diminue de nouveau (-1,3 % après -0,7 %) sous l’effet du recul de la consommation d’électricité, de gaz et de carburants. La consommation de biens fabriqués est quasi stable (+0,1 % après -0,8 %). La consommation alimentaire des ménages a augmenté sous l’effet de la hausse des achats de produits agroalimentaires, en particulier les boissons, la boulangerie et les pâtes. Les achats de produits agricoles contribuent également au rebond de la consommation alimentaire.

Cercle de l’Épargne – données INSEE

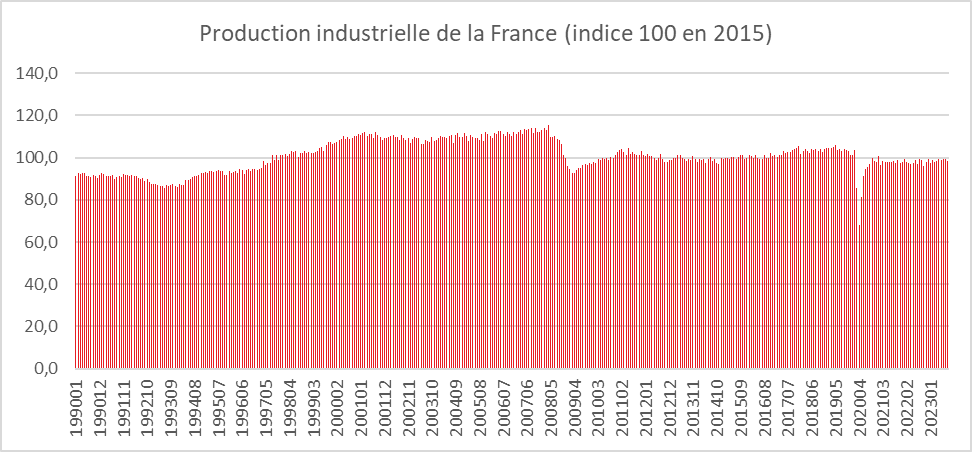

L’industrie française, toujours en recul

L‘industrie française est toujours à la peine, n’ayant pas retrouvé son niveau d’avant crise sanitaire. La légère croissance des effectifs constatée ces trois dernières années ne se traduit pas pour le moment par une augmentation de la production. Cette conjonction hausse des effectifs et baisse de la production témoigne de la persistance de la diminution de la productivité, phénomène inquiétant pour la croissance.

En septembre, la production diminue de nouveau sur un mois dans l’industrie manufacturière (‑0,4 % après ‑0,3 %) comme dans l’ensemble de l’industrie (‑0,5 % après ‑0,1 %). La production se replie dans les matériels de transport de 4,3 %, dans l’automobile de 5,8 % et dans les industries agro-alimentaires de 1,4 %. Elle est en baisse dans les industries extractives, énergie, eau (-0,8 %) et les biens d’équipement (-0,5 %).

La production du troisième trimestre 2023 est supérieure à celle du troisième trimestre 2022 dans l’industrie manufacturière (+0,2 %), comme dans l’ensemble de l’industrie (+0,7 %). La hausse atteint 7 % pour les matériels de transport et de 1,3 % pour l’industrie automobile (+1,3 %). Elle est également en hausse dans les industries extractives, énergie, eau (+3,4 %), les biens d’équipement (+3,2 %) et la cokéfaction-raffinage (+10,3 %). À l’opposé, la production diminue dans les « autres produits industriels » (‑1,4 %) et les industries agro-alimentaires (‑2,2 %).

Les branches intensives en énergie en raison de la hausse des prix des hydrocarbures et de l’électricité sont exposées à la hausse de leurs coûts ce qui les amène à réduction leur production. De 2021 à 2023, la production de la sidérurgie a reculé de 26,4 %), celle de la fabrication de pâte à papier, papier et carton de 18,7 % et celle des produits chimiques de base de 14,3 %. Au mois de septembre 2023, la production industrielle française est inférieure de plus de 5 % à son niveau de 2019.

Cercle de l’Épargne – données INSEE