Hier et Aujourd’hui- échanges extérieurs France – salaires France –

Le « fabriqué en France » évolution et enjeux

Avec la mondialisation et la progression des exportations chinoises, le « fabriqué en France » ou « made in France » défini comme le contenu en valeur ajoutée française de la demande intérieure finale a fortement reculé depuis 50 ans. Il a ainsi baissé de 11 points entre 1965 et 2019, passant de 89 % à 78 %. Cette attrition n’est pas spécifique à la France. Tous les pays européens ont été concernés mais la France se démarque par l’importance du recul du « fabriqué en France » dans le domaine des biens manufacturiers pour lesquels il est passé de 82 % à 38 % sur la période précitée. Depuis quelques années, les pouvoirs publics ont exprimé la volonté de réindustrialiser le pays au nom de la souveraineté nationale et au nom de la lutte contre les émissions des gaz à effet de serre. Sur le plan mondial, les produits importés ; en raison du transport, seraient plus émetteurs de gaz à effet de serre que les biens fabriqués et consommés nationalement. Ce choix qui vient en opposition à la théorie des avantages comparatifs de Ricardo a pour conséquence, s’il était mis réellement en œuvre, une réduction importante des échanges, une hausse des prix et une diminution de la croissance. Il freinerait le développement des pays les plus pauvres.

Trois quarts de la demande intérieure finale est d’origine française

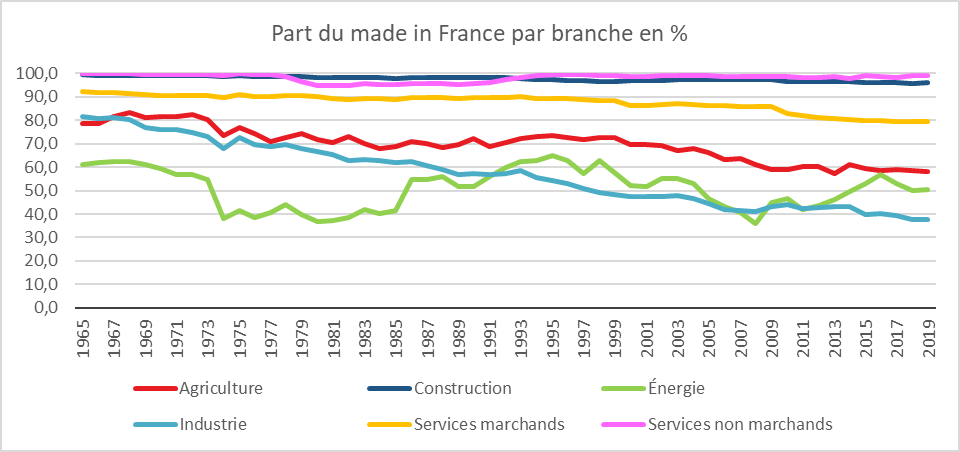

Plus d’un emploi sur quatre dépend des exportations en France mais, dans le même temps, en 2019, 78 % de la demande intérieure finale puise son origine en France. Ainsi, a contrario, seulement 22 % de cette demande est assurée par l’étranger. Le fabriqué en France est minoritaire pour les biens industriels. En ce qui concerne l’énergie, cette part est de 50 %. Elle atteint 80 % pour les services marchands et 96 % pour la construction.

Dans les services, la demande intérieure est française dans les activités dites résidentes comme l’hébergement, la restauration, la santé ou l’éducation. Pour l’industrie, l’éclatement des chaînes de valeurs aboutit à ce que la production réalisée sur le territoire incorpore en règle générale des biens intermédiaires importés.

Cercle de l’Épargne – données INSEE

Baisse du « fabriqué maison », un phénomène mondial

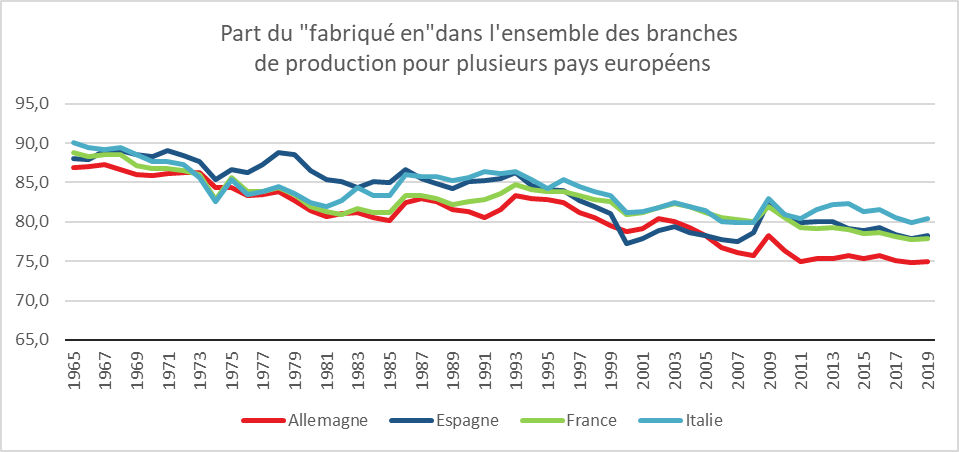

Le poids du « fabriqué maison » est assez semblable en Europe pour des pays de taille comparable. En 2019, il est de 75 % en Allemagne, 78 %, en Espagne, et de 80 % en Italie. L’Irlande et les Pays‑Bas, plus petits, sont davantage intégrés au commerce international. Ils ont, de ce fait, des taux de « fabriqué en » plus faibles (respectivement 44 % et 63 %). Ce taux est, en revanche, plus élevé aux États-Unis (83 %) et en Chine (87 %), deux pays de taille plus importante.

Le « fabriqué en France » a diminué dans une proportion comparable à celle de ses grands voisins européens. Il n’y a guère de différences entre les pays ayant des excédents ou des déficits commerciaux.

La décomposition du « fabriqué en » par branche varie d’un pays à l’autre. En 2019, le « fabriqué en » pour les biens manufacturiers est de 38 % en France contre 52 % en Allemagne, 51 % en Italie et 40 % en Espagne. Celui des États-Unis s’établit à 66 %. Entre 1965 et 2019, le « fabriqué en » pour les produits manufacturiers a baissé de 44 points en France et de 33 points en Allemagne. A contrario, la baisse est moins marquée pour les produits agricoles en France qu’en Allemagne (baisse respective de 20 points et de 28 points).

Cercle de l’Épargne – données INSEE

La montée en puissance de la Chine

Entre 2000 (avant l’adhésion de la Chine à l’Organisation mondiale du commerce) et 2019, la part de la Chine dans les contenus importés de la demande finale française a augmenté de 5 points. La part des partenaires européens, dans le contenu importé français tend diminuer. La baisse atteint, entre 2000 et 2019, 5,9 points pour le Royaume-Uni, 3,6 points pour l’Allemagne et 2,3 points pour l’Italie. Le contenu en importations espagnoles se maintient (-0,2 point), alors que celui en importations américaines (+1,7 point) augmente.

En 2019, le contenu importé des produits consommés en France provient principalement d’Allemagne (12,0 %), des États-Unis (11,8 %) et, dans une moindre mesure, de Chine (7,3 %), d’Italie (6,7 %) et d’Espagne (6,4 %). Les importations provenant d’Allemagne pour satisfaire la demande intérieure finale française sont assez variées. Certains produits proviennent principalement d’un pays particulier : c’est le cas par exemple des produits informatiques importés surtout de Chine ou des véhicules automobiles importés principalement d’Espagne. Les biens relevant du champ manufacturier sont surtout importés d’Allemagne et de Chine, et les denrées alimentaires d’Allemagne, des Pays‑Bas et d’Italie.

Près de 30 % des exportations françaises composées de produits importés

L’indicateur du « fabriqué en France » peut être complété par un indicateur de contenu en valeur ajoutée française dans les exportations afin d’avoir un idée fine du poids des intrants étrangers. Cet indicateur renseigne également sur le degré d’intégration aux chaînes de valeur mondiales.

Depuis 1965, le contenu en valeur ajoutée intérieure des exportations françaises a diminué de près de 14 points, avec une stabilisation depuis 2011. En 2019, les exportations contiennent 71 % de valeur ajoutée intérieure et 29 % de valeur ajoutée étrangère. La part de valeur ajoutée intérieure dans les exportations est la plus élevée pour les matériels de transport et les services aux entreprises. Cette évolution est parallèle à celle constatée en Allemagne, en Espagne et en Italie, en lien avec le ralentissement de l’intégration des chaînes de valeur mondiales depuis 2008. L’Italie se distingue, en revanche, par une part plus élevée du contenu en valeur ajoutée intérieure.

Les tenants des relocalisations mettent en avant la réduction de la dépendance stratégique à l’égard de l’étranger, la diminution à l’échelle mondiale des émissions des gaz à effet de serre et l’augmentation de l’emploi industriel. La France serait en situation de vulnérabilité économique sur plus de 600 biens industriels essentiellement importés de Chine ou des États-Unis. Les relocalisations supposent la présence d’une main-d’œuvre qualifiée ainsi que des terrains disponibles pour l’implantation d’usines. Compte tenu des coûts de recherche et d’investissement, la construction d’usines concurrentes au sein de nombreux États européens sera coûteuse et risque d’aboutir à des productions non rentables, contraignant les pouvoirs publics à maintenir des subventions élevées. Cette volonté de restaurer une souveraineté économique s’apparente à de l’autarcie. Les petits États européens sont pénalisés par cette pratique ne disposant pas des moyens financiers suffisants pour attirer les entreprises à s’y installer. La relocalisation entre, par ailleurs, en négation avec la théorie des avantages comparatifs en vertu de laquelle chaque État doit se spécialiser dans les secteurs où il est le moins mauvais. Elle est potentiellement sources d’inflation et peut grever fortement les finances publiques. Sur le plan des émissions des gaz à effet de serre, l’éclatement des chaînes de valeurs, ces dernières années, a conduit à un indéniable augmentation des transports sur longue distance. Si une rationalisation est souhaitable, elle ne devrait pas aboutir à une remise en cause des échanges internationaux, ces derniers étant bénéfiques à la croissance et au développement des pays les plus pauvres.

Les multinationales françaises et leur présence à l’étranger

En 2021, les firmes multinationales françaises (hors services non marchands et filiales bancaires) contrôlent, selon l’INSEE, 51 000 filiales à l’étranger dans plus de 190 pays. La France figure au sein de l’OCDE, après les États-Unis et le Royaume-Uni, parmi les pays disposant d’un réseau international de multinationales présentes à l’étranger développé.

Au sein des firmes multinationales françaises, les grandes firmes regroupent 43 % des filiales à l’étranger. La moitié d’entre elles sont implantées dans au moins douze pays étrangers. Ces entreprises réalisent à l’étranger 83 % du chiffre d’affaires consolidé total et y emploient 76 % des effectifs des filiales. Elles concentrent 80 % des investissements réalisés par les firmes multinationales françaises dans leurs filiales à l’étranger. Les firmes multinationales de taille intermédiaire réalisent quant à elles 15 % du chiffre d’affaires et emploient 21 % des salariés à l’étranger. Les firmes multinationales de taille intermédiaire et de taille petite ou moyenne réalisent la majorité de leur chiffre d’affaires en France, à l’inverse des grandes firmes multinationales.

La moitié des filiales françaises à l’étranger sont implantées dans neuf pays. Les États-Unis sont le pays où les entreprises françaises sont les plus présentes avec 5 200 filiales). Suivent l’Allemagne (4 100 filiales) et le Royaume-Uni (3 700 filiales). Ces trois pays rassemblent un quart des filiales françaises à l’étranger qui génèrent un chiffre d’affaires important. Il s’élevait, en 2021, à 325 milliards d’euros aux États-Unis, 135 milliards d’euros en Allemagne et à 107 milliards d’euros au Royaume-Uni. Avec l’Italie (101 milliards), la Chine (96 milliards) et l’Espagne (90 milliards), ces pays concentrent plus de la moitié du chiffre d’affaires consolidé total (54 %).

42 % des filiales de multinationales françaises (soit 21 000 filiales) sont implantées dans l’Union européenne. Elles représentent 37 % du chiffre d’affaires consolidé total (soit 572 milliards d’euros). Avec 2,3 millions de salariés, l’Union européenne reste la première zone d’implantation des firmes multinationales françaises.

Par pays, les États-Unis figurent en tête pour les emplois à l’étranger des multinationales (754 000 salariés). Suivent l’Inde (520 000) et le Brésil (518 000). Ensemble, ces trois pays concentrent 26 % du total des emplois à l’étranger des multinationales françaises et 39 % des emplois hors Union européenne. L’Allemagne (451 000 salariés), l’Espagne (412 000) et l’Italie (300 000) représentent 17 % du total des emplois à l’étranger des multinationales françaises et 51 % des emplois localisés dans l’Union européenne. Les filiales belges et suisses se caractérisent par des chiffres d’affaires relativement élevés au regard de leurs effectifs. Elles se classent respectivement en 7ᵉ et 8ᵉ positions pour le chiffre d’affaires consolidé, mais plus loin pour les effectifs salariés : respectivement en 12ᵉ et 21ᵉ positions.

Dans les firmes multinationales françaises, 43 % des salariés des filiales implantées à l’étranger travaillent dans les services marchands, 36 % dans l’industrie, 17 % dans le commerce et 4 % dans la construction. Les effectifs les plus nombreux se situent aux États-Unis pour les filiales industrielles et en Inde pour les services.

Léger mieux pour le déficit commercial France au troisième trimestre

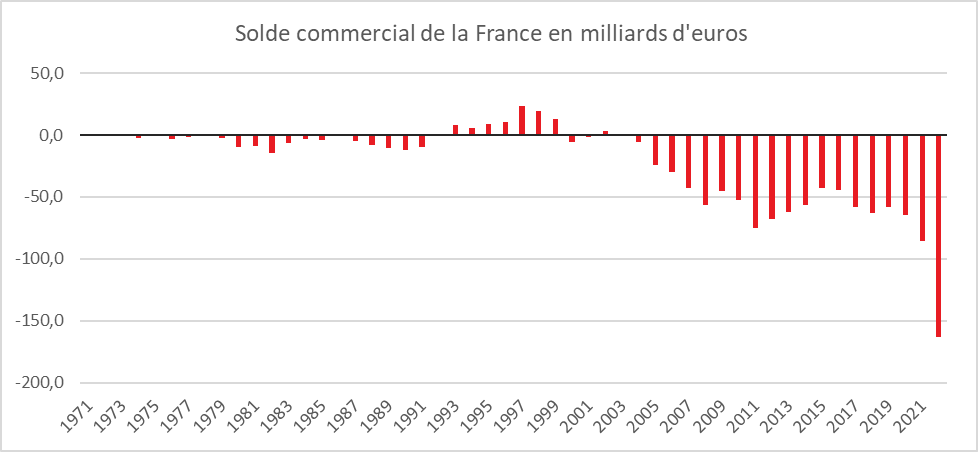

La France enregistre un déficit commercial depuis vingt ans. Sa progression accompagne le déclin de l’industrie. Ce déficit est tout à la fois la conséquence d’une dégradation de la compétitivité des entreprises françaises à l’exportation et d’importantes délocalisations, en particulier dans le secteur automobile. L’Allemagne et les Pays-Bas ont réussi de 2003 à 2020 à accroître leurs excédents. Les entreprises françaises ont perdu la moitié de leurs parts de marché et n’ont pas été capables d’en gagner à la différence de leurs concurrentes allemandes en Asie.

Le déficit commercial a atteint un record absolu en 2022, avec un solde négatif de plus de 163 milliards d’euros. Il a doublé par rapport à celui de 2021 (85 milliards d’euros) qui constituait le précédent record. Cette forte dégradation s’explique en grande partie par l’augmentation du prix de l’énergie et des matières premières. Il n’en demeure pas moins que la France est confrontée à un déficit commercial de nature structurel.

Cercle de l’Épargne – données INSEE

Au troisième trimestre, le déficit commercial de la France, pour les échanges de biens, s’est légèrement amélioré. Selon les données publiées par les Douanes, entre juillet et septembre, il a atteint 25,3 milliards d’euros, soit 300 millions de moins qu’au trimestre précédent. Si les exportations et les importations reculent de 1,4 %, ces dernières diminuent davantage en valeur absolue. Les exportations de biens ont atteint 152 milliards d’euros et les importations 177,2 milliards. La contractions des importations s’explique par le repli des achats à l’étranger de produits manufacturés, en particulier de textile-habillement, cuir et chaussures, de produits chimiques ainsi que des achats d’équipements mécaniques, électriques ou électroniques. Ces baisses ont été en partie compensées par les achats plus coûteux d’énergie en lien avec le rebond du prix du pétrole. La diminution des exportations est majoritairement due au recul de celles de matériels de transport, faisant suite à des ventes dynamiques au trimestre précédent.

L’amélioration du déficit commercial ne doit pas masquer la situation dégradée du commerce extérieur français. La diminution du déficit se ralentit par rapport au rythme constaté lors des précédents trimestres. Le déficit demeure plus élevé qu’avant la crise sanitaire. Le déficit s’affichait, alors, en moyenne trimestrielle, à 14,4 milliards en 2019. La France continue à perdre des parts de marché ce trimestre. Au troisième trimestre, les exportations françaises en volume ont diminué de 1,8 % quand dans le même temps, la demande mondiale adressée à la France a progressé légèrement de 0,2 %. Les parts de marché de la France au niveau international ne dépassent pas 2,5 %.

Baisse des salaires en euros constants dans le secteur privé en France en 2022

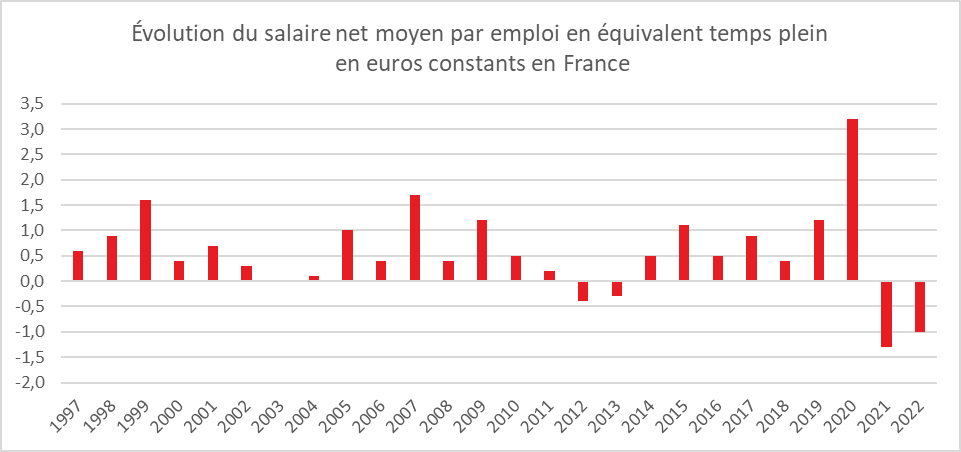

En 2022, le salaire en équivalent temps plein (EQTP) dans le secteur privé est en moyenne de 3 466 euros bruts par mois, soit 2 630 euros nets de cotisations et contributions sociales. L’augmentation en euros courants a été, en 2022, de 4,4 % par rapport à 2021. En net, la hausse est de +4,2 %. Ces augmentations par leur importance tranchent par rapport à celles enregistrées ces trente dernières années. Elles s’expliquent par la résurgence de l’inflation. La hausse des prix à la consommation a en effet provoqué trois revalorisations automatiques du Smic dans l’année (+0,9 % en janvier, +2,6 % en mai, +2,0 % en août) et favorisé des renégociations d’accords salariaux en cours d’année au sein des branches. Le versement de primes pour soutenir le pouvoir d’achat (prime exceptionnelle de pouvoir d’achat puis prime de partage de valeur) a également contribué à la progression d’ensemble.

Le pouvoir d’achat des salaires a néanmoins baissé car l’inflation a augmenté plus vite que ces derniers. En 2022, les prix à la consommation ont augmenté plus fortement (+5,2 %, après +1,6 % en 2021), si bien que le salaire net moyen en euros constants a diminué de 1,0 %. Entre 1996 et 2019, les salaires nets en euros constants avaient augmenté de 0,6 % en moyenne par an. En 2020, la progression a atteint 3,2 % avant de baisser de 1,3 % en 2021. Ces évolutions durant la crise sanitaire s’expliquent en grande partie par des modifications dans la composition de l’emploi durant la crise sanitaire En-dehors du repli de 2021, la baisse du pouvoir d’achat des salaires nets en EQTP en 2022 est la plus forte depuis 1996, année depuis laquelle l’INSEE a instauré cet indicateur. En 2022, la moitié des salariés du secteur privé ont perçu moins de 2 091 euros nets par mois en EQTP. Ce salaire net médian est inférieur de 20,5 % au salaire moyen. La France se caractérise par une forte concentration des salaires dans le bas de la distribution en raison d’un SMIC relativement élevé. Près de huit salariés sur dix ont un salaire net mensuel compris entre le SMIC (1 269 euros, nets de contributions et de cotisations sociales, en début d’année, 1 329 euros en fin d’année) et 3 500 euros. Aux extrémités de la distribution, un salarié sur dix gagne moins de 1 436 euros nets par mois (1er décile), tandis qu’un sur dix perçoit plus de 4 162 euros (9e décile, D9). Un salarié sur cent gagne plus de 9 973 euros nets (99e centile), soit environ 7,5 fois le Smic. L’accélération des prix en 2022 a déformé l’échelle salariale : en euros constants, seuls les salaires en bas de la distribution se sont presque stabilisés (-0,1 % pour le 1er décile), du fait des revalorisations du SMIC à hauteur de l’inflation, et les autres ont baissé. L’érosion du pouvoir d’achat progresse avec le montant des salaires (-0,5 % dès le 2e décile, -1,3 % pour le salaire médian et -1,4 % pour le 9e décile).

Cercle de l’Épargne – données INSEE

Les salariés les plus modestes moins touchés par la baisse du pouvoir d’achat

Contrairement à certaines allégations, les disparités salariales, mesurées par le rapport interdécile D9/D1, ont donc baissé (2,90 en 2022 après 2,93 en 2021). Elles sont à leur plus bas niveau depuis 2014. Elles ont globalement baissé entre 1996 et 2022, reflétant le fait que le 1er décile a un peu plus augmenté que le 9e (+18,7 % contre +14,9 %).

L’écart de salaire entre femmes et hommes toujours présent mais en baisse

En 2022, les femmes gagnent en moyenne 14,1 % de moins que les hommes en EQTP dans le secteur privé. En euros constants, le salaire net moyen en EQTP des femmes a diminué de 0,5 % en 2022, soit moins que celui des hommes (-1,2 %). Cette évolution s’explique par la surreprésentation des femmes dans le bas de la distribution, où le pouvoir d’achat des salaires a mieux résisté. L’écart de salaire moyen entre femmes et hommes continue donc de se réduire en 2022 : -0,7 point, portant à -6,8 points la réduction depuis 2008. L’écart salarial moyen entre femmes et hommes traduit une sous-représentation des femmes dans le haut de la distribution des salaires. Elles ne représentent que 22,9 % des 1 % des salariés les mieux rémunérés, contre 41,9 % de l’ensemble des salariés du privé. Ainsi, l’écart de salaire entre les femmes et les hommes sur les 99 premiers centiles, de 10,2 %, est inférieur de 3,9 points à l’écart moyen sur l’ensemble des salariés. L’écart salarial entre femmes et hommes traduit le maintien d’une ségrégation professionnelle et des inégalités qui l’accompagne. À poste comparable, c’est-dire à profession identique exercée au sein d’un même établissement, l’écart de salaire moyen en EQTP entre les femmes et les hommes se réduit à 4,0 % dans le secteur privé en 2 022 (après 4,3 % en 2021).

Baisse des salaires en euros constants pour toutes les catégories socio-professionnelles

En euros constants, le salaire net moyen a diminué pour toutes les catégories socioprofessionnelles, un peu moins cependant pour les ouvriers, les employés et les professions intermédiaires (-0,9 %) que pour les cadres (-1,2 %).

Le salaire net moyen en EQTP en 2022 est de 2 906 euros dans l’industrie, 2 344 euros dans la construction et 2 601 euros dans le tertiaire. Il est notamment plus élevé dans les secteurs où les cadres sont surreprésentés, comme les services financiers (4 018 euros) ou l’information-communication (3 783 euros). À l’inverse, il est plus faible dans l’hébergement-restauration (1 901 euros), qui concentre une forte part d’employés.

Le salaire net moyen a diminué de 0,5 % en euros constants dans l’industrie, de 1,7 % dans la construction et de 1,0 % dans le tertiaire.