Hier et Aujourd’hui – inflation – démographie – Corse – politique salariale

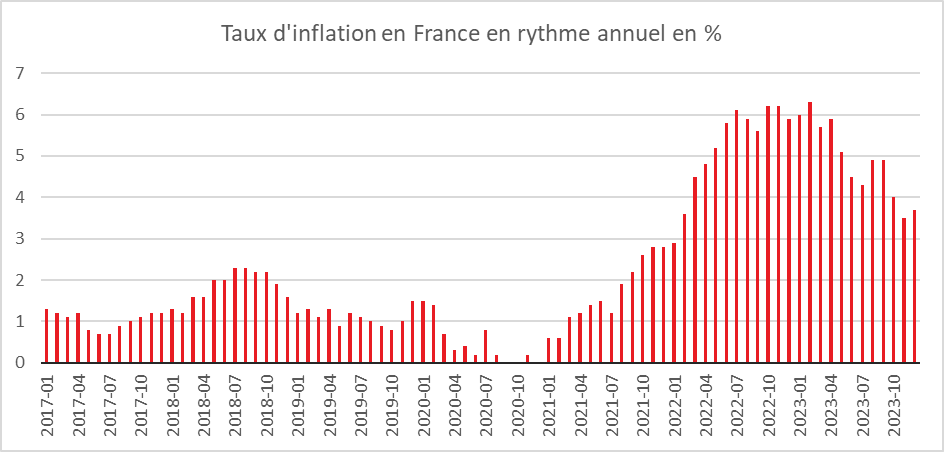

L’inflation fait de la résistance en décembre

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 3,7 % en décembre 2023, après +3,5 % en novembre. Cette hausse de l’inflation serait due à l’accélération sur un an des prix de l’énergie et des services. Les prix des produits manufacturés et de l’alimentation ralentiraient de nouveau. Ce regain d’inflation est essentiellement lié à un effet base car au mois de décembre 2022, le bouclier et les ristournes étaient encore appliqués.

Sur un mois, les prix à la consommation aurait augmenté de 0,1 % en décembre après avoir baissé de 0,2 % en novembre. Les prix des services notamment auraient augmenté plus rapidement en particulier ceux des transports. Les prix de l’alimentation seraient stables sur un mois. La hausse des prix des produits frais serait compensée par la baisse de ceux de l’alimentation hors frais. Les prix des produits manufacturés et ceux de l’énergie diminueraient par rapport au mois précédent.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 4,1 % en décembre 2023, après +3,9 % en novembre. Sur un mois, il augmenterait très légèrement (+0,1 % après ‑0,2 % le mois précédent).

Cercle de l’Épargne – données INSEE

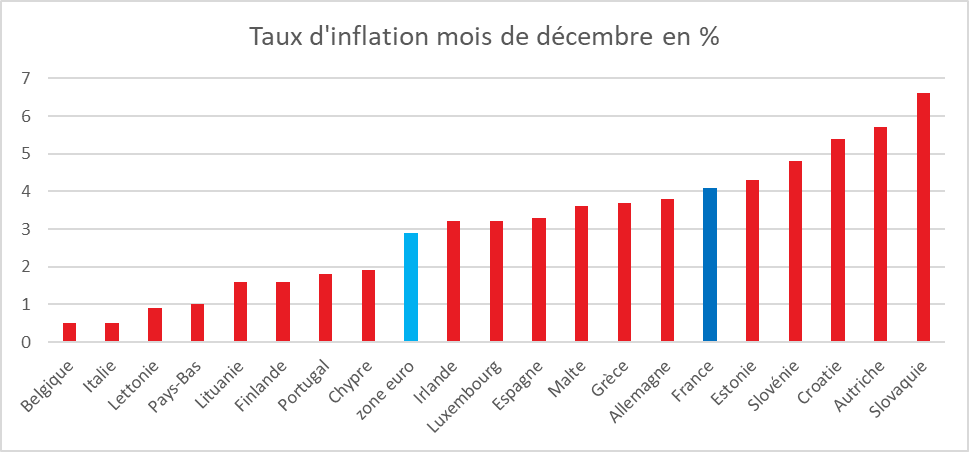

Pour la zone euro, le taux d’inflation annuel a été estimé, par Eurostat, à 2,9 % en décembre 2023, contre 2,4 % en novembre. En décembre, l’alimentation, alcool & tabac aurait connu une hausse en rythme annuel de 6,1 %, comparé à 6,9 % en novembre. La hausse pour les services a été de 4,0 %, stable comparé à novembre, ; celle des biens industriels hors énergie a été de 2,5 %, contre 2,9 % en novembre). Les prix de l’énergie était en baisse de -6,7 %, comparé à -11,5 % en novembre.

En Allemagne, sur l’ensemble de l’année 2023, l’inflation s’est élevée à 5,9 %, après 6,9 % en 2022, qui était la valeur la plus élevée depuis le choc pétrolier de 1973.

Le mois de décembre, l’inflation, en rythme annuel, a été de 3,7 % soit 0,5 point de plus qu’en novembre selon l’institut fédéral de la statistique Destatis. Comme en France, ce rebond de l’inflation est lié principalement aux prix de l’énergie, qui ont augmenté de 4,1 % en décembre, après une baisse de 4,5 % en novembre, toujours sur un an. En décembre 2022, le gouvernement allemand avait pris en charge la facture mensuelle d’énergie des ménages, au moment où les prix du gaz et de l’électricité étaient en hausse. Pour 2024, le gouvernement allemand parie sur un taux d’inflation de 2,7 %.

Cercle de l’Epargne – données Eurostat

France, une croissance démographique de plus en plus faible

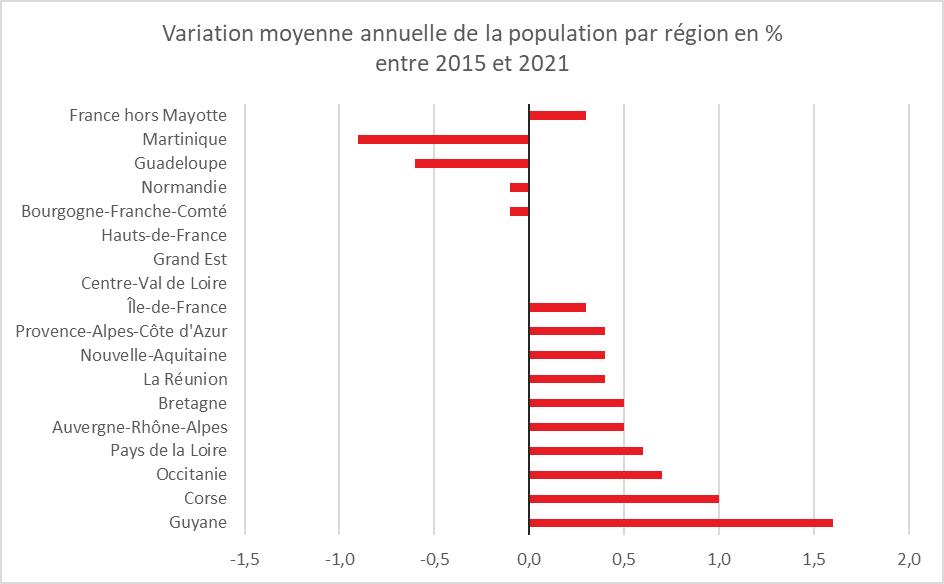

Au 1er janvier 2021, La France (hors Mayotte) comptait 67 408 000 habitants. Entre 2015 et 2021, la population a progressé de 0,3 % par an en moyenne, soit 203 000 habitants supplémentaires chaque année, soit l’équivalent de l’agglomération de Caen ou de celle de Reims. L’augmentation de la population française est avant tout la conséquence du solde naturel (différence entre les naissances et des décès). Celui-ci est de +0,2 % par an quand le solde le solde migratoire apparent n’est que de +0,1 %.

La population française augmente de moins en moins vite. Entre 2010 et 2015, l’augmentation était de 0,5 %, en moyenne, par an. La baisse de la natalité combinée avec une augmentation de la mortalité expliquent cette évolution. La contribution du solde naturel à l’augmentation de la population est passée de 0,4 % par an en moyenne entre 2010 et 2015 à 0,2 % par an entre 2015 et 2021. L’augmentation du nombre de décès est imputable à l’épidémie de covid et au vieillissement de la population.

La Guyane et la Corse en tête pour la croissance démographique

Entre 2015 et 2021, la croissance de la population a atteint ou dépassé 0,4 % par an dans neuf régions : Guyane (+1,6 %), Corse (+1,0 %), Occitanie (+0,7 %), Pays de la Loire (+0,6 %), Auvergne‑Rhône‑Alpes et Bretagne (+0,5 % chacune). La population a diminué en Martinique (-0,9 %) et en Guadeloupe (-0,6 %), sous l’effet de soldes migratoires apparents négatifs, qui incluent les mouvements de population avec l’étranger et avec les autres régions françaises. En Centre‑Val de Loire, Normandie, Bourgogne‑Franche‑Comté, Hauts‑de‑France et Grand Est, la population est stable. En Guyane (+1,6 %), à La Réunion (+0,4 %) et en Île‑de‑France (+0,3 %), la hausse résulte d’une combinaison de deux phénomènes opposés : les soldes naturels y étant élevés quand les soldes migratoires apparents sensiblement étant négatifs. Le solde naturel qui était positif dans l’ensemble des régions entre 2010 et 2015, devient négatif en Bourgogne‑Franche‑Comté, en Bretagne, en Nouvelle‑Aquitaine et en Corse. Sa contribution à la croissance démographique baisse dans toutes les régions, à l’exception de la Guyane.

Cercle de l’Épargne – données INSEE

Au niveau des départements, entre 2015 et 2021, la population baisse à un rythme de diminution moyen d’au moins 0,2 % par an dans 23 départements d’entre eux. Le solde naturel est négatif dans la plupart de ces départements à l’exception de Paris, de la Guadeloupe, de la Marne, de la Martinique, du Territoire de Belfort, de la Somme et de l’Aisne. Les départements qui perdent de la population sont localisés dans le quart Nord‑Est, le Centre et le Massif central. La population baisse de manière importante en Martinique et dans les départements de la Meuse et de la Haute‑Marne. Ces deux départements cumulent déficits naturel et migratoire. Les fortes croissances démographiques se concentrent dans un nombre plus restreint de départements qu’auparavant, autour de Paris, le long de la façade atlantique, dans le Sud et dans le couloir rhodanien. La population de la Guyane, de l’Hérault, de la Haute‑Garonne, de la Loire‑Atlantique, de la Gironde, de la Corse-du-Sud et de la Haute‑Savoie a augmenté de 1 % ou plus en moyenne par an entre 2015 et 2021. À l’exception de la Guyane, l’excédent migratoire y est élevé. Par rapport à la période quinquennale précédente, la croissance de la population est moindre dans tous les départements, à l’exception des Alpes‑Maritimes, Alpes‑de‑Haute‑Provence, Lot, Lozère et Hautes‑Pyrénées.

Une population de plus en plus urbaine

L’évolution de la population des territoires est différente selon leur degré d’urbanisation ou de ruralité. Entre 2015 et 2021, la population augmente deux fois plus rapidement dans l’espace urbain que dans l’espace rural dans son ensemble (+0,4 % en moyenne par an, contre +0,2 %). Au sein de l’urbain, la population croît au même rythme quelle que soit sa densité, mais les causes en sont différentes. Dans l’urbain densément peuplé, la croissance est soutenue par un solde naturel positif (+0,6 %) malgré un solde migratoire négatif (-0,2 %). À l‘inverse, l’évolution de la population dans l’urbain de densité intermédiaire est portée par un solde migratoire positif (+0,3 %). La moindre croissance de la population rurale s’explique par un solde naturel négatif.

Entre 2015 et 2021, la croissance démographique est plus élevée dans l’espace urbain que dans l’espace rural, alors qu’elle était identique dans les deux zones entre 2010 et 2015. La croissance de la population de l’espace urbain est toutefois un peu plus faible qu’au cours des cinq années précédentes. La baisse est plus marquée dans l’espace rural : le solde naturel est devenu négatif et le solde migratoire apparent a diminué. Dans le rural hors influence des pôles, le déficit des naissances sur les décès s’est particulièrement amplifié.

Près de 350 000 habitants en Corse

Au 1er janvier 2021, la Corse comptait 347 597 résidents. La Corse arrive en tête des régions métropolitaines, entre 2015 et 2021, pour la croissance démographique. Sur l’ensemble de la France, elle n’est dépassée que par la Guyane. En sept ans, la Corse a accueilli 20 310 résidents supplémentaires qui se partagent à égalité entre les deux départements. La Haute-Corse comptabilise 184 655 habitants contre 162 942 en Corse-du-Sud. Entre 2015 et 2021, la population régionale augmenté, en moyenne de 1,0 % par an. La Corse enregistre une croissance démographique trois fois plus élevée qu’en moyenne nationale. Dans l’Hexagone, l’île se situe devant l’Occitanie (+0,7 %) et les Pays de la Loire (+0,6 %). Les deux départements insulaires sont parmi les dix plus dynamiques de Sud. Avec un taux d’évolution annuel moyen de +1,1 %, la Corse du-Sud se place au quatrième rang à égalité avec la Gironde et la Loire-Atlantique, derrière la Guyane (+1,6 %), la Haute-Garonne et l’Hérault (+1,2 %). La Haute-Corse se classe au 8e rang.

La croissance de population résidente est exclusivement portée par l’afflux migratoire. La croissance du solde migratoire est de 1,1 %, contre une moyenne de 0,1 % au niveau national. La Corse devance l’Occitanie (+0,7 ʳᵉ %), la Nouvelle-Aquitaine et la Bretagne (+0,6 %). La Corse bénéfice de l’attraction des Français pour les façades maritimes. Dans l’île, la croissance due au solde migratoire est plus importante en Corse-du-Sud (+1,2 %) qu’en Haute-Corse (+1,0 %). A contrario, le solde naturel reste déficitaire, les décès dépassant les naissances. L’île fait partie des quatre régions où la contribution du solde naturel à la croissance démographique est négative avec la Nouvelle-Aquitaine, la Bretagne et la Bourgogne-Franche-Comté.

La fécondité est la plus faible de France avec 1,37 enfant par femme contre 1,76 en moyenne nationale. La forte proportion de personnes âgées sur l’île explique cette situation. 30 % de la population insulaire a plus de 60 ans contre 27 % en France.

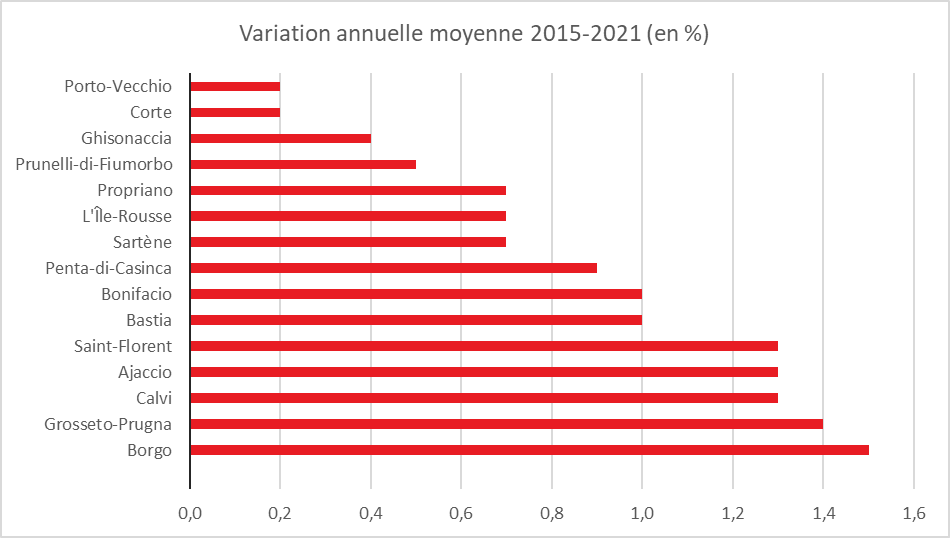

Une population de plus en plus concentrée dans les agglomérations d’Ajaccio et Bastia

Au 1er janvier 2021, 189 229 habitants résident dans les bassins de vie urbains d’Ajaccio et de Bastia. Ces deux territoires regroupent 54 % de la population régionale. La croissance de population du bassin de vie d’Ajaccio a été de +1,3 % entre 2015 et 2021. Elle dépasse néanmoins celle du bassin de vie de Bastia qui se situe dans la moyenne régionale (+1,0 %). Ces deux pôles urbains entraînent une dynamique de périurbanisation qui se traduit par un essor démographique plus fort dans les bassins de vie limitrophes. Borgo connait ainsi une croissance annuelle sur la même période de +1,5 %. Suivent Grosseto-Prugna (+1,4 %) et Saint-Florent (+1,3 %). Plus éloigné des villes centres, le bassin de vie de Calvi se démarque par une croissance de population plus élevée (+1,3 %) qu’en moyenne régionale. En revanche, Porto Vecchio et Corte connaissent une faible croissance démographique.

Cercle de l’Épargne INSEE

La croissance démographique de la Corse devrait se poursuivre pour atteindre 370 000 habitants d’ici 2070. Même si l’île attire de plus en plus de jeunes actifs, le vieillissement de la population devrait s’accélérer. En 2018, 78 500 personnes de 65 ans ou plus résidaient sur l’île. Elles seraient 134 600 en 2070 et représenteraient alors 36 % de la population insulaire. La population âgée de 75 ans et plus devrait s’élever à 87 000 personnes en 2070 et représenter 23 % de la population insulaire. Leur part augmenterait de 12 points en cinquante ans et se situerait 5 points au-dessus de la moyenne nationale. Ce vieillissement nécessitera le développement de services à la personnes, la présence de professionnels de la santé en nombre suffisant et la construction d’établissements spécialisés. La création d’un Centre Hospitalier Universitaire pourrait s’imposer compte tenu de l’augmentation de la population et de son âge moyen élevé.

Inégalités salariales en baisse à l’intérieur des entreprises mais en hausse à l’extérieur

Les inégalités salariales, observées au niveau de l’ensemble des salariés du secteur privé, sont globalement en baisse depuis les années 1960 malgré une légère augmentation depuis le début des années 2010. La France est une exception au sein de l’OCDE où, en moyenne, les inégalités salariales ont en tendance à s’accroître. En France, de 2002 à 2016, la croissance du premier décile a suivi en moyenne le même rythme que celle du salaire horaire médian avant cependant un décrochage de 2016 jusqu’à 2019. À l’autre extrémité de la hiérarchie des salaires, le neuvième décile a connu une évolution plus heurtée, mais toujours moins rapide que celle du salaire médian sur l’ensemble de la période étudiée (2002-2019).

La spécificité française est liée au SMIC dont l’évolution est fonction de l’inflation pour les 20 % des ménages ayant les revenus les plus faibles et de la moitié du gain de pouvoir d’achat du salaire horaire moyen des ouvriers et des employés. Elle s’explique également par l’allégement des cotisations sociales sur les bas salaires, qui a accentué le caractère redistributif des prélèvements obligatoires sur les revenus du travail.

Cette évolution d’ensemble masque deux tendances opposées. Si à l’intérieur des entreprises les inégalités salariales diminuent, elles sont plus importante d’une entreprise à une autre. En 2019, les inégalités inter-entreprises représentent, selon l’INSEE, 53,3 % des inégalités de salaire horaire, contre 47,1 % en 2002. Les inégalités inter-entreprises est un phénomène constaté dans de nombreux pays de l’OCDE. La structure des emplois diffère d’une entreprise à une autre et entre les secteurs d’activité.

Pour l’INSEE, l’évolution du salaire dépend en grande partie de facteurs personnels : le niveau de diplôme, le choix de la profession, le parcours professionnel, l’acquisition de compétences. Ces facteurs expliqueraient 73,1 % des disparités de salaire entre 2014 et 2019, en hausse par rapport à la période 2002-2007 (67,9 %). Les différences de salaire entre individus expliquent une partie des écarts entre entreprises, car celles-ci ont des recrutements adaptés à leurs modes de production ou leurs spécialités. Une entreprise ayant une proportion de cadres supérieurs plus élevée que la moyenne offrira des salaires plus importants. Avec un recours aux externalisations, la population des entreprises est plus homogène avec à la clef de moindre écart de salaires. Les fonctions de nettoyage ou de gardiennage sont, par exemple, fréquemment sous-traitées. Cette pratique aboutit à réduire les inégalités salariales au sein des entreprises et à les augmenter entre entreprises. Cet accroissement de la « concentration salariale » explique 26,5 % des inégalités totales entre 2014 et 2019, contre 19,6 % en 2002-2007.

En fonction de leur taille, de leur secteur ou de leur tradition, les entreprises optent pour des politiques salariales différentes. Les sociétés réalisant des bénéfices importants peuvent être amenées à en distribuer une partie à leurs salariés. Selon l’INSEE, cette diversité des politiques de rémunération contribue à hauteur de 6 % à 7 % des inégalités de salaire.

Les salariés les plus productifs tendent à se concentrer au sein des employeurs les plus généreux. Inversement, les salariés dont les caractéristiques les exposent à des salaires faibles travaillent souvent dans des entreprises offrant des salaires inférieurs à la moyenne pour un même profil. Ce phénomène d’appariement expliquerait 12,1 % de la dispersion des salaires en 2002-2007, et 13,0 % en 2014-2019.

Les salariés ayant les meilleurs diplômes et les plus productifs ont tendance à être employés dans les entreprises les plus généreuses. Certains secteurs d’activité sont réputés pour offrir des rémunérations plus élevées contribuant aux inégalités interentreprises. Des secteurs comme la finance, l’industrie, la distribution d’eau et d’électricité ou la construction ont toujours offert des conditions salariales plus intéressantes que la moyenne. Ce phénomène a eu tendance à s’accroître ces dernières années. L’écart de rémunération des salariés du secteur financier, par rapport à la moyenne, est, par exemple, passé de +2,4 % à +5,8 %.

Les pratiques salariales au sein des entreprises ont eu tendance à réduire les écarts de rémunération entre les salariés. Les ouvriers et les employés ont bénéficié d’augmentations, ces dernières années, plus importantes que les cadres. En revanche, entre entreprises, en lien avec le processus d’externalisation des activités ne rentrant pas dans le cœur de l’activité, les inégalités sont en hausse. Elles dépendent de la structure de la population des salariés, de la taille de l’entreprise et du secteur d’activité.