Hier et Aujourd’hui – inflation – productivité – finances publiques – conjoncture France

Inflation, la baisse continue

L’inflation, deux ans après le début de la guerre en Ukraine, continue son mouvement de reflux. Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 2,3 % en mars, après +3,0 % en février. Cette baisse de l’inflation serait due au ralentissement sur un an des prix de l’alimentation (+1,7 % en mars après +3,6 % en février), des services, du tabac, de l’énergie et des produits manufacturés.

Sur un mois, les prix à la consommation ralentiraient en mars (+0,2 % après +0,9 % en février). Ce ralentissement serait imputable à la diminution des prix de l’énergie, notamment du gaz et des produits pétroliers. À l’inverse, les prix des produits manufacturés accéléreraient, du fait de la hausse saisonnière des prix de l’habillement après les soldes d’hiver. Les prix de l’alimentation et des services seraient stables sur un mois.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 2,4 % en mars 2024, après +3,2 % en février. Sur un mois, il ralentirait (+0,3 % après +0,9 % le mois précédent).

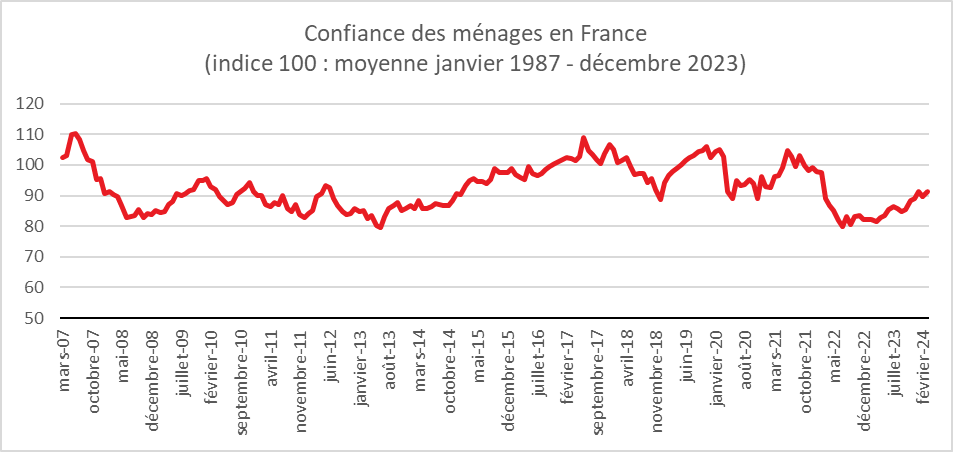

Petite amélioration du moral des ménages en mars

En France, la confiance des ménages dans la situation économique s’est améliorée au mois de mars. L’indicateur de l’INSEE qui le mesure a, en effet gagné un point. À 91, il demeure au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2023).

Cercle de l’Épargne – données INSEE

Le regain de confiance se manifeste par une meilleure opinion des ménages sur leur situation financière passée et à venir. La baisse de l’inflation et les augmentations de salaires y contribuent. solde d’opinion des ménages relatif à leur situation financière passée augmente d’un point mais reste au-dessous de sa moyenne de longue période. Celui relatif à leur situation financière future augmente de trois points et s’établit juste au-dessous de sa moyenne de long terme. En mars, l’opinion des ménages sur le niveau de vie, passé et futur, en France s’améliore légèrement. Le solde correspondant à l’évolution passée gagne deux points, tandis que celui correspondant à l’évolution future en gagne un. Ces deux soldes restent néanmoins bien au-dessous de leur moyenne de longue période. En mars, la part des ménages qui considèrent que les prix ont fortement augmenté au cours des douze derniers mois diminue fortement. Le solde d’opinion associé perd six points. Il reste cependant bien au-dessus de sa moyenne de longue période. La part des ménages estimant que les prix vont accélérer au cours des douze prochains mois diminue également. Le solde associé perd deux points, après en avoir gagné sept en février 2024 ; il demeure toujours nettement au-dessous de sa moyenne de longue période. Dans ce contexte, la proportion de ménages estimant qu’il est opportun de faire des achats importants augmente. Le solde d’opinion correspondant augmente fortement, +6 points après en avoir perdu 5 en février. Il reste néanmoins nettement en-dessous de sa moyenne de long terme.

Cet élan en faveur de la consommation s’accompagne d’une moindre propension à l’épargne. En mars, la part des ménages estimant qu’il est opportun d’épargner continue de diminuer. Le solde d’opinion correspondant perd cinq points sur un mois, comme en février. Il demeure cependant nettement au-dessus de sa moyenne de longue période. Le taux d’épargne resté, tout le long de l’année 2023, à un niveau élevé avait pesé sur la croissance.

Avec la progression de leur pouvoir d’achat, l’opinion des ménages sur leur capacité d’épargne future s’améliore. Le solde d’opinion correspondant augmente de trois points et reste assez nettement au-dessus de sa moyenne de longue période. Celui relatif à leur capacité d’épargne actuelle est stable, au-dessus de sa moyenne de long terme.

En mars, les craintes des ménages concernant l’évolution du chômage diminuent nettement. Le solde correspondant perd quatre points et s’éloigne de sa moyenne de longue période.

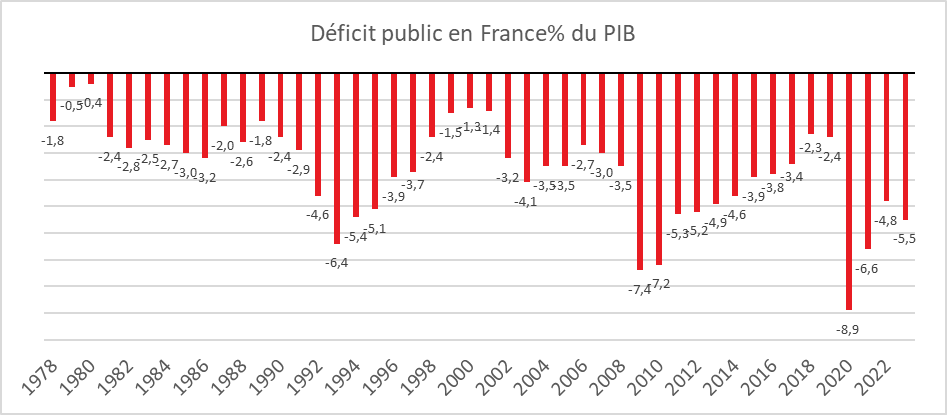

Les finances publiques, le retour

Après les années du « quoi qu’il en coûte », la France est confrontée à un déficit public élevé, supérieur à la moyenne européenne. Après une réduction entre 2020 et 2022, le déficit public est, en France, repartie à la hausse sur fond de ralentissement de la croissance. En 2023, le déficit s’est élevé à 154,0 milliards d’euros, soit 5,5 % du produit intérieur brut (PIB), après 4,8 % en 2022 et 6,6 % en 2021. La loi de finances pour 2023 avait prévu un déficit public de 4,9 %. Le dérapage en cours d’exercice rend plus complexe son passage à 4,4 % en 2024 et sa réduction à moins de 3 % pour 2027. La France n’échappera pas à l’ouverture d’une procédure dite de « déficit excessif » (PDE), permettant à la Commission de Bruxelles de demander des ajustements. Même si le déficit avait été de 4,9 %, la France aurait été placée sous cette procédure.

Le taux de prélèvements obligatoires a diminué et s’est établi à 43,5 % du PIB après 45,2 % en 2022, à un niveau proche de l’avant Covid (43,9 % en 2019). En proportion du PIB, les dépenses continuent de reculer et s’établissent à 57,3 % du PIB après 58,8 % en 2022 et 59,6 % en 2021. Elles demeurent néanmoins supérieures à leur niveau d’avant Covid (55,2 % du PIB en 2019). La dette des administrations publiques au sens de Maastricht atteint 110,6 % du PIB fin 2023 après 111,9 % fin 2022, elle était de 97,9 % du PIB en 2019.

Des dépenses encore soutenues

Sur le terrain des dépenses, en 2023, les dépenses des administrations publiques ont progressé de 3,7 % en euros courants après +4,0 % en 2022 et +4,3 % en 2021. Cette croissance est inférieure à celle des prix (+5,5 % pour le prix du PIB), ce qui explique la baisse du ratio dépenses/PIB. Les dépenses de fonctionnement ont augmenté plus vite que les prix, +6,0 % après +5,4 % en 2022. Les consommations intermédiaires augmentent nettement (+9,4 % après +8,0 %) en raison de la hausse des prix de l’énergie. Les rémunérations versées sont en progression, +4,6 % après +4,4 %, avec l’effet, en année pleine, de la revalorisation indiciaire de juillet 2022, la revalorisation de juillet 2023, et un emploi public en augmentation.

Les prestations sociales ont augmenté de 22,5 milliards d’euros en 2023, soit +3,3 % après +1,2 % en 2022. Cette augmentation est portée par les revalorisations des prestations indexées sur l’inflation. Les dépenses de retraites, qui constituent le poste principal des prestations sociales a connu une hausse de 5,2 %, soit +18 milliards d’euros, de même que les prestations pour le handicap (+2 milliards d’euros). Les dépenses au titre du chômage sont en hausse avec l’augmentation du nombre de demandeurs d’emploi indemnisés (+1 milliard d’euros). Les prestations pour la famille et l’enfance augmentent de 2 milliards d’euros en raison notamment de la revalorisation de l’allocation de soutien familial et la progression des transferts vers les crèches privées. Les prestations de santé restent stables, la hausse de la consommation de médicaments, des honoraires de professionnels de santé, et des soins de longue durée étant compensée par un repli des dépenses de tests et d’arrêts maladie avec le repli du covid. De leur côté, les prestations du compte personnel de formation sont en repli.

Les subventions et autres transferts n’ont augmenté que de 0,3 % en 2023, après +0,7 % en 2022. Les mesures de soutien liées au Covid sont arrivées à leur terme. Les dispositifs de soutien instituées afin de limiter les effets de l’augmentation des prix de l’énergie ont été réaménagés en 2023. Le gouvernement a décidé de ne pas reconduire la remise à la pompe sur les carburants (-7,6 milliards d’euros) et de diminuer les dépenses pour le bouclier tarifaire sur le gaz (-2,5 milliards d’euros). Il a, en revanche, augmenté les subventions au titre du bouclier tarifaire sur l’électricité (+7,3 milliards d’euros) et des aides au paiement des factures d’énergie des entreprises (+2,0 milliards d’euros). Au-delà des seules subventions, le coût pour les finances publiques des principaux dispositifs en lien avec les prix élevés de l’énergie s’accroît de 3,3 milliards d’euros en 2023. Les dépenses d’apprentissage continuent d’augmenter, de même que les transferts aux associations pour l’aide sociale à l’enfance, la réinsertion et l’aide alimentaire. Enfin, les transferts en capital se replient après une année 2022 marquée par la recapitalisation d’EDF au premier semestre. La charge d’intérêts de la dette se replie en 2023 (-2,6 milliards d’euros ; soit -4,9 %). Elle représente 1,8 % du PIB.

Les acquisitions nettes d’actifs non financiers, principalement constituées d’investissement, progressent : +6,0 % après +9,0 % en 2022. L’investissement reste soutenu dans les collectivités locales, mais l’investissement de l’État ralentit après une année 2022 particulièrement dynamique en investissements immobiliers.

Des recettes décevantes

En 2023, les recettes ont augmenté trois moins vite que le PIB en euros courants, respectivement 2 et 6,2 %. Les impôts (avant déduction des crédits d’impôt) n’ont augmenté que de 0,3 %, contre +7,9 % en 2022. Les recettes de TVA ont pâti de la faible consommation avec une progression de +2,8 % après +7,6 %. Les autres impôts sur les produit ont baissé de 5,8 % avec le repli des droits de mutations à titre onéreux (-4,8 milliards d’euros soit -22,2 %) en lien avec le recul des transactions immobilières. Par ailleurs, la baisse des accises sur les énergies dans le cadre du bouclier tarifaire a pesé sur les recettes. Les impôts sur la production ont progressé de +2,8 % après +13,2 % en 2022 avec le ralentissement de la masse salariale et la nouvelle étape de suppression de la cotisation sur la valeur ajoutée des entreprises (-3,7 milliards d’euros), et malgré le dynamisme de la taxe foncière (+3,8 milliards d’euros).

Les impôts courants sur le revenu et le patrimoine ont diminué de 0,5 % (-1,9 milliards d’euros) après un gain de 10,8 % en 2022. L’impôt sur les sociétés a diminué de 10,7 milliards d’euros, en contrecoup d’une année 2022 exceptionnelle due au rebond économique de 2021. L’impôt sur le revenu des personnes physiques, dont le barème a été indexé sur l’inflation, n’a progressé que de 0,9 % (+0,8 milliard d’euros). La CSG/CRDS ralentit avec la masse salariale (+6,6 milliards d’euros) +4,4 % après +9,4 % en 2022. La dernière étape de la suppression de la taxe d’habitation sur les résidences principales a entraîné un manque à gagner de 2,5 milliards d’euros. En revanche, les impôts sur le capital ont progressé de 2,4 milliards d’euros en hausse de +12,8 % en un an, portés par les droits de mutation à titre gratuit.

Les recettes de cotisations sociales effectives ralentissent avec la masse salariale, à +4,5 % soit +17,8 milliards d’euros après +6,1 % en 2022.

Les revenus de la propriété ont augmenté de +13,1 % après +16,1 % en 2022. Les recettes d’intérêt augmentent avec la hausse des taux, alors que les recettes tirées de dividendes diminuent. Les recettes de production décélèrent (+4,7 % après +7,3 %) après une année 2022 stimulée par les effets de réouverture après la crise sanitaire.

Un déficit en hausse

La France se classe parmi les plus mauvais élèves de l’Union européenne en matière de déficit public. L’Italie a certes fait moins bien en 2023 avec un déficit qui pourrait être proche de 7 % mais cela ne saurait masquer la dégradation de la situation des finances publiques françaises. Au niveau de l’OCDE, le gouvernement pourra également se réjouir que le déficit public soit en France inférieur de celui des États-Unis, qui dépasse 7 % du PIB.

Cercle de l’Épargne – données INSEE

Une des raisons de la progression du déficit public en 2023 tient de la moindre augmentation des recettes en lien avec l’affaiblissement de la croissance. Leur hausse passe de 7,4 % en 2022 à +2 % en 2023

Le déficit de l’État augmenté de 6,9 milliards d’euros. Hors effet de la reprise de dette de SNCF Réseau de 10 milliards d’euros en 2022, il s’accroît de 16,9 milliards d’euros.

Le déficit des administrations publiques locales (APUL) a augmenté de 8,9 milliards d’euros traduisant le net repli des droits de mutation à titre onéreux affectés aux communes et départements après plusieurs années de grand dynamisme, et l’accélération des dépenses de fonctionnement et d’investissement.

Les organismes divers d’administration centrale (ODAC) deviennent déficitaires en 2023, et leur déficit s’établit à 1,6 milliard d’euros, soit une dégradation de 7,0 milliards d’euros (hors effet de la reprise de dette de SNCF Réseau en 2022 qui améliorait ponctuellement la capacité de financement des ODAC mais dégradait à même hauteur le besoin de financement de l’État). Cette dégradation fait suite à une hausse des dépenses d’aide à l’investissement dans le cadre du Programme d’investissements d’avenir (PIA), d’une nouvelle hausse des dépenses d’apprentissage, et d’une diminution des transferts reçus par Santé Publique France.

L’excédent des administrations de sécurité sociale (ASSO) a atteint 12,9 milliards d’euros en hausse de 4,7 milliards d’euros en 2023. Ce résultats est imputable à la Cades (+18,0 milliards d’euros). Les recettes de CSG et de cotisations sociales ralentissent avec la masse salariale, mais restent plus dynamiques que les dépenses. La progression des dépenses est alimentée par les revalorisations des prestations sociales en lien avec l’inflation, mais est atténuée par la fin des dépenses exceptionnelles liées à la crise sanitaire.

La dette publique au-dessus de 110 % du PIB

À 110,6 % du PIB, la dette publique de la France est 22 points au-dessus de la moyenne de la zone euro (89,9 % du PIB). Elle est la troisième la plus importante, en valeur relative, de l’Union après celle de la Grèce et de l’Italie.

Cercle de l’Épargne – données INSEE

La dette des administrations publiques au sens de Maastricht, soit la dette brute consolidée en valeur nominale a augmenté de 147,6 milliards d’euros en 2023 pour atteindre 3 101,2 milliards d’euros. Elle représentait, en 2023, 110,6 % du PIB après 111,9 % fin 2022 et 113,0 % fin 2021. Le besoin de financement des Administrations publiques est principalement financé par une hausse de son endettement, mais aussi par une diminution de sa trésorerie (-44,4 milliards d’euros). La dette publique nette a ainsi augmenté plus vite que la dette brute, + 87,4 Md€, et s’établit à 102,4 % du PIB.

L’augmentation de la dette publique en 2023 résulte essentiellement de la hausse de la contribution de l’État (+149,5 milliards d’euros), qui s’endette via des titres de court et de long terme (+152,1 milliards d’euros).

La contribution des Administrations publiques locales à la dette publique augmente de 5,8 milliards d’euros. En revanche, la contribution des administrations de sécurité sociale diminue de 7,0 milliards d’euros.

L’augmentation de la dette publique française n’a pas provoqué un surcroît de défiance de la part des investisseurs, le différentiel de taux d’intérêt avec l’Allemagne restant globalement stable depuis un an.

La France face au repli de la productivité

La France connaît depuis 2019 un recul marqué de la productivité apparente du travail. Cette dernière se définit par le rapport entre la valeur ajoutée produite et le nombre de personnes employées. À la fin du deuxième trimestre 2023, elle se situait 5,2 % en-dessous de son niveau pré-Covid (dernier trimestre 2019) dans les branches marchandes. Cette perte atteint même à 8,5 % en comparant le niveau de productivité effectivement constaté à celui qui aurait dû être observé si la productivité par tête avait continué à croître depuis début 2020 au même rythme qu’entre 2010-2019. Si d’autres pays européens ont enregistré un tel décrochage, ce dernier est d’une ampleur et d’une durée moindres. En moyenne dans la zone euro, l’écart de la productivité par tête dans les branches marchandes par rapport à sa tendance pré-Covid n’était que de 2,4 % au deuxième trimestre 2023.

Selon une étude de la Banque de France publiée au mois de mars, plusieurs facteurs expliquent le recul de la productivité en France :

- la croissance de l’emploi des apprentis ;

- les changements de composition de la main-d’œuvre et les effets permanents liés aux confinements successifs ;

- la réduction de la production dans les secteurs touchés par la hausse de l’énergie ;

- la hausse des arrêts maladie.

L’apprentissage

La hausse de l’emploi en apprentissage depuis fin 2019 contribuerait pour 1,2 point aux pertes de productivité. Le développement de l’apprentissage et de la formation par alternance augmente le nombre d’emplois sans avoir un effet comparable sur la production. Le surcroît d’emploi est évalué à plus de 320 000. La productivité des apprentis est estimé à 0,36 fois celle des autres emplois quand celle des autres personnes rémunérées au Smic auraient une productivité valant 0,5 fois celle des autres emplois.

La modification de la composition de la population active

L’entrée dans l’emploi de personnes durablement écartées du marché du travail ou de personnes moins qualifiées provoquerait une baisse de la productivité de 1,4 point. Les pénuries de main-d’œuvre obligent les employeurs à recourir à des actifs moins bien formés et moins productifs. Ce phénomène peut avoir une dimension transitoire. La productivité des nouveaux entrants est censée augmenter progressivement. En revanche, si les problèmes de recrutement perduraient, la productivité pourrait être durablement orientée à la baisse.

Les nouvelles formes d’organisation

Les conséquences du télétravail sur la productivité sont encore parcellaires et contradictoires. La période covid, en désorganisant la production, aurait entraîné une perte de compétences et d’expérience qui n’aurait pas été rattrapée depuis.

Les entreprises ont eu tendance à régulariser certains emplois et à réduire le volume du travail non déclaré [LGS(1] [PC2] afin d’obtenir des aides ou par crainte des contrôles. Ces régularisations n’affectent la production. Des régularisations ont été constatées dans les secteurs de l’industrie, de la construction, du commerce de détail, de l’hébergement-restauration et du transport routier. Ces dernières auraient diminué la productivité de 0,1 point.

Des rétentions d’emplois

Quand une entreprise est confrontée à une baisse importante de l’activité, elle est amenée à diminuer ses effectifs. Or, depuis le covid, au sein de certains secteurs, les employeurs maintiennent leurs effectifs. Cette situation concerne en particulier les entreprises exerçant dans des secteurs les plus touchées par le covid et la guerre en Ukraine. Les rétentions de main-d’œuvre sont nettes dans les domaines de la fabrication de matériels de transport, la construction, l’hébergement-restauration et l’information-communication. Les sureffectifs dans ces branches, après correction des facteurs durables et des effets temporaires liés à l’activité partielle, sont estimés à environ 360 000 emplois au deuxième trimestre 2023 et pèsent pour 1,7 pp sur la productivité. Les entreprises préfèrent maintenir leurs emplois par crainte de ne pas les pourvoir en cas de reprise en raison des pénuries de main-d’œuvre.

L’essor des arrêts maladie et des absences

Après le covid, le nombre d’arrêts maladie demeure élevé. Selon la Banque de France, 47 % des entreprises constateraient, en 2023, une hausse de l’absentéisme. La conséquence sur la productivité n’a pas été en l’état réellement appréciée.

Une part inexpliquée importante

Pour les économistes de la Banque de France, 3,6 points sur les 8,5 de recul de la productivité restent pour le moment inexpliqués. Plusieurs hypothèses sont avancées. La faiblesse des défaillances d’entreprises entre 2020 et 2022 aurait contribué à la diminution de la productivité. Des entreprises ont survécu plusieurs années quand elles auraient dû disparaître. Elles ont ralenti ainsi la diffusion du progrès technique.

La tertiarisation croissante de l’économie et le vieillissement de la population pèseraient sur la productivité. L’essor des emplois domestiques au détriment des emplois de production aboutit naturellement à une baisse de la productivité. La crise covid a donné lieu à une forte augmentation d’emplois à faible durée (VTC, livraisons à domicile, etc.) qui sont peu productifs. La productivité de l’industrie manufacturière pourrait aussi avoir été affectée par la hausse des coûts des matières premières et de l’énergie ainsi que par les difficultés de recrutement.

Si certains facteurs sont de nature transitoire, plusieurs apparaissent plus structurels nécessitant la mise en œuvre de politiques spécifiques. L’amélioration de la formation, et la montée en gamme des emplois constituent des nécessités pour casser la spirale du déclin de la productivité.