Hier et Aujourd’hui – risques sociaux – assurance – croissance de la France – inflation

Résilience de la croissance française en période d’inflation

Au quatrième trimestre 2022, selon l’INSEE, le PIB français a connu une faible croissance : +0,1 %, après +0,2 % au troisième trimestre. Au total, sur l’ensemble de l’année 2022, la croissance économique s’est élevée à +2,6 %, après +6,8 % en 2021. Selon l’enquête de conjoncture du mois de mars de l’INSEE, l’activité économique française est sur un plateau en ce début d’année 2023. Les entreprises bénéficient d’une légère atténuation de leurs difficultés d’approvisionnement et d’une baisse des prix de l’énergie. Malgré tout, les secteurs exposés aux cours des matières premières et de l’énergie (chimie, bois-papier, métallurgie) demeurent sous tension. Le PIB augmenterait modestement au premier trimestre 2023 (+0,1 % prévu). L’activité de l’industrie resterait globalement étale et toujours en retrait par rapport à son niveau d’avant crise sanitaire. Dans le même temps, les services marchands n’augmenteraient que modérément. L’activité serait en faible croissance dans le commerce tandis qu’elle reculerait dans les services de transports, pénalisés par les grèves. Au sein des principaux postes de la demande, la consommation des ménages serait en légère hausse au premier trimestre 2023. La consommation d’électricité et de gaz se normaliserait quelque peu du fait de températures moins clémentes que cet automne, même si les comportements de sobriété persisteraient. L’investissement des entreprises resterait en croissance malgré a hausse des taux d’intérêt. Les échanges extérieurs contribueraient négativement à la croissance. Les importations sont attendues stables quand les exportations seraient en recul, en contrecoup notamment des livraisons navales du trimestre précédent. Pour le deuxième trimestre 2023, le PIB augmenterait de +0,2 %.

L’emploi, un léger ralentissement après une période de forte croissance

Au quatrième trimestre 2022, l’emploi salarié a ralenti avec un gain de +0,2 % (+44 000 emplois), faisant suite à des progressions de +0,4 % aux premier (+109 300 emplois) et deuxième trimestres 2022 (+99 700 emplois) et +0,3 % au troisième trimestre (+84 100 emplois). La France a ainsi enregistré huit trimestres consécutifs de hausse de l’emploi depuis fin 2020. L’emploi salarié se situait fin décembre 1,3 % au-dessus de son niveau de fin 2021, soit +337 100 emplois. Il a dépassé de 4,5 % son niveau d’avant la crise sanitaire, fin 2019, avec près de 1,2 million d’emplois supplémentaires dont un tiers en contrat d’alternance.

Au premier semestre 2023, l’emploi salarié serait moins dynamique en lien avec le ralentissement de la croissance et la moindre croissance de l’alternance. La productivité par tête – qui rapporte la valeur ajoutée à l’emploi – serait presque stable après avoir fortement baissé. Elle serait de ce fait toujours inférieur à son niveau d’avant la crise sanitaire, en particulier dans l’industrie. Ce recul s’explique en partie par le développement de l’alternance au cours de la période, près d’un million de salariés bénéficient de ce mécanisme de formation.

L’emploi total devrait augmenter de 43 000 au cours du premier semestre 2023, après +148 000 au second semestre 2022 et +229 000 au premier semestre 2022. Mi-2023, le nombre total d’emplois créés depuis la fin 2019 atteindrait ainsi environ 1,5 million.

Un taux de chômage attendu stable au premier semestre

Au quatrième trimestre 2022, le taux de chômage au sens du Bureau International du Travail a diminué de 0,1 point par rapport au trimestre précédent à 7,2 % de la population active. Il se situe 0,3 point sous son niveau du quatrième trimestre 2021 et à son plus bas niveau depuis le premier trimestre 2008 (exception faite du recul atypique du deuxième trimestre 2020, pendant le premier confinement). En 2022, 467 000 emplois net ont été créés pour 396 000 actifs supplémentaires. Au premier semestre 2023, la population active progresserait à un rythme similaire à celui du quatrième trimestre 2022 (+37 000 actifs au premier trimestre 2023 et +28 000 au deuxième). Compte tenu du ralentissement attendu de l’emploi (+39 000 en moyenne au premier trimestre puis +22 000 au deuxième), le taux de chômage se maintiendrait à 7,2 % de la population active jusque mi-2023. Le taux d’emploi resterait à des niveaux sans précédent en France.

L’inflation, une lente décrue

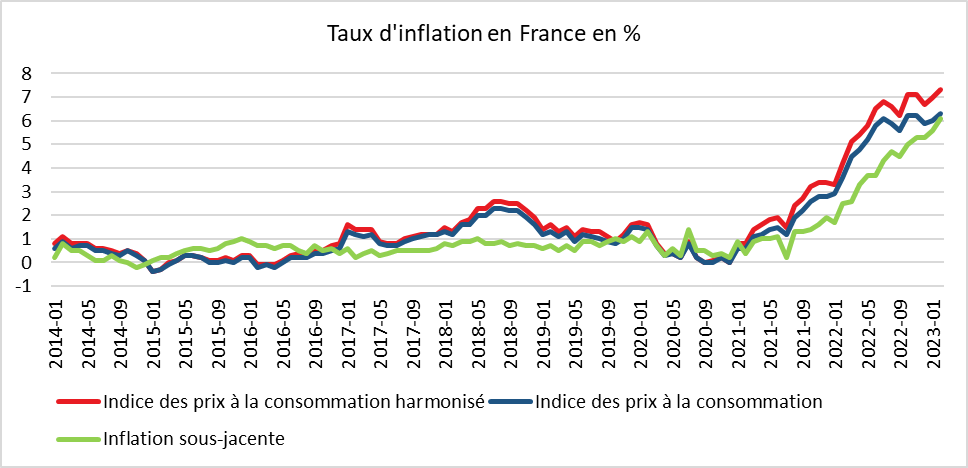

En 2022, l’indice des prix à la consommation a augmenté de 5,2 % en moyenne annuelle, soit une hausse sans précédent depuis le début des années 1980. La hausse des prix a débuté sur fond de problèmes d’approvisionnement de biens intermédiaires à la fin de l’année 2021 pour concerner dans un deuxième temps l’énergie, les produits agricoles et les matières premières. Depuis mi-2022, le glissement annuel des prix à la consommation est sur la crête des 6 %.

Depuis quelques mois, l’alimentation a pris le relais comme facteur numéro un de la hausse des prix. L’INSEE estime que d’ici la fin du premier semestre 2023, l’inflation devrait diminuer légèrement pour se situer un peu en dessous de 5,5 % en juin, traduisant principalement un « effet de base ». Les prix de l’énergie qui ont fortement augmenté il y a un an, se sont stabilisés depuis, ce qui devrait favoriser la décrue de l’indice des prix.

Le glissement annuel des prix de l’énergie pourrait ainsi être légèrement négatif à la fin du premier semestre. Les prix des produits alimentaires seraient orientés à la hausse, +15 % en rythme annuel en juin prochain. Cette prévision reste toutefois entourée d’incertitude quant à l’impact des négociations commerciales. La hausse du prix du tabac de 50 centimes au 1er mars contribuerait à hauteur de +0,1 point à l’inflation d’ensemble. S’agissant des produits manufacturés, l’inflation passerait de 4,7 % sur un an en février à 5,2 % en juin. La contribution des services à l’inflation d’ensemble augmenterait légèrement tout au long du semestre. La hausse pour les services passerait de 3,0 % en février à 3,5 % en juin. Cette légère accélération traduirait notamment la hausse des coûts de production, y compris salariaux, compte tenu des revalorisations successives du Smic depuis le début de la poussée d’inflation.

L’inflation sous-jacente, dont sont retirés les prix des produits les plus volatils (l’énergie notamment, ainsi que les produits frais et une partie des produits alimentaires hors frais) ainsi que les effets des mesures fiscales, augmenterait sur l’ensemble du premier semestre 2023 pour atteindre +6,4 % en juin et dépasserait donc l’inflation d’ensemble à partir de mars.

Une accélération des augmentations de salaires

Au second semestre 2022, le salaire moyen par tête (SMPT) dans les branches marchandes non agricoles a progressé de +0,7 % au troisième trimestre puis de +1,7 % au quatrième. La hausse du SMIC et les renégociations d’accords salariaux expliquent cette évolution. Par ailleurs, les versements, en fin d’année dernière, de la prime de partage de la valeur (PPV), qui a succédé à la prime exceptionnelle de pouvoir d’achat (Pepa) depuis le 1er juillet 2022 a contribué à cette augmentation. En moyenne sur l’ensemble de l’année 2022, le SMPT a progressé de 5,7 % en termes nominaux et de 0,4 % en termes réels, compte tenu du dynamisme des prix. 2,2 points de cette hausse proviennent du moindre recours au chômage partiel en 2022, par rapport au niveau encore élevé de 2021, et dont les indemnités versées ne sont pas comptabilisées comme du salaire. Hors cet effet mécanique, le SMPT a baissé en 2022 en termes réels (-1,8 %), et ce dans des proportions similaires à celui du salaire mensuel de base (SMB : -2,0 %).

Au premier semestre 2023, les salaires devraient continuer à augmenter malgré un ralentissement temporaire en début d’année lié à la fin du versement des primes. Le SMPT progresserait ainsi de 0,9 % au premier trimestre puis de 1,4 % au deuxième. Le SMIC contribuera à cette hausse. Il a déjà augmenté de 1,8 % en janvier et devrait en mai ou en juin être revalorisé de 2 %. Du fait de ces augmentations du SMIC, plusieurs branches professionnelles seront contraintes de revoir leur grille de salaires. Le pouvoir d’achat du SMPT baisserait donc au premier semestre 2023. Ainsi, fin juin, le SMPT réel serait 2,8 % en-deçà de son niveau un an plus tôt.

Les revenus des ménages préservés

En moyenne sur l’année 2022, le pouvoir d’achat du revenu disponible brut des ménages a marqué le pas a progressé de +0,2 % après +2,3 % en 2021. Par unité de consommation, un recul de -0,2 % a été enregistré dans un contexte inflationniste inédit depuis le milieu des années 1980. Le revenu disponible brut (RDB) des ménages a augmenté de 5,5 % en 2021 contre +5,3 % en 2021 du fait des mesures de soutien mises en œuvre au second semestre 2022 mais également du dynamisme des revenus de la propriété.

Au premier trimestre 2023, en lien avec la hausse des revenus d’activité (+0,8 % prévu après +1,5 %), le revenu disponible brut progresserait de +1,3 % après +2,9 % au quatrième trimestre 2022. Cette moindre progression serait imputable au ralentissement de l’emploi salarié et aux moindres versements de prime de partage de la valeur (PPV). Les prestations seraient soutenues par le versement de l’indemnité carburant de 100 euros aux ménages modestes utilisant leur véhicule pour travailler ou se rendre à leur travail, malgré un non-recours potentiellement élevé. Les revenus des retraités ont augmenté par ailleurs grâce à la revalorisation des pensions de base au 1er janvier. Les revenus du patrimoine seraient en hausse de +5,1 % après +5,6 % au quatrième trimestre. Au premier trimestre 2023, le prix de la consommation des ménages augmenterait fortement (+2,1 % après +2,0 %) et contribuera à diminuer sensiblement le pouvoir d’achat du revenu disponible brut par unité de consommation (-0,8 % prévu au premier trimestre 2023). Au deuxième trimestre 2023, le revenu disponible brut devrait progresse de 1 % après +1,3 %. Les revenus d’activité seraient en hausse avec la probable revalorisation du Smic. En revanche, les prestations sociales diminueraient avec la fin de l’indemnité carburant au 31 mars. Compte tenu de l’évolution des prix de la consommation (+1,7 % après +2,1 %), le pouvoir d’achat par unité de consommation se contracterait de 0,8 %. Pour 2023, l’acquis d’évolution du pouvoir d’achat par unité de consommation à mi-année (soit l’évolution annuelle prévue si le pouvoir d’achat par unité de consommation restait figé au second semestre à son niveau du deuxième trimestre) s’établirait à -0,7 % en 2023. Cet acquis à mi-année ne préjuge pas, toutefois, de l’évolution du pouvoir d’achat sur l’ensemble de l’année 2023 car il n’intègre pas, par définition, les possibles mouvements du revenu disponible brut et des prix de la consommation du second semestre.

Légère reprise de la consommation attendue au premier trimestre

Au quatrième trimestre 2022, la consommation des ménages a diminué de 1,2 % par rapport au trimestre précédent. Avec les températures clémentes et la modification des comportements des ménages, les dépenses en gaz et en électricité ont baissé. Cette diminution a été accentuée par l’enregistrement comptable du « chèque énergie » versé aux ménages en tant que consommation des administrations publiques et non des ménages. Les achats dans l’alimentation ont également diminué comme tout au long de l’année 2022, en lien avec l’augmentation des prix. Les achats en matériels de transport, les achats de biens ont diminué pour le cinquième trimestre consécutif. Dans les services, la consommation a progressé modérément, surtout portée par les services de transport.

Au premier trimestre 2023, la consommation augmenterait de +0,2 %. La consommation en énergie serait en hausse avec le retour à des températures de saison. Les achats de matériels de transport, toujours en retrait par rapport à leur niveau d’avant la crise sanitaire, seraient en légère hausse. La consommation alimentaire continuerait à diminuer dans un contexte d’inflation élevée, mais de façon moins marquée qu’au cours de l’année 2022. Les ménages continueraient à privilégier les produits à faible prix et délaisseraient par exemple le bio. Au sein des services, la consommation rebondirait dans l’hébergement et la restauration, après un léger recul au trimestre précédent, avec toutefois un aléa concernant les conséquences des grèves. Au deuxième trimestre 2023, la consommation serait stable (+0,1 % prévu), sous l’hypothèse d’une stabilisation des achats de biens et d’une augmentation tendancielle dans les services.

Poursuite de la baisse de l’investissement des ménages

L’investissement des ménages, en recul depuis le deuxième trimestre 2022, continuerait à baisser au premier semestre 2023. La production de logements individuels diminuerait de nouveau avec la remontée des taux d’intérêt. Les investissements en services, qui fléchissent depuis le troisième trimestre 2022, resteraient eux aussi orientés à la baisse, en lien avec un marché immobilier peu dynamique.

Des revenus à la consommation, un ressenti en parti différent

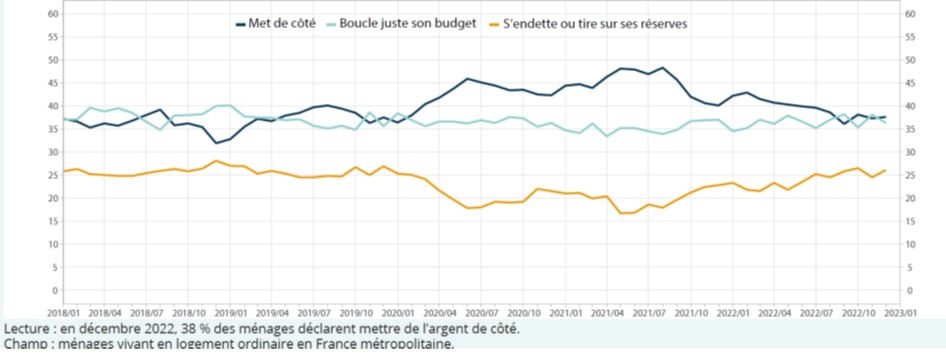

L’INSEE a mené une enquête auprès des consommateurs français pour évaluer les changements intervenus en matière de consommation et d’épargne. Les réponses sont par nature subjectives et peuvent entrer en contradiction avec les statistiques qui sont des moyennes. Ainsi, selon l’INSEE, près d’un ménage sur deux (46 %) déclare avoir un peu changé ses habitudes de consommation à cause de l’inflation et environ un ménage sur cinq (22 %) déclare les avoir beaucoup changées. Les ménages sont nombreux à considérer que leur situation financière s’est nettement dégradée en 2022 ou qu’elle serait amenée à se dégrader en 2023. Parmi les ménages interrogés, ce sont les plus jeunes qui déclarent le plus avoir modifié leurs habitudes de consommation depuis l’an passé, à cause de l’inflation. 77 % déclarent avoir modifié leur comportement de consommation, légèrement ou substantiellement, contre 49 % des plus de 70 ans. 26 % des plus jeunes soulignent même avoir beaucoup modifié leurs habitudes face à l’inflation, contre seulement 11 % pour les ménages les plus âgés. Ces déclarations peuvent surprendre dans la mesure où les plus âgés font face, a priori, à une inflation plus élevée que les autres ménages du fait d’une structure de consommation où les dépenses de chauffage pèsent davantage. 76 % des ménages avec enfant(s) déclarent avoir changé leurs habitudes de consommation face à l’inflation alors qu’ils sont 62 % parmi les ménages sans enfant (seuls ou en couple). 70 % des ménages déclarent avoir modifié leurs habitudes de consommation d’énergie pour le logement afin de faire des économies, et 54 % dans le cas de l’alimentaire. Ils sont en revanche moins nombreux s’agissant des dépenses liées aux déplacements (46 %) ou des achats de vêtements (41 %).

Malgré la hausse des prix, les ménages ont continué à épargner. La Banque de France a indiqué que la cagnotte constituée depuis le début de la crise sanitaire dépasse 157 milliards d’euros.

Comportement des ménages

Les résultats des entreprises stabilisés à un niveau correct

Après avoir atteint en 2021 un niveau historiquement élevé, le taux de marge des sociétés non financières a diminué en 2022 avec la fin des mesures de soutien liées à la crise sanitaire. Il s’est établi ainsi à 32,0 % de la valeur ajoutée, soit un niveau proche de sa valeur moyenne en 2018.

Le taux de marge des entreprises n’a pas été affecté par l’augmentation du coût des intrants et par l’augmentation des salaires. Les entreprises ont en moyenne répercuté ces hausses de coût sur leurs prix de production. L’amélioration de la profitabilité des entreprises résulterait principalement de la baisse des salaires réels et de la réduction des impôts de production (baisse de la cotisation sur la valeur ajoutée des entreprises). À la fin du deuxième trimestre 2023, le taux de marge s’établirait à 33,5 %, soit deux points au-dessus de son niveau moyen de 2018.

Au quatrième trimestre, l’investissement des entreprises non financières a augmenté de +0,6 %, après +3,8 %. L’investissement en produits manufacturés a continué à croître, bien que plus modérément qu’au trimestre précédent (+1,3 % après +7,5 %). L’investissement en biens d’équipement a porté l’essentiel de cette hausse, tandis que l’investissement en matériels de transport a reculé, après sa très forte hausse au cours de l’été. L’investissement en construction est resté quasi stable (-0,1 %), après deux trimestres consécutifs de recul. L’investissement en services a fortement perdu en dynamisme même s’il a poursuivi sa croissance (+0,6 % après +3,5 %). En moyenne annuelle, l’investissement des entreprises non financières a augmenté de 3,3 % en 2022 (après +11,4 % en 2021). Au premier semestre 2023, l’investissement des entreprises devrait augmenter à un rythme similaire à celui de fin 2022 (+0,6 % puis +0,5 % prévu)

En décembre 2022, deux ménages sur trois déclarent avoir changé leurs habitudes de consommation depuis un an, du fait de la hausse du niveau général des prix. Depuis un an, les ménages rendent compte d’une inquiétude croissante face au contexte économique.

Le commerce extérieur, un lent rétablissement

Au quatrième trimestre 2022, les exportations ont ralenti moins vite que les importations permettant une contribution positive du commerce extérieur à la croissance du PIB (+0,3 point). Le recul des importations s’explique par la diminution des importations d’électricité avec la remise en fonction de plusieurs centrales nucléaires. Du côté du gaz, le niveau élevé des stocks a permis de réduire les importations. Les dépenses des touristes français à l’étranger ont, par ailleurs, baissé. Les exportations de produits manufacturés ont fortement diminué, malgré des livraisons navales et aéronautiques. Ce mouvement a été toutefois compensé par la forte hausse des exportations d’énergie, notamment de gaz, et par la reprise des dépenses des touristes étrangers en France.

Au premier trimestre 2023, les échanges extérieurs devraient avoir une contribution négative de -0,1 point sur le PIB de la France. Les exportations se replieraient de -0,2 % avec une contraction des livraisons aéronautiques et navales. Les importations seraient stables, la baisse des importations de gaz venant atténuer le soutien d’une demande intérieure en légère hausse. Au deuxième trimestre 2023, les exportations devraient être plus dynamiques permettant une légère contribution positive du commerce extérieur à la croissance +0,1 point.

La croissance française devrait tenir à un fil au cours du prochain semestre. La bonne résistance de l’emploi jouera un rôle clef pour éviter une dégradation marquée du pouvoir d’achat. L’inconnue de l’évolution des prix reste entière. Si l’inflation ne fléchit pas d’ici le début de l’été, les tensions salariales seront en augmentation avec un risque d’engagement d’une spirale de hausse des prix. Les déboires de plusieurs banques rappellent que les banques centrales ne disposent pas de marges de manœuvre importantes pour juguler l’inflation. Entre les dettes publiques et les problèmes de liquidité ainsi que de solvabilité des établissements financiers, elles pourraient être obligées de ralentir le rythme des relèvements et accepter plus longtemps que prévu une inflation qui est une source d’inégalités sociales.

L’inflation toujours dynamique en France

En février, selon l’INSEE, l’indice des prix à la consommation (IPC) a augmenté de 1,0 % sur un mois, après +0,4 % en janvier. Les prix des produits manufacturés ont une progression de 0,8 % après ‑1,1 % avec la fin des soldes d’hiver. Ceux des services accélèrent avec une hausse de 0,8 % après +0,1 % tirés par le rebond des prix des services de transport (+4,8 % après ‑6,4 %). Les prix de l’alimentation augmentent au même rythme qu’en janvier (+1,7 %) et ceux de l’énergie ralentissent (+1,6 % après +3,9 %). La hausse des prix de l’électricité sous l’effet de la revalorisation des tarifs réglementés est en partie compensée par la baisse des prix des produits pétroliers (‑1,2 % après +6,7 %).

Corrigés des variations saisonnières, les prix à la consommation augmentent de 1,0 % en février, après +0,8 % en janvier.

Sur un an, les prix à la consommation augmentent de 6,3 % en février 2023, après +6,0 % en janvier. L’alimentation est désormais le principal moteur de l’inflation. La hausse sur un atteint 14,8 % en février après +13,3 % en janvier. Les prix des services accélèrent également à 3,0 % après +2,6 %. Il en est de même pour les produits manufacturés (+4,7 % après +4,5 %). À l’inverse, les prix de l’énergie ralentissent (+14,1 % après +16,3 %).

L’inflation sous-jacente augmente sur un an, atteignant +6,1 % en février 2023, après +5,6 % en janvier traduisant un effet contagion de la hausse des prix.

L’indice des prix à la consommation harmonisé (IPCH) permettant les comparaisons au niveau européen augmente de 1,1 % en février sur un mois, après +0,4 % le mois précédent. Sur un an, cet indice augmente de 7,3 %, après +7,0 % en janvier.

Cette augmentation de l’inflation en février devrait conduire à une revalorisation du SMIC en mai ou en juin, l’inflation depuis la dernière augmentation dépassera sans nul doute les 2 % qui est le seuil de déclenchement.

Cercle de l’Épargne – données INSEE

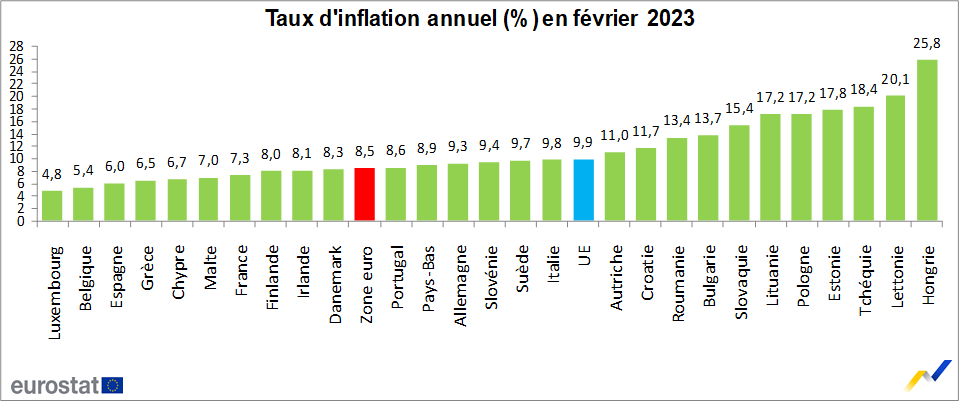

Pour la zone euro, selon Eurostat, le taux d’inflation annuel de la zone euro s’est établi à 8,5 % en février, contre 8,6 % en janvier. Un an auparavant, il était de 5,9 %. Le taux d’inflation annuel de l’Union européenne s’est établi à 9,9 % en février, contre 10,0 % en janvier. Un an auparavant, il était de 6,2 %.

Les taux annuels les plus faibles ont été observés au Luxembourg (4,8 %), en Belgique (5,4 %) et en Espagne (6,0 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Hongrie (25,8 %), en Lettonie (20,1 %) et en Tchéquie (18,4 %).

En février les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient de l’alimentation, alcool & tabac (+3,10 points de pourcentage, pp), suivi des services (+2,02 pp), des biens industriels hors énergie (+1,74 pp) et de l’énergie (+1,64 pp).

Les risques sociaux et l’assurance

Les organismes d’assurance (mutuelles, entreprises d’assurance et institutions de prévoyance) jouent un rôle majeur en matière de couverture des risques sociaux comme la santé, la prévoyance (incapacité, invalidité, dépendance, décès, perte d’emploi, etc.) et la retraite. En France, selon la DREES, ces risques représentent 31 % des cotisations perçues chaque année par les organismes d’assurance, soit, en 2021, 82,9 milliards d’euros sur un total de 269,4 milliards d’euros de cotisations hors taxe. Ces organismes ont versé 206,2 milliards d’euros de prestations à leurs assurés, dont 58,0 milliards d’euros au titre des risques sociaux, soit près de 25 %.

La complémentaire santé est le premier poste des risques sociaux pris en charge par les organismes d’assurances avec la moitié des cotisations collectées dans ce domaine. Les cotisations santé ont atteint, en 2021, 39,4 milliards d’euros (48 % des cotisations risques sociaux). Les prestations santé se sont élevées à 31,8 milliards d’euros. Le deuxième poste de dépenses en risques sociaux est constitué par l’épargne retraite (22 % des cotisations collectées soit 18,5 milliards d’euros et 10,2 milliards d’euros de prestations). Les garanties incapacité de travail, invalidité et dépendance ont donné lieu au versement de 14,9 milliards d’euros de cotisations et à 10,6 milliards d’euros de prestations. Les garanties incapacité de travail représentent 9,0 % des cotisations collectées au titre des risques sociaux, les garanties invalidité (rente ou capital versé pour invalidité, hors garanties souscrites dans le cadre d’emprunts) en représentent 5,0 % et les garanties couvrant la dépendance (sous forme de rente ou de capital versé) en représentent 1,1 %. 10,0 milliards d’euros ont été collectés au titre des garanties décès (hors garanties décès des contrats emprunteurs), soit 12 % de la couverture des risques sociaux. 5,4 milliards d’euros de prestations ont été versés en 2021 au titre des garanties décès.