La semaine éco du 2 mai

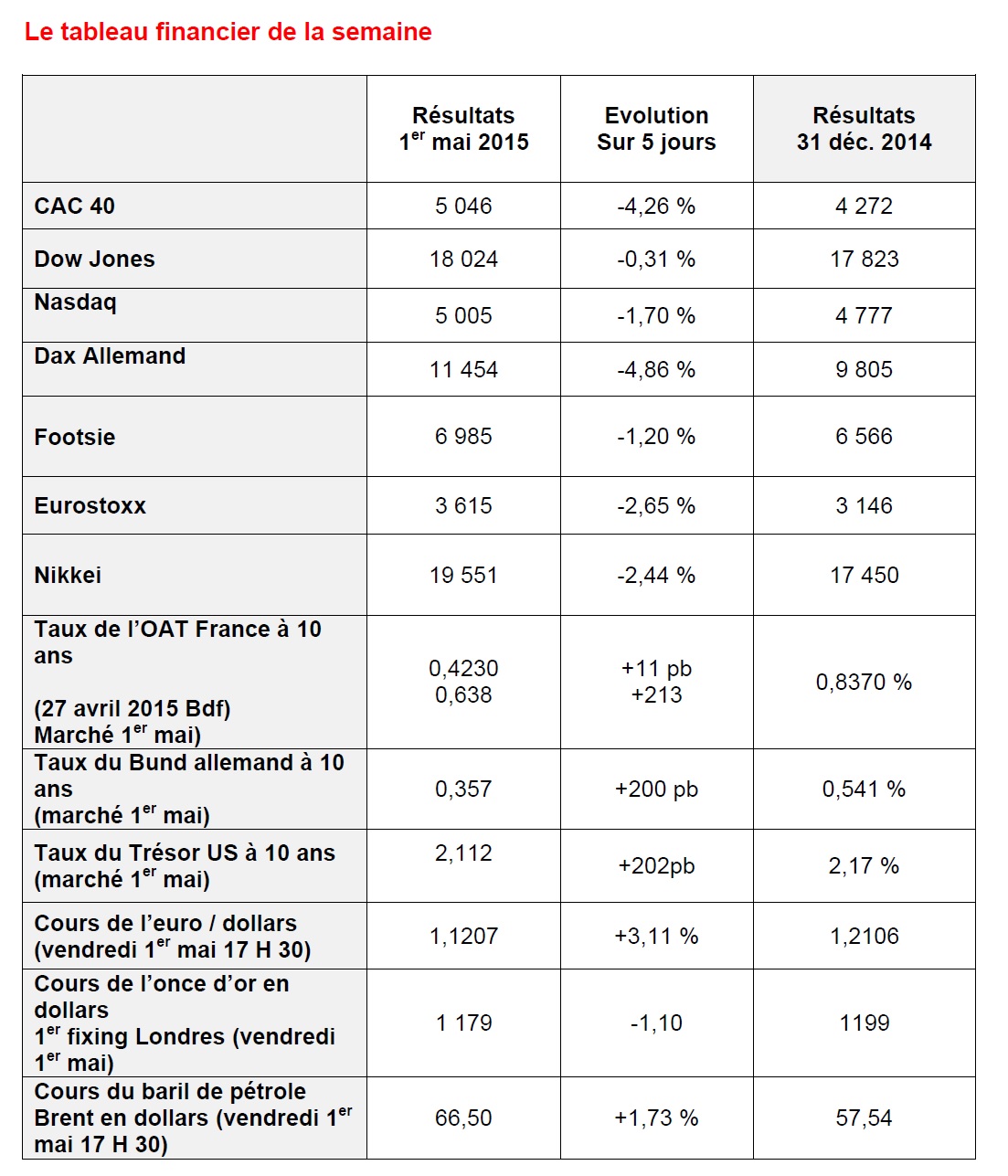

Le tableau financier de la semaine

| 57,54 |

Jeux de taux, jeux de malins

Le 29 avril, restera une date pour les marchés obligataires. Ce jour-là, le Trésor allemand décide d’émettre des obligations à 5 ans pour 4 milliards d’euros avec un taux très légèrement négatif de -0,07 %. Or, les investisseurs n’en ont acheté que pour 3,6 milliards d’euros entraînant automatiquement une baisse de la valeur des obligations et donc une augmentation de son taux. Par voie de conséquence, tous les taux des titres allemands ont augmenté avec ceux des autres pays européens. En trois jours, l’augmentation a atteint 200 points de base. Le mouvement de taux sur les titres sur les titres publics peut être considéré comme une correction par rapport à un niveau excessivement bas que nous connaissions depuis des mois. La baisse avait été obtenue en anticipation des achats de la BCE. Aux Etats-Unis, le Quantative Easing avait, à plusieurs reprises, généré indirectement des hausses de taux. La correction sur les taux a favorisé la hausse de l’euro qui a également profité de l’accès de faiblesse du dollar après la publication des mauvais résultats du premier trimestre.

Avril, un mois en or pour le pétrole !

Le baril a enregistré sa plus forte progression mensuelle de ces six dernières années. Le baril de Brent a progressé de 20 % sur un mois aidé en cela par la baisse du dollar qui est revenu à son niveau de février par rapport aux autres grandes devises. Le baril de Brent s’échangeait, le 1er mai dernier, à 66 dollars. Néanmoins, en raison du ralentissement chinois, des incertitudes américaines et de l’augmentation de la production de l’OPEP, la poursuite de l’appréciation du baril risque rapidement de trouver ses limites. Un retour dans la zone des 80 dollars ne devrait pas intervenir d’ici la fin de l’année.