Le Coin de la Conjoncture

La crise attendra encore un peu

La crise tant annoncée est reportée. Au début de l’année, l’air du temps était au catastrophisme avec en fond le Brexit et la guerre commerciale sino-américaine. Plusieurs indicateurs justifiaient le pessimisme ambiant (indicateur PMI par exemple). Le ralentissement du commerce international et les mauvais résultats de l’économie allemande constituaient autant d’indices d’une récession à venir. En cette fin d’année, si toutes les menaces n’ont pas disparu, l’idée que le pire a été évité s’impose malgré tout. La non-entrée en récession de l’Allemagne, la possible signature d’un accord entre la Chine et les États-Unis ainsi que la possible sortie négociée du Royaume-Uni de l’Union européenne ont changé le climat économique. La décision des banques centrales européenne et américaine d’abaisser leurs taux a été également perçu comme la volonté des autorités monétaires de soutenir par tous les moyens l’activité économique.

Si la récession n’a pas eu lieu, la croissance de l’économie mondiale s’est néanmoins effritée. Elle devrait s’élever cette année à 2,9 % en 2019 comme en 2020, ce qui constituera le plus faible taux enregistré depuis 2008. La décélération de l’activité a été nette au cours du premier semestre 2019. Depuis quelques mois, l’activité économique semble être sur un palier. La croissance du produit intérieur brut (PIB) réel de la zone G20 dans son ensemble a été stable à 0,7 % au troisième trimestre de 2019 selon des estimations provisoires mais elle a ralenti dans la majorité des économies du G20. En rythme annuel, le taux de croissance du G20 en est de 2,9 % au troisième trimestre, comparé à 3,0 % au trimestre précédent. La Chine a réussi à placer sa croissance sur la barre des 6 % et cela malgré la guerre commerciale avec les États-Unis. Pour les pays de la zone de l’OCDE, la croissance est également stable à 1,6 %. Malgré tout, les États-Unis sont ainsi entrés dans leur 11ème année consécutive de croissance, ce qui constitue un record depuis la fin de la Seconde Guerre mondiale. A 3,5 %, le taux de chômage est au plus bas depuis 1968. Au mois de novembre dernier, 260 000 emplois ont été créés. En 2019, leur taux de croissance devrait atteindre 2,1 %. L’objectif pour Donald Trump est d’offrir une 22ème année de croissance consécutive en 2020 qui sera marquée par l’élection présidentielle. La signature d’un accord avec la Chine devrait y contribuer.

La croissance de la zone euro tend à se caler sur son niveau potentiel, autour de 1 %. Compte tenu de la stagnation de la population active et des gains de productivité, les marges de progression sont faibles en l’absence de choc exogène. En 2016 et 2017, la zone euro avait bénéficié de la baisse du cours du pétrole, le baril de Brent tombant à 26 dollars. Sa remontée autour de 60/65 dollars a freiné la croissance. La politique monétaire accommodante est devenue tout à la fois incontournable mais insuffisante pour enclencher un cycle de croissance dynamique. Elle joue le rôle d’une drogue permettant aux acteurs économiques et, en premier lieu les États, de s’endetter à faibles coûts. En revanche, cette politique n’a pas réussi à redresser le taux d’inflation et la croissance. Si le crédit est reparti, celui-ci alimente la hausse des prix de l’immobilier. Il favorise également les opérations de rachats d’entreprises non cotées. Les taux bas auraient même un effet anesthésiant au niveau de l’activité en maintenant en survie des entreprises qui en temps normal aurait fait faillite. Ils ralentissent ainsi la diffusion du progrès technique. L’investissement productif reste modéré au regard du retard accumulé en Europe ces dix dernières années. En exprimant la crainte d’une faible croissance et d’une faible inflation, les taux bas ont un effet émollient. Ils n’incitent pas au lancement d’investissements risqués par crainte d’une faible rentabilité à venir. Les entreprises cotées préfèrent ainsi racheter leurs actions pour garantir le patrimoine actuel de leurs actionnaires plutôt que d’augmenter leurs investissements afin d’augmenter leurs revenus futurs.

Le cycle économique débuté après la crise de 2008 diffère des précédents par sa longueur et sa langueur. Il ne peut être que différent en raison du caractère très particulier du contexte monétaire dans lequel les États évoluent depuis dix ans. La politique monétaire accommodante s’accompagne du maintien d’une politique budgétaire relativement expansionniste que ce soit aux États-Unis, en France, au Japon voire en Chine. Dans ces conditions, il devient difficile de prédire tant l’arrivée d’une éventuelle récession que celle d’une reprise plus forte. L’année 2019 pourrait bien être celle de la réalisation de la diffusion du syndrome japonais.

La zone euro et la nasse japonaise

Depuis plus trente ans, le Japon connait une faible croissance, un taux de chômage réduit, des taux bas et un endettement croissant. Depuis la crise de 2008, l’Europe tend à ressembler au Japon. La progression du PIB évolue entre 0 et 2 %, l’inflation éprouve les pires difficultés à atteindre l’objectif assigné par la Banque centrale européenne malgré le retour du plein emploi. Tout comme au Japon, la politique monétaire ne semble pas capable de favoriser une hausse des prix. Si des points de ressemblance existent entre la zone euro et le Japon, des différences importantes doivent être soulignées.

Au début des années 90, le Japon sortait d’une phase de forte croissance. Le PIB par tête japonais augmentait alors de plus de 4 % par an. Des prévisionnistes estimaient que le pays pouvait devenir autour de l’an 2000 la première puissance économique mondiale. Les pays européens et les États-Unis adoptaient des mesures protectionnistes pour se protéger des exportations japonaises (dédouanement des magnétoscopes à Poitiers ou quota de voitures japonaises vendues en Europe).

À partir des années 90, le Japon est confronté à une série de chocs économiques et financiers. Le premier est lié à l’élévation des taux d’intérêt provoquée par les banques centrales pour contrecarrer des tensions inflationnistes. Cette hausse provoque une forte baisse de la valeur des actifs. La bulle immobilière éclate au Japon. Il en fut de même pour Paris entre 1993 et 1997. Au Japon, le marché actions recule alors fortement. La capitalisation boursière passe de plus de 100 % de PIB à moins de 60 % entre 1988 et 1992. La croissance du crédit diminue de manière quasi-continue du début de l’année 1997 jusqu’à la fin de l’année 2012. Face à cette crise, les autorités japonaises sont désemparées et tardent à prendre des mesures de soutien à l’activité. C’est dans un contexte détérioré que le Japon est touché par la crise des économies de l’Est asiatique à partir de 1997. Il entre en récession en 1998. Le Gouvernement pour réduire le déficit décida alors une hausse de la TVA qui ne fit que ralentir l’économie. Devant la persistance de la crise, la banque centrale fut appelée à l’aide. Elle abaissa ses taux assez rapidement, taux qui depuis sont restés à des niveaux historiquement bas. Les taux directeurs de la Banque du Japon sont ainsi passés de 6 à 0 % de 1991 à 1999.

La déflation mesurée à partir de l’inflation sous-jacente (inflation calculée en excluant les prix soumis à l’intervention de l’État – électricité, gaz, tabac – et les produits à prix volatils comme les produits pétroliers, les produits frais, les produits laitiers, les viandes, les fleurs et les plantes qui subissent des mouvements très variables dus à des facteurs climatiques ou à des tensions sur les marchés mondiaux) s’est installée au Japon.

À partir de la fin des années 90, la demande intérieure japonaise est déprimée. Les agents économiques privilégient alors le désendettement et réduisent leurs investissements. Le pays commence également à souffrir de la concurrence des pays émergents. Les hausses de salaire se réduisent. Le vieillissement de la population est par ailleurs un fort facteur déflationniste.

La crise de 2008/2009 constitue un troisième choc pour l’économie japonaise. Cette dernière enregistre un des plus forts reculs du PIB, au sein de l’OCDE, -5,5 % en 2009, après -1,1 % en 2008.

Le Premier Ministre Shinzō Abe met alors en place une politique de soutien à l’activité en diminuant les taux, en augmentant les dépenses publiques avec à la clef une forte progression de l’endettement public qui atteint 240 % du PIB. Jusqu’à l’heure, l’impact de cette politique sur la croissance et les prix demeure limité.

Depuis trente ans, l’Europe a connu des évolutions économiques assez heurtées. Elle a ainsi subi une phase de récession en 1993 en liaison avec la hausse des taux d’intérêt suivie par une reprise assez vive des années 1997 à 2000 jusqu’à l’éclatement de la bulle Internet. Après une phase de consolidation, la croissance était en progrès juste avant la survenue de la récession de 2008/2009. Le PIB de la zone euro s’est contracté en 2009. La crise des dettes souveraines provoque une nouvelle récession en 2012 et 2013 (recul du PIB de respectivement de 0,9 et de 0,2 %). Depuis dix ans, l’inflation n’a pas retrouvé son niveau d’avant crise. La croissance du PIB par habitant a été durablement altérée. La convergence des différents États au sein de la zone euro a cessé. Les pays du Sud de la zone, notamment l’Italie et l’Espagne, ont été plus sévèrement touchés par la crise de la dette en 2012 et ont connu de ce fait un fort recul de leur PIB.

À la différence du Japon, les pays de la zone euro n’ont pas connu une diminution des prix des actifs immobiliers ou financiers. Après avoir baissé durant les récessions, ils sont repartis à la hausse depuis la mise en place de la politique monétaire accommodante en 2015. Les taux d’intérêt réels en zone euro sont orientés à la baisse depuis une dizaine d’années. Cette tendance est en phase à celle constatée dans la quasi-totalité des pays avancés. Tout comme au Japon, elle se nourrit également de l’excès d’épargne.

Si la démographie européenne est déclinante, la situation est moins marquée qu’au Japon. La population continue à augmenter en zone euro (+0,2 % en 2018) quand le Japon perd chaque année près de 200 000 habitants (-0,15 %). La population active du a commencé à baisser depuis 1995 ; celle de la zone euro, en 2011. La croissance potentielle avoisine, compte tenu de l’évolution de la population et des gains de productivité, 1,2 à 1,4 % quand elle ne dépasse pas 0,5 % au Japon. Les États membres sont plus ouverts à l’immigration que le Japon, ce qui, à terme, peut constituer un atout.

Pour éviter de s’enfermer dans la nasse japonaise, les États de la zone euro tireraient avantage à renforcer leurs liens économiques en parachevant le marché unique et en mettant en place un réel marché des capitaux unifié. La mise en place d’instruments budgétaire de nature fédérale constituerait également une solution afin de faciliter la convergence des différents États membres et relancer la croissance.

L’Inde à la recherche de son modèle de croissance

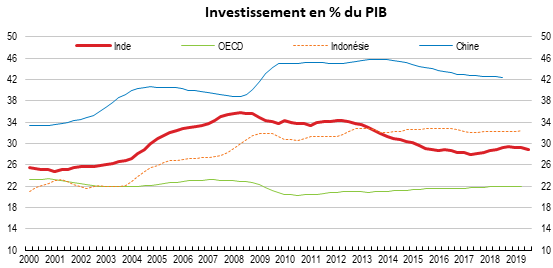

Avec 1,339 milliard d’habitants et une population en voie de doubler celle de la Chine, l’Inde entend jouer les premiers rangs économiques dans les prochaines années. Si selon les années, son taux de croissance fait jeu égal voire dépasse celui de la Chine, il ne lui permet pas réellement de rattraper son retard en raison de la forte augmentation de sa population. Selon les prévisions de l’OCDE, la croissance du PIB de l’Inde atteindrait 6,2 % en 2020 et 6,4 % en 2021, après être descendue à 5,8 % en 2019.

L’Inde est pénalisée par ses divisions internes et ses fortes inégalités. Le nombre de représentants de la classe moyenne augmente moins vite qu’en Chine ne permettant pas un essor de la demande interne. Par ailleurs, son économie plus tertiaire que celle des autres pays émergents dégage moins de recettes à l’exportation permettant de financer l’investissement. Sa participation aux échanges internationaux est néanmoins montée en puissance depuis la baisse des droits de douane intervenue dans les années 90. Sa part dans les exportations mondiales de biens et de services est ainsi passée à 2,1 % en 2018, contre 0,5 % au début des années 90. Le pays a réussi à s’imposer comme un acteur de premier plan dans des secteurs comme les technologies de l’information ou les produits pharmaceutiques. L’Inde reste assez protectionniste avec l’existence de nombreuses restrictions aux échanges dans le secteur des services imposées par des partenaires commerciaux ainsi que par l’Inde pour les importations permettra de doper encore le commerce dans ce secteur, ce qui donnera aussi un coup de fouet au secteur manufacturier et à l’économie dans son ensemble. D’après les estimations de l’OCDE, l’Inde serait la première bénéficiaire d’une baisse multilatérale des restrictions aux échanges de services.

L’Inde est confrontée à une baisse de son taux d’emploi sur fond de pénurie d’emplois de qualité. Les revenus en zone rurale sont au point mort et le revenu par habitant varie fortement d’un État à l’autre. L’OCDE souligne également que la lutte contre les inégalités constitue une nécessité sine qua non pour l’Inde afin d’améliorer sur la durée son taux de croissance. Alors que plusieurs millions d’Indiens ont pu sortir de la pauvreté ces dernières années, ils sont encore trop nombreux à n’avoir accès à aucune prestation liée à l’exercice d’un emploi dans le secteur formel, et à n’avoir qu’un accès limité à des financements. Le gouvernement indien aurait intérêt à simplifier la législation du travail, complexe et souvent propre à dissuader les entreprises d’embaucher. Cette simplification permettrait de réduire le secteur informel qui est le premier secteur du pays. Le développement du marché locatif, actuellement étroit, constitue une nécessité afin de permettre à tous les Indiens d’avoir un logement d’ici 2022 comme le Gouvernement s’y est engagé.

La croissance indienne demeure entravée par la médiocrité des infrastructures. Un effort de modernisation des ports et le développement du réseau routier est jugé nécessaire afin d’améliorer la compétitivité de l’Inde. Les économistes de cette organisation internationale préconisent, par ailleurs, un assainissement rapide du secteur financier afin d’éliminer les créances douteuses et litigieuses. L’accélération des procédures de faillite et l’amélioration de la gouvernance dans le secteur bancaire sont demandées. Des programmes d’amélioration des réseaux électrique et d’eau potable sont en cours d’élaboration. Une remise à niveau des réseaux routiers en milieu rural est également projetée. Les Indiens sont confrontés à une sévère pénurie de logements. L’accès à des équipements collectifs de base, particulièrement dans les zones rurales reste toujours difficile. Cette situation risque de s’aggraver en raison de la croissance démographique et de l’urbanisation.

En matière de finances publiques, l’État devra avoir recours

à de nouvelles recettes fiscales afin de financer l’augmentation des dépenses de santé et d’éducation et augmenter

les transferts sociaux.