Le Coin de la Conjoncture

Le climat des affaires toujours bien orienté en France

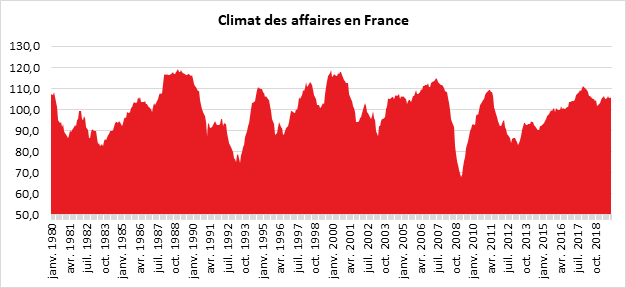

En décembre, l’indicateur de l’INSEE mesurant le climat des affaires a très légèrement augmenté passant de 105,6 à 105,7. Il reste ainsi nettement au-dessus de sa moyenne de longue période (100).

Comparé au mois précédent, le climat des affaires gagne deux points dans le commerce de détail et un point dans les services. Il est stable dans l’industrie et le bâtiment. Dans tous les secteurs, le climat des affaires est au-dessus de sa moyenne de longue période.

En novembre 2019, le climat de l’emploi s’altère légèrement. L’indicateur qui le synthétise se replie d’un point et retrouve son niveau d’octobre. À 106, il reste malgré tout au-dessus de sa moyenne de longue période. Ce repli est essentiellement le fait d’une dégradation des perspectives d’emploi dans les services,

L’indicateur de retournement pour l’ensemble de l’économie qui mesure l’évolution à venir de la conjoncture reste bien orienté.

2020, plus difficile que 2019 ?

L’impact des grèves des transports sur l’économie française est encore difficile à évaluer. Si ces dernières se poursuivaient jusqu’à la fin de l’année, une perte de 0,1 point de PIB ne serait pas surprenante. Les commerces de détail d’Île-de-France sont les plus touchés. Pour le moment, les sites en ligne n’ont pas constaté un accroissement substantiel de leurs ventes, les ménages préférant attendre le dernier moment pour passer commandes. Au-delà des vicissitudes du moment, le climat des affaires reste comme cela a été mentionné ci-dessus bien orienter.

En 2019, l’économie française a bénéficié du plan de soutien post « gilets jaunes » portant sur 17 milliards d’euros, plan qui a freiné la chute de la croissance. La France, moins exposée au commerce international que l’Allemagne, a moins souffert de son ralentissement. En 2020, les effets des mesures gouvernementales s’atténueront, ce qui devrait peser sur la consommation.

Pour l’INSEE, la croissance française s’établirait à +0,3 % au quatrième trimestre 2019, soit le même taux que lors des trois trimestres précédents. Pour le premier trimestre 2020, le taux de progression du PIB serait de +0,2 % avant de remonter à +0,3 % au trimestre suivant, pour un acquis de croissance de +0,9 % à la mi-2020 (calculé en prenant l’effet base de 2019), après +1,3 % sur l’ensemble de l’année 2019.

Dans sa dernière enquête de conjoncture, la Banque de France se montre moins optimiste que précédemment sur l’évolution de la croissance en France. Si celle-ci devrait atteindre 1,3 % en 2019, elle ne serait plus que de 1,1 % en 2020. Par rapport à la prévision de septembre, la révision à la baisse est de 0,2 point. La Banque de France estime que la demande adressée à la France par les autres pays et notamment ceux non-membres de l’Union européenne devrait ralentir dans les prochains mois. En 2019, une grande partie des gains de pouvoir d’achat a été épargnée. La consommation ne tire pas également profit des créations d’emploi qui restent importantes depuis deux ans et cela malgré l’érosion de la croissance. Pour les économistes de la Banque de France, la consommation augmenterait de 1,5 % en 2020 et le taux d’épargne s’élèverait à 15 % du revenu disponible brut, soit un point au-dessus de la moyenne de ces dernières années. Les ménages, très attentistes, mettraient plus de temps que dans le passé à ajuster leurs dépenses de consommation quand leur pouvoir d’achat augmente. La rémanence des crises passées et les tensions sociales les pousseraient à la prudence. En revanche, la banque centrale s’attend au maintien d’un haut niveau d’investissement de la part des entreprises qui profiteraient ainsi des taux d’intérêt historiquement bas. L’INSEE a néanmoins une autre analyse. L’organisme statistique estime que l’investissement des entreprises pourrait décélérer en France comme dans l’ensemble de la zone euro. Cette baisse concernerait essentiellement les services. La construction pourrait pâtir, de son coté, du ralentissement des travaux publics à l’approche des élections municipales. Après une hausse de 1,4 % au troisième trimestre, l’investissement des entreprises n’augmenterait que de 0,1 point au quatrième. La hausse serait de 0,7 % au premier trimestre 2020 et de 0,6 % au deuxième.

Pour l’INSEE, depuis le début d’année 2019, les exportations françaises stagnent. Les livraisons automobiles sont orientées à la baisse et les exportations de services sont décevantes. Certes, au quatrième trimestre 2019 en raison d’importantes livraisons aéronautiques et navales, le commerce extérieur devrait avoir un impact positif sur la croissance. Un ralentissement est, en revanche, attendu au début de l’année 2020. Ainsi, la contribution du commerce extérieur à la croissance serait négative en 2019 (-0,2 point de PIB) et son acquis pour 2020 serait encore négatif (-0,3 point).

Après avoir été particulièrement dynamique au premier semestre 2019 (+170 000), l’emploi total ralentirait au second semestre (+94 000) puis au premier semestre 2020 (+88 000). Les services hors intérim resteraient les principaux moteurs de l’emploi (+61 000 puis +68 000 au premier semestre 2020), tandis que l’intérim continuerait de se replier légèrement jusqu’à la mi-2020. L’emploi industriel augmenterait un peu. Dans le secteur non marchand, l’emploi aidé repartirait à la baisse après s’être quasiment stabilisé au premier semestre 2019. L’emploi ralentit mais la hausse de la population active s’atténue permettant la poursuite de la baisse du taux de chômage. Il s’établirait à 8,2 % au printemps 2020 contre 8,5 % un an plus tôt.

Pour l’INSEE, l’inflation devrait avoisiner 1,1 % en juin 2020, soit un niveau proche de celui de novembre dernier (+1,0 %). En raison de l’évolution de certains prix réglementés et de certaines taxes, l’inflation pourrait atteindre 1,4 % en février 2020 (augmentation de la fiscalité indirecte sur le tabac, durcissement du bonus-malus automobile, écotaxe sur les vols au départ de France, réduction de la durée des soldes à quatre semaines). L’inflation sous-jacente resterait, en revanche, proche de 1 % durant la période de prévision.

En 2020, la prime exceptionnelle de pouvoir d’achat est reconduite mais est conditionnée à la mise en place d’un accord d’intéressement, réduisant ainsi son champ Hors effet des primes, le salaire de base continuerait de croître durant la période de prévision de l’ordre de 0,4 % par trimestre, comme au troisième trimestre dernier.

En 2019, le pouvoir d’achat du revenu disponible brut des ménages devrait augmenter de +2,1 % après +1,2 % en 2018, soit, par unité de consommation, +1,6 % après +0,7 %. Au quatrième trimestre 2019, la consommation des ménages serait ponctuellement affectée par de moindres dépenses en énergie mais aussi en services de transport du fait des mouvements sociaux en octobre et décembre ; à l’inverse, elle serait soutenue par un regain de consommation alimentaire. En début d’année 2020, elle conserverait un rythme de croissance de +0,3 % par trimestre. Parallèlement, le taux d’épargne des ménages atteindrait 15,2 % en fin d’année 2019. Comme lors des deux dernières années, l’INSEE considère que le taux d’épargne devrait baisser dans les prochains mois en refluant jusqu’à 14,7 % au deuxième trimestre 2020.

L’année 2020 est annoncée médiocre malgré les experts qui ont toujours en tête la fin du cycle économique. La conclusion de l’accord sino-américain sur les échanges commerciaux et la mise en œuvre d’un Brexit négocié devraient lever quelques incertitudes. Le Président américain dans la perspective des élections du mois de novembre 2020 souhaitera mettre en avant les résultats obtenus au niveau de la croissance. Par voie de conséquence, il fera tout ce qui est en son pouvoir pour la maintenir dans les prochains mois à un haut niveau.

Accroître la demande intérieure pour éviter une crise ?

Après la période de forte inflation des années 70 et 80, les gouvernements de l’OCDE ont mis en œuvre des politiques de désinflation compétitive qui reposait notamment sur la désindexation des salaires par rapport aux prix. Ces politiques ont été couronnées de succès mais certaines études tendent à tempérer leur rôle dans la baisse de l’inflation en estimant que la désindexation obéit à de multiples facteurs (tertiarisation de l’économie, baisse du taux de syndicalisation, capacités de production excédentaire, etc.). Depuis la fin des années 1990, une déformation du partage des revenus au détriment des salariés s’accompagne d’une hausse associée de la profitabilité des entreprises. De 1998 à 2018, le salaire réel a augmenté dans la zone OCDE de 15 % quand la productivité par tête s’est accrue de 30 %. Sur la même période, les profits après taxes, intérêts et dividendes sont passés de 9,2 à 11,7 % du PIB. Cette austérité a augmenté les inégalités. Le salaire minimum représentait 38 % du salaire médian en 2009 contre 42 % en 1998. Son poids relatif a légèrement augmenté depuis la crise mais depuis cinq ans, le phénomène d’érosion a repris.

Ces évolutions ne sont pas identiques au sein de tous pays. Ainsi, la France a longtemps connu des hausses de salaire supérieures à la productivité expliquant la dégradation rapide de la compétitivité du pays dans les années 2000. Cette faible augmentation des salaires, à l’œuvre depuis 20 ans, pèse sur les demandes intérieures. Les ménages tirent une part substantielle de leurs gains de pouvoir d’achat non plus de la hausse de leur rémunération mais de la baisse de certains prix (produits d’électroménagers, abonnements de télécommunication, vêtements, etc.). En revanche, ces dernières années, la montée des prix des logements a été durement ressentie par les catégories de Français ayant les revenus les plus modestes. Les faibles gains de productivité liés à la polarisation de l’emploi ne sont pas sans lien avec la problématique de la répartition de la valeur ajoutée et de l’évolution des salaires. Les gains de productivité sont actuellement concentrés sur quelques secteurs d’activité rendant difficile une augmentation générale des rémunérations.

Pour retrouver un rythme normal d’inflation et une élévation des taux, il conviendrait d’engager une augmentation substantielle des salaires, ce qui signifierait un changement de rapport de force entre les salariés et les actionnaires. La corrélation entre stagnation de la masse salariale et taux d’intérêt est nette mais ne saurait à elle seule expliquer l’évolution de ces derniers. Le niveau historiquement bas des taux d’intérêt repose sur de nombreux facteurs interdépendants : faibles gains de productivité, stagnation de la population active voire déclin, aversion profonde aux risques, digitalisation de l’économie, etc. Les banques centrales ne font qu’accroître un phénomène structurel comme le soulignent les travaux de l’économiste, P. Schmelzing. Les politiques monétaires se révèlent incapables à relever le taux d’inflation depuis la crise financière de 2008/2009. Pour modifier la répartition de la valeur ajoutée, des économistes et des dirigeants politiques proposent de restreindre la flexibilité du droit du travail et de relever fortement le salaire minimum. À défaut de mener un ajustement progressif, certains craignent qu’à l’occasion de mouvements sociaux violents, des augmentations fortes des salaires et des prestations sociales soient consenties avec à la clef une hausse brutale des taux qui mettrait en difficulté l’ensemble de la sphère financière. Par ailleurs, la perte de solvabilité des emprunteurs, avec la hausse progressive des paiements d’intérêts sur les dettes pourrait entraîner une grave récession. L’encours d’obligations détenues par les banques représentait en 2019 62 % du PIB contre 40 % en 1998. Il atteint, en 2019, 20 % pour les ménages et 45 % pour les investisseurs institutionnels. De 1998 à 2018, au sein de l’OCDE, le poids des intérêts sur leur dette par les ménages est passé de 3,5 à moins de 1,8 % du PIB. Pour les entreprises, les chiffres respectifs sont 3,8 % et 1,8 %. Le gain pour les États a été de plus de 1,5 point en 20 ans (4,5 % de PIB d’intérêts en 1998, 2,8 % en 2018).

En cas de remontée des taux, du fait du poids des obligations à taux négatifs détenues par les acteurs économiques, les moins-values potentielles pourraient être très importantes. Le pilotage des taux dans les prochaines années sera au cœur des problématiques des pouvoirs publics, la facilité étant de tout faire pour les maintenir au plus bas. Afin d’atténuer la rigueur salariale, les États, le développement des prestations et les dispositifs de baisses des charges sociales amplifient la socialisation des revenus. L’État, garant en dernier recours de l’ordre économique et social, utilise sa capacité d’endettement pour réduire les tensions financières. Ce modèle en cours au Japon depuis 30 ans se diffuse au sein de l’ensemble des pays occidentaux. Seule une augmentation graduée des taux, avec une hausse mesurée des salaires, pourrait échapper au cycle d’endettement. Cette voie semble compliquée à suivre. En 2019, la banque centrale américaine comme celle de la zone euro ont abandonné leur plan d’augmentation des taux dès l’annonce d’un ralentissement de la croissance.

Une amélioration de l’emploi mal ressentie par l’opinion publique

Malgré l’affaiblissement de la croissance, depuis le début de l’année 2018, l’économie française continue à créer des emplois : plus de 250 000 prévus cette année. Ces créations se concentrent dans des activités à faible valeur ajoutée (construction, restauration et loisirs) et dans des activités sophistiquées (information et communication, activités scientifiques et technologiques). La nature des créations d’emplois contribue à la polarisation du marché du travail et ne favorise pas la mobilité sociale.

En raison de ses créations d’emploi, depuis 2016, le taux de chômage est en baisse notable. Il est passé de plus de 10 % à 8,3 %. Cette baisse concerne en premier lieu les personnes à faible qualification. Leur taux de chômage est, lors de ces trois dernières années, passé de 16,5 à 12,2 %. Celui des personnes diplômées du secondaire a baissé de 10 à 7,8 % et celui des diplômés du supérieur de 5,5 à 4,5 %. La baisse du chômage apparaît, au regard du niveau des créations d’emploi, assez faible. Cette situation s’explique par le retour sur le marché du travail de personnes qui avaient cessé de rechercher un emploi. Le taux de participation au marché du travail est passé de 80 à 85 % de 2009 à 2019.

La progression de l’emploi à faible qualification résulte de l’évolution du marché du travail avec la montée en puissance des services de proximité à la personne et des services de logistique. L’essor de la vente en ligne et des plateformes de services ont généré de nombreux emplois (magasiniers, chauffeurs de voitures, livreurs, etc.). La baisse des charges sociales et le statut de micro-entrepreneur ont également joué un rôle indéniable dans cet essor. Depuis dix ans, le poids des cotisations sociales payées par les entreprises est passé de 12 à 10 % du PIB.

Cette amélioration de

la situation de l’emploi explique, en partie, celle du moral des ménages. En

revanche, elle n’a pas eu d’effet positif sur la cote de confiance de

l’exécutif. Un décalage est toujours constaté entre l’amélioration tangible de

la situation de l’emploi et sa prise en compte par la population. Après

plusieurs années de chômage et de stagnation des salaires, les actifs ne

mettent pas, en règle générale, au crédit du pouvoir en place, le retour des

créations d’emploi. L’amertume des années passées met un certain temps à

s’atténuer. Par ailleurs, la nature des emplois créés influe sur le ressenti

des personnes qui en sont bénéficiaires. Une grande partie des emplois créés

l’ont été dans les secteurs du commerce, des transports, de l’hébergement et de

la restauration. Le poids des emplois manufacturiers est en baisse. Il est

passé de 15 à 10 % de 2002 à 2019. Il y a désormais plus d’emplois dans le

commerce que dans l’industrie. Les activités scientifiques, techniques et les

services administratifs ont vu leurs effectifs s’accroître avec la

digitalisation de l’économie mais dans une moindre proportion que celles liées

aux transports ou au commerce. Néanmoins, les emplois de ce secteur

représentent 12 % du total en 2019 contre 10 % en 2002. Depuis une

quinzaine d’années, les secteurs qui créent le plus d’emplois offrent les

rémunérations les plus faibles. Le salaire par tête s’élève, en 2019 à

50 000 euros par an dans les secteurs sophistiqués contre 40 000 dans

l’industrie manufacturière et 30 000 euros dans les activités peu

sophistiquées. Les perspectives de promotion sont plus faibles dans les

services de proximité ou à la personne que dans l’industrie. De nombreux emplois

créés sont en temps partiel ou par intérim ce qui nourrit le sentiment de

défiance.