Le Coin de la Conjoncture

Épargner, pour qui et pourquoi ?

Pour certains économistes, le monde souffrirait d’un excès d’épargne, épargne qui serait mal employée. Pour autant, la transition énergétique qui impose la transformation des modes de production, de distribution et de consommation des énergies devrait mobilier des volumes importants de capitaux. De même, les exigences accrues en matière de formation nécessitent en la matière des investissements conséquents tout comme le vieillissement de la population (retraite, équipements dans la santé, la dépendance, adaptation des logements).

L’épargne est une renonciation à la consommation. Elle est aussi la conséquence d’excédents liés aux balances commerciales. Quand l’Allemagne dégage un solde de la balance des paiements courants de plus de 250 milliards d’euros, une grande partie est épargnée. Les exportateurs ne consomment pas les gains liés aux exportations pour réaliser des investissements ou pour accroître les rémunérations de leur personnel. Ils ont tendance à privilégier des placements sûrs considérés comme peu productifs. Les particuliers au sein des pays avancés ont également tendance à accroître leur effort d’épargne pour faire face à des risques avérés ou supposés. L’augmentation de la précarité, le vieillissement de la population sont autant de facteurs conduisant à une augmentation du taux d’épargne. Cette dernière concerne tant des pays disposant d’une faible couverture sociale que des pays à fort système d’État providence. Le taux d’épargne privée à l’échelle mondiale est passé de 26 à 29,5 % du PIB de 1998 à 2019. La hausse a été rapide dans les années 2007 à 2010.

Les États-Unis, les grands bénéficiaires de l’épargne mondiale.

L’augmentation du taux d’épargne concerne l’ensemble des grandes zones économiques mais elle a été plus forte en Chine et dans les autres pays émergents. Cette épargne s’est orientée vers des pays offrant une certaine garantie avec un rendement plus élevé que la moyenne. Depuis une dizaine d’années, les États-Unis sortent comme les grands gagnants de cette allocation. Le déficit de la balance des paiements courants a été financé par le surcroît d’épargne au niveau mondial. La Chine et les pays exportateurs de pétrole sont les principaux contributeurs. Cette affectation d’une part non négligeable de l’épargne mondiale aux États-Unis permet aux Américains de maintenir un niveau élevé de consommation en épargnant moins. Depuis vingt ans, la croissance du PIB par habitant américain est financée en grande partie, par des capitaux extérieurs. Ce dernier est passé de 40 000 à 65 000 dollars entre 2002 et 2018, soit une augmentation de plus de 62 % qui est nettement supérieure à celle enregistrée au sein des pays émergents hors Chine (40 %). Pour la zone euro et le Japon, le PIB par habitant a connu sur la même période une progression de 60 % quand elle a été de 300 % en Chine. La circulation de l’épargne mondiale s’est effectuée au profit des pays avancés, ce qui a limité d’autant les dépenses d’équipement au sein des pays émergents et en voie de développement.

L’épargne finance avant tout les dépenses courantes

Le principe en vertu duquel l’épargne d’aujourd’hui est l’investissement de demain et la croissance d’après-demain est de moins en moins respecté. L’épargne sert à financer les dépenses courantes des administrations publiques sans être potentielle créatrice de richesses à venir. Ces dernières ont capté une grande partie de l’accroissement de l’épargne en maintenant des déficits élevés. Si le solde des administrations publiques, au niveau mondial en 2008 était excédentaire de 0,2 % du PIB, il était déficitaire de près de 2 % en 2018. Sur la même période, le poids des investissements publics a eu tendance à diminuer. Depuis 2007, l’investissement privé mondial a certes augmenté d’un point de PIB passant de 20,8 à 21,8 % du PIB mais il n’a absorbé qu’un tiers de l’augmentation de l’épargne. L’effet d’éviction que jouerait la demande publique en épargne serait, pour certains économistes, faible. La demande privée en capital serait, a priori, aujourd’hui facilement satisfaite et cela à des coûts historiquement bas. La tertiarisation de l’économie réduirait les besoins en capitaux même si la digitalisation entraîne une augmentation des budgets informatiques. L’investissement reste peu dynamique en raison d’une aversion aux risques élevée des dirigeants qui privilégient, pour les sociétés en actions, la distribution de dividendes ou la valorisation du cours (à travers notamment des rachats d’actions).

L’excès d’épargne mal employée entraine une certaine forme de gaspillage et une moindre progression des gains de productivité. Ces derniers qui évoluaient autour de 3 % à l’échelle mondiale avant la crise de 2008 sont descendus autour de 1 % depuis trois ans (source Datasteam). Les économistes libéraux du XVIIIe siècle se méfiaient des bénéfices et de l’excès d’épargne qui pouvaient amener à une mauvaise allocation des ressources en faussant le prix de l’argent. La baisse des taux d’intérêt contrairement à ce qui avait été imaginé n’a pas fortement accru l’investissement. Elle a en revanche permis d’améliorer la solvabilité d’un certain nombre d’acteurs. Elle a également faussé la hiérarchie du temps et de son prix. L’avenir qui est une donnée clef dans l’économie capitaliste, n’est plus rémunéré à sa juste valeur.

Les racines du malaise social français

Les tensions sociales sont en augmentation dans plusieurs pays et notamment en France. Dix ans après la crise de 2008/2009 et malgré l’amélioration de la situation du marché de l’emploi, les Français expriment un ressentiment tant vis-à-vis de la politique menée par le Gouvernement qu’à l’égard du système économique. Depuis dix ans, aucun Président de la République, aucun gouvernement, aucune majorité n’échappe à l’impopularité ; la différence provient d’une montée de la violence qui s’exprime contre les biens publics et les dirigeants.

Les tensions sociales ont des sources multiples. Cette diversité empêche la cristallisation des contestations. Elle rend également difficile les réponses à apporter. Les tensions sont d’ordre économique avec la stagnation des revenus et l’augmentation des dépenses pré-engagées. Elles sont d’ordre social avec la montée de certaines formes de précarité. Elles sont de nature sociologique avec la diffusion du sentiment de déclassement au sein des classes moyennes. Elles sont également le produit des mutations territoriales du pays avec la montée en puissance de la métropolisation.

Si le taux de pauvreté français reste un des plus faibles de l’OCDE, il n’a pas retrouvé, en 2018, son niveau d’avant crise. Pour autant, les dépenses sociales se sont accrues de 3 points de PIB en dix ans pour atteindre près de 26 % du PIB en 2019.

Si les dépenses de prestations sociales ont permis de limiter l’impact de la crise, elles ont abouti à placer sous assistance une part croissante de la population française. Pour les 20 % les plus pauvres, ces prestations représentent plus de 40 % des revenus. Le sentiment que la France se segmente en blocs de plus en plus étanches est largement partagé. Un des facteurs pouvant expliquer ce sentiment est l’augmentation de l’écart de revenus avant prestations.

Depuis vingt ans, l’évolution du pouvoir d’achat des différentes catégories sociales est divergente. Les retraités ont enregistré une hausse de 11 % de leur pouvoir d’achat entre 2002 et 2019 quand le pouvoir d’achat des indemnités de chômage a reculé d’une dizaine de points. Le niveau de vie des retraités a bien résisté à la crise à la différence de celui des personnes se situant entre les 20 et les 40 % les plus pauvres en France.

La vie des Français est de plus en plus dépendante de l’accès à l’immobilier, à l’évolution de son cours. Pour les jeunes générations d’actifs, devenir propriétaire au sein des grandes métropoles qui sont les principales pourvoyeuses d’emploi est un chemin de croix. Le ratio du prix des maisons par rapport au salaire nominal a augmenté de 5 % entre 1998 et 2019. Selon l’INSEE, en 2018, 26,6 % de la dépense de consommation finale des ménages sont alloués au service de logement. Il s’agit du premier poste de dépenses, loin devant la part consacrée à l’alimentation ou aux transports (respectivement 17,1 % et 14,3 %). La part des dépenses dédiées au logement a sensiblement augmenté depuis les années 1990, où elle était de 6,5 points inférieurs à son niveau actuel. Pour les locataires du secteur privé au sein des grandes agglomérations, ce taux peut atteindre 30 %. Si les jeunes consacrent en moyenne plus de 22 % de leur budget au logement, ce taux est de 5 % pour les retraités, 75 % de ces derniers étant propriétaires de leur résidence principale. Pour les Français comptant parmi les 10 % les plus pauvres, le coût du logement avant les aides représente plus de 42 % de leur budget. En 2018, les ménages ont dépensé en moyenne 9 712 euros pour leur résidence principale et 7 325 euros pour leur résidence secondaire quand ils en ont une. Chez les locataires, la consommation annuelle moyenne associée au service de logement s’élève à 9 575 euros pour un logement du secteur privé contre 7 441 euros dans le parc social. Chez les propriétaires occupants, la consommation annuelle moyenne, y compris loyers imputés, allouée à leur résidence principale s’élève à 12 717 euros.

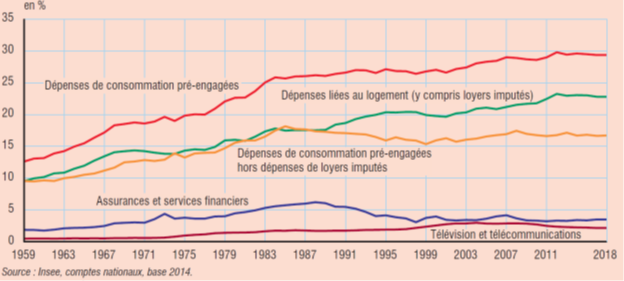

L’augmentation des dépenses liées au logement a provoqué une forte hausse des dépenses dites pré-engagées des ménages, dépenses sur lesquelles ces derniers ont peu de prises pour les faire varier rapidement. Ces dépenses comprennent également les abonnements, les remboursements des intérêts des emprunts à la consommation, les assurances, etc. La part des dépenses pré-engagées dans le revenu disponible brut des ménages est passée de 12,6 % à 29,2 % (soit +16,6 points) entre 1960 et 2018. La fonction logement est celle qui a le plus contribué à cette hausse. Depuis 1959, elle explique 13,4 points de la progression, passant de 9,5 % à 22,9 % du revenu disponible brut.

Part des dépenses pré-engagées de consommation

dans le revenu disponible brut des ménages en %

La problématique de l’emploi

Sur le front de l’emploi, l’embellie est réelle. Le taux d’emploi en 2019 a atteint 78 % contre 70 % en 1998. Le taux de participation au marché de l’emploi s’élevait en fin d’année dernière à 85 %, ce qui constitue un record. Le taux de chômage qui avait dépassé les 10 % en 2016 est revenu à 8,5 % en fin d’année dernière. Cette évolution positive s’accompagne d’une profonde mutation de la structure des emplois. Le poids des emplois manufacturiers a diminué de 22 % en vingt ans quand celui des services aux entreprises et du secteur financier a augmenté de 60 %. Les emplois au sein du secteur financier se sont fortement accrus dans les années 2000 avant de se stabiliser. Les emplois des services domestiques (services à la personne, hôtels, restaurants, loisirs, transports) ont connu de 1998 à 2019 une hausse de 20 %. Les emplois domestiques sont, en règle générale, peu rémunérateurs et sont proposés par des structures de petite taille. Ils sont moins protecteurs que les emplois industriels. La fin des embauches dans le secteur financier (banques et assurances) touche en priorité les enfants des classes moyennes, contribuant ainsi à alimenter les craintes de déclassement.

Si 85 % des salariés sont en contrat à durée indéterminée, cette proportion tend à décroître. La proportion des salariés en intérim ou en CDD est passée de 11,4 % à 13,5 % de 2003 à 2018 (source INSEE). De même, le nombre de personnes travaillant à temps partiel est passé de 1,8 million à 5 millions de 1980 à 2018. Le taux d’emploi en temps partiel a ainsi été multiplié par plus de deux, de 8 % à 19 %. Lors de ces vingt dernières années, il a augmenté de 5 points. Un tiers des emplois à temps partiel serait subi. La multiplication des emplois à temps partiel, en intérim ou sous forme de contrats à durée déterminée génère des surcoûts et de pertes des temps au niveau des transports. Elle alimente le sentiment de précarité. Ce type d’emplois rend difficile l’ascension sociale comme elle se pratique dans les grandes entreprises industrielles ou de services pour les titulaires d’un CDI.

Les plateformes de services sur Internet ont contribué à la création de nombreux emplois non-salariés. De nombreux acteurs de ces plateformes optent pour le statut de micro-entrepreneur (ex-auto-entrepreneur). Ce statut a été choisi par plus de 1,3 millions de personnes dont plus de 800 000 exercent une réelle activité. 45 % des créations d’entreprise sont réalisées, en France, par des micro-entrepreneurs. Pour les auto-entrepreneurs en activité de complément, le chiffre d’affaires moyen est de 7 600 euros en 2016, contre 12 800 euros pour ceux en activité principale. Le développement des activités de prestataires de service a permis de générer de l’activité, en particulier, au sein des quartiers difficiles, au point que les pouvoirs publics ont décidé de ne réglementer qu’à la marge les VTC au grand dam des chauffeurs de taxi.

Cette précarisation relative de l’emploi ne s’est pas traduite en France par une déformation des revenus au détriment des salariés, à la différence de ce qui est constaté aux États-Unis ou au Royaume-Uni. Le salaire réel par tête en euros constants a augmenté entre 1998 et 2019 à l’exception de la période de crise (2008/2010). La hausse a été de 25 % en vingt ans. Elle est supérieure à celle de la productivité par tête (+20 %), expliquant, en partie, la perte de compétitivité de l’économie française. Le salaire minimum a connu deux grandes périodes. Il a fortement augmenté entre 1998 et 2007 en lien avec la mise en place des 35 heures. Déflaté, le salaire minimum est resté stable, en revanche, depuis une dizaine d’années. Par rapport au salaire médian (niveau de salaire partageant en deux parts égales les salariés, son montant net mensuel était de 1789 euros au premier semestre 2019), le SMIC tend à diminuer. Il ne représente plus que 61 % du salaire médian en 2019 contre 67 % en 2007.

Les tensions sociales se nourrissent de la baisse tangible du pouvoir d’achat des ménages. Si entre 1998 et 2007, il avait augmenté de 14 % en euros constants, il a diminué de 5 % entre 2008 et 2019. Il demeure inférieur de 6 ponts à son niveau de 2007. Certes, depuis 2016, il s’est mis à progresser mais sans compenser les pertes antérieures.

La défiance à l’encontre des élites trouve ses fondements

dans toute une série de facteurs rendant la solution difficile. Les défis

majeurs auxquels sont confrontés les pouvoirs publics, que ce soit au niveau

des retraites, de la santé, de la dépendance, compliquent la donne. Face à la

dégradation de la situation sociale, les gouvernements ont eu tendance à

accroître les prestations sociales tout en les recentrant sur les personnes les

plus modestes. Cette politique atteint ses limites tant en termes de coûts que

d’efficacité. Elle contribue à segmenter le pays et à alimenter les

frustrations ou les rancœurs.

Quelle croissance pour la zone euro en 2020 ?

Des indicateurs d’enquêtes qui cessent de se dégrader dans le secteur manufacturier, des évolutions récentes des négociations commerciales entre la Chine et les États-Unis et du Brexit plutôt favorables, des conditions de financement qui resteront très accommodantes et un marché du travail qui faiblit mais reste relativement résistant, sont autant de paramètres qui, sans annoncer un rebond marqué, sous-tendent un début de stabilisation de la croissance.

Au sein de la zone euro, l’année 2019 a confirmé le processus de ralentissement engagé en 2018. La décélération de la croissance a été marquée en Allemagne qui a subi de plein fouet les tensions commerciales, le durcissement des normes environnementales sur les automobiles et la fin du cycle industriel qui s’était traduit par l’achat dans les pays émergents de biens d’équipement. La croissance de la zone euro est ainsi passée de 1,9 % en 2018 à 1,1 % en 2019 (selon les dernières estimations connues). Les derniers indicateurs conjoncturels et avancés de l’activité indiquent que le point bas conjoncturel aurait été atteint. L’indice des directeurs d’achats (PMI) du secteur manufacturier demeure en territoire récessif mais ne se dégrade plus. Dans les services, l’indice PMI a peu souffert de la détérioration de l’industrie. Il se maintient en territoire positif à 52,8 (au-dessus de 50). La croissance réelle de l’agrégat monétaire M1 laisse supposer un potentiel de retournement économique. En ce début d’année, l’environnement économique est plutôt porteur avec une politique monétaire très accommodante, un taux de change favorable aux exportations européennes. La conjoncture américaine devrait rester bien orientée en raison notamment de la proximité croissante des élections du mois de novembre 2020. Malgré ce contexte, les prévisionnistes tablent sur une croissance très faible en 2020, autour de 0,8 % pour la zone euro avant d’augmenter en 2021. Cette prévision est peut-être un peu pessimiste. Un effet de rattrapage n’est pas impossible. Que ce soit en Allemagne ou en France, une possible baisse du taux d’épargne attendue depuis plus d’un an pourrait intervenir et favoriser la consommation. Cette dernière pourrait être soutenue par l’augmentation du pouvoir d’achat des ménages rendue possible par une petite accélération des hausses salariales. Le moral des ménages devrait s’améliorer avec l’éloignement des menaces de récession. La demande publique ne devrait pas, en revanche, être d’un grand secours pour la croissance. En effet, comme en 2019, la politique budgétaire en zone euro ne devrait être que légèrement expansionniste.

La principale menace qui guette la zone euro en 2020 est la poursuite du processus de désindustrialisation qui s’accompagne d’une polarisation des emplois. Le remplacement d’emploi industriels bien payés par des emplois de service à faible valeur ajoutée a un effet indéniablement récessif. Pour le moment, l’emploi industriel sur l’ensemble de la zone euro tend à se stabiliser voire à légèrement augmenter, laissant penser que ce risque est endigué. La deuxième menace est liée au commerce international et aux mesures que pourraient prendre l’administration américaine à l’encontre des exportateurs européens. L’activité économique en Chine, partenaire commercial important de la zone euro, ne devrait commencer à réaccélérer qu’à partir de la seconde moitié de l’année 2020. La troisième menace est la survenue d’une crise politique ou sociale dans un des pays membres. Les prochaines élections législatives en Italie sont une source d’inquiétudes. La France qui depuis plus d’un an vit au rythme des manifestations reste un foyer d’instabilité sociale. Enfin, un choc externe n’est pas à exclure sur fond de tensions au Moyen-Orient.

Au niveau monétaire, le statu quo est de rigueur. Depuis son entrée en fonction, la nouvelle présidente de la Banque centrale européenne (BCE), Christine Lagarde, a confirmé que la politique monétaire restera inchangée d’ici la fin 2021. Selon les dernières projections de l’institution, la croissance en zone euro demeurera faible à court terme, malgré des signes de stabilisation. Christine Lagarde a indiqué que, compte tenu des prévisions et du niveau actuel de l’inflation, l’absence de tout durcissement des conditions monétaires à un horizon relativement long est probable En 2020, l’ouverture de la revue stratégique de la BCE, annoncée par sa Présidente, sera le sujet à suivre. Comme la Réserve fédérale aux États-Unis, la banque centrale de la zone euro lance donc une réflexion à propos des objectifs et des instruments de politique monétaire (dans un contexte de marges de manœuvre particulièrement réduites). Les questions liées aux monnaies digitales, aux changements climatique et technologique et aux inégalités sont également à l’ordre du jour. Cette revue devrait durer un an. Un des objectifs de cette revue sera de contourner certaines dissensions apparues lors des derniers mois au sein de la banque centrale.