Le Coin de la Conjoncture

Les ménages français retrouvent le moral avec la fin des grèves

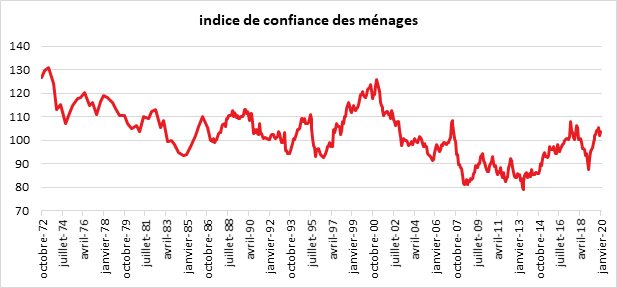

Au mois de janvier 2020, la confiance des ménages dans la situation économique est en nette hausse. L’indicateur de l’INSEE qui le mesure a gagné trois points en un mois et a atteint 104. Il reste ainsi au-dessus de sa moyenne de longue période (100). La baisse du mois de décembre pouvait être mise sur le compte des conflits sociaux dans les transports qui ont pesé sur les achats et les déplacements de fin d’année. Au cours du mois de janvier, les effets des grèves se sont progressivement estompés.

En janvier, le solde d’opinion des ménages quant à leur situation financière future gagne quatre points après en avoir perdu cinq en décembre. Il repasse ainsi au-dessus de sa moyenne de longue période. Le solde relatif à leur situation financière passée gagne quant à lui trois points après en avoir perdu deux le mois dernier. Il se maintient au-dessus de sa moyenne. La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente légèrement par rapport au mois précédent. L’opinion des ménages sur leur capacité d’épargne actuelle est quant à elle stable pour le quatrième mois consécutif. En janvier, le solde d’opinion des ménages sur leur capacité d’épargne future augmente de deux points et se maintient au-dessus de sa moyenne de longue période.

Avec l’amélioration du niveau de confiance, la part des ménages estimant qu’il est opportun d’épargner baisse. L’indicateur correspondant perd deux points et demeure inférieur à sa moyenne. Pour autant, le taux d’épargne demeure élevé. Entre l’intention et sa concrétisation, un écart important subsiste.

Malgré l’augmentation du pouvoir d’achat en 2019, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois est stable. Le solde correspondant se situe néanmoins au-dessus de sa moyenne. Les Français restent pessimistes sur l’évolution à venir de leur niveau de vie. L’indicateur qui le mesure perd un point et demeure en dessous de sa moyenne de longue période.

La baisse du nombre de demandeurs d’emploi et du taux de chômage n’entraînent pas un regain de confiance des ménages en la matière. Les craintes des ménages concernant l’évolution du chômage sont stables en janvier, après avoir augmenté en décembre (+6 points). Le solde d’opinion demeure néanmoins en dessous de sa moyenne de longue période.

En janvier, le solde d’opinion des ménages relatif aux prix passés est stable et demeure inférieur à sa moyenne de longue période. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu moins nombreux que le mois précédent. Le solde correspondant perd un point mais demeure quant à lui au-dessus de sa moyenne.

Cercle de l’Épargne – données INSEE

Pourquoi l’inflation joue-t-elle à l’Arlésienne ?

Compte tenu des tonneaux de liquidités déversés par les banques centrales (multiplication par trois de la base monétaire par rapport au PIB en dix ans), du retour du plein emploi dans de nombreux pays et de la faiblesse des gains de productivité, le retour de l’inflation serait logique. La faible progression de la population en âge de travailler en raison de la dénatalité devrait également jouer en faveur de l’inflation. Dix ans après la crise, les revendications salariales devraient être également plus nombreuses.

Le plein emploi, logiquement synonyme d’inflation salariale

Le taux de chômage au sein de l’OCDE qui était de plus de 9 % en 2010 est redescendu fin 2019 à moins de 5 %. Au sein de l’Union européenne, 13 États sur 27 ont un taux de chômage inférieur à 5 %. Celui est de 3,5 % aux États-Unis et de 2,5 % au Japon. Dans les prochaines années, le vieillissement de la population devrait provoquer un nombre élevé de départs à la retraite avec des entrées réduites sur le marché du travail. Cette situation devrait amener une hausse des salaires et donc des prix. La progression des salaires pourrait se nourrir de la stagnation du niveau de vie de plusieurs catégories d’actifs depuis plus de dix ans (États-Unis, France, Italie, etc.). La faiblesse des gains de productivité ne permet pas aux entreprises de compenser les revalorisations éventuelles de salaire. Les gains de productivité qui étaient supérieurs à 2 % avant la crise sont voisins de 1 % actuellement.

Les faibles accélérations salariales sont imputables aux nouvelles formes d’emploi et à l’augmentation du taux de participation qui atteint, au sein de l’OCDE plus de 86 % en 2019 contre 81 % en 1999. Des personnes qui avaient quitté le marché du travail y reviennent en raison des créations d’emploi. Ce phénomène est constaté aux États-Unis comme en Allemagne mais aussi en France. Ces entrées sur le marché du travail contribuent à réduire les tensions inflationnistes. Elles compensent la moindre progression de la population active. Si au sein de l’OCDE, la population en âge de travailler a commencé à diminuer, la population active (en emploi ou cherchant un emploi) continue à augmenter. Sa hausse est de 0,8 % en 2019, contre +0,5 % en 2015. Cette augmentation induit celle des créations d’emploi, +0,9 % en 2019. Les formes d’emploi atypiques, CDD, intérim, temps partiel, micro-entrepreneurs ainsi que la flexibilité jouent à l’encontre des augmentations salariales.

Le vieillissement de la population propice à l’augmentation des prix

Le vieillissement démographique se traduit par l’augmentation de la proportion de retraités dans la population. Le nombre de consommateurs augmente plus vite que le nombre de producteurs, ce qui est normalement inflationniste. Au sein de l’OCDE, les plus de 65 ans représentait, en 2019 20,4 % de la population totale contre 14,5 en 1998. Les retraités consomment plus de services et mois de produits industriels ; or les premiers ont une tendance à augmenter plus vite que les premiers et donc à nourrir l’inflation. En outre, un accroissement de la demande butant sur une stagnation voire un déclin de la population active ne peut qu’amener à une hausse des prix dans des secteurs où les gains de productivité sont faibles. Le vieillissement pour le moment ne contribue pas à la hausse des prix. Les pouvoirs publics essaient de contenir non seulement les dépenses de retraite mais aussi les dépenses de santé en jouant sur les prix, les déremboursements, l’offre (numérus clausus qui a entraîné une faible progression des médecins en France). Les prix des services ont néanmoins eu tendance à augmenter dans les territoires à forte concentration de retraités qui sont, bien souvent, des zones de forte intensité touristique.

Les oligopoles numériques facteur potentiel d’inflation

La mondialisation et la digitalisation favorisent un processus de concentration sans précédent au sein de la sphère économique. La constitution d’oligopoles est par nature inflationniste. Les marchés sont de plus en plus verrouillés avec des barrières technologiques ou réglementaires. En moyenne, au sein de l’OCDE, dans chaque grand secteur d’activité, les quatre plus grandes entreprises réalisaient, en 2015, plus de 62 % du chiffre d’affaires des vingt premières. Ce ratio était de 60 % en 2000. Les oligopoles sont, par nature, inflationnistes, les producteurs s’entendant sur les prix. En outre, ces ententes freinent le progrès technique et donc les gains de productivité ce qui se traduit également par une augmentation des prix.

L’impact sur les prix des oligopoles du numérique est difficile à apprécier en raison du caractère pseudo gratuit des services proposés aux utilisateurs d’Internet. La recherche sur Google ou sur Wikipédia ne donne pas lieu à un paiement direct. Les plateformes de services en agglomérant offre et demande (Airbnb, Uber) sont génératrices de baisses de prix. De même, le développement des ventes en ligne crée une pression déflationniste sur les autres réseaux de vente.

Le protectionnisme et le retour des achats régionaux, deux facteurs inflationnistes

Les tensions commerciales entre les grandes économies tendent à se multiplier depuis cinq ans. La mise en place de droits de douane ou de majorations aboutit à une augmentation des prix et est donc inflationniste. Par ailleurs, le retour à des chaînes de valeur régionales, ce qui implique une moindre utilisation de pièces, de composants, fabriqués dans les pays émergents à coûts salariaux faibles, devrait provoquer une hausse des prix. Les importations en provenance des pays émergents sont stables depuis 2012 au sein de l’OCDE, autour de 6,5 points de PIB.

Les mesures protectionnistes prises par les États-Unis et la Chine a eu peu d’effets sur les prix car ceux des produits industriels sont en baisse depuis plusieurs années. Les importateurs comme les exportateurs ont compensé l’augmentation des droits de douane par une réduction de leurs marges.

L’absence de tensions sur les matières premières et l’énergie

Quand la croissance de l’économie mondiale dépassait 4 % par an, les tensions sur les matières premières et l’énergie étaient fortes. La crainte de pénuries générait des effets spéculatifs. Avec le ralentissement de l’économie, avec le développement du pétrole de schiste, les peurs d’un manque de pétrole se sont estompées. La croissance économique est moins consommatrice d’énergie avec le poids croissant du secteur tertiaire.

La création de monnaie, un vecteur d’inflation

La masse monétaire a été multipliée par plus de 3 en vingt ans sans que cela ne provoque en retour de choc inflationniste. De même, la baisse des taux d’intérêt et le passage en taux négatifs pour certaines banques centrales étaient censés favoriser l’inflation. Plusieurs années de politiques monétaires non conventionnelles n’ont pas provoqué une hausse pérenne des prix contrairement aux objectifs annoncés. Le taux d’inflation reste en-deçà des 2 % au sein de l’OCDE. L’inflation sous-jacente (inflation hors biens et services dont les prix sont volatils) avoisine au sein de l’OCDE 1 %. Depuis la crise de 2008, tous les agents économiques ont augmenté leurs réserves de liquidité et leur taux d’épargne afin d’éviter d’être en difficulté en cas de survenue d’une nouvelle crise financière. Dans de nombreux pays, y compris les États-Unis, le taux d’épargne des ménages est en hausse. Par ailleurs, les banques comme les compagnies d’assurances ont dû accroître leurs fonds propres. Le maintien de taux d’intérêt bas est de plus en plus interprété comme une cause-conséquence du maintien d’une faible inflation sur longue période. Les investisseurs ne croient pas à une hausse prochaine des prix et acceptent ainsi des taux d’intérêt très faible pour des échéances d’obligation de 10 à 30 ans. Le concept de japonisation de l’économie s’impose de plus en plus avec à la clef un cocktail, faible taux inflation, faible taux d’intérêt, faible taux de croissance, faible taux de chômage.

De nombreux facteurs devraient jouer actuellement en faveur de la hausse des prix mais ils sont défaillants pour le moment. Le facteur de l’emploi est celui qui sera le plus à même, dans les prochaines années, à débloquer la situation. La stagnation du taux de participation au marché de l’emploi pourrait générer des demandes de hausse de revenus professionnels. Le rejet d’un grand nombre de pays de jouer sur le volet de l’immigration pour accroître leur population active devrait favoriser, à terme, la hausse des prix.

La Russie, à la recherche d’un nouveau cycle de croissance

Vladimir Poutine a fêté les vingt ans de son arrivée au pouvoir. Il a succédé à Boris Eltsine en 2000. À l’époque, la Russie restait profondément marquée par la fin de l’URSS en 1991 qui a été suivie par un emballement de la dette extérieure sur fond de restructuration de l’économie. Après plus de 70 ans de communisme, en quelques années, la Russie a dû mettre en place une économie de marché. Sous la présidence de Boris Eltsine, ce processus a été amorcé dans un climat anarchique avec la montée en puissance d’oligarques, bien souvent des anciens dirigeants communistes qui ont acquis des entreprises publiques. Dès son accession, Vladimir Poutine a tenté tout à la fois de restaurer le crédit économique et financier de la Russie et son rang géopolitique. Sa politique a visé à mettre un terme à la phase révolutionnaire de sortie du communisme. Il s’est appuyé sur l’histoire de la Russie et la religion. Cet esprit de synthèse s’exprime par la restauration de l’hymne de l’Union soviétique comme hymne national (avec de nouvelles paroles) et du maintien du drapeau traditionnel russe à trois couleurs.

L’économie russe a connu une période d’assainissement marquée jusqu’à la grande récession de 2008. Elle a subi un second choc avec les évènements ukrainiens en 2014 qui a débouché sur une récession en 2015 et 2016. La chute du prix du pétrole et les sanctions commerciales après le rattachement de la Crimée ont provoqué une contraction du PIB sur fond de crise monétaire. Depuis plus de trois ans, la Russie a renoué avec la croissance mais celle-ci n’a pas retrouvé son niveau d’avant 2008.

En 2019, malgré une faible croissance, la Russie peut se vanter de générer d’importants surplus courants et budgétaires. Les autorités ont réussi à diminuer les taux d’intérêt en raison du processus de désinflation. En novembre 2019, la hausse des prix est revenue à 3,5 % en rythme annuel, soit en-deçà de la cible de 4 % fixée par les autorités monétaires. Au mois de décembre 2019, la banque centrale a abaissé pour la cinquième fois consécutive ses taux directeurs les ramenant à 6,25 %, un plus bas depuis 2014. Les taux des obligations d’État à dix ans s’élevaient à seulement 6,5 % mi-décembre (contre 8,8 % un an plus tôt), un niveau inférieur à ce qui prévalait avant la crise de 2014.

Pour l’année 2019, la croissance devrait s’élever à 1,1 % contre 2,3 % en 2018. La croissance économique au troisième trimestre a sensiblement accéléré à 1,7 % en glissement annuel après une croissance de seulement 0,7 % au premier semestre. La demande intérieure a légèrement rebondi, sous l’impulsion notamment d’une hausse de la consommation des ménages. En revanche, comme pour les États membres de l’Union européenne, la Russie a été confrontée au ralentissement du commerce international. En 2020, la croissance devrait bénéficier de la baisse de l’inflation et la poursuite de la détente monétaire. L’investissement privé et, dans une moindre mesure, la consommation des ménages devraient porter la croissance russe. La consommation pourra compter sur le dynamisme du marché de l’emploi. Les investissements publics sont attendus en hausse avec la mise en place des projets de développement. En revanche, la contribution des exportations nettes à la croissance continuerait à rester négative. Dans le cadre des derniers accords signés avec l’OPEP en décembre 2019, la production pétrolière russe est censée diminuer de 95 000 baril/jour au cours du 1er trimestre 2020 par rapport à la production de novembre (-8,4 %). Dans ces conditions, la croissance devrait être de 1,6 % en 2020 et de 1,8 % en 2021. La croissance pourrait être moindre en cas de chute du prix du pétrole et de renforcement des sanctions commerciales. Avec un taux de croissance compris entre 1,5 et 2 %, le niveau de vie ne retrouvera pas son niveau d’avant 2014. La Russie doit faire face à une baisse de sa population active, ce qui freine la croissance. Ce mouvement devrait se poursuivre jusqu’en 2027 en dépit du relèvement de l’âge de départ à la retraite. La Russie est également freinée dans son expansion par la croissance insuffisante des investissements (+2 % par an en moyenne sur la période 2009-18 contre +12,5 % sur la période 2000-08). Si le taux d’investissement est resté relativement stable à 23 % du PIB, la part des investissements productifs a baissé au profit des investissements dans la construction. Le stock de capital privé a diminué à 159 % du PIB en 2017 contre 282 % du PIB en 2000.

La Russie bénéficie d’une situation favorable en ce qui concerne les finances publiques. Sur les dix premiers mois de l’année 2019, l’excédent budgétaire a atteint 3,5 % du PIB en dépit de la baisse de plus d’1 point de pourcentage des recettes issues des activités liées au pétrole et au gaz. Cette bonne tenue des finances publiques a été facilitée par la hausse des recettes de TVA (+16,7 %).). Les dépenses ont augmenté de 6 % avec la hausse des investissements publics. Sur l’ensemble de l’année 2019, les comptes publics devraient rester excédentaires et enregistrer un excédent de 1,6 % du PIB qui devrait baisser jusqu’à 0,6 % du PIB d’ici 2021. Au deuxième trimestre 2019, la dette publique a atteint 14,9 % du PIB. Elle est en repli depuis 2015. Elle est attendue en hausse dans les cinq prochaines années car une partie des dépenses d’investissement 2019-24 (estimées à 1,1 % du PIB par an) seront financées par l’émission de dette. La dette extérieure du gouvernement s’élevait à seulement 64,5 milliards de dollars au troisième trimestre 2019 ; elle était libellée à 63 % en roubles et 36 % en dollars. Le fonds souverain (le National Wealth Fund) a été en partie reconstitué et dispose désormais de plus de 124 milliards de dollars d’actifs, soit l’équivalent de 7,3 % du PIB contre 4,4 % du PIB en décembre 2018. La dette extérieure de l’ensemble du pays est de 471 milliards de dollars. Elle est libellée à 49 % en dollars contre 61 % en 2013. Les réserves de change ont atteint 436 milliards de dollars en novembre 2019, soit 57 milliards de plus qu’en 2018. Elles couvrent 4,5 fois le service de la dette extérieure.

Sur les neuf premiers mois de l’année 2019, la balance des paiements courants a dégagé un solde positif représentant 4,7 % du PIB contre 6,2 % à la même époque en 2018. Cette légère baisse reflète la contraction du surplus commercial provoqué par la diminution des exportations de pétrole et de gaz (effet prix et volume). Hors pétrole et gaz, le solde du compte courant a affiché un déficit de 9,8 % du PIB sur les trois premiers trimestres 2019. En 2018, les matières premières représentaient deux tiers des exportations russes. Avec les sanctions imposées par les États-Unis et l’Union européenne, les investissements étrangers sont en forte baisse. Sur la période 2014-2019, les nouveaux investissements (hors réinvestissements des profits) n’ont atteint en moyenne que 4,9 milliards de dollars quand ils s’élevaient à plus de 32,5 milliards de dollars sur la période 2008-13. Les investissements d’origine étrangère, en provenance d’Europe et des États-Unis, ont baissé respectivement de 88 % et 41 % sur la période 2015-18 quand ceux en provenance d’Asie ont été multipliés par 5,2. Cette contraction des investissements étrangers pèse sur la diversification de l’économie russe. Les investissements asiatiques sont fortement concentrés dans le secteur de l’énergie tandis que ceux d’origine américaine ou européenne sont répartis dans de nombreux secteurs.

La résolution du conflit commercial avec l’Union européenne est sans nul doute une priorité pour les deux parties dans les deux prochaines années. La Russie a besoin de retisser des liens économiques avec les États membres qui demeurent des clients importants au niveau énergétique.