Le Coin de la Conjoncture

Les ménages français restent sereins

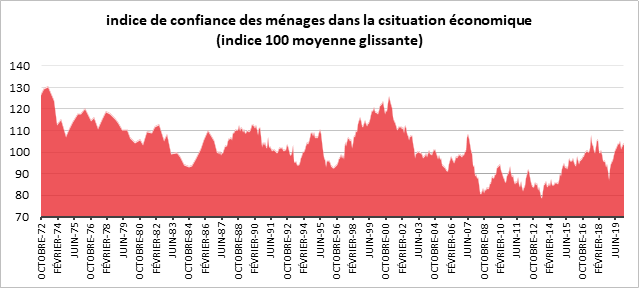

Au mois de février, la confiance des ménages dans la situation économique est stable. L’indicateur qui la synthétise se maintient à 104, au-dessus de sa moyenne de longue période (100). Pour le moment, l’épidémie de COVID-19 n’a pas altéré le moral des ménages mais l’enquête a été réalisée avant la diffusion du virus en Italie et en France. et la chute des cours de bourse.

Cercle de l’Épargne – données INSEE

Quelques craintes pour la consommation

En ce qui concerne leur situation financière future, les ménages sont un peu plus pessimistes en février qu’en janvier. L’indice perd deux points mais demeure légèrement au-dessus de sa moyenne de longue période. Le solde relatif à leur situation financière passée gagne quant à lui un point et se maintient ainsi au-dessus de la moyenne. La proportion de ménages estimant qu’il est opportun de faire des achats importants diminue légèrement par rapport au mois précédent ; le solde correspondant perd un point mais demeure au-dessus de sa moyenne.

Niveau de vie globale en hausse

Si les Français sont un peu plus inquiets en février sur leur situation personnelle, ils estiment néanmoins que le niveau de vie en France devrait s’améliorer au cours des douze prochains mois ; le solde correspondant gagne quatre points, rejoignant ainsi sa moyenne longue période. Le solde d’opinion des ménages sur le niveau de vie passé en France augmente quant à lui légèrement (+1 point) et demeure supérieur à sa moyenne de longue période.

Emploi, la confiance est de mise

L’annonce des bons résultats sur le front de l’emploi en début d’année a été entendue par les Français. Les craintes des ménages concernant l’évolution du chômage diminuent nettement en février ; le solde correspondant, au plus bas depuis juillet 2007, perd douze points.

Un peu plus de Français pensent que les prix augmentent

En février, les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont légèrement plus nombreux que le mois précédent ; le solde correspondant gagne un point mais demeure cependant bien en dessous de sa moyenne. Le solde d’opinion des ménages sur les prix futurs est quant à lui inchangé.

Épargne, les Français ne savent plus sur quel pied danser

Le solde d’opinion des ménages sur leur capacité d’épargne actuelle gagne également un point, après quatre mois de stabilité. Le solde correspondant reste au-dessus de sa moyenne. En février, le solde d’opinion des ménages sur leur capacité d’épargne future augmente d’un point et reste nettement au-dessus de sa moyenne de longue période.

En revanche, la part des ménages estimant qu’il est opportun d’épargner continue de baisser en février (-1 point). Le solde correspondant demeure donc inférieur à sa moyenne de longue période.

Dans ce contexte un peu chahuté et avec des perceptions de la situation contradictoires, les Français indiquent tout à la fois que leur capacité d’épargne augmente mais, en même temps, qu’il n’est pas opportun de d’épargner. La baisse des taux d’intérêt pourrait expliquer ce jugement. Dans les faits, les ménages épargnent fortement en produits de taux ou en laissant leur argent sur leurs comptes courants, ce qui est en phase avec l’étude de l’INSEE.

Le climat des affaires en mode résilient

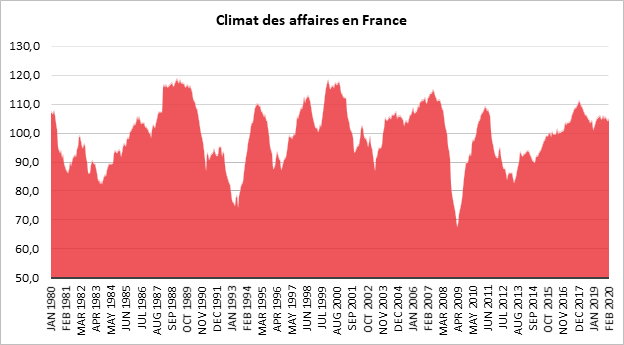

Au mois de février, malgré l’amoncellement des menaces liées à la diffusion de l’épidémie de coronavirus, le climat des affaires en France est resté stable. À 105, l’indicateur, calculé par l’INSEE à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, demeure au-dessus de sa moyenne de longue période (100). Comparé à janvier, le climat des affaires gagne un point dans le commerce de détail et les services. Il est stable dans le bâtiment et l’industrie. Dans tous les secteurs, le climat des affaires se situe au-dessus de sa moyenne de longue période.

En février 2020, le climat de l’emploi reste porteur. À 105, il est au-dessus de sa moyenne de longue période.

L’indicateur de retournement qui mesure l’évolution à venir de la conjoncture pour l’ensemble de l’économie reste dans la zone indiquant un climat favorable.

Cette enquête a été réalisée avant la chute des marchés financiers et avant la multiplication des cas de coronavirus en Italie.

Cercle de l’Épargne – données INSEE

Épargner, consommer, que faire ?

Épargner est assimilé à un acte vertueux. La renonciation à la consommation a toujours été présentée comme une forme de sagesse, un acte de bonne gestion, de précaution. Pour éviter d’être dans le besoin, pour faire face aux aléas de la vie, pour préparer un investissement, les instituteurs, les professeurs, les parents conseillaient de mettre de l’argent de côté. Le Livret A a été créé il y a plus de deux cents ans afin d’habituer les Français à tenir une comptabilité et à les inciter à être prévoyants. L’épargnant était paré de toutes les vertus quand le dépensier était conspué, montré du doigt.

L’épargnant est de plus nécessaire pour les États cumulant des déficits, déficit public et déficit extérieur. En effet, pour les financer, le recours à l’épargne des ménages est précieux, faute de quoi il est nécessaire de faire appel à l’épargne étrangère ou de vendre des pans du patrimoine (privé ou public) pour équilibrer la balance des paiements courants. La France et le Japon tirent avantage d’avoir des citoyens portés à l’épargne. Pour autant, certains économistes estiment que le problème actuel serait lié à un excès d’épargne qui empêche la progression de la demande intérieure. Sa mauvaise allocation serait, en outre, contreproductive.

L’économie mondiale doit faire face à une remise en cause de deux de ses principaux moteurs de croissance, les échanges extérieurs et l’investissement. Les tensions commerciales entre la Chine et les États-Unis et l’épidémie de coronavirus ne font que renforcer la tendance en cours. L’investissement, autre moteur important de la croissance, est pénalisé par le recul de l’industrie. La production manufacturière est en baisse depuis un an. Depuis le début de l’année, au sein des grandes zones occidentales, l’investissement des entreprises est en repli. La construction de logements pour les ménages ne constitue pas un relais de croissance. Dans une majorité des pays occidentaux, elle est orientée à la baisse malgré la hausse des prix. La croissance dépend donc de plus en plus de l’évolution de la consommation. Or, depuis la crise de 2008, les ménages des pays de l’OCDE répondent de moins en moins bien aux stimuli publics visant à accroître leurs dépenses de consommation comme l’a prouvé le plan de sortie de la crise des « Gilets jaunes » en France en 2019 qui s’est traduit avant tout par une augmentation du taux d’épargne.

Les ménages ont tendance à renforcer leur épargne au détriment de la consommation. Depuis trois ans, le taux d’épargne brut des ménages est en hausse, que ce soit au Japon, aux États-Unis ou en Europe. Cette augmentation est inhérente notamment à l’inquiétude lancinante sur la croissance future. Les ménages intègrent la diminution de la croissance sur longue période et l’augmentation des risques de précarité. Les taux bas sont perçus comme des signaux d’alerte indiquant que l’économie est confrontée à un problème.

Cette situation est renforcée par le vieillissement démographique. Toutes les études menées au sein des pays occidentaux indiquent que les populations considèrent que les systèmes de retraite seront moins généreux à l’avenir, rendant de plus en plus nécessaire la constitution d’une épargne. La proportion de plus de 65 ans par rapport à l’ensemble de la population passera de 50 à 70 % au Japon, de 35 à 55 % au sein de la Zone euro et de 30 à 40 % aux États-Unis.

Les taux d’intérêt très bas conduisent de manière contreintuitive à un effort d’épargne accru, les ménages essayant de maintenir le niveau du revenu de l’épargne malgré la baisse de son rendement. En retenant une analyse patrimoniale, pour atteindre un même montant de capital, l’effort d’épargne doit être supérieur aujourd’hui à ce qu’il était il y a dix ans en raison de la baisse des revenus capitalisés. L’augmentation du prix de l’immobilier contraint les ménages à se constituer des apports plus importants et donc à épargner. Par ailleurs, compte tenu de l’augmentation de leur endettement, le montant des remboursements du capital des emprunts, composante du taux d’épargne, progresse. En France, plus de deux tiers du taux d’épargne résulte des remboursements du capital des emprunts.

La consommation est également entravée par les changements de comportement liés à la transition énergétique et à l’essor de l’économie dite circulaire. Le développement des métropoles provoque une diminution de la demande de véhicules en raison des embouteillages, de la présence de réseaux publics de transports en commun et par l’adoption de mesures visant à limiter la circulation. Par ailleurs, le poids croissant et dominant des services joue en défaveur la consommation de biens. Le consommateur passe de plus en plus de temps devant les écrans, ce qui peut avoir des incidences sur son comportement d’acheteur.

L’épargne d’aujourd’hui n’est-elle plus l’investissement de demain, les profits et les emplois d’après-demain ? Force est de constater que leur affectation à des dépenses de fonctionnement par les administrations publiques ou à des opérations non productives de la part des entreprises avec les rachats d’action a réduit son effet multiplicateur. La concentration de l’épargne chez les plus de 50 ans et au sein de certaines entreprises conduit également à sa mauvaise allocation. La relance par la consommation commence à être avancée. L’idée du revenu universel peut être associée à cette idée. L’expérience française de l’année 2019 semble montrer les limites de l’exercice. Les ménages, ayant peu confiance tant l’évolution de l’économie que dans les dirigeants publics, considèrent que les améliorations de pouvoir d’achat sont purement transitoires et peuvent être amenées à être annulées par des augmentations de prélèvements obligatoires à venir.

Vieillissement, retraite, épargne et patrimoine

L’ensemble des pays sont confrontés au vieillissement de leur population. Résultat des progrès sanitaires de ces soixante-dix dernières années et de l’amélioration des conditions de vie, il modifie en profondeur le modèle économique qui s’est construit sur l’augmentation de la population active.

En France, les plus de 65 ans qui représentaient de 16 % de la population totale en 1998 en représenteront 27 % en 2040. Ramenés à la population en âge de travailler, le poids des plus de 65 ans sera de 52 % en 2040, contre 28 % en 1998. En retenant les plus de 60 ans, les taux respectifs sont 70% et 40 %.

Le vieillissement démographique peut avoir deux origines : la baisse de la taille des générations en relation avec la diminution du taux de fécondité et l’augmentation de l’allongement de la durée de vie. Le nombre d’enfants par femme est passé de 2,8 à 1,8 du début de 1964 à 2019. Le nombre de naissance qui atteignait plus de 875 000 en 1979 s’élève désormais à 725 000 par an. De 1950 à 2018, l’espérance de vie des femmes est passée de 70 à 85 ans et celle des hommes de 64 à 79 ans. Sur la même période, l’espérance de vie à 60 ans a gagné dix ans (passant de 18 à 28 ans pour les femmes, et de 14 à 25 ans pour les hommes).

Ce vieillissement a des conséquences importantes en matière de détention du patrimoine. Par construction, les générations accumulent du capital au fil de leur vie. Or, avec le vieillissement, de larges générations issues du baby-boom disposent donc d’un patrimoine important qu’ils peuvent détenir plus longtemps que les précédentes générations. Le patrimoine des ménages est majoritairement détenu par les plus 50 ans. En raison de l’allongement de l’espérance de vie, les enfants héritent de plus en plus tard de leurs parents, ce qui conduit naturellement à une concentration accrue du patrimoine sur les plus de 60 ans. L’âge moyen des héritiers est de 57 ans et devrait dépasser 60 ans d’ici 2040. Cet effet d’accumulation est accentué avec la crainte d’une insuffisance de revenus à la retraite qui conduit à un effort d’épargne accru. Cette situation tend à faire baisser les taux d’intérêt d’autant plus que les épargnants privilégient les placements sans risque.

Cet effort d’épargne se justifie car les larges générations issues du baby-boom seront suivies par des générations plus petites, ce qui amène à une révision à la baisse des pensions surtout si les gains de productivité restent faibles. Le rapport cotisants/retraités qui était supérieur à 3 dans les années 70 devrait se rapprocher de 1,2 d’ici 2060.

Les prochaines générations de plus petite taille hériteront d’un capital par tête important car ils (qui « ils » ?) seront moins nombreux que leurs prédécesseurs. En revanche, ils devront, toute chose étant égale par ailleurs, attendre plus longtemps. Ils pourront accéder à ce capital après 60 ans. Actuellement, les générations nées après 1980 sont en retard dans la constitution de leur patrimoine par rapport à leurs aînés en raison des problèmes d’insertion professionnelle, de la succession des crises et de la hausse des prix de l’immobilier qui rend plus coûteux l’acquisition de la résidence principale. À ces facteurs s’ajoute la multiplication des divorces et des familles monoparentales qui rendent plus difficiles la constitution d’un patrimoine. Le rattrapage en matière de capital pourrait intervenir en fin de cycle de vie.

Les générations réduites post-baby-boom, doivent donc financer les pensions de leurs aînés qui sont nombreux sans pouvoir se constituer un patrimoine. Les dépenses de retraite par répartition aboutissent à un transfert intergénérationnel important qui renchérit le coût du travail et pèse sur le salaire net. Le vieillissement amène aussi à l’essor des services domestiques qui ne sont pas porteurs de gains de productivité. Or sans gains, il n’y a pas de possibilité d’augmenter les salaires réels.