Le Coin de la Conjoncture – 2021 – effacement des dettes

Petite amélioration du climat des affaires en France

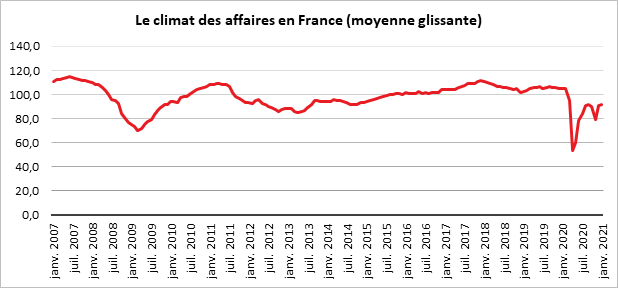

Selon les chefs d’entreprise interrogés entre le 28 décembre 2020 et le 18 janvier 2021 par l’INSEE, le climat des affaires en France s’améliore très légèrement. L’indicateur qui le mesure atteint désormais 91,6 tout en restant au-dessous de sa moyenne de longue période (100). La fin d’année a été marquée par une nette reprise de la consommation de biens en lien avec les fêtes de fin d’année et après le confinement du mois de novembre.

Le climat des affaires s’améliore dans l’industrie par rapport au mois dernier et dans le commerce de gros par rapport à novembre, tandis qu’il fluctue à peine dans les services et le commerce de détail. Dans le bâtiment, les entrepreneurs se disent plus optimistes qu’en décembre sur leurs propres perspectives, mais portent un jugement plus sombre sur leur activité récente.

Cercle de l’Épargne – données INSEE

Le climat de l’emploi est également en très légère hausse. À 87, l’indicateur gagne un point par rapport à décembre mais continue de se situer très en deçà de son niveau d’avant-crise (au-dessus de 105). Cette progression est due à la hausse des soldes d’opinion sur les effectifs prévus et, dans une moindre mesure, sur les effectifs passés, dans le commerce de détail. Elle est contrebalancée par la baisse du solde sur les effectifs prévus dans les services.

2021, le rebond en question

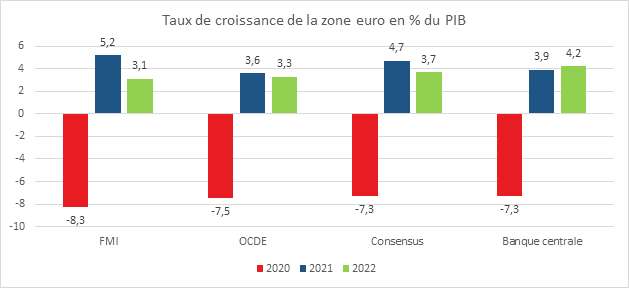

Avec la succession de vagues, l’épidémie de la covid-19 continue à perturber l’économie mondiale et notamment européenne. Les prévisions de croissance sont donc revues à la baisse et demeurent très incertaines. Dans le passé, les épidémies, dans leur phase la plus virulente, ont duré en moyenne entre deux et trois ans. Le développement du vaccin permet, aujourd’hui, de réduire cette période d’au moins une année, sous réserve que les mutations du virus ne modifient pas la donne. Dans tous les cas, pour 2021, les économistes sont contraints de revoir à la baisse leurs prévisions de croissance. Le taux de croissance pour la zone euro est évalué entre 3,5 et 5,2 % quand il y a peu, un taux de 6 % était envisagé pour 2021. Cette révision à la baisse concerne également la France. L’objectif de 6 % de croissance avancé par le Gouvernement semble de plus en plus difficile à réaliser d’autant plus si un nouveau confinement était décidé dans les prochains jours, chaque mois confiné amputant le PIB d’un point. L’économiste Patrick Artus a ainsi indiqué que la croissance pourrait ne pas dépasser trois points si des mesures restrictives s’appliquaient en février et en mars.

Cercle de l’Épargne – données INSEE

Le climat de l’emploi est également en très légère hausse. À 87, l’indicateur gagne un point par rapport à décembre mais continue de se situer très en deçà de son niveau d’avant-crise (au-dessus de 105). Cette progression est due à la hausse des soldes d’opinion sur les effectifs prévus et, dans une moindre mesure, sur les effectifs passés, dans le commerce de détail. Elle est contrebalancée par la baisse du solde sur les effectifs prévus dans les services.

2021, le rebond en question

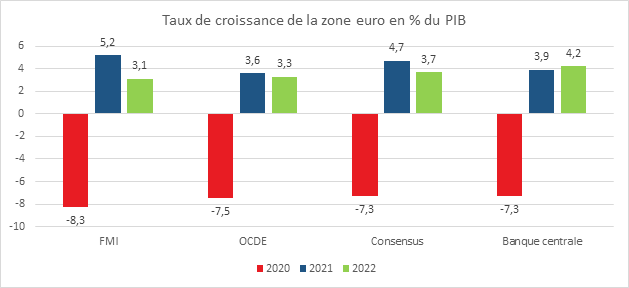

Avec la succession de vagues, l’épidémie de la covid-19 continue à perturber l’économie mondiale et notamment européenne. Les prévisions de croissance sont donc revues à la baisse et demeurent très incertaines. Dans le passé, les épidémies, dans leur phase la plus virulente, ont duré en moyenne entre deux et trois ans. Le développement du vaccin permet, aujourd’hui, de réduire cette période d’au moins une année, sous réserve que les mutations du virus ne modifient pas la donne. Dans tous les cas, pour 2021, les économistes sont contraints de revoir à la baisse leurs prévisions de croissance. Le taux de croissance pour la zone euro est évalué entre 3,5 et 5,2 % quand il y a peu, un taux de 6 % était envisagé pour 2021. Cette révision à la baisse concerne également la France. L’objectif de 6 % de croissance avancé par le Gouvernement semble de plus en plus difficile à réaliser d’autant plus si un nouveau confinement était décidé dans les prochains jours, chaque mois confiné amputant le PIB d’un point. L’économiste Patrick Artus a ainsi indiqué que la croissance pourrait ne pas dépasser trois points si des mesures restrictives s’appliquaient en février et en mars.

Cercle de l’Epargne

Ces taux pourraient être revus une nouvelle fois à la baisse compte tenu des conséquences des mutations que connaît le virus, obligeant le maintien de nombreuses restrictions malgré la montée en puissance de la vaccination. Les effets de celle-ci devraient se faire ressentir avant tout au cours du second semestre, sous réserve que l’efficacité des vaccins ne soit pas remise en cause.

Pour le premier semestre, la zone d’incertitude demeure importante. De nombreux Etats ont reconfiné pour plusieurs semaines. La France a opté pour le moment pour un couvre-feu à 18 heures et pour le maintien de la fermeture des bars, restaurant et lieux de loisirs en intérieur, ainsi que des remontées mécaniques dans les stations de ski. En cas d’accélération de la diffusion de l’épidémie, un nouveau confinement pourrait être décidé. Dans tous les cas, l’activité demeurera handicapée. Avec une croissance nulle sur les six premiers mois, elle pourrait ne pas dépasser les 3 % sur l’année retardant le retour au niveau de décembre 2019, prévu initialement en 2022. Fin 2021, l’écart de richesses pourrait atteindre 6 % quand il n’aurait été que de 3 % avec une croissance se situant entre 5 et 6 %.

Une moindre croissance se traduira par le maintien d’un fort taux de sous-emplois et d’une inflation nulle ou quasi-nulle. Les gouvernements sont contraints de soutenir plus longtemps que prévu les entreprises et les ménages. En France, les premières échéances des prêts garantis par l’Etat ont été repoussées. Les entreprises continueront à s’endetter avec un risque de forte dégradation, à termes, de leurs résultats. En un an, les dettes des entreprises de la zone euro ont augmenté de 20 points de PIB passant de 110 à 130 % du PIB. Par ailleurs, compte tenu de la dégradation des résultats des entreprises, celles-ci pourraient revoir à la baisse leur programme d’investissement et d’emploi. Dans ce contexte, le niveau d’endettement public augmentera encore fortement en 2021. La Banque centrale sera obligée de maintenir sa politique de rachats d’obligations sur une période plus longue. Pour le moment, le programme d’achat « PEEP » court jusqu’en mars 2022 mais sera sans nul doute prolongé. L’encours de la dette publique détenu par la Banque centrale européenne est passé de 2500 à 3500 milliards d’euros de 2019 à fin 2020. Il était inférieur à 500 milliards d’euros en 2014.

Un allongement de la politique de soutien aux entreprises augmente le risque de défauts dans les secteurs les plus exposés à la crise, hôtellerie, restaurant, loisirs. Les banques devront alors faire face à une multiplication des créances douteuses.

Les investisseurs demeurent actuellement relativement confiants en ce qui concerne la sortie de crise, ce qui conduit à une augmentation des cours boursiers. Cette dernière est également portée par l’abondance des liquidités générée par la politique des banques centrales. La base monétaire de la BCE est passé de 3200 à 5000 milliards d’euros de fin 2019 à début 2021. La forte croissance du volume des obligations conduit par ricochet, par effet patrimonial, à celle des actions afin que le poids relatif de chaque classe d’actifs reste globalement constant.

La crise économique générée par l’épidémie de la covid-19 devrait durer au moins quinze mois avant de s’estomprer Ses conséquences seront plus lourdes que celles initialement prévues. Aux pertes économiques importantes, il faut ajouter les aspects psychologiques qui ne sont pas négligeables. L’Occident qui avait été déjà très touché par la crise des subprimes peine à trouver les moyens de sortie de la crise. Les confinements successifs sont de plus en plus mal vécus au sein de sociétés qui avaient placé la liberté au cœur de leur modèle. La remise en cause forcée est violente et mine la cohésion de plusieurs pays dont la France.

L’effacement de la dette n’est pas le problème

La mode est au « reset », à l’effacement. L’univers du « gaming » a envahi notre quotidien. Nous croyons que nous pouvons rejouer la partie, que nous pouvons échapper aux contraintes financières en balayant d’un clic des milliards et des milliards de dette. Il est vrai que, dans le passé, de nombreux États, notamment la France, n’ont pas honoré tout ou partie de leurs dettes…

Au sein des pays de l’OCDE, en 2002, l’endettement public a progressé en moyenne de 20 points de PIB. Cette année, il continuera à augmenter à une vitesse moins importante mais encore forte. L’idée d’un non-remboursement s’est engagée avant même la fin de la crise sanitaire. Le débat en France sur la dette publique est devenu chaotique voire surréaliste. Certains demandent l’annulation de la « dette Covid » ou sa transformation en une dette perpétuelle, quand d’autres veulent la cantonner pour la séparer du reste de la dette publique. Quels sont les objectifs poursuivis par les tenants de ces propositions ? Le non-remboursement offre la possibilité de s’endetter encore plus, d’aller plus loin dans la monétisation afin de réduire les inégalités ou d’accélérer la transition énergétique. D’autres estiment que la dette enrichit les épargnants, les investisseurs. De ce fait, une annulation s’assimile à un acte de justice sociale. L’argument des taux d’intérêt négatifs qui pénaliseraient les épargnants a de peu de poids pour les partisans de cette thèse. Si certains prêtent, c’est qu’ils y trouvent intérêt même quand les taux d’intérêt sont négatifs. Cette volonté d’effacement masque une petite guerre des classes.

La BCE détient des titres du secteur public à hauteur de 25 % du PIB. Pour la France, ce ratio est de 20 % du PIB, soit un peu moins de 20 % de l’ensemble de la dette publique. Le bilan de la BCE comprenait fin 2020, pour plus de 3 000 milliards de titres publics, contre moins de 100 milliards d’euros en 2010. Les titres repris par la Banque centrale sont à « perpétuité coupon zéro ». Leur coût est nul quel que soit le niveau des taux d’intérêt car les profits des banques centrales sont rendus aux États. En cas de non-renouvellement à l’échéance, les États pourraient être cependant confrontés à un problème de solvabilité. L’expansion de la base monétaire qui est passée de 1 000 à 5 000 milliards d’euros lors de ces dix dernières années, a contribué à la forte réduction des écarts de taux entre les pays d’Europe du Sud (Italie, Espagne, Portugal) et l’Allemagne. Ils sont passés de 5 points à un point de 2012 à 2020.

Compte tenu des niveaux d’endettement et de la situation économique, nul n’imagine pour le moment que, à court ou à moyen terme, la BCE réduise la taille de son bilan en ne renouvelant pas les titres publics.

Une annulation des dettes même limitée à celles détenues par la Banque centrale comporterait bien plus d’inconvénients que d’avantages

Une annulation des dettes déclencherait une crise financière. Les investisseurs réviseraient à la hausse leurs primes de risques par crainte de l’annulation des autres dettes. L’augmentation des taux d’intérêt frapperait en priorité les pays les plus endettés comme l’Italie ou la France. Face à une envolée des taux, la Banque centrale serait contrainte de reprendre ses programmes de rachats dans un contexte plus difficile. À la crise financière pourrait s’ajouter une crise politique entre les États membres, ceux du Nord refusant une monétisation sans fin des dettes. Les États ont encore besoin des investisseurs et des épargnants pour acquérir leurs obligations, la Banque centrale n’en n’acquérant que 30 à 50 % des titres publics. En 2021, l’État devrait, en France, émettre 260 milliards d’euros de titres, plus de 130 milliards d’euros seront ainsi conservés par des établissements financiers, des entreprises et des épargnants. S’ils venaient à faire défaut, les taux augmenteraient de manière exponentielle.

Le problème à résoudre n’est pas tant l’effacement mais plutôt la sortie du processus de monétisation. Officiellement et jusqu’à nouvel ordre, les opérations de rachat doivent prendre fin au mois d’avril 2022. Cette échéance sera sans nul doute reportée au regard de l’acuité de l’épidémie en ce début d’année 2021 et des besoins de financement public tant sur le plan social qu’économique. Il n’en demeure pas moins que la fin des rachats sera très progressive et devra être parallèle à la réduction des déficits publics. La Commission de Bruxelles veille à ce que le non-respect des critères de Maastricht ne soit lié qu’à des mesures générées par l’épidémie. Les États ne peuvent pas, logiquement, financer des dépenses courantes et pérennes en utilisant la facilité de financement dérogatoire qui leur est accordé dans le cadre de cette crise. Les autorités européennes estiment que certaines dépenses engagées par le gouvernement français ne tomberont pas avec la fin de l’épidémie et qu’elles pèseront sur les budgets à venir sans avoir été financées par des économies ou des recettes nouvelles. La soutenabilité de la dette dépendra donc du retour de la croissance et de l’évolution des taux.

Dans son rapport annuel sur l’économie française, le FMI

indique que la croissance française, à moyen terme, devrait rester inférieure à

son niveau d’avant la crise, croissance qui avoisinait alors 1 %. Pour le

FMI la situation financière des entreprises et le chômage élevé continueront à

peser durablement sur l’activité. Le déficit public devrait s’élever à

7,7 % du PIB, contre plus de 10 % en 2020 plaçant la dette publique

au-delà de 120 % du PIB. Dans ce contexte, l’organisation internationale

demande au gouvernement à ne pas perdre de temps et à élaborer des plans pour

réduire les dépenses dès que la reprise économique sera installée. La bataille

des économies et celle de la croissance potentielle sera à mener en parallèle

afin d’éviter une spirale d’endettement qui pourrait être mortifère.

L’accroissement de la croissance potentielle suppose un redressement des gains

de productivité et une amélioration sensible du taux d’emploi. Des marges de

manœuvre existent mais exigent un effort d’investissement et de formation ainsi

qu’une volonté collective.