Le Coin de la Conjoncture

Les banques centrales toujours en alerte

La Banque centrale européenne et celle des États-Unis ont opté, cette semaine, pour le statu quo. Les investisseurs ont été déçus par la décision de BCE qui a maintenu inchangés ses taux d’intérêt ainsi que le montant de ses achats d’actifs à 120 milliards d’euros pour l’APP (Asset Purchase Programme) et à 750 milliards pour le PEPP (Pandemic Emergency Purchase Programme). Cette temporisation n’est pas illogique au vu du montant déjà débloqué. Plus de 1 100 milliards de quantitative easing sont prévus cette année. Le rythme actuel des achats suffit pour le moment à stabiliser les spreads de crédit ainsi que les spreads souverains. Malgré tout, la BCE a assoupli les conditions associées aux TLTRO, les opérations ciblées de refinancement à long terme. Elle a aussi prévu de lancer une série d’opérations non ciblées de refinancement à long terme d’urgence pandémique (PELTROs), « menées pour soutenir les conditions de liquidité dans le système financier de la zone euro et contribuer à préserver le bon fonctionnement des marchés monétaires en fournissant un filet de sécurité efficace en matière de liquidité ». La BCE procédera à sept PELTROs à partir de mai 2020 qui arriveront à échéance selon une séquence échelonnée entre juillet et septembre 2021. Elle se dit enfin prête à « ajuster tous ses instruments » afin de soutenir une économie frappée par une crise « à la magnitude et vitesse sans précédent en période de paix ». Au premier trimestre, le PIB de la zone euro a reculé de 3,8 % par rapport aux trois derniers mois de 2019, la plus forte de son histoire, selon l’estimation initiale publiée par Eurostat. Sur l’année, la chute pourrait se situer entre 5 et 12 % du PIB. La France, l’Italie et l’Espagne devraient connaître la plus forte contraction de leur PIB.

Les investisseurs ont réagi plus positivement au statu quo de la Fed, malgré une dégradation sans précédent de la situation économique américaine. La FED a annoncé qu’elle pourrait agir rapidement si nécessaire, et reste déterminée à utiliser tous les outils disponibles pour soutenir l’économie.

Les limites insoupçonnées des bilans des banques centrales

Avec la crise du covid-19, les banques centrales ont été conduites à augmenter de manière significative la taille de leur bilan. Ce dernier a multiplié par plus de trois en une dizaine d’années passant de 1 500 à plus de 5 000 milliards d’euros par exemple pour la BCE. La question de la limite de ce bilan est de plus en plus posée sans trouver réellement de réponses. Logiquement, en temps normal, le bilan des banques centrales est lié aux opérations traditionnelles de refinancement. La banque centrale fournit des liquidités au système bancaire en contrepartie d’un collatéral apporté par ce dernier. L’évolution de la base dépend également de l’inflation. Depuis la crise financière, il apparaît que les règles monétaristes ont cessé de s’appliquer. L’instauration de ratios prudentiels a nécessité la constitution de réserves plus importantes auprès des banques centrales après 2008. Tous les agents économiques conservent des liquidités plus importantes que dans le passé.

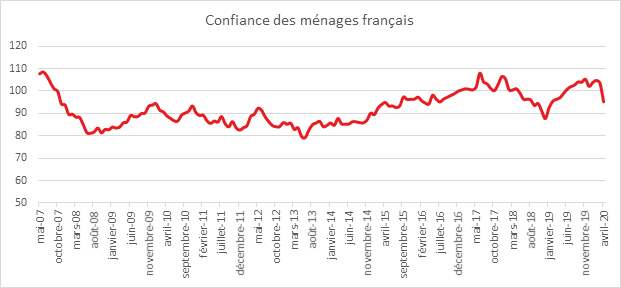

Moral des ménages, vivement demain !

L’INSEE a publié le 28 avril son enquête mensuelle de conjoncture des ménages français. Cette enquête a été menée du 27 mars au 18 avril 2020 en pleine période de confinement. En quelques semaines, l’état d’esprit des ménages s’est fort logiquement dégradé. Ainsi, la confiance des ménages dans la situation économique a connu un important recul. L’indicateur de l’INSEE qui la synthétise a perdu 8 points, soit sa plus forte baisse depuis la création de l’enquête en 1972. À 95, il est désormais au-dessous de sa moyenne de longue période (100).

Cercle de l’Épargne – source INSEE

Les achats remis à des temps meilleurs

Avec la fermeture des commerces et les incertitudes économiques élevées, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse nettement en avril. L’indicateur perd 43 points et atteint son plus bas niveau depuis la création de l’enquête (-59 contre -42 en décembre 1995).

Une capacité d’épargne à venir en baisse

En avril, les Français ont été contraints d’épargner à défaut de pouvoir consommer. Cette épargne subie n’est pas toujours appréhendée par les ménages. Ne pas consommer n’est pas perçue dans le quotidien des Français comme un acte d’épargne, acte qui prend la forme, pour une majorité d’entre eux, d’un versement sur un placement financier. Or, laisser de l’argent sur un compte courant correspond à de l’épargne. Selon l’enquête de l’INSEE, l’augmentation de l’indicateur mesurant la capacité d’épargne actuelle a augmenté de 4 points, augmentation qui est modeste au regard de la situation. À l’inverse, le solde d’opinion des ménages sur leur capacité d’épargne future diminue légèrement. Il perd 2 points et reste nettement au-dessous de sa moyenne de longue période. Les ménages estiment que les prochains mois seront difficiles, ce qui les privera de toute capacité d’épargne. À ce titre, la part des ménages estimant qu’il est opportun d’épargner diminue de 5 points et reste nettement inférieur à sa moyenne de longue période.

Une contraction du pouvoir d’achat attendue

Le solde d’opinion des ménages relatif à leur situation financière future diminue très fortement avec une contraction de 15 points (sa plus forte baisse depuis la création de l’enquête). Cette diminution pressentie ne peut que peser sur la capacité d’épargne.

Les ménages craignent donc un recul de leur pouvoir d’achat. En avril, le solde d’opinion des ménages sur le niveau de vie futur en France perd 35 points, la plus forte baisse jamais enregistrée sur un mois. À -71, il se situe ainsi au plus bas niveau jamais atteint depuis le début de l’enquête. Ainsi, la baisse de l’opinion des ménages sur le niveau de vie en France est plus marquée que celle sur leur propre niveau de vie (-15 points).

La hausse du chômage, une peur amplement partagée

Cette peur de baisse du pouvoir d’achat est liée à la forte augmentation des craintes en matière de chômage. L’indicateur qui mesure cette crainte s’accroit de 42 points et atteint un niveau inégalé depuis juillet 2015.

Les Français croient au retour de l’inflation

Les ménages français estiment que les prix augmentent avec le confinement. Il n’est donc pas étonnant qu’ils considèrent que l’inflation devrait progresser au cours des douze prochains mois. Le solde correspondant augmente de 27 points et se situe bien au-dessus de sa moyenne de longue période.

Un résultat logique

Les résultats de l’enquête du mois d’avril sont logiques compte tenu de la situation particulière voire extraordinaire que connaissent les Français. Le « Grand Confinement » avec la crise plurielle (sanitaire, économique et sociale) modifie de nombreux repères au sein de l’opinion publique. Les ménages éprouvent des difficultés à se projeter à moyen terme. Le chômage partiel qui concerne la moitié des salariés du secteur privé et la fermeture d’un grand nombre d’entreprises amènent des réflexes légitimes de précaution. Dans un tel contexte, les Français souhaitent disposer de liquidités importantes pour faire face, le cas échéant, à une baisse de revenus. Le retour à un niveau de consommation normale passe par la restauration de la confiance dans l’avenir. La capacité d’endiguement de l’épidémie ainsi que la fin progressive des restrictions de déplacement et d’exercice du travail seront primordiales pour le rebond du moral économique des ménages.

Laisser l’épargnant tranquille

Avec la crise, le concours Lépine de l’épargne s’ouvre avec son lot de créations de taxes ou de nouveaux produits. Une taxation accrue de l’assurance vie qui est potentiellement un placement long qui permet le financement de l’État et des entreprises serait contreproductive. Les auteurs de cette proposition souhaitent favoriser la consommation, or une telle mesure n’aboutirait qu’à un gonflement supérieur des dépôts à vue. Ce n’est que par la confiance et par l’amélioration de l’emploi que les ménages reprendront le chemin des commerces.